������ 4 �� �й�����ҵ����״�ʹ����������

�����������������й����ü��й�����ҵ��������ս������ʮ�������й����þ��ܾ��� GDP ������������������û�н������Ƶ����г�Ϊ�������Դ����ϵͳ���Ӷ������Դ�˷Ѽ���Դ�ķ��䲻��������ɲ�ҵ��չ��ƽ�⣬��ҵ�ṹ��������Ŀǰ���ٵ�������⡣�ӹ������ĽǶ�����������ҵDZ�ڵľ�����������Ҫ���������ؾ�����

�����Ͷ������ʱ���ȫҪ�������ʣ����г�����ԭ���£�������Ҫ��Ӧ�����г�ԭ��������Դ�����ض���ҵ����ҵ��Ч�治�ö���������ʱ���г���ѡ������ʹ����ҵ���Ʋ���������Ϊ���ȸ�Ԥ����������Ч�ʲ��ߵ���ҵ����ҵ����������ҵ����ҵ�ĵ�Ч�ʣ��ۺϺ�����Ǿ��������ڲ����»���

������ǰ�谭�й�����ҵ��չ�����������������棺�����Ǽ�����������Ƕ���Դ������Ӵ���Դ�ͻ���ѹ���Ӵ����յĽ�����������˴�������Դ��ȴ�������ߣ�Ч�ʵ��£������������Դ��ȱ������ҵ��ת�ͺ���������Ҫ���ǹ��ʻ������д��¾���ĸ������˲ţ�����������������ǿ����ҵ�������ı�Ȼ;����ȴ�����ܵ��˲š������ȶ����������ƣ�ͬʱ�˲ŵ�������������Ҫһ�����ڵĹ��̣�ת������ؽ��һ�����õġ������Ĵ��»�����

����4.1 �й�����ҵ����״����

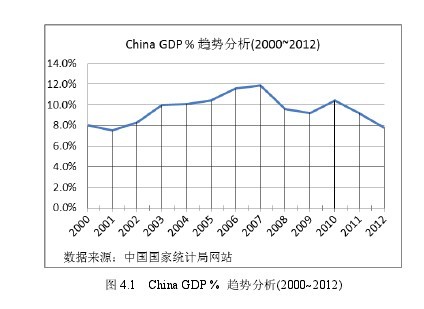

��������ͼ 4.1 ��ʾ���й�������Ϊȫ��һ�廯����Ҫ��ɲ��֣���������ľ��ø��������� 2007 �����Σ�����������»����������������ڵĸ�����ȵ�����ҵ����ͼ4.1��

����

�����Ӽ��������Ͽ���2011 ����ļ����й����� GDP ���������� 9.8%��2012 ���һ���� GDP �������� 9.7%���ڶ����� GDP �������� 9.5%���������� GDP �������� 9.1%�����ļ��� GDP �������� 8.9%�������� 2013 ���һ�����й������������տ��֣�2013 �� 4 �·����������ָ����Consumer Price Index����� CPI������ͬ���Ƿ���С�����˲���ͨ��ѹ���������������ָ����Producer Price Index����� PPI������ͬ���������½���ʾ��ʵ�徭��ƣ�����ƻ��ڼ������� 2013 �� 5 �·ݻ���й�����ҵ PMI ��ֵΪ 49.6������ 7 �������������ˮƽ���й�����ҵ����ָ�� PMI ��ֵΪ 51.0��Ҳ�� 3 ��������ͣ���ʾ�ڡ��������ƣ����

���������й�����ͳ�ƾ�ͳ�ƣ�2012 ���һ�����й���ģ��������ҵ�����ٶ���14.4%���ڶ����ȵ������ٶ��� 14.0%���������������ٶ��� 13.8%�����ļ��������ٶ��� 12.8%��ͬ�� 2013 ������ҵ�����ٶ� 1 �·�ֻ�� 11.4%����һ�������й�����ҵĿǰ���������������ƽΡ�

����������Ӧ����������۾������ӵ�����Ҫ��һ��ָ�꣬2012 �� 12 �·��й���ƽ���������� 130 ��ǧ��ʱ������ 2013 �� 2 �·ݴ� 130 ��ǧ��ʱ���� 120 ��ǧ��ʱ��2012 �� 6 �·ݴֵָIJ����� 200 ��֣�Ŀǰ��Ȼ�����������ƣ�ˮ����ղ����½�����Ҳ�Ǻܴ�2012 �� 12 �·ݣ�ˮ����ղ����� 565 ���/�գ��� 2013 �� 2 �·ݽ��� 360 ���/�ա��������ǿ��Ժ�����ؿ����������������ٶ��ڽϿ���䡣��ͼ4.2��

����

��������ͼ 4.2����Ӣ��������ѧ�ˡ���Ϊ���ܷ�ӳ�й�������ʵ״���Ŀ�ǿָ����LiKeqiang Index����ʾ����ǰ�й������������������������ƣ����ɿ�ǿָ��������ָ�����õ�������·������������������ͨ����2013 �� 4 �·ݣ��й�����ҵ�õ������ȳ��ָ�����������ͬ�����ٽ� 2013 �� 3 �·����� 4.4 ���ٷֵ㣬�����վ��õ������㣬ͬ��Ҳ�Ǹ���������ʾ����ҵ������Ȼƣ�����г��ڴ�������������������Թ��г��ڴ���������ԣ���ʾ����ҵ��ҵ��δ��ӯ��Ԥ�ڲ��ѣ�ͬ�ڵ���·������Ҳ���ִ���»���

����4.2 �й�����ҵ�����������

����

����4.2.1 ����ҵ��ͳ�����ݼ���ؽ������ṹ������

����

������ǰ�й�����ҵ��ͳ���������ݼ���ؽ������ṹ�����⡣���й�����ҵ���ص㿴�������Ͷ��ܼ��Ͳ�ҵΪ������ҵ�ṹ���ڴ��ڲ�ҵ��ֵ���ĵͶˣ����Ͷ���������Ҫ�ؼ�������ı����¾��о������ƣ����ǰ����Ͷ���������Ҫ�ؼ۸�ɱ����������������ݼ����г�ѹ�������֣���������߸ϲ��ϳɱ����������й�����ͳ�ƾֵ����ݵ�����ʾ��2012 ���й� 15 �� 59 ����˿ڼ����� 350 ���Ͷ������˿�������ˮ����ũ�嵽������ũ���������١���ͼ4.3��

����

��������ͼ 4.3 ����ѧ���ǿ�(Economist Intelligence Unit) �ĵ���������ʾ��2005 �������й�����ҵ�ĵ�λ�Ͷ����ɱ������� 68%�����֮�£�ͬ��ī���絥λ�Ͷ����ɱ������� 12%�������ĵ�λ�Ͷ����ɱ��������� 8%������ˮƽ��Ѹ���������������й�����ҵ����������ˮƽ������Ծ��������������й����ڲ�Ʒ�������½���2012 ���й����������½����� 7.9%�����֮�£�2005 �������Ϊ 28.4%����ҵ��ӯ������Ҳ�ܵ���ʴ���� 2007 �����������й�������ҵ���ʳ����½����ơ�

������Ȼ����Σ��ǰ�й�����ҵ����ʶ���������⣬�ܶ���ҵ��ͼ���ҵ���������죬������IJ����ϲ��ϳɱ������������ٶȣ�ת�ͺ�������һ������ʩȴ���ܶ�ܲ�ȫ��������ҵ��������ս�����ò����������ڻ��������Ľṹ�����⣬������

�����ظ����衢���ܹ�ʣ�������پ�ҵ�����½�����Ч�����ȵȡ��ܽ�������Ҫ�����¼������棺

����1. ����ҵ�Ĵַŷ�չģʽ����Դ�ͻ���Լ����ì������ͻ�����Ͷ������ʵ��£�����̫�ߣ���λ GDP �ܺľӸ߲��¡�Ŀǰ�й�����ҵ���Ͷ�������ԼΪ��������ҵ���Ͷ������� 4.38%���¹�����ҵ�Ͷ������ʵ� 5.56%���ձ�����ҵ�Ͷ������ʵ�4.37%�����Ž���Σ���ڹ��ڵIJ������룬��������ҵ�ĸ�Ͷ�롢����Ⱦ�������ġ��ͳɱ��ķ�չģʽ����Ϊ�̡�ͬʱ�����ʲ�ҵ���Ѿ���ʼ�������ӻ����������µĹ��ʻ�������IJ������ӣ���ʹ�й�����������ҵƣ��Ӧ�Զ����Խ����ɳ�����չ�ľ������ơ�

����2. �й�����ҵ��ҵ�ṹʧ�⣬����ҵ��ȫ���ֵ���߶�������չ���������֯����ҵ����Ьҵ���������ҵ��IT ����ҵ��һֱ���� OEM �Σ��й�ֻ��һ���ӹ����������ڲ�Ʒ�Ŀ�����ƺ���ҵƷ�Ƶ������������漰���з�Ͷ�벻�㣬�������¶Բ�ҵ�ṹ��ת������֧�����Ȳ��㡣��ͳ�ƣ������ϴ�˾���з�����Ͷ��һ��ռ������������� 5%���ң������ﵽ��������� 10%-15%�������ҹ�������ҵ�г��˻�Ϊ��������ҵ�⣬���������ҵ���ﲻ�� 5%��ˮƽ��“Ц����”����ط�ӳ��һ�����һ����������ҵ��ȫ������ҵ��ҵ���еĵ�λ�뷢չ�����ͬʱ��Ҳ���������ߵ˵��й�����ҵ�ĵ�λ�Լ����ܵõ������������ط�ӳ���������йػ������㣬ÿ̨ I-Phone �ֻ���ֵ�����У��������ձ��������ֱ�ƾ��ƺͼ������ 49.4%��34%�� 13%������ֳɣ��������������й���ҵȴռ���� 4%��ֵ���ף�Ϊ�ˣ��������Ͷ��Ͷ��ܼ��͵��й�������ҵ��һ�εظ��ܵ�“���繤��”�Ĺ���Ŀ�ɬ�����Ρ�

�����ڹ���ˮƽ��̧�������У��й������ܷ��������ǿ���Ļ���������ҵ�ܷ����������ȫ��ľ����������������ؼ��ж���һ���Ͷ�����������ܷ�ͬ���������ڹ������٣���������ҵ�ܷ�Ӳ�ҵ��ֵ���ĵͶ��������и߶ˡ�

����3. �ظ�Ͷ�����أ�ȱ��ͳһ�滮�����ܹ�ʣ��������������ƣ��ʱ�������Ӿ�ҵ֮���ì����������ͬ���óɷ�֮�䷢չ��ƽ�⣬��Ӫ��ҵ��˽�о��õĹ�ƽ���������ܵ�ѹ�ƣ����������˾��÷�չ��ƽ���ԡ�Э������ɳ����ԣ��谭�˾�������Ч�ʵ�������Ť������ṫƽ���壬����С��ҵ������Ϊ�������ǿ��Կ������ڳ��������Ͼ�����������������������������Ļ����£���С����ҵ��ҵ��չ��Ϊ���ѡ�

�������⣬���ܹ�ʣ�ǵ�ǰ�й�����ҵ��������֮һ������ 2013 ���һ���ȣ��й�����ҵ���ܹ�ʣ����ʷ���ˮƽ 4 �������⣬�й����û����ٸ��������ġ�ˮ�༰���̻�е�Ƚ��������ҵ���ܹ�ʣ�����⡣�ݵ���˹��������վ������2013 ���й��Ĵֲָ������ﵽ��Լ 7.5 �ڶ֣����ͬʱ�����Ŵ�Լ 5000 ��ֵ��������ܼ������ɣ��й��ĸ������ܽ���������� 9.5 �ڶ֡��⽫ʹ�й��Ĺ�ʣ���ܴﵽ 2 �ڶ����ҡ�

�����й�����ҵ���صIJ��ܹ�ʣ�� 2013 �겻����ܵõ����⣬����ܻ���Լ�����۸�Σ���й�������ҵ��ҵ�����й��������ܲ�����ֻ�ܹرձ���Ϊ��ʣ�IJ����е�30%���й�����ҵ����ȻҪ�������һϵ�����Ⲣ�����¡�

����4.2.2 ��������������“��������”������������

������������������“��������”���ڡ�Ͷ�ʡ����Ѷ�������������������������ҵ��չ���������������µ�������µ����⡣

����1���������С���ͳ�ƣ�2011 �� 1 �·��й����ڵ��������� 37.7%������ 2011�� 12 �µ�ʱ����������� 13.2%���� 2013 �� 1��2 �·ݳ��������� 6.9%���� 2012���й��Ķ��������Ϊ (17986 ��$/����������ֵ 8.2 ����$) ���� 20%���й���ô��ľ��û�����֮һ���ϵľ��ûͬ������أ���ǰȫ��Σ���£����費�Ӷ����¾��������ٶ����б�Ȼ��

����2���ܶ�ѧ�߶�������Ŀǰ��������������Ͷ���������������ԭ������Ͷ�ʵ�Ч�ʼ�Ͷ��ģʽ�Ĵ���������·�������Σ�Ҫ�ͷ�������������������������Ҫ�ȼӴ�ҽ�ƽ����Ĺ���Ͷ�ʺͼӿ�ĸ��Ա������Ƿ��ĵؽ����������ѣ��ڴ�����û��֮ǰ������Ͷ���ʿ��ܵ��¸���Ĵ����ڹ��ڵò���������ö��������⡣

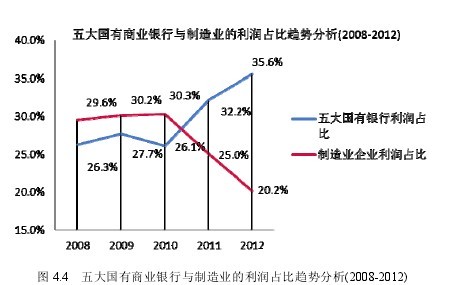

����3�����ѵ��ԣ����跦����ǰ�й������������F�����ӣ��й����ʽ��ڹ�˾��ϯִ�й������������������Ӳƾ����ڳ����ϱ�ʾ���й����ñ����Ȳ����������й�����ʵ���������� 10 ����һֱ���½������˴���ֻռ���Ҵ���� 10%���ⲻ����ͨ���̼������������ã�������������Դ��Ҫ����Դռ�в�ƽ�ȣ�������¢��ռ�������ء���ɽ���ʽ���г���������������������б������ͼ 4.4 ��ʾ���ݲƾ���ͳ�ƣ�2012 �� 268 ��������ҵ��������������������ܺ͵� 57%���ӹ�ģռ�ȿ���������е�Ӫҵ�����ռ 500 ǿ��ҵ�� 6.2%������ȴռ�� 35.6%��268 ������ҵ��ҵ��Ӫҵ����ռ 500 ǿ��ҵ�� 41.1%������ȴ��ռ20.2%����������ҵ���е�����ռ�ȣ��Ѿ��������������� 260 �������ҵ��ҵ������ռ�ȡ���ͼ4.4��

����

�����ھ��ô�����������ʱ�������������������������������ǣ�һϵ�м��߲���Զ�Ĵ̼���������½����̨����Ҳ����ʵ֤���dz�Ч���õĶ�����Ϊ�����߲�Ӧ��������������ᱣ����ϵ����ȫ�����������������������б���ɹ����շ�������ղƸ����࣬��ʹ���յ�������������������һֱ����ʵ���ԸĹۣ�ƫƫ�ϰ������ѵIJ�Ʒ���߶��г�������������Ϊ��Ҫ���Ѷ����ס�����۸�߶��г������γ������ڵ�ʵ�ʹ�������Ӹ����µĸ߷���֮��ľ�������������������������Ȼ���������Ҫ�ؼ۸�ij���Ť������ò��������ı䣬�����ҵ�ṹ����˳����ת�ͺ����������֧��������������ḣ���ۺ���ϵ���ܽ��������ƣ���ν��������������������ľ�������ģʽֻ���ǵ���˼��4.2.3 ����Ƭ��� GDP ��Ч���˻��ƴ�����Ӱ�졾ͼ4.5��

����

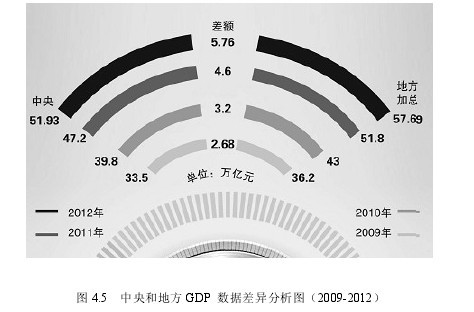

��������ͼ 4.5���ط����ÿ��������DZ����������ֹۣ���������������������ͬʱ���ط� GDP ͳ��עˮ�ٴο������������������˻��Ƶĺ����ԡ�

����2012 ���������ھ��ô������еĺ�۱����£�һ��Ϊ���� GDP �������Ҫ����ָ��ĸ���������������“������”���������£����Ѱ��סԭ������ѹ�ֵ�Ͷ�����飬�׳�̨Զ������������Ͷ�����ƻ�����������������������Ϊ������

�������ǿ��Կ�������������Ͷ��������߹������ã����µIJ���Ͷ�ʱ�Ч�ʻ�ݼ������ҼӾ籾��ʧ��ľ��ýṹ������һϵ�еĽṹ�����⣬��������ҵ���ܹ�ʣ���Ӵ�ĵط�ծ��һϵ�����⡣

�����й�����������2011���ղ鹫��ȫ���ط�������ծ���2012��11 ����2013�� 2 ���ֶ� 36 ���ط��������� 2011 ������������ծ����������˳�顣��ƽ����ʾ������ 2012 ��ף�36 ���ط���������������ծ����� 38475.81 ��Ԫ���� 2010 ������ 4409.81 ��Ԫ������ 12.94%������ 4 ��ʡ������ 8 ��ʡ����б���ծ�������ʳ��� 20%��17 ʡ��������س��������ʲ���ծ�����ڳ�ծ�������㣬���ֵط�����ծ����ծ�������ص������ǣ�2011 �꣬�������“�ղ�”ȫ���ط�������ծ�����˹����������س������롢����ƽ̨��ٳ��ʡ�Υ��ȡ��ծ���ʽ�����⣬���ζ�36 �������ij������ʾ������������Ȼ���ڡ�

�������ʻ��һ�����֯��IMF�����ձ�ʾ���й�����ծ��ռ GDP ���������� 50%��һ��֮������ 40 ���ٷֵ㡣���ר��Ҳ��ʾ���ڽ���“Ӫ����”�Ե�����ȫ���ط�����������������������룬һ�����ز���ĭ���ѣ�ծ����ս����б�����

�������ŵط�ծ�����Խ��Խ����Щծ����ܱ�ת������Ϊ��Դ���������ϣ�Ϊ�˽��ծ���������ͨ��һЩ����������۸��ʸߵķ��ز������������ȣ����ת����ҵ���ϰ���������һ�ֿ����ǣ����ͨ��������������������Ǯ������˰�˵�Ǯ����Щ��ʧҲ�Ǽ�ӵ�ת���˰��գ������������Ʋ�������ֻ������˰������

����4.2.4 ����ҵ����ȱ�������Եij��ڶ���

�������ں�۾��ýṹ�Էֻ������������������Զ������ز��㣬δ���й�����ҵ�ij��������Ŀɳ����������˵��ǡ����������µĻ����ز�Ͷ�ʼ���������ʵ������ҵͶ���»���ì���������أ���Ӫʵ��������ҵ�ܵ���ѹ������ʱ���δ��ƽ�Ľ��뵽������Ͷ�ʻ�У�����������ҵ��ƽ�������ʳ����»�Ӱ��Ͷ�����ĺ;��ġ�

��������˵����Ч���������������ǻ�����Դ�Ż����õ�������ѡ��������ǰ������Ҫ���ǵ�������ھ�����Դ�����ͬʱͨ���Ȳ��ƽ��г����ĸ����ͷž�����������������äĿʵʩ��������֧���Ӷ��Ŵ�Ͷ���ھ��������е����á�

���������ľ���ѧ��ʶ�������ǣ���������봴��û��ʵ���Խ���������г������δ�����þ�����Ԥ��û�����ԸĹۣ���������ʱ��豸��������û��������ߣ����������˰���ɱ�û����Ӧ�½�������Ͷ�ʹ�ģ������Ʒ�ļ۸�������Ȼ��Ͷ�ʵı�Ч��Ҳ��ݼ�����ʵ�ϣ�ǰ����ľ������������ṹ�Ѿ���ʾ������ͼ 4.5 ��ʾ������������Ͷ�ʵ�ע�뾡�ܿ����Ծ��û�����Ķ�����̧���ã����������ӽṹʧ���������Ϊ����ʵ�־��ó��������Ľ����

�����ع��й��ĸ↑������������ʵ����һ�����ݷ��ϵ���ʵ�ǣ��������ƽ��г����ĸ﷽����Ȼ�Dz����ģ�������������⣬������Ҫ�ؼ۸��г����ĸ��չ�������Ѿ���Ϊ�й�����ҵ�����й�����ҵ��������������������ϰ�������ͼ 4.5 ��ʾ��2007 ��ڶ������й����� GDP ������Ϊ 15%��Ϊ��ȥ��ʮ�����ĸ߷塣֮����ȫ��Σ����������ʹ�����������Ƶ��й��������ܾ���ⲿ�����GDP �������� 2008 ����ļ����轵�� 6.6%����������Ƴ���ģ�� 4 ����Ԫ���������ô̼������������ڴ���Ͷ�ʼ����ڹ�·����������·�ȹ�����ҵ¢����Ŀ���ظ����衢Ͷ�ʹ��ȡ��������ܵ������ø������أ����������Ծ�������ʧ��Ӿ磬��Ӫ��ҵ��չ���г����ռ��ܵ���ѹ�����ǿ��Կ��������־��ô̼��ƻ���Ч����2009 ����ļ��ȴﵽ�߳���֮���й����õ������ִ����½�ͨ���� GDP �����ٶȵ�2012 ��������Ƚ������Ե͵� 7.4%���ڴ˱����£�2012 ���°������뼰����������½����̨��ν���������ƻ�����Ҫ������Ȼ��������·���ش���Ŀ���裬�ܻ�����Ͷ����Ŀ�Ĵ̼���2012 ����ļ��ȵ��й���������Ťת���»����ƣ�GDP �����ٶȷ����� 7.9%�����Ǹ��ָ��ս���������һ�����ȣ��� 2013 ���һ���Ⱦ������������½��� 7.7%���ڶ����ȵ� GDP �����ֽ�һ������ 7.5%��

������ˣ����ǿ�������صó����ۣ��й����������й�����ҵ��ȥ��ʮ�����������½��ܴ�̶�������Ϊ��ȥ������Դ����Ϊ�����ľ�������ģʽ�����пɳ����ԣ���ʹ GDP �����ʳʲ����»����ơ�����˵�й�������Ҫһ��Σ����2013 �� 6 �·ݣ�����“Ǯ��”�DZ��������ʵ�徭�ò���ʧѪ�Ŀֻţ�ԭ���Ǵӽ���ҵ������ҵ���Ŵ�ҵ����ͨ��һϵ�мӸܸ˵Ľ���������ζΪ�ӽ���ҵ������ҵ���ʽ�ҵ���ڶ�ʵ�徭�õ�֧�֣������“Ǯ��Ǯ”��������Ϸ��ؽ���й�����Ӧ�Ƴ���Ӧ��һ���Ӹĸ��ʩ���������ʺͻ������Ƹĸ����ڵĽ������Ƹĸ���������ƶȸĸ����ڵij��ĸ�ط��������ơ������������ߵĸĸ�������Ƹĸ����������ߺͷſ����Ͷ�ʣ�ȡ���ڶ����нṹ�Ծ�������Ĵ������Լ��¸ĸ��ʩ���Ƴ����й�������δ����ϣ���ػ�����ͨ����

����4.3 ��

������ 2007 ���������й�����ҵ�����������еĻ����������������Եı仯����ҵ�ṹ�������ֳ����Ե�“ת�ʹ��”�ĸ����������������¼��㣺���ȣ���Ϊת���г��������ƵĹ��ң��й�����ҵ��ҵ�ṹ��ת�ͺ����������ܵ��г������������ȶ������ص�Ӱ�죬��ҵ�ṹ����Ӧ�ð��г��������½����г���������ܰ�õ��½�����ᣬͨ�����Ʋ�ҵ����˳����ƣ�ʹ������ҵ����ƽ��ʹ������Ҫ�ء���ƽ�����г�������

������Σ��й�����ҵ��ҵ�ṹ���Ż����������ܵ����ں���������ͨ���г�������Ӱ�졣��ҵ�ṹ�ܵ������Ͷ������غͻ���ɱ�������Ӱ�죬���ڵ��Ͷ��ܼ��Ͳ�ҵ��ȻҪת���ʱ������ܼ��Ͳ�ҵ���ⲻ�ɱ�����ڹ����г�����������ŷ�����������ͬ�ʲ�ҵ����ľ�����

�����ٴΣ����ڵIJ�ҵ��͵�����������������ĵط����ھ��������Ĺ����У��ȴ����Ź�ҵ���ͳ���ˮƽ�ϸߵĶ���������Ҳ�����Ź�ҵ���ͳ���ˮƽ�ϵ͵��������������ȴ����ż���ˮƽ�ϵ͵Ĵ�ͳ��ҵ��Ҳ�����ż���ˮƽ�ϸߵ����˲�ҵ���й���ҵ�ṹ���ж����Ժ����ԡ���ˣ���ҵ�ṹ���Ż����������Ź�����г����غͳ��̵��������صĽ�֯Ӱ�죬��ˣ�����“ת�ʹ��”�����IJ�ҵ�ṹ����Ӧ�ڶ�����Ƶ�ָ���½��С�

�������⣬ԭ�еĻ��ڼƻ����õ������ϵ���������谭������ְ�ܵķ��ӣ���ʹ��ǰ�ľ���ģʽ�����г����õ���ǣ���ȱ���г����õ��ں����������������Ľ�����ɳ���ͬʱ����Ȩ��û�м�ܣ����Ʋ������漯��Ǯ���ģ�����������г�һ����һ�α�¢�ϵ�Ȩ��Ť�����Ρ�

��������˵�г�����ҵ���������Ĺ�ϵ�����������ش�������о����⣬Ҳ�Ǹ���ϸ���ʵ����ʵ���⡣��Ȼ����֮�����ģ�����й���ִҲһֱû��ֹͣ���������Ƕ�֪����ǿ���г����ƽ������¹ظĸ�ɰܵĹؼ�����һ�㣬�����ֽ���й���������������ඥ���������壬�м��ڴˣ��Ƴ��ȵ���������ӡ���������������������ƽ�ľ���������ǿ���г����������ܴӸ����ϸı䳤�������Ĺ��о��档