������ 3 �� �й�����ҵ���ٵ��ⲿ�������������ַ���

����3.1 �й�����ҵ���ٵ��ⲿ��������

������ʵ֤����ȫ�÷Ż���Դ�ڷ��ᆳ���徭������Ż�����ɵġ��� 2007 �꿪ʼ���������δ�Σ�������Ľ���Σ��Ӱ�쵽��ȫ�õķ�չ��ʹ���羭����ǰ����˥���ڡ����ú����뷢չ��֯(Organization for Economic Cooperation andDevelopment, ��� OECD) 2013 �� 5 �·ݱ�ʾ������ȫ�ᆳ�����������������ȥ�꣬��ŷԪ������ή���̶Ƚ�����Ԥ�ڣ����ᆳ���帴����ͷ���Ż���

����3.1.1 �ⲿһ�㻷��������ͼ3.1��

����

��������ͼ 3.1 ��ʾ������������ѧ�� John Ross �������ڹ�ȥ�� 50 �����������������ʽ�Ϊ 0.6%��ŷ�˺��ձ��������������Ϊ -0.2%���ձ� 2013 ���һ����GDP �ֱ����Σ��ǰ��ֵ�� 1.3%��ŷ��ȥ����ļ��� GDP ����Σ��ǰ��ֵ�� 2.5%����ȥ 5 �����ձ���ŷ�˷ֱ��½� 1.5%�� 2.5%��2013 �� 4 �·�������Ӧ����Э�ᣨThe Institute for Supply Management����� ISM������ͬ��������ҵ�ɹ�����ָ�� (Purchasing Managers' Index����� PMI������ͬ) ��2013 �� 3 �·ݵ� 51.3 ���� 50.7������ 6 ���µ͵㣬�¶��������ٶȴ���Ż���ADP��Automatic Data Processing����ҵ���������� 11.9 ���ˣ������߸����������ˮƽ��

��������ͼ 3.2 ��ʾ������˹ UBS ��Ʒָ���������������ߣ����ʼ����½����ơ���ͼ3.2��

����

�����й�����ҵ��������һֱ����ȫ���ҵ��ֵ���ĵͶˣ��䷢չ�����������ڣ����ȫ�õ��ԣ������г�������٣��й�����ҵ�������裬�й����÷�չ�������Ʊ�Ȼ������ͼ 3.3 ��ʾ�����й�����ͳ�ƾַ����� 2013 �� 7 �·ݹٷ�����ҵ PMI ָ����ָ������ 50.3%�����������������¸ߣ��������� PMI ָ�����룬���ͬ�ڷ����� 7 �»�� PMI ��ֵ��Ϊ 47.7��ָ������ 4 ���³����½������Ҵ��������� 11 ���������µͣ���ʾ�й�����ҵ���費������ƣ�����й�����ҵ��һ���ʷŻ����ơ���ͼ3.3��

����

����IHS Global Insight �ľ���ѧ�� Alistair Thornton ��ʾ��“�����˵��ĵIJ��Ǿ����������������������ڴ����Ŵ��̼��£�����������Ȼ��ƣ������ʵ��”

����3.1.2 ó�ױ��������������Ҷ��й�����ҵ��Ӱ��

������ 2007 ��������ȫ��Σ�����µ����羭���ձ��������������ó�ױ������������ң��Ӷ������������ڵĸ�����ȵ��й�����ҵ�ⲿ��������һ���棬�й���ȥ��ʮ����ȡ�õľ��÷�չ�������ۺ죬һЩ���ᆳ������ڲ�ͬ������й����������й�����ҵ���д�ѹ������ͼ 3.4 ��ʾ������Ԫ�Ƽ۵� G7 �ͽ�ש������ 2007�����Σ����ʼ�� 2012 ���� GDP ���������Ա���ϸ���� IMF ͳ�Ʒ������� 2007���� 2012 �꣬�й��������� 4.7 ������Ԫ��ͬ�������ľ�������Ϊ 1.7 ������Ԫ����ζ���й��������������������� 2.86 ������ͼ3.4��

����

��������ͼ 3.4 �����������й�����ҵ�����ڹ����г��ݶ�������й���ȥȡ�õľ��÷�չ�������ۺ죬�������������ᆳ��������й�����ҵ���⾭��ó����Ħ������Ӿ硣

�����й�����������ɽ�ھ��е�“2012 �й���ó���Ʊ����”�ϱ�ʾ���й��Ѿ����� 17 ���Ϊ����ó��Ħ�����Ĺ��ң�������ˣ�ó��Ħ����ʽ���ϵط��£��漰��ҵ����������Ĺ������ӣ�������֪ʶ��Ȩ������һ��ʵ������ϵľ����Ͷ�����2013 �������й��������� 10 ��ó��Ħ����ͬ�������� 80%����������ŷ�˶��й������Ʒ��˰��������˫����Э��ŷ�����ս����й������ļ۸��ŵ������ӿ�������������������µ������µ�ս��������Ԥ�ƣ���δ��һ��ʱ�䣬�����г��ϵĸ���ó�ױ����ֶΨD�D�������������ԡ����ԡ��������ȵȳ��ֵ�Ƶ�ʻ���ߣ�����ҵ�ij���ó�������������ս��������������ơ�

����3.1.3 ����ԪΪ����Ļ���ս�����й�����ҵ��Ӱ��

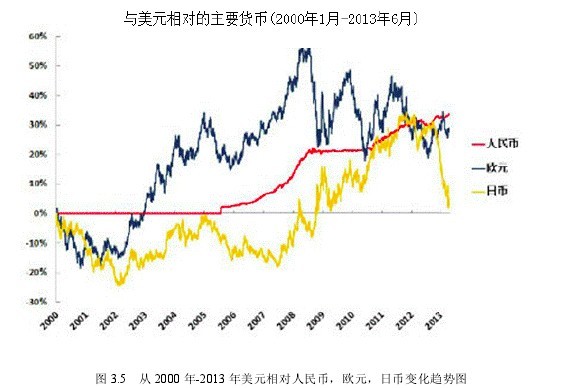

����2013 �� 4 �·�����Ҷ���Ԫ���� 9 �δ�����ʷ�¸ߣ�5 �·ݻ�û�������ֽ������� 6 ���¸ߡ���Ԫ������ֵ������һ��ʽ����߸ߣ�һ���棬�й����������������㴢�������ž����ˮ������˵��㴢����һ�����ҳ��е�����ʲ�����������һ���ȣ��й���������������ʾ���й���㴢������Լ 1300 ����Ԫ��������㴢�����Ϊ 3.44 ������Ԫ���൱��ȥ��ȫ��������������Ŀǰ��ȫ����ߵģ�ռ����ȫ����㴢���ܶ������֮һ������һ������ǵ�������ҵ���ֵ�����й�����ҵ�ij���ѹ�������������ʱ䶯һ�ÿ������ҵ������ˮһ��������������Ҷ���Ԫ�����ѱƽ�“6.1”���ߣ����� 2005 ���������¸ߣ���ÿ 1000 ����Ԫ����Ϊ��������Ҷ���Ԫ���ʲ�ÿ�䶯���� 0.01���������������“����”�� 10 ����Ԫ����ͼ3.5��

����

��������ͼ 3.5 ��ʾ���� 2000 ������ 2013 �꣬����ң�ŷԪ����Ԫ����Ԫ��������ֵͨ����ÿһ��Լ������ 30%����������Ԫ�� 2000 ��ˮƽ���� 1.3%��ŷԪ������26.8%������������� 34.9%������й�����ҵ�����������ѹ������ 2013 ������������Ԫ��ֵ���������˺����������ҵı�ֵ������ͬʱ������Ԫ�Ľṹ�Ա�ֵ���й�������������й�����ҵ���ڵ�Ӱ�죬��Ҫ������������������羭�ô����µ�Σ����ѩ�ϼ�˪���ǣ�����Ҷ�����ֵ��ͬʱ��ȴ���ڱ�ֵ���ϰ��ղƸ��������ˮ��Ӱ�����ͨ�������������������Ķ��������� 2008 ��������ΪӦ��ȫ�����Σ�����й��������Ŵ��������ŷ�ʽ��ס GDP ��Ŀ�꣬ ��ͬʱ��ɻ��ҿ��ٱ�ֵ�����ղƸ��������ˮ����һ���棬�й��ڹ�ȥ����������Ŵ�Ͷ�ż��б���Ϊ���в��ź͵ط����������ܸ���Ϊ��˽�˲��ŵĸܸ˱���ʵ�������½������в��Ÿܸ˱��ʵ��������ʲ�ӯ���������½��ಢ�棬������ζ����Դ���ô�λ���⣬Ҳ��ʾ�Ų���Խ��Խ���ծ��Σ������Ȼ��һ����ģʽ���������ġ�

��������ͼ 3.6 ��ʾ���� 21 ������ͳ�ƣ��� 2009 ���������й������ѳ�Ϊ����������“ӡ����”������ 2012 ��ĩ���й� M2 ���ﵽ����� 97.42 ����Ԫ��ȫ���������ҹ�Ӧ���й�ռ��һ�룬�������һ���������� 1.5 ����������ŷԪ���Ļ��ҹ�Ӧ����Լ 75.25 ����Ԫ����ң������ֻһ��Ӣ��ȫ��Ĺ�Ӧ����2012 ��Ϊ 19.97 ����Ԫ����ң�����ͼ3.6��

����

���������ľ���ѧ���⾴������˵��������������ϡ��ȫ��Ƹ�����һ�ֳ���������١���ֵ�ù�ע���ǣ��й����ڻ��ҹ�Ӧ�������ٶ�Զ���ڵ��� GDP �����ٶȣ��������ɹ涨����ҷ��������ó��� GDP �� 70%�����й����ҷ������Ѿ���������GDP �����ٶȵ� 2 ���࣬��ʾ���������ʽ�û��ת��Ϊʵ�徭�õ���Ч���ܣ���18������״�����ı䣬�������� 2013 ���й����÷�չ��ȥ��滯�������Ѷȡ�

����3.2 �й�����ҵ���ٵľ������ַ���

����3.2.1 ŷ������ҵ�ع���й�����ҵ��Ӱ��

������ 2009 �� 9 �·��ٿ��� G20 �����ϣ�������ͳ�°��������“�ɳ����;����������”���飬�������������̨��һϵ����ƽ������ΪĿ�ĵľ��ø�������ƻ�����Ϊ���ż���־�Ե��� 2010 �� 8 �� 11 ����Ч�ġ���������ҵ���˷��������÷���ּ������ʵ������ҵ��������������ҵ���������ɱ�����������ҵ��λ����ǿ���ʾ�������

�����ڴ˴��£�����������¼�����ҵ�ع顣�ݲ�ʿ����ѯ���ţ�BCG����һ�������ʾ���ܲ�����������������������ҵ�߹��г��� 30%���˼ƻ�������ҵ���й�ת�����������ڿ���������������Щ��˾�������۶�� 10 ����Ԫ���ϣ�����ռ 67%������������Ʒ������ҵ��ռ 42%�ݶ���ǻ�е������ҵ��ռ 41%���ǵ���������ҵ��ռ 40%���Ǽ����������ҵ��ռ 35%�Ľ����ӹ�������ҵ����Щ������ҵ�ױ�ʾ������ϣ������ҵ���й�Ǩ�ص����������� BCG ������������˾������С��˾�Ƿװ�������Ǩ����������Ҫ��ԭ��֮һ���й��Ͷ����۸�ɱ������Ǻ������Ͷ����۸�ɱ����½���ͬʱ��������Դ�۸����ǣ�����ɱ�������Ҳ��������ģ��С�Ĺ�˾�������⣻��߿Ƽ����������������õ������������ڶ�����Ҫ��ϸߣ���������������ҵ�ع�������������������

�������⣬������ͳ�°�������������ĵ��������Ҫ���˹����ܵ��¼���������ռ�ȷ����ơ�2012 ������������Դ�����Ͷ�ʶ�� 559 ����Ԫ�������� 30%���ٶȳ�Ϊȫ�����������Ͷ�ʵ����Ĺ��ң�������ˣ��������������������䴫ͳ�����ҵ�ص�����ȥ����������Щ��ҵ�ع��ȡ�˹��������ߣ��ر��Ƕ���һЩ���˲�ҵ������ż��ͣ���������������֮����������Ҳ��ǰ��δ�еġ�

����ͬ�ڣ�ŷ��һЩ����Ҳ�Ѿ��������Щ����ҵ�Ļع�ƻ�������й�������ҵ��˵���γ�������ľ����������й��Ͷ����ɱ������سɱ�����Դ��Դ�ɱ�����ЩҪ�سɱ����������ټ�������һ��ʶ�����ֵ���ڱ�ֵ��˫��ЧӦ���й�����ҵ������ڵĴ�ͳ�������ƴ�Ϊ�½����ر���һЩ�Ͷ��ܼ��������ҵ�������֯���������ߵȲ�ҵ���Ͷ����ɱ����ر仯�dz���Ҫ�ؼ۸�ɱ�����֮�������½���Ȼ��

����3.2.2 ��ȸ���Ϸ�-����ҵת�ƶ������г������ƶ��й�����ҵ��Ӱ��

����

����ǰ�潲���Ƿ��ᆳ����ͬ�й��ڸ߶�����ҵ�ľ�����ͬʱ���й��ܱߵķ�չ�й�������Щ��ͳ��ҵ����Ҳ�Ѿ����й�����ҵ�γ������澺�����������й����Ͷ������ʱ��ͻ��ʳɱ����ǣ���“�������”����������ʧ������һЩ�����˾�������ڼƻ����������ת�Ƶ�������ȥ���й�����ҵ�������ǵͶ˺��ж�����ҵ�����ٸ��Ӽ��ҵľ���������һЩ�����˾��ע����ת�������г���2012 ���й���ŷ���г��ij���ռ��Щ���ҽ��ڵı��ز����������������½�����Щ�г����ܱߵķ�չ�й�������ռ���������Ϲ�ó�ͷ�չ���鹫���ġ�2012 ������Ͷ�ʱ��桷ͳ�ƣ�2011 �����붫���ǵ����ֱ��Ͷ��Ϊ 1170 ����Ԫ��������ͬ������ 26%����ͬ���й�����һ�����ʲ��� 8%��

������һ���棬ӡ�Ƚ���ȡ���й���Ϊ“���繤��”���ᷨ�����ѳ����Ѿã���顢Խ�ϡ�����կ��̩���ȶ����Ǿ��и��Ͷ��ɱ��������ƵĹ��ң�����Ѱ��չ��������ҵ�Ļ��ᣬץ���������ʡ�������ҵ��ƽ������Ϊ������ǰԽ�ϵ�����ҵƽ�����ʴ����ÿ������ 1000 ��Ǯ��ӡ�ȵ�����ҵƽ������ˮƽ����� 600 ��Ǯ����ͬ���й������غ�����ҵ��ƽ������ˮƽ����� 2500 Ԫ�� 3000 ԪǮ�����Ժ�����Ŀ������й����Ͷ����ɱ��Ѿ����ظ����ܱߵĹ��ҡ�

���������Ϲ�ó�ͷ�չ���� 2012 �����һ����ȵ��鱨����ʾ�����ɿ����˾��ѡ���������ܻ�ӭ�Ķ����������У�ӡ�������Ǻ�̩�����������������������Ϊ�������й��Ĺ��ʳɱ�������Ҫ�سɱ��������������̬�ƣ������Ǹ���������ҵ�ϵ���Ծ������ʼ�����ǿ���ƣ�һЩ���й��غ�����Ͷ�ʵ������˾������ҵ����ת�Ƶ��˶����ǣ�����һЩ�й�������ҵҲ���������Ǩ�Ƶ������ǹ��ҡ�

����

����3.3 ��

������ǰ���羭���Ѿ�������һ���dz����ѵĽΣ�ŷԪ������˥�˷����������ӣ�ŷծΣ��������������Ч��������˾����������ž������ٷŻ���ͨ�����͵�ѹ������Щ������Լ���г��������й���������������������Ż������ᆳ������й����¼�����Ʒ��Ȼʵ���г����ƣ����й���������γ���Լ�����ڲ������ϣ���������Դ����Դ����Լ�������������ۺϳɱ���������ͳ����ҵ�ķ�չģʽ����Ϊ�̣��й�������ҵ��Ӫѹ�������Ͼ���

����δ�����꣬�й�����ҵ�����������˿����仯���Ͷ��˿�ռ�ȼ������䡢�������������ǵ�ѹ�����ݹ���ͳ�ƾֹ���������ȫ���˿��ղ�����ݣ��� 2000 ���������˿����������Ϊ 0.57%���� 1990 ��-2000 ��� 0.5 ���ٷֵ㣬�˿�������Ѹ���½����˿����仯���ٶȱ�Ԥ�ڵĻ�Ҫ�졣���� 2010 �� 11 �� 1 ����㣬0 ��-14 ���˿�ռ16.6%���� 2000 ���˿��ղ��½� 6.29 ���ٷֵ㣬60 �꼰�����˿�ռ 13.26%���� 2000������ 2.93 ���ٷֵ㣬���� 65 �꼰�����˿�ռ 8.87%���� 2000 ������ 1.91 ���ٷֵ㡣

�������Ϲ���ͳ�ƾֹ����������Ѿ�ȷ���й��Ѿ�Խ��“����˹�յ�”���˿ں������ڼ����رգ����仯�����س̶Ⱥͺ��Ͷ����Ľ�ȱ�̶ȣ�ʵ�����Զ��֮ǰһЩר��Ԥ��ĸ�Ϊ���أ�Ԥ���й��Ͷ��˿ڴ������� 2015 ��ǰ��ʼ�½�����ȷ���˿ں�������ʧ����ʱ���й�������־ɵıȽ�����û�ˣ��µıȽ�������δչ�ֵľ��档

���������Ͷ�����ȱ���ɱ���������ͳ���Ͷ��ܼ��Ͳ�ҵ�Ƚ�����ɥʧ�����ϼ����������ޣ��ʱ��ܼ������ܼ��Ͳ�ҵ��������ȱ�������Կ������Ͷ����������������ʳɱ������������й�����ҵ���ò����ٵij������ơ����⣬ȫ��Σ���������£��ⲿ����ƣ���������Ƿ��ᆳ���壬�����ܱ߷�չ�о��ö���Ӳ�ͬ������й�����ҵ���д�ѹ�����⽻�����й�����ҵ��������ת�ͺ�����������·������