���������·��ز���Ŀ�����β�����տ�������

����

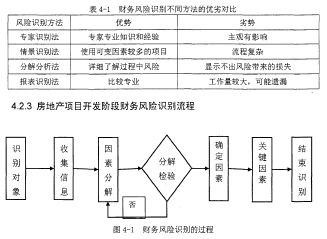

����4.1������տ��Ƶ�����

����4.1.1�������ʶ��

��������ʶ���Ƿ��չ����Ļ���,��ָ���˻���ҵ��DZ�ڵĵ���û�з����ķ��ս���ϵͳ�����ۡ����ࡢ�����������Ĺ��̡��������ʶ����Ϊһ�ֹ����,�Է��տ���ΪĿ��,����ʶ��ʵ���Ļ����϶Կ��ܴ��ڵķ��ս���ʶ��;���������������ϵĻ�����,�����Ͻ����������ܽᡢ����,���ֻ��ҵ����������DZ�ڵķ��ա�

�����������ʶ����һ����Ŀ�ĵķ��տ��ƴ�ʩ�Ĺ����,���ڸ�����ʶ����ʷ������۶�DZ�ڵķ��ս����ж�,����ͨ�����������ϵķ��������ɺ�����,ͨ����ר��ѧ�ߵķ���,�Ӷ��ҳ��������Ժ�DZ�ڵķ��ա����ز�������Ŀ�����β�����տ���,Ӧ������ѡ��һ�����۷���,��ȷ���������������ɻ�ơ�ͳ�Ƶĸ�������,��Ч�ؽ����ʽ�������պ����ʷ���,��������Ͷ�ʷ����Լ����������ա�

����4.1.2������չ���

����������չ������Բ������ʶ��Ϊǰ��,������е��������Ͻ��д����������ͷ���,����ѧ���ʷ���������ͳ��������Ϊ�ֶ�,�Բ�����շ����ĸ��ʺ��п�����ɵ���ʧ���й��ƺͲ���Ĺ��̡����ز�������Ŀ�����εIJ�����չ�������ǽ����Կ�ѧΪ����,�Է�����������������,Ϊ���ز�������ҵ��������ѡ���ṩ��Ϊ�ɿ������ݡ�

����4.1.3�����������

����������շ����������յ�ʶ����ƺ�,������һ���ı��Բ�����շ����ĸ��ʺͿ�����ɵ���ʧ��������,�ٸ�����ҵ����Ŀ��ʵ��������ۺ�Ӱ��,ȷ��DZ�ڵIJ�������Ƿ�Ӧ�ô�����Ӧ����������������������չ������跢���ķ���,�����������¹�����ɵ���ʧ,�����ȡ�������ʩ;�����ڷ����¹�����ɵ���ʧ,�Ϳ��Բ�ȡ�������ʩ��

����4.1.4�������Ԥ��

�����������Ԥ����ָ����ҵ�ڲ����ⲿ���־�Ӫ���������ı仯Ϊ����,��ҵ����δ���п��ܷ����IJ�����ս���Ԥ�⾯ʾ�Ĺ��̡����ز�������Ŀ������Ӧ�ر�ע��������Ԥ��,�ر��Ƕ������Է��յĹ���,���õIJ������ָ�����,��Ŀ�ʽ�Ȩ������ʹ��,Ӧ�ó���Ķ����붨�Է���ģ�塣

����4.1.5������վ���

����������վ�������ǰ���������ʶ�𡢹�������۵Ļ�����,�Է��ز���Ŀ�����εIJ�����ս���Ӧ�ԺͿ��ơ�������վ����ǶԿ��ܵġ�DZ�ڵIJ�����ս���Ԥ����Ӧ��,�Լ������ںͷ����IJ������ͨ��������Ӧ�Դ�ʩ������ҵ����ʧ���ȡ�����IJ�����վ��߷���һ�����ܹ���DZ�ڵIJ�����ս��нϺõ�-�������,�������������յ�ʵ�ʷ���;��һ�����ܹ�ͨ�������IJ�����վ��߶Է��ز���Ŀ�Է����Ѿ������IJ�����ս��к�����Ӧ�Ժʹ���,�����ܵļ��ٲ�����ո����ز�������ҵ�Ϳ�����Ŀ��ɵ���ʧ��

����4.2���ز���Ŀ�����β������ʶ��

����4.2.1���ز���Ŀ�����β������ʶ�������

������Ŀ�������ʶ���ܹ����������ε���Ŀ������Ա��һ���˽����Ŀ�ýεIJ���������,��Ϊ���չ������߲��ȡ���ʵķ���Ӧ�Ժʹ�����ʩ�ṩ���ݺͲο����������ʶ�������Ŀ�ľ�������Ŀ�����εĹ�����Ա����������,��ȷ�����������Щ���ص�Ӱ��,ʹ���ܹ����õĶԲ�����ս���Ԥ���Ϳ��ơ�

����4.2.2�������ʶ��ķ���

����4.2.2.1ר��ʶ��

����ר��ʶ�Ĺؼ��ͺ�������ר����רҵ��֪ʶ�����ͷḻ��ʵ������,�����������ķ���ʶ��������ȷ�Ŀ������ҵ�DZ�ڵIJ�����������,����ʶ�IJ�����յĻ�����,�Ը÷��տ��ܷ����ĸ��ʺ��п�����ɵĺ�����й��ơ����ۺʹ�����

����4.2.2.2�龰ʶ��

�����龰����ʶ��ԭ������δ����չ�����Եķ�չΪ����,�Է���ϵͳ���й����������Ӧ�ķ���,�ڷ����Ļ����϶�δ�����龰��Ƴ����ָ����Ŀ�����,���Է���ϵͳ�����巢չ״̬���д�ͷ��β�������;����档�����龰�����ķ������̷���,���ҹ����ز���Ŀ�Է��ε�Ӧ�û����ټ�,һ��Ӧ���ڴ��͵Ŀ����˾�Ĵ���Ŀ����ʶ������

����

����4.2.2.3�ֽ������

�������շֽ��ԭ��,����Ը��ӵIJ���Ӱ�����ؽ��зֽ�,�õ�����ʶ��ĵ�һӰ������,�ڶԵ�һ�������Ӱ�����ؽ���ʶ��Ĺ��̾��Ƿֽ����ʶ����̡�

����4.2.2.4����ʶ��

���������Ƿ��ز���ҵ����״���ľ��巴ӳ,��Ŀ�������ɷ��մ�������ʧ�ͷ��ز���ҵ���з��տ��Ƶijɱ�Ҳ�������ڲ����ϡ��ڲ����Ļ�����,�Բ������о������,�õ����ز���ҵ�Է����п��ܴ��ڲ�����ա�

����

����4.2.3.1ȷ���������ʶ�����

����

����ȷ���������ʶ������������Ҫ��ȷ���з���ʶ��Ķ����Ƿ��ز���Ŀ�Է��εIJ������,Ҫ���ȷ��ز���Ŀ�Լ��Է��β�����������ʵ�����,�����еķ�ʸ��Ŀ����ȷ,ͬʱҲΪ������յ�ʶ��ͷ������˾����о���Χ��

����4.2.3.2�ռ��������������Ϣ

������ȷ������յ�ʶ�����Ϊ���ز���Ŀ���β�����,��Ҫͨ�����ָ����ķ�ʽ�˽�ʶ��Ŀ�����,�ռ����ڷ��ز���Ŀ�Է��β�����տ����ܵ���Щ���ص�Ӱ��,��ͬ��Ӱ��������ͨ�����ַ�ʽ�Կ����εIJ������Ӱ�졣

����4.2.3.3���в���������طֽ�

��������������صķֽ������Ӧ�÷ֽ�ʶ�Է��ز���Ŀ�����β�����ս��з���ʶ��Ĺؼ����ڡ�Ҫͨ���Ըýβ�������������Ϣ���ռ�����������������,ȷ�ϲ������Ӱ�����صĴ���,�������ش��Χ�ڽ���ϸ���ͷֽ�,���յõ���ν���ʽ�IJ������Ӱ�����ؼ��ϡ�

����4.2.3.4����������طֽ����

�����������Ӱ�����صķֽ�����Ƕ���һ���з������طֽ���̵ļ���,ͨ���ֽ����һ����ȷ�Ϸֽ��ķ��������Ƿ��ܶԷ��ز���Ŀ�����εIJ�����ɷ���,��һ����ȷ�ϲ������Ӱ�����طֽ��С��������Ƿ�ƥ�䡣

����4.2.3.5ȷ���������Ӱ������

�����Էֽ��IJ���������ؽ��м����,ͨ���Էֽ����ļ����У��,Ӧ��ȷ���ز���Ŀ�����β�����յ�Ӱ�����ء�

����4.2.3.6�ҳ�������չؼ�����

�����ֽ��IJ������Ӱ����������϶�,���Է��ز���Ŀ�Է��β�����������Ӱ��,���Ǹ������ص�Ӱ�첻ͬ������ȷȫ��Ӱ�����صĻ�����,Ӧ�ҳ���Щ���ض�����Ŀ�Է��β�������Ӱ��ϴ�,��Щ��С������Ӱ��̶Ƚϴ��Ӧ�������ص��ע,��Ե�Ӱ���С�ķ������ؿ����ʵ�����ע������

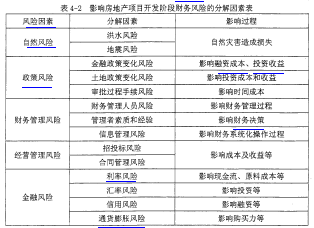

����4.2.4���ز���Ŀ�����β�����ձ���

�������ز������β�������ܽ��Ϊ����Ͷ�ʷ��պ����ʷ��ա�

����Ͷ�ʷ���ָ���Ƿ��ز���Ŀ������Ͷ����ʽ������Ԥ������ķ��ա�

�������ز���Ŀ�������Ƿ��ز���Ŀ�Ĺؼ���,�����漰����һ���Է��ȴ��ģ���ʽ�Ͷ��,�����ʽ�Ķ���Ͷ�ʵ�,����ڽ���Ͷ����û�п�ѧ����ȷ�Ľ��з�������ʶ��ͷ���,���п��ܴ����ʽ����,��ɷ��ز���Ŀ�IJ�����ա���Ϧ��,���ز���Ŀ�ձ��DZ�Ͷ���ռ�к�ʹ���ʽ�,��˱�Ͷ�ʷ��ල������ȱʧ��������Ʋ���λ,���п��ܸ����ز���Ŀ����������ա�

�������ʷ�����Դ�ڷ��ز���Ŀ�����ʽ�������ز���ҵ������Ŀ�Է�����û���㹻�������ʽ�,Ҫͨ�����ģ�����д���������ʡ�������ҵծ�ȷ�ʽ���г��ʡ����ز���ҵδ����Ч�Ľ����ʽ���յ�ʶ��Ԥ��Ϳ���,�Ϳ��ܸ����ز���Ŀ�����������ա�

����4.2.4.1���ڳ�ծ���ա����ز���ҵ�����εĶ��ڳ�ծ������Ϊ�Է���Ͷ�ʽϴ�,��ҵ���Ǹ�ծ��Ӫ����ijһʱ������ҵ����֧���ϴ�,����û���ֽ�������,�ֽ���������������,������ʱͨ������ʽ�,���п����жώԷ����̵Ľ���,����Ӱ���������ز���Ŀ��˳�����С�����֮��,������û���ֽ�����,�ܿ�����ɷ��ز���ҵ��ծ��������,����ծ��Σ����

����4.2.4.2����ܸ˷��շ��ز���Ŀ�������DZ�Ȼ,��˾ͻ��������ʱ���������������ʳɱ��ıȽϡ����ز���ҵ�ĸ�ծ�̶Ƚ�Ӱ�������ʵijɱ�,��ҵ�ʲ���ծ������,���ʳɱ���Ȼ�����ӡ�����ʵ��ĸ�ծ,��ַ�����ҵ��ծ�IJ���ܸ�����,�ܹ��ٸ��ɶ����������ͬʱ,���ͷ��ز���Ŀ�����IJ�����ա�

����4.2.5���÷ֽ������ʶ�ز������β������

����1��ȷ������ʶ�����:���ز���Ŀ�����εIJ�����ա�

����2���ռ������������:���ĶԲ�����յķ��༰Ӱ�����������ط�����

����3���ֽ��������:���ݲ������������Ϣ�ռ��������Ľ��,���Խ��ýβ�����յ�Ӱ�����ط�Ϊ�������,��Ϊ��Ȼ���հ�����ˮ�����������;���߷��հ����������߷��ա��������߷��յ�;����������հ������������Ա���ա����������ʷ��յ�;��Ӫ�������հ�����Ͷ��ͺ�ͬ�����ȷ���;���ڷ��հ������ʷ��ա����ʷ��ռ�ͨ�����ͷ��յȡ��������ݼ��±�:

����

����4�������������:ͨ�����ڷ��ز���Ŀ������Ӱ�����ض��ڲ�����յ�Ӱ����̷���,������Ϊ�������ڷ��ز���Ŀ�����β�����յ�Ӱ�����طֽ�Ƚ�ȫ�桢��֡�

����5��ȷ����������:ͨ�����÷ֽ���������ڷ��ز���Ŀ�Է��η��յ�ʶ��,�����ܽ�ij�:��Ȼ���ء��������ء�����������ء���Ӫ�������ؼ����ڷ�����Ӱ�췿�ز���Ŀ�Է��β�����յ���Ҫ���ء�

����6��ȷ���ؼ���������:ͨ�������ϱ��з��ز�������Ŀ�����β�����յķֽ�Ա�,��Ϊ���в�����շ���֮ǰ,���Ը������ۺ�ʵ����������жϡ����ڷ��ز���Ŀ�Է��β����ж����ʽ�������ϴ�,���Գ����жϽ��ڷ��ն��ڷ��ز���Ŀ�����β�����ջ��н���Ҫ��Ӱ��,����Dz�������������ص�Ӱ�졣

����4.3���ز���Ŀ�����β����������

����4.3.1���ز���Ŀ�����β��������������

�������ز���Ŀ�Է��εIJ����������Ŀ�ľ����������Է���������ʶ�Ļ�����,�Բ�������Ƿ���ܷ����Ŀ����Դ�С������ɺ��ֺ�������ں�ʱ���������ж��Ӱ�췶Χ�Ƚ��й��ơ�ͨ�����չ��ƵĽ��,������������ṩ�ο���

������ҵ������һ����з��չ���Ŀ������ƻ������մ����취,�Կ��ܳ��ֲ�����ս���ʵʱԤ���ͼ�ء�

�����Ӳ�����������Ķ�����ں������˽���з��չ��ƵĻ����Ƿ����¼������Ŀ�����,������������յĸ��ʡ����ͨ����ý��в�����������ķ�����Ҫ�����¼���:

����1���۷�:�������е���Ŀ�������������ȷ�����ʷֲ�;2�����۷�:ͨ�������жϹ��Ʋ�������¼����ֵĿ�����,ͨ�����õȿ��ܷ������۲��鷨��ר���жϷ���;3���ۺϷ�:�����е��������Ͻ��������жϹ���,����Ŀ����������յĿ����Խ����ж�,��Ҫ��ǰ�Ʒ������Ʒ������Ʒ���

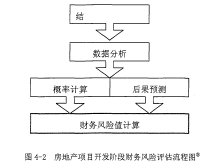

����4.3.2���ز���Ŀ�����β��������������

����

����1�������ռ��������ռ����ǽ��뷿�ز���Ŀ�Է��β��������йص�����,��ǰ�����з���ʶ���еõ���Ӱ�����ء���Ŀʵ������Ƚ����ռ���

����2�����ݷ��������ݷ������Ƕ��ռ��������������йص����ݽ�����Ӧ�ķ���,Ϊ��һ�����ʵļ����ṩ������

����3�����ʼ���ͺ��Ԥ�⡣���ʼ����Ƿ��������Ĺؼ�����,ͨ����ѧ�������������ݵķ���,�����ijһ������շ����ĸ��ʡ��Է��շ�������Ϊ����,�Կ�����ɵIJ�����պ������Ԥ�⡣

����4������ֵ���㡣���ز���Ŀ�Է��β����������������Ŀ�ľ��ǶԲ�����շ����Ŀ����Խ��й���,���������ϵͳ�ķ���ֵ,���������ṩ��Ӧ�ľ��߲ο���

����4.4���ز���Ŀ�����β����������

����4.4.1���ز���Ŀ�����β���������۷���

�������ز���Ŀ�����εIJ�����վ��Ƕ�һ��ʱ���ڵ��ض���ҵ,���й涨��λ�IJ�����շ���,��ʵ����Ȼ����ҵ������յķ�����������ò�����յķ������۷���,�����Է���������������������Ϸ����������õķ������۷�����ר�����۷���ģ�����۷�����η����������п���ģ�����۷���

����4.4.1.1ר�����۷�

�������ַ������۷����Ļ�����ר�ҵ�֪ʶ��ʵ������,��ר�Ҷ�ʶ���ķ������ؽ����жϡ������ʵ���Ȩ�ء�ͨ��Ȩ�صĻ���Ϊ0-10֮�������,��ʾ���յĸߵͳ̶�,��0��10�����������ڶԲ�ͬ���յ�Ȩ�ؽ�����ͼ���,����������۷��յĻ��Ա�,�õ����ڲ�����յ����۽����

����4.4.1.2ģ�����۷�

����ģ�����Բ�����ս��з����ǽ�ģ����ѧ������Ӧ����ʵ����,�����۹��̾��ǽ�Ӱ�������յĸ������ض������ۺϿ������Բ�ͬ���ص���Ҫ��Ϊ���ݸ�����ӦȨ��,������Ӧ����ѧģ��,ͨ������õ������������صĿ����Գ̶�,�ԽϸߵĿ����Խ��Ϊ������յ�ȷ�������ԡ�

����4.4.1.3������

������η�������Դ��������һ�ֶ����붨�����ϵIJ�����շ�����������η������ܹ�ʹ���վ�������Է��ӵķ��վ���ʱ,˼ά������ϵ����ģ�ͻ�,�ܹ��Զ��εķ���������εķ��վ������⡣��η������ر������ڲ������Ӱ�����غܶ�,��Ҫ�ֲ�η����ķ����������⡣

����4.4.1.4���ؿ���ģ�ⷨ

�������ؿ���ģ�ⷨ��Ҫ�в�ȷ�����ص�������,���������ѡ���������м���,������ѭ���ظ����ٴΡ���ǧ�Ρ�ͨ���Ը��ֲ�ȷ�����ؽ���������ϲ�����ģ��,�õ�ǧ�����ͬ��ģ����������ڶԵõ���ģ������������ͳ�ơ���������,�õ�������յĹ��ɡ�

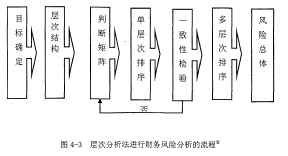

����4.4.2ѡ���η�����������

������η������������˳�ѧ�ķ����Բ�����ս���ϵͳ����,��Ҫ���ö����ء����εIJ�����շ��������ŵ����ڽ����ԺͶ��������л����,�������жϺ;����������,������Ӧ��ģ�͡���η���������Ҫ�ŵ����Ϊ:��һ,�ܶԲ���������ϵͳ��������зֲ�ε��ۺ�����,��Ӱ�����ؽ���һ���ֽ�,ת��Ϊ�����������۵�����,�ٶ������������۽�����Ӧ���ۺ�;�ڶ�,�ṩ���˵Ŀɱȶ���,����ͬ�������ص���Ҫ�̶Ⱥ�0���бȽ�,����ͳһ�ĸ�ʽ���д���,����1-9��ͬ����������Ϊ���ԱȽϵı�;����,�������Դ����ķ�������Ϣ��ɵľ����д�������,Ѱ�Ҹ�������Ϣ,Ϊ���վ����ṩ���ݡ�

�������,����ͨ���Ա�ѡ���η��������з��ز���Ŀ�����β�����������ۡ�

����4.4.3��η��������в�����շ���������

��

����4.4.4�����������ģ�ͽ���-��η�����

����4.4.4.1ȷ������������۵�Ŀ��

����

���������о�����ȷ�ϴ˴�������շ�������ģ�ͽ�����Ŀ�ꡣȷ����η��������з�������Ŀ���,Ҫ���ݲ�����չ���Ŀ��,�Ը���Ӱ�����������ؽ��а����������

����

����4.4.4.2�����Ƚ��жϾ���

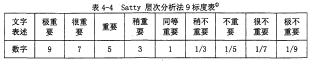

����Satty��Բ�η���������ű�ȷ�,������������±�,���ڱ���ָ��1����ָ��2�������Ҫ�̶ȡ�

��

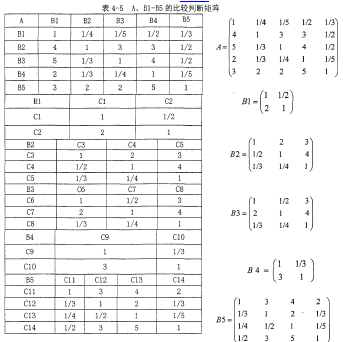

��������ͨ�����ز���Ŀ�Է��β������Ӱ�����ص�.B�㽨��A�ıȽ��жϾ������е�����ʾ��Ӧ������������ص���Ҫ�̶�֮��,��ֵԴ��ͬ�����IJο��Լ��Է��ز���Ŀ����ʵ�ʹ������顣

��

����

����4.4.4.4������һ���Լ���

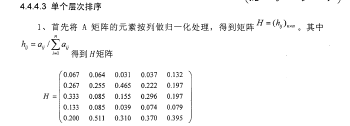

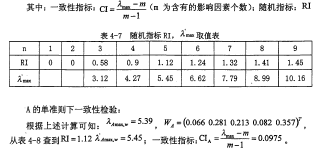

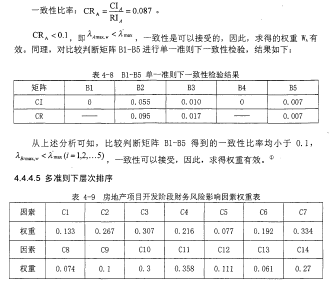

���������ѡ����п�����ɷ��յķ���,�����Ҫ��֤����ƫ��һ���Բ���,Ҫ����һ���Եļ��顣���òο�ֵΪһ���Ա���CR, —���Ա���(consistencyrate) : CR = CI/RI

����

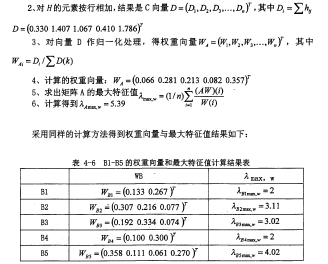

�����ɱ�4-9��֪,�ʽ������е����ʷ������غͲ�����������е��쵼�߹���������Ӱ�췿�ز���Ŀ�Է��εIJ��������ռ�нϴ�Ȩ��,Ӱ��ϴ�,Ӧ�ڲ�����չ����������ص��ע��