4.2 质量管理体系的设计方案

XH 公司按 ISO/TS16949 标准要求建立了质量管理体系,结合实际情况编写了体系文件,并按标准和体系文件的规定实施,保持对质量管理体系的所有过程控制,持续改进其有效性,通过满足顾客要求和适用的法律法规而达到顾客满意的目的。为了实施质量管理体系,对实施质量管理体系所需要的过程进行了识别。

用质量管理体系机构图、质量管理体系过程流程图、各过程的描述确定这些过程的相互作用和顺序。为确保这些过程有效运行和控制,本公司编制了质量体系文件。为确保这些过程有效运行和对过程进行监控,提供了必要的信息和资源。对这些过程进行测量、监控和分析。实施必要的措施,使这些过程达到预期要求,并持续改进其有效性。对公司所选择的任何影响产品符合要求的外包过程,公司都要在相应的程序文件中加以规定,确保对其整个外包过程实施控制。同时在选择外包过程时要考虑到其类型和特点的对外包质量的影响。

4.2.1 质量记录控制程序

4.2.2 人力资源管理程序

XH 公司人力资源管理流程

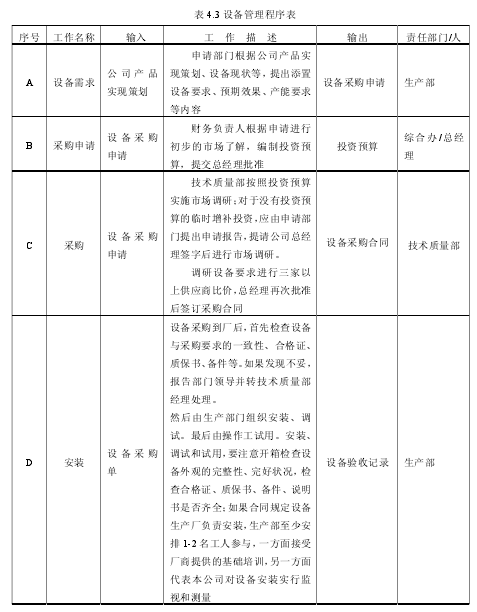

4.2.3 设备管理程序

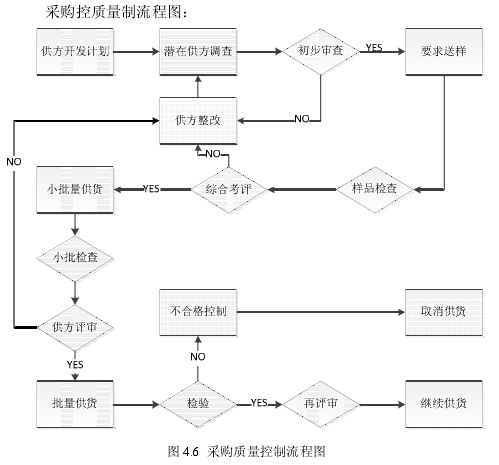

4.2.4 采购质量控制程序

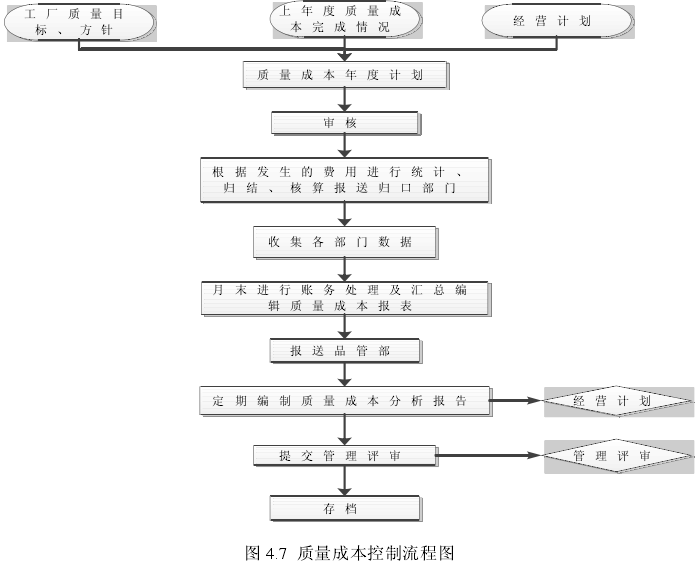

4.2.5 质量成本控制程序

质量成本控制的目的是用财务的语言来评定企业质量体系的有效性,取得最低成本,可靠的质量水平,最高的经济效益,通过改善工作效果的效率可以降低损失,提高客户的满意程度。

质量成本控制工作流程为:

(1)建立质量成本信息反馈系统

①运用会计管理手段,对质量成本采用:“帐户分离,逐步结转,会统结合,转群结合” 的核算方法

②利用原有的会计核算的凭证资料加以分离,分项核算;

③根据质量成本项目内容,相应表格,按质量职能的分配落实到有关部门和车间,明表内容建立质量成本反馈系统,为质量成本核算归集数据。

(2)设置质量成本项目

①在财务核算中设置质量成本管理费二级科目。

②将预防成本签定成本内本损失成本和外部损失成本四项设置为三级科目,有特殊要求的再按要求增设相应有关内容。

③设置三级科目 17 项,详见《质量成本项目与会计科目分离数据对应表》附一。

(3)质量成本的预测与计划

①质量成本的预测,由综合办与技术质量部在编制质量成本计划之前共同进行。编制质量成本计划,并按计划实施控制是为了挖掘本公司潜力,不断探求质量成本的最佳值及质量成本内项目间的最佳的相互关系。

②质量成本预测的方法

根据上年质量成本的情况与下年度各项指标,来预测下年度目标质量成本。

③质量成本计划的编制

由综合办根据预测的目标质量成本,将预防成本、鉴定成本、内部故障成本和外部故障成本参照上一年度的实际数据确定为计划目标、编制质量成本与成本计划同期下达。

(4)质量成本核算的数据收集

①车间填报《返工、停工和损失汇总明细表》、《材料零部件报废明细表》;

②综合办填报《质量培训费用明细表》;

③综合办填报〈质量评审及供应商访问费用明细表〉;

④生产部填报 〈检测设备维修费用明细表〉;综合办填报〈质量成本综合报表〉。

(5)质量成本分析

①公司质量成本占销售收入的比例(不考虑总产值的比例),一般应控制在 5%~10%之间。

②质量成本指标体系分析,主要是质量成本的总额部分(内/外部损失费用)与其他经济指标的比例关系。

③技术质量部组织财务、检验、技术、生产、采购、销售等人员对每季度质量成本核算进行分析,按照各种成本变化的情况以及与前期相同的质量成本进行对比,对内外故障成本损失上升分析原因,提出对策及纠正措施,采用排列图等统计方法,并形成每季度质量成本经济分析报告。

④技术质量部的质量成本分析报告(JL20-07)每季度提交公司管理者代表。

(6)质量成本分析会议

①总经理对质量成本分析报告中的问题召开质量成本分析会议,各部门经理、统计员参加会议。

②会议由技术质量部经理对质量成本经济分析报告加以介绍,分发资料,说明其目标值/实际值,成本发生原因,汇总各种纠正措施和改进建议。

③对会议上提出的对策表及改进行动的效果,在下次会议上跟踪。

(7)质量成本的控制

质量成本控制应贯穿于质量形成的全过程,包括事前控制、事中控制和事后处理。依据所确定的质量成本目标制定控制计划,依据质量目标和控制计划制定并实施具体控制措施。即按质量成本的发生区域,将质量成本控制目标层层分解,实行归口分级控制,落实控制计划,结合具体情况,指定措施,实施控制。

(8)质量成本的核算

根据质量成本计划指标和质量改进计划,对质量成本的责任单位和个人为完成质量成本和计划,开展质量成本管理的考核活动。提出质量改进建议,关键考核其准确性、及时性。

质量成本控制流程图 4.6 所示:

4.2.6 持续改进管理程序

持续改进的目的是通过对产品质量、服务、交货期、生产率和成本的持续改进,提高质量、降低成本,使所有顾客受益。

持续改进的工作程序为:

(1)改进内容

①对于用计量数据评价产品特性和过程参数的情况,持续改进的目标应确定特性和参数的优化及变差的减少;

②对于用计数数据评价产品特性和过程参数的情况,持续改进的目标确定为特殊特性和参数的优化及变差的减少。

(2)改进机会

下列项目是改进机会:

①非计划排定的停机时间;

②机器设定、换模及换机时间;

③作业周期时间过长;

④报废、重新加工及修理;

⑤工厂内的无附加价值空间;

⑥人力、材料的浪费;

⑦非质量因素的额外成本;

⑧过多的搬运和储存;

⑨顾客不满意,如:抱怨、修理、退货、错送、交货不足、顾客关切事项、顾客索赔等。

(3)改进技术

根据公司具体情况,实施持续改进过程中可采用以下持续改进技术和方法:

①控制图

②试验设计

③零件百万分之一不良分析

④价值工程

⑤生产线平衡分析

⑥防错法等

(4)持续改进项目的来源

①持续改进项目可以是本公司最高管理层指定的项目、管理评审提出的项目、部门或员工合理化建议等方面。

②持续改进应优先考虑要延伸到顾客特殊要求的产品上。

③成本和价格应是持续改进的重点对象。

(5)持续改进的途径

持续改进的途径可以通过科技攻关活动、现场改善计划来实现。

①科技攻关活动科技攻关活动目的在于解决公司内的科技难题,科技攻关计划每年制订一至二次,其活动内容主要包括:课题上报、课题立项、组织实施、课题验收、课题评审、奖励等活动。

②现状改善计划

现状改善计划目的在于解决公司内的降低成本、提高生产效率、质量问题的活动,由技术质量部管理组织,各部门实施。具体步骤如下:

针对问题的发生进行现状分析,提出改进目标和主要对策,填写《现状改善立项计划表》,确定项目计划;

③针对项目,制订较为详细的改善推进计划,确定责任人、时间进度,编制《现状改善推进计划表》;

④各责任部门组织实施、跟踪检查;⑤由项目归口实施部门填写《现状改善项目验收申请/评价表》,技术质量部组织验收工作。