第 5 章 中小企业融资结构与股权融资影响的实证分析

5.1 研究基础与理论假设

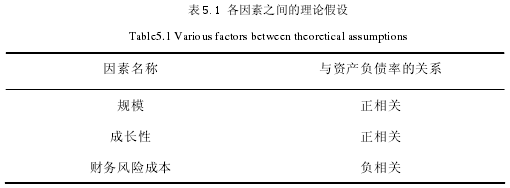

本论文选用现在比较成熟的企业资本结构理论作为基本的分析工具。基于该理论,资本结构、节税效应、盈利能力、成长性、企业规模等是决定企业负债水平最重要的因素。本论文选取企业规模、成长性、财务风险成本、资产担保价值、盈利能力、非债务税盾等因素,探讨其与资产负债率(财务杠杆系数的替代变量)的相关性。

(1)资产负债率

资产负债率是体现企业负债能力的综合指标,不仅可以衡量企业使用债权人资金开展经营活动的能力,同时也反映了债权人发放贷款的安全水平。本论文通过对中小企业在上市之初和上市后第二年的融资结构影响因素的分析来讨论中小企业股权融资的问题,所以选取资产负债率为财务杠杆系数的替代变量(被解释变量)。

(2)企业规模

企业的规模在一定程度上决定了企业资金的需求量和资金结构。一般来说,企业规模越大,企业自身实力就越雄厚,一般自身拥有的资产较多,资金链也就更稳固,抗风险能力就更强,也从侧面说明了企业具有更高的负债能力。因此,做出如下假设:

H1 :企业规模与企业资产负债率呈正相关。

(3)成长性

企业的成长性可以说明企业的发展状况和发展潜力,成长能力越好,企业的可持续发展能力越强,对于资金的需求量越大。成长性好的企业自身拥有的资金也较多。

企业可以依托成长性,在收益风险较低的业务运用债务融资,而风险高的成长机会可以通过股权融资来实现。因此,提出以下假设:

H2 :企业的成长性与企业资产负债率呈负相关。

(4)财务风险成本

目前,企业面临的内外部环境随着复杂的市场环境越来越复杂,企业经营和财务两方面风险也就越来越大。企业财务风险的大小会影响到企业的可持续发展。企业财务风险越大,企业所能获取的债务融资将减少,而相反,企业如果财务风险较低则可以获取更多的债务融资。所以,提出以下假设:

H 3:企业的财务风险成本与资产负债率呈负相关。

(5)资产担保价值

企业的发展需要加强企业自身的内部修养,营造较好的企业形象。当前,我国中小企业多数都面临着信贷配给危机, 代表企业的社会形象的资产担保价值能够为企业信贷创造良好的条件。

H4 :资产担保价值应与资产负债率呈正相关。

(6)盈利能力

盈利能力是企业的融资方式和偿债能力的关键因素。如果企业的盈利能力高,企业就可以使用内部留存收益等内源性融资方式来解决资金需求,就不会选择债务融资,甚至还可以增加企业股权再融资的机会。基于此,提出以下假设:

H 5:企业的盈利能力与企业的负债率呈负相关。

(7)非债务税盾

企业的非债务税盾影响了上市公司的负债率和资本结构,中小企业的非债务节税机会越多,用债务融资来降低税负的动机越小,造成企业负债水平也就随之降低。因此,提出以下假设:

H6 :非债务税盾与企业负债率呈负相关。

5.2 选取样本与设计模型

5.2.1 选取样本

本文选取的研究样本是2011年在深圳证券交易所创业板上市的总股本小于等于2亿股且流通股本小于等于5000万股的部分中小企业。选取时间是2011年 (企业上市当年)和2013年 (上市后第二年)。据统计,2011年共有81家企业在深圳证券交易所创业板上市,其中佳士科技(总股本2.22亿股,流通股本5550万股),聚光科技(总股本4.45亿股,流通股本4500万股),大华农(总股本2.67亿股,流通股本6700万股),通裕重工(总股本3.6亿股,流通股本9000万股)不符合本文选取的中小企业标准。

本文在另外符合条件的77家2011年在创业板上市的中小企业中,随机抽取了26家企业作为研究的样本,这些企业基本涵盖了当年在创业板上市的各类型企业。选定为样本的26家企业的2010年到2013年的财务数据分别来源于企业当年年报和相关的财务比率分析。本论文采用SPSS统计软件对所收集的数据进行了处理和分析说明。

5.2.2 设计模型

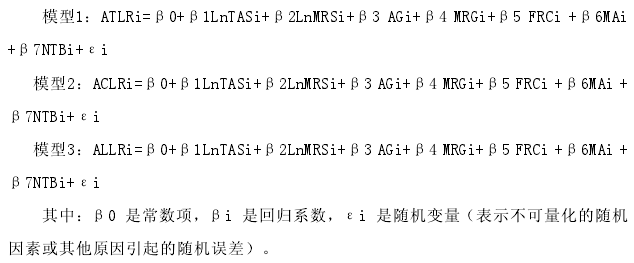

本文的被解释变量是企业的总负债率、流动负债率和长期负债率,解释变量为企业规模、成长性、财务风险成本、资产担保、盈利能力,控制变量是非债务税盾,分别建立了回归模型。

(1)被解释变量

本文选用资产总负债率(ATLR)、资产流动负债率(ACLR)、资产长期负债率(ALLR)作为被解释变量。具体计算方法为:

ATLR(总负债率)=总负债账面价值÷总资产账面价值

ACLR(流动负债率)=流动负债账面价值÷总资产账面价值

ALLR(长期负债率)=长期负债账面价值÷总资产账面价值

(2)解释变量

本文选取企业规模、成长性、财务危机成本、资产担保价值和盈利能力作为解释变量。

1)企业规模:本文选用总资产(TAS)衡量企业的投入规模,用主营业务收入(MRS)衡量产出规模,为增加数据的可比性,本论文取其自然对数(LnTAS,LnMRS)来消除数据之间的数量级差别。具体计算公式为:

LnTAS (投入规模)=LN(总资产)LnMRS (产出规模)=LN(主营业务收入)

2)成长性:本论文选取总资产增长率(TAG)和主营业务收入增长率(MRG)来表示企业的成长性。具体计算公式为:

TAG (总资产增长率)=本年总资产增长额÷上年总资产。

MRG (主营业务收入增长率)=本年主营业务收入增长额÷上年主营业务收入。

3)财务风险成本:本论文的财务风险成本(FRC)是用企业主营业务利润率的波动率的绝对值与无形资产占总资产的比率的和来表示。具体计算公式为:

FRC (财务风险成本)=|(当年主营业务利润率-上年主营业务利润率) ÷上年主营业务利润率|+无形资产÷总资产

4)资产担保价值:资产担保(MA),也就是可抵押性,可以用固定资产和存货占总资产的比重来表示。具体计算公式为:

MA (资产担保)=(固定资产+存货)÷总资产

5)盈利能力:股东权益是表示盈利的综合指标,所以本论文采用股东权益净利率(ROE)来表示盈利能力。具体计算公式为:

ROE (股东权益净利率)=净利润÷股东权益总额

(3)控制变量

本文采用非负债税盾作为控制变量。

非债务税盾(NTB):以固定资产折旧占总资产的比率来表示。具体计算公式为

NTB (非债务税盾)=固定资产折旧÷总资产

5.3 实证分析

5.3.1 描述性统计分析

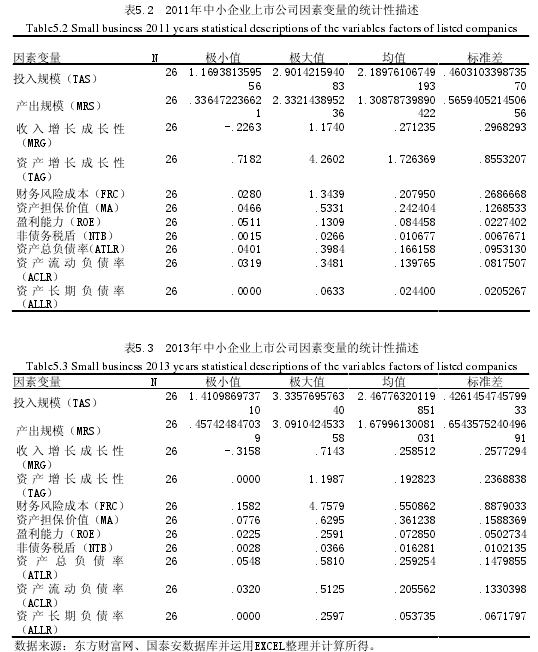

表5.2和表5.3分别表明企业上市当年(2011年)和上市以后第二年以上变量的数据统计:

表5-2、表5-3明确表示:首先,上市使得中小企业的规模不断扩大,投入规模从2011年(均值≈2.18976)增加到2013年(均值≈2.46776),产出规模从2011年(均值≈1.30879)增长到2013年(均值≈1.67996),均值的增加表明中小企业在上市后规模有所扩大;其次,收入增长成长性2011年的均值是0.271235,2013年的均值是0.258512,略有降低,幅度很小,这说明主营业务收入受到上市当年的影响较小。而总资产增长率衡量的资产增长成长性2011年均值是1.726369,2013年均值是0.192823,增长幅度大幅度下降,主要原因是2011年是上市第一年,因为上市发行股票,大量增加了股权资本,促使企业总资产在上市当年大幅提高,到了2013年也就是上市后的第二年,企业各方面情况趋于平稳,总资产增长速度回归正常。同时上市企业的财务状况也都有了一定的改善,企业的资产担保价值的均值从2011年的0.242404增加到0.361238,这说明企业的资产担保能力得到了提高,而且非债务税盾均值从2011年的0.010677上升到2013年的0.016281,财务风险成本均值从2011年的0.207950上升到2013年的0.550862.另外,盈利能力在一定程度有所降低,均值从2011年的0.084458下降到了2013年的 0.072850,这也表明企业收益个体间分化愈加明显,2013年股东权益净利率最大值(0.2591)比2011年(0.1309)的高不少,其最小值(0.0225)比2011 年(0.0511)低不少,这些都说明样本企业在上市两年后,股权收益的预期效果不够好。

最后,企业的负债水平也大大提高,其总负债率的均值由2011年的0.166158提高到了2013 年的0.259254,流动负债率的均值由2011年的0.139765提高到了2013年的0.205562,分析数据可知,流动负债的提高导致企业负债水平总体提高,而长期负债率均值由2011年的0.024400到2013年的0.053735,上升幅度不大,表明了外部股权融资的扩大还不足以替代企业对长期负债的需求,上市对企业长期负债的影响作用不明显。

5.3.2 构建回归模型及分析

本文运用选取的被解释变量、解释变量、控制变量分别建立了三个多元线性回归模型如下:

本论文采用国泰安数据库、东方财富网等的中小企业上市公司的年报作为基础数据来源,运用SPSS19.0以及EXCELL软件对数据进行处理和分析(在进行回归分析时采用SPSS19.0系统默认置信区间为95%)。其实证结果列表显示如下:

对修正后的R2和F检验的值进行分析,模型1和模型2在2011年和2013年两个年度的拟合度都较好,而模型1的D-W检验值从2011年和2013年分别为:2.412,2.246表明模型1不存在共线性问题。同理,模型2和模型3其D-W检验值都小于10,因此模型2和模型3构建的方程也不存在共线性问题。2011年和2013年模型1和模型2的R方值为正,说明构建的方程拟合度相对较好,但是模型3拟合优度不是很理想。总体而言,三个回归模型2013年比2011年的拟合度要好,也就说明了上市后的企业财务指标对企业融资结构的影响更强烈。

5.3.3 分析结果与结论

通过以上回归结果,本论文将对变量进行逐一解释分析:

(1)企业规模

在2011年和2013年的回归模型中,企业的产出规模(LnMRS)与资产总负债率(ATLR)成正相关关系,与资产流动负债率(ACLR)也成正相关,而且程度均达到1%以上的显著性水平以上,这与理论假设一致,说明中小企业上市公司的企业规模的扩大会使得其负债水平明显提高。具体说来中小企业在上市以前存在规模相对较小、信息不透明、缺乏抵押品缺乏等问题,内源性融资是企业的主要资金来源,股权融资和债券融资相对都比较困难,企业的负债率相对较低。伴随着上市,企业规模不断扩大,信息透明度增大,抵御风险能力大幅增强,企业的负债水平大幅提升,也就说明了上市使得企业的实力明显增强。但这两年中,规模都跟资产长期负债率都呈现出负相关关系,这与理论假设不一致,说明我国中小企业因为上市使企业规模不断扩大的同时,长期负债水平在降低,也就是说我国中小企业在一定程度上是通过股权融资来改善长期资金的问题。

(2)成长性

从表5-3和表5-4可以看出,在2011年和2013年中,以收入增长成长性与企业的总负债率、流动负债率、长期负债率分别呈现显著的正相关关系,2011年的成长性跟流动负债率和资产长期负债率,2013年的成长性跟资产长期负债率均呈正相关关系,2011年的成长性与总负债率和在2013年的总负债率、资产流动负债率更是呈现10%以上的显著性水平正相关。这与理论假设相一致,分析可得上市的中小企业的资金需求量较大,运用内源性融资已经不能满足资金需求,而时间、次数和规模等因素又严重地制约了股权融资的发展。企业的负债能力会随着主营业务收入的快速增长而得到增强,企业可以运用债务融资来满足资金需求,这也就提高了企业的负债水平。

(3)财务风险成本

模型结果表明,财务危机成本在2011年与资产总负债率、资产流动负债率、资产长期负债率成负相关关系,这与理论假设一致。说明在企业上市初期,企业的规模扩大,实力增加,盈利能力增强,企业对其成长性预期乐观,财务风险随之降低,使得企业负债的能力明显增强。在2013年财务风险成本则与资产总负债率、资产流动负债率、资产长期负债率成正相关关系,这与理论假设不一致。这表明企业在上市后2年,基本进入稳定期,盈利能力、规模、成长性等都相对平稳,此时企业就会警惕财务风险,因为随着财务风险的增高会令资产负债率增高,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。

(4)资产担保价值

分析结果说明,2011年资产担保价值与总负债率、资产流动负债率以及2013年资产担保价值与总负债率、流动负债率、长期负债率都呈正相关关系,与理论假设相一致。也就是说资产担保价值促进了银行对企业的信贷支持。企业的担保价值越高,企业抵御破产风险的能力也越强,也较容易得到较高的信用评级,这样企业就会考虑增加负债融资,也更易于获得借款,从而维持较高的负债水平。而2011年企业资产担保价值与资产长期负债率负相关性,这与理论假设不一致。这有可能是因为创业初期的企业由于自身担保价值较低,但是又需要负债经营企业。

(5)盈利能力

2011年和2013年,盈利能力与总负债率、流动负债率呈显著的负相关性,与理论假设一致。而2011年和2013年企业的盈利能力都与资产长期负债率呈现正相关关系,这与理论假设不一致。分析原因,随着企业盈利能力的增强,企业运用内源性融资的能力提高,同时企业更易于企业吸引外部投资者的投资,也就使得企业运用股权融资的能力也随之提高,更有机会获得股权再融资,造成企业负债率下降。

(6)非债务税盾

分析表明,2011年的非债务税盾与总负债率、流动负债率、长期负债率呈现负相关关系,2013年的非债务税盾与流动负债率呈现负相关,与理论假设一致。这表明了中小企业上市后,固定资产规模的扩大使得企业能够提取足够的折旧费,折旧没有降低企业的现金流却减少了税前利润,抵税的积极作用得到了发挥。而在2013年的非债务税盾与总负债率和长期负债率却呈现正相关关系,与理论假设不一致。这就说明,样本企业在上市后的财务状况都有了不同程度的改善,企业拥有的非债务税盾越多也就可能拥有越多的可担保资产,这种情况下,企业的担保债务风险小于非担保债务风险。

综合分析结果表明,和我国大量的未上市中小企业相似,作为本论文选取的样本企业,上市初期还是以内源性融资为主要融资方式,而由成长性所决定的对股权性融资的需求虽然得到了不同程度的改善,但在实际中还没有得到满足。