第 4 章 S 银行 B 分行财务评价指标体系

4.1 建立现代化财务绩效评价指标

4.1.1 财务绩效评价指标设置的原则

绩效管理的过程是错综复杂的,做到了下面几个方面,可以绩效管理充分发挥其有效性。

1.绩效管理的三个关键因素是必须具备的:

① 绩效管理流程是集成的、持续性的作业循环,不是独立的单一事件。

② 绩效管理的架构,需要结合人员、流程、授权,予以支持。

③ 绩效管理的文化,需要建立兼顾责任和权利,从而形成独特的企业文化。

2.考核指标设定,需要坚持四方面的原则① 有意义性:指标的确定有助于对其自身现有的安全、稳定及生存能力的理解。

② 可测量性:指标要求能够量化,必须选用或开发那些可确定、可量化、可计算的指标。

③ 控制性:指标的设定和使用,要在人工、费用等方面具有可控制。

④ 实用性:指标力求实用为主,是否能产生实质性效果。

4.1.2 现阶段银行财务绩效的评价应设置的指标

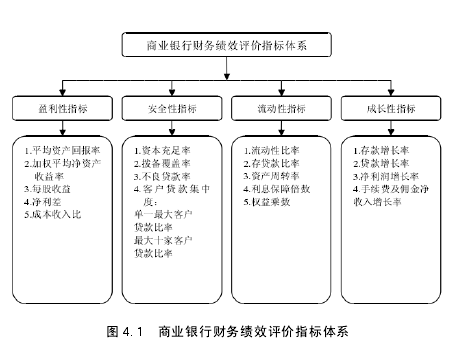

考核指标的建立是传统考核和现代绩效管理共有的基础条件,绝对量和相对量都可以作为财务指标,而纳入银行绩效考核的财务指标,要具有一定的科学客观性,银行经营的全部业务都应从该指标中显示出来,要涵盖历史成本、现状(包括现实价值、现实资金流动),同时也要对未来预期收益做出显示。银行管理具有一定先进性的重要标志就有拥有一套具有科学性、合理性、先进性相结合的财务指标体系,这样的财务指标体系是银行健康发展的保障。在国内和国外经验教训研究基础上,我国银行业财务绩效指标体系框架如下:

【1】

一、盈利性指标

1.平均资产回报率

平均资产回报率是银行在一定时期内的净利润与同期平均总资产的比率,是反映银行投入产出与资产盈利能力的指标,该指标越高,说明银行资产利用越有效。

计算公式:平均资产回报率=净利润/年初和年末资产总额平均值*100%2.加权平均净资产收益率。

加权平均净资产收益率(或称加权平均股东权益收益率),是银行在一定时期内的净利润除以平均净资产后加得到的百分比。该指标反映了银行利用股东投入资本,帮助股东获利的能力。计算结果越高,说明获利能力就越好。

计算公式:加权平均净资产收益率=净利润/年初和年末净资产平均值*100%3.每股收益。

每股收益(EPS)。它是每份股票所创造的税后利润,是衡量股票投资价值的重要指标,也是综合反映公司盈利能力的基础性指标,所以该比率越高, 说明创造的价值越大。

计算公式为:每股收益=(税后利润-优先股股利)/发行在外的普通股加权平均数4.净利差。

净利差是银行资产平均收益率减去付息负债平均成本率之后得到的差额,目前我国银行业的主要利润来源都是净利差,因此,这个指标不仅是表明银行自身经营效率的指标之一,而且也是衡量整个银行业盈利能力的重要指标。计算公式为:

净利差= 生息资产平均收益率-付息负债平均付息率5.成本收入比。

成本收入比是银行的运营及管理费用除以营业收入得到的百分比,它反映了银行每获取一单位收入,需要花费多少的成本,该指标比率越高,表明银行获取每单位收入花费的成本就越高,银行的获利能力就越差。该指标是衡量银行盈利能力的指标之一,也是反映商业银行财务管理理念和资产使用效率的重要指标。

计算公式为:成本收入比=运营及管理费用/营业收入二、安全性指标。

1.资本充足率

资本充足率(CAR)也称为资本风险资产率,资本充足率是资本总额除以加权风险资产的百分比,该指标主要用于考察银行遭遇损失时,是否能以自有的资本来抵御风险的能力,也是衡量商业银行正常运营和发展的重要指标之一,比率越高,说明银行用来抵御风险的资产越多,银行安全性就越高。银行要抑制风险资产的过快膨胀,必须有充足的资本金来抵御风险,以保护存款人和其他债权人的利益。

计算公式为:资本充足率=资本总额/加权风险资产*100%2.拨备覆盖率。

拨备覆盖率是已经计提贷款损失准备金除以已经出现风险隐患资产的比率,它是衡量银行对可能发生的呆坏账贷款,所计提的贷款损失准备金是否充足的指标,可以反映银行是否具有稳健的财务状况、是否具备有可控风险的能力,最佳比率为 100%以上。

计算公式为:拨备覆盖率=计提的贷款损失准备金/已经出现风险隐患的资产*100%3.不良贷款率。

不良贷款率指银行不良贷款占贷款总额的比率。银行按贷款人的还款能力将银行贷款进行"五级分类",分别为损失类、可疑类、次级类、关注类、正常类。其中前三类属于不良贷款。该指标通过贷款客户还款能力的评价,以此来衡量银行贷款的质量和风险水平。不良贷款率越低,银行面临坏账的风险就越小。

计算公式为:不良贷款率=不良贷款额/贷款总额*100%4.客户贷款集中度。

客户贷款集中度有两项指标,分别为:最大单一客户贷款总额比率和最大十户客户贷款总额比率。二者都是评价银行贷款集中度以及单个客户的风险可能带来银行整体风险的影响程度。该指标越低越好,表明银行风险分散,抵抗风险的能力强。通俗的说法是,银行不能把鸡蛋放在一个篮子中。

计算公式为:

单一最大客户贷款比率=最高一家客户的贷款总额/银行贷款总额最大十家客户贷款比率=最大十家客户的贷款总额/银行贷款总额三、流动性指标。

1.流动比率。

流动比率是指银行资产负债表期末流动资产除以期末流动负债的比率,它体现了银行随时满足客户提取存款的能力,是评价商业银行短期偿债能力的指标。该比率越高,则表明商业银行支付变现能力越强。

计算公式为:流动比率=流动资产合计/流动负债合计*100%2.存贷比率。

该指标是衡量银行的资金使用情况、资产配置程度及流动性的指标。在银行经营过程中,存贷比率过高,则表明贷款太多,存款太少,银行面临着挤兑风险;存贷比率过低,虽然抗风险能力强了,但是会导致银行资金使用效率低下,盈利能力下降。

计算公式为:存贷比率=贷款总额/存款总额*100%3.资产周转率资产周转率是指银行的营业收入除以其对应的资产总额得到的百分比,该指标表明每消耗一个单位的资产所能创造出的营业收入是多少。该比率越高,表明该银行资产的使用效率就越高。

计算公式为:资产周转率=营业收入/资产总额 *100%4.利息保障倍数。

利息保障倍数是指息税前利润与利息费用之间的比例,该指标是衡量用多少倍的息税前利润为客户获得的每单位利息作保障。是银行长期偿债能力的指标,倍数越高,表明银行用于支付利息的资金就越多,支付利息的能力也就越强。

计算公式为:利息保障倍数=息税前利润/利息费用*100%5.权益乘数。

权益乘数是指资产总额与股东权益之间的比率。该指标越小,表明银行总资产中投资者投入的资本比重越大,银行的负债率越低,债权人受保护的程度就越高。该指标越大,说明银行总资产中股东投入资本的比重较小,银行的财务风险就较高,但是负债是可以为银行带来盈利的,如果银行营运状况良好,权益乘数较大表示银行的财务杠杆率就高,就可以创造更高的利润。

计算公式为:权益乘数=总资产/股东权益*100%四、成长性指标。

1.存款增长率。

存款是银行经营发展的基础,能反映出银行市场份额的实际占有量,存款数额的变化、是银行市场份额变化的试金石,也是商业银行经营实力和发展能力的重要指标之一。

计算公式为:存款增长率=(期末存款总额-期初存款总额)/期初存款总额*100%2.贷款增长率。

贷款增长率是反映银行发展能力的指标,一定程度上可以说明银行是否能科学的运用货币政策工具,是否能创新地实施信贷投放政策。

计算公式为:贷款增长率=(期末贷款总额-期初贷款总额)/期初贷款总额*1003.净利润增长率。

净利润是指税后利润,也是股东可分配的净收益;净利润增长率,反映了银行的经营效益能否持续增长的指标,如果净利润增长率出现了负数,则表明银行盈利能力出现了下滑。

计算公式为:净利润增长率=(本期净利润-上期净利润)/上期净利润4.手续费及佣金净收入增长率。

手续费和佣金净收入是银行的非利差收入,又称为中间业务收入,是今后商业银行主要的利润来源,该指标可以说明商业银行的拓展和创新中间业务的能力,中间业务相较传统存贷业务而言,开展成本较低、消耗资本少、盈利能力强,是商业银行增加利润的重要手段。

其计算公式为:

手续费及佣金净收入增长率=(本期手续费及佣金净收入-上期手续费及佣金净收入)/上期手续费及佣金净收入*100%