����3 HY ũ�����Ŵ����չ�����״

����3.1HY ũ���з�չ��ʷ

����HY ũ��������������� 20 ���� 50 ��������� HY ����ʷ���ƾõĽ��ڻ���֮һ��1996 �� 6 �£���ũҵ������������������ϵ��HY ��Դ����ũ�����ú�����������ʹ���ʽ������2008 �� 8 �£����ͳһ�������ƸĸHY ��Դ����ũ�����ú������翪ҵ��2010 �� 2 �� 26 �գ��㶫ʡ�������ィ HY Դ��ũ����ҵ���йɷ�����˾��2010 �� 12 �� 31 �գ�HY Դ��ũ����ҵ���йɷ�����˾��ʽ��ҵ����Ϊ�ͼҵ�����һ�ң�ȫʡ����ң�ũ����ҵ���С�2011 �� 6 �� 1�գ����㶫ʡ���������������ʽ����Ϊ�㶫 HY ũ����ҵ���У��Ӵ�����˴�ũ����������ũ����ҵ���е�ת�䣬��������������Ӫ���Ը�ӯ��������չ����ҵ�������

����3.2 ��չ��״

����3.2.1 Ӫҵ����ʹ�ҵ��Ա���

�������� 2013 ��ĩ��HY ũ���й���Ӫҵ���� 24 ������ְԱ������ 291 �ˣ���HY ��Դ����������ࡢ���������Ľ��ڻ�����HY ũ����ȫ�� 365 �ղ����Ӫҵ�����"���㱾�أ����� HY,֧�ֳ��羭�÷�չ"�ľ�Ӫ����������ΪHY �����ṩ��ݡ����ʡ����ĵĽ��ڷ���

����3.2.2 ��˾�����;�Ӫ���

������1�������������

����2011 ��-2013 �꣬HY ũ���а����йع涨��"����һ��"ְ������������

����һ���ٿ���Ա������� 4 �Σ�����ȹɽ�ֺ췽������Ȩ�ĸ�������ύ��Ա�����������飬���γ��˾��顣�����ٿ��������»ᣩ�»��� 13 �Σ���������»Ṥ�����桢��Ϣ��¶���桢��Ч���ʷ��䷽������Ⱦ�Ӫ��չ�滮��Ŀ�꿼�˷�������Ӫ�����鰸����Ȩ�ĸ�������������ͱ������γ��˻�����顣�����ٿ����»��� 12 �Σ���һ����ǿ�ල���»�����������ְ��Ϊ��ǿ�����������ļ��ල������ָ���ڲ����˹�����

������2���ʲ���ծ���

������ 2013 ��ĩ��HY ũ�����ʲ��ܶ� 48.68 ��Ԫ��������ĩ���� 30.02%,���и��������� 26.61 ��Ԫ��������ĩ���� 16.25%;��ծ�ܶ� 43.10 ��Ԫ��������ĩ���� 25.04%,���и�������� 38.73 ��Ԫ��������ĩ���� 15.89%;������Ȩ�� 5.59 ��Ԫ��������ĩ���� 88.22%,����ʵ���ʱ� 2.68 ��Ԫ��������ĩ���� 59.52%.�Ӵ�����г��ݶ�������HY ũ���д�������ֱ�ռȫ�е� 12.19%�� 7.75%.

������3������Ӫ���

����2013 �꣬HY ũ����ʵ��Ӫҵ���� 3.10 ��Ԫ��ͬ������ 45.01%,������Ϣ���� 2.28 ��Ԫ��Ӫҵ֧�� 2.22 ��Ԫ��ͬ������ 40.66%,Ӫҵ���� 1.21 ��Ԫ�������ܶ� 0.78 ��Ԫ��ͬ������ 56.83%.��ȡ����˰ 0.22 ��Ԫ��˰�ʰ� 25%�������������� 0.65 ��Ԫ����������������������£���ȡӯ��� 0.064 ��Ԫ����ȡһ������� 0.096 ��Ԫ����ȡ�ɽ�ֺ��ʽ� 0.49 ��Ԫ��2013 �꣬HY ũ���н���Ӫҵ˰������ 0.084 ��Ԫ��������Ϣ���밴 3%�������м�ҵ�����뼰����ҵ�����밴 5%��������2007 �꣬ͨ�������ֲ�������������� 0.57 ��Ԫ����ȫ�滯����ʷ������

������4����Ҫ���ָ�����

����һ���ʱ���������ߡ����� 2013 ��ĩ��HY ũ�����ʱ����� 5.75 ��Ԫ����Ȩ�����ʲ��ܶ� 26.73 ��Ԫ���ʱ������� 19.02%,��ȫ���ʱ���������ߵ�ũ�ϻ����������ʲ�����������á�����������HY ũ���еIJ���������������½����ʲ�����������á����� 2013 ��ĩ��HY ũ���в���������� 0.19 ��Ԫ����ռȫ��ũ�ϻ����� 0.02%;�������������Ϊ 0.73%,��ȫ��ũ�ϻ����� 11.45 ���ٷֵ㣬��ȫ���ʲ�������õ�ũ�ϻ��������Dz�����������ߡ����� 2013 ��ĩ��HY ũ���д�����ʧ������� 0.77 ��Ԫ��������ʧ�������� 294.20%,��ȫ��ũ�ϻ����߳� 147.25 ���ٷֵ㣬��ȫ����ߵ�ũ�ϻ��������Ǵ���ж���͡����� 2013 ��ĩ��HY ũ���е�һ�ͻ����ż��ж� 8.78%�����ָ�� 15%�������ʮ�Ҽ��ſͻ����ż��ж� 61.65%�����ָ�� 100%��������Ӫҵ���������Ͽ졣2013 ��ĩ HY ũ����ʵ��Ӫҵ���� 3.10 ��Ԫ��ͬ������ 45.01%,ռȫ��ũ�ϻ��� 20.26 ���ٷֵ㣻ʵ��Ӫҵ���� 0.87 ��Ԫ��ͬ������ 56.83%.

����3.3 �Ŵ�������״������

����3.3.1 �Ŵ�������״

����

������ 2013 ��ĩ��HY ũ���� 9 ��ְ�ܲ����У����� 3 ���������漰�Ŵ�ҵ����˾���в����������в���С��ҵרӪ���ġ����У���˾���в�����Թ�˾����ĵ��顢��顢�ϱ������š����ա���������������������в��������Ȼ�˴���ĵ��顢��顢�ϱ������š����ա��������������С��ҵרӪ���ĸ���Թ�˾����Ȼ�˴���ĵ��顢��顢�ϱ������š����ա�������������������� 3������ְ�ܲ���֮�⣬���»����������չ��������������ίԱ������Ź���ίԱ�ᣬ����������������֮�ڣ��ֱ��ɶ��»��Ա���߹ܲ���Ա��ְ��ɣ����ڳ��������ڲ�����Ȩ�Ĵ�������о�������

�������⣬HY ũ����ͨ���ɹ�ʵ���������и��죬�������ƶ���ȫ���ǵ� 200����ƶȣ������˷ֹ���ȷ��ְ����������ƺ⡢���и�Ч�ķ��չ�����֯�ܹ���һ�����������»�������չ��������������ίԱ�ᣬ�Է��չ���ʵ��ͳһ�쵼�����Ǹ߹ܲ��������Ź���ίԱ�ᣬ���ճ���Ӫ����չ������Ϲ�ල���ڲ����ƵȵĿ�ܺ滮�Լ�����ϸ�����»���������������֯ʵʩ��

���������ھ�Ӫ�������������������еĺϹ�����չ�����������Ϲ���յ�ʶ�𡢼��ͱ��棬ʵʩ�Ϲ��飬ά��ȫ����չ������л��ơ����Ǽ�ǿ���չ����Ŷӽ��裬�䱸��ְ�Ϲ澭�����Ϲ�Ա�������Ǽ��»Ḻ��ල���������»ᡢ��Ӫ��������չ�������Ч�ԣ�ȷ�����϶��ķ��ձ������ڵõ���ʱ���ġ�ͬʱ��HY ũ���л��ƶ��˰������÷��ա��г����ա��������ա������Է��ա����������Լ�Ӧ��������һϵ���ƶȣ���ǿ���������ƶȵ�ִ�С�

����HY ũ�����ڸ�֧����Ӧ��������Ӧ�Ŵ���λ�����ڲ��������ϣ��Ŵ����չ�����ҵ��Ӫ��δ���룬�Ŵ�Ա�ȳе����Ŵ�ҵ��������Ӫ������Ҳ�е����Ŵ����չ�����ְ�����ԣ����е��Ŵ����չ�����֯�ṹ������Ϊ�˾�����Ŵ�ҵ���������ģ������������Ŵ�ҵ���������Ҫ�����������Ŵ����չ�������Ҫ��

����3.3.2 �Ŵ�ҵ������

������1��������������

����HY ũ���еĴ���ҵ�������֣���Ҫ�������ڴ�����ڴ���ͳ��ڴ�����У����ڴ�������ָ�� 1 ����� 1 ���ڣ�3 �������ϣ�3 ��������Ϊ��ʱ��������ص������̡�����С�����ʵͣ����ڴ��������� 1 �����ϣ��������£����ص������������ʸߡ������Բ���մ��ڴ�����ָ����������5 �����ϣ����� 5 �꣩�Ĵ��

������2��������������

����HY ũ���а����������֣���Ҫ�������ô���͵���������У����ô�����ָû�е����������ݽ���˵�����״�����ŵĴ������������ָ�ɽ���˻�����������ṩ���������ŵĴ���������������֤�����Ѻ�������Ѻ������У���1����֤�����ָ�����л��������������涨�ı�֤��ʽ���Ե�������ŵ�ڽ���˲��ܳ�������ʱ����Լ���е�һ�㱣֤���λ��������ζ����ŵĴ����2����Ѻ�����ָ�����л��������������涨�ĵ�Ѻ��ʽ���Խ���˻�������IJƲ���Ϊ��Ѻ��ŵĴ��������Ѻ���Ӧ�Ե�Ѻ���Ȩ������Ч�Ժͱ��������Լ����趨��Ѻ�ĺϷ��Խ�����飬�����롶�л�������Ȩ��������ع涨��ͻ��ǩ����Ѻ��ͬ��������Ѻ����йصǼ�������

����Ҫ���ݵ�Ѻ����������������ȷ�������Ѻ������ԭ���ϵ�Ѻ����ּ�ֵ���õ��ڴ����� 1. 5 ������3����Ѻ�����ָ�����л��������������涨����Ѻ��ʽ���Խ���˻�������Ķ�����Ȩ����Ϊ��Ѻ��ŵĴ��������Ѻ���Ӧ����Ѻ���Ȩ���ͼ�ֵ�Լ����趨��Ѻ�ĺϷ��Խ�����飬�������ǩ����Ѻ��ͬ��������صĵǼǻ��ƽ�������ԭ���϶�����Ѻ��ı���ֵ���õ��ڴ����� 1.5 ����Ȩ����Ѻƾ֤��ֵ���õ��ڴ����ȡ�

����

����3.4 �Ŵ��ṹ����

����3.4.1 �Ŵ�ҵ��������

������������HY ũ�����ڲ�ȡ���ִ����ʩ���ϼ�ǿ��ʵ�徭�õ�֧�֡�һ�Ǽ��֧�ִ�ͳ����ҵ��չ���������Ž������� HY ũ���е�֧���£���Ͷ��40 ��Ԫ�ʽ�չ��ֳҵ���ѽ���ռ����� 18 Ķ��������� 1000 �O����������������Ʒ���� 250 ͷ/����������� 750 ͷ���´��� 10 �����Ͷ���ҵ���괿����20 ��Ԫ������ʵ������ƶ�¸������������˸�ԣС����·������֧��ũҵ��ͷ��ҵ��չ���� HY ������ũ����������˾���� HY ũ���е�֧���£������Ƚ����Զ�����������������Դ������������ؽ��������������أ����������25600 ��Ķ����ʡ���С��������϶�Ϊ"ũҵ��ͷ��ҵ".����֧�ַ���ҵ��չ��

������ HY �й��ɰٻ�����˾���� HY ũ����֧���£��Ѱ������һ�ҹ�ģ�����ۺϰٻ��̳�������֧���������ũ����ҵ��չ�����ƽ��Ӫ��ˮ������˾���˽�һ����ˮͷˮ��վ����Ŀλ�ں�ƽ�ض�ˮ����Ӫ�ڴ壬�������ݼ�ˮ��վ֮һ���Է���Ϊ������Ӫ���ˡ���ȡ���ˮ��HY ũ���������Ŵ��ʽ����֧�֡�

��������֧��Ч��á����������ǿ����Ӫ��ҵ��չ���� HY �л��O������˾���ǵ��ع�ģ�ϴ���Ӫ��ҵ����ҵ��Χ�漰���ز����Ƶꡢ�ٻ�����ҵ�����ȣ�HY ũ���и����ص�֧�֡����ǿ�����ɫ�Ŵ�ҵ��HY ũ������Ҫũ����ڲ�Ʒ������"ũ��Ů��Կ��"��ҵ�����Ȩ��Ѻ���ũ�����괴ҵ���"�¸���"ר������"��ɫ��ҵ"����� 6 ����Ʒ�֡����� 2013 ��ĩ��HYũ�����Ŵ�ҵ��ṹ���£�

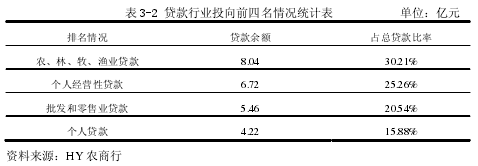

����������ҵͶ����������� 2013 ��ĩ���Ӵ�����ҵͶ������������ǰ�����ķֱ�Ϊ��ũ���֡�������ҵ������� 8.04 ��Ԫ��ռ 30.21%;���˾�Ӫ�Դ������ 6.72 ��Ԫ��ռ 25.26%;����������ҵ������� 5.46 ��Ԫ��ռ 20.54%;�������˴������4.22��Ԫ��ռ15.88%.���⣬���ز�ҵ�������0.83��Ԫ��ռ3.12%;����ס�����Ҵ������ 1.73 ��Ԫ��ռ 6.50%.

����

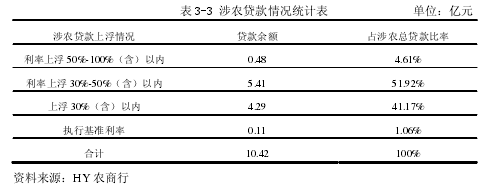

������ũ�Ŵ�������� 2013 ��ĩ����ũ������� 10.42 ��Ԫ��������ĩ����22.51%,ռ�������� 39.16%.���У������ϸ� 50%-100%���������ڵĴ���0.48 ��Ԫ��ռ 4.61%;�����ϸ� 30%-50%���������ڵĴ��� 5.41 ��Ԫ��ռ 51.92%;�����ϸ� 30%���������ڵĴ��� 4.29 ��Ԫ��ռ�� 41.17%;ִ�л����ʵĴ���0.11 ��Ԫ��ռ 1.06%.

����

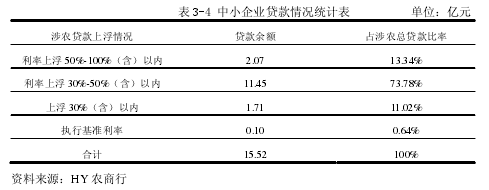

������С��ҵ����������� 2013 ��ĩ����С��ҵ������� 15.52 ��Ԫ��������ĩ���� 19.56%,ռ�������� 58.32%.���У������ϸ� 50%-100%���������ڵĴ��� 2.07 ��Ԫ��ռ 13.34%;�����ϸ� 30%-50%���������ڵĴ��� 11.45 ��Ԫ��ռ 73.78%;�����ϸ� 30%���������ڵĴ��� 1.71 ��Ԫ��ռ�� 11.02%;ִ�л����ʵĴ��� 0.10 ��Ԫ��ռ 0.64%.

����3.4.2 ũ������������ũ��������л����Ŵ�ҵ��Ա�

�������������ر��Ǵ�ũ�������Ϊũ���к�ͨ����ǿ�ڲ��Ŵ������������ƶȵȴ�ʩ����Ч���Ʋ����������� 2013 ��ĩ��HY ũ���еIJ����������Ϊ 0.19 ��Ԫ����ռȫ��ũ�ϻ����� 0.02%;�������������Ϊ 0.73%,��ȫ��ũ�ϻ����� 5.89 ���ٷֵ㡣�� HY ũ������Ͻ�ڵ�������ũ��������л�����ȣ�������������һ����࣬�����ǿ���� 2006 ��-2013 �� HY Ͻ��ũ���к����л����Ŵ����ݷ��������Կ��� HY ũ���в������������������������ũ��������л��������������������±�������˵����һ����ũ���о�����Ȩ�ĸ��ũ������ƺ����������ͱ���ʵ��˫�½����ĸ��Ч���ţ���һ����Ҳ˵��ũ���е��Ŵ�����ˮƽ��Ȼ������������ߣ������������ũ��������л������ԣ��Ŵ����չ���ˮƽ���д�������