第四章 DS 公司资产重组的微观环境分析

4.1 DS 公司资产重组的区域环境分析

十一五期间,新疆阿克苏地区民营企业数量由 418 家发展到 846 家,资产规模上亿元的企业达 58 家;民营经济总产值从 15.6 亿元上升到 86 亿元,年均递增 35%,成功组建了煤炭、油气、矿产资源、旅游等大型企业集团,全县民企集团从 1 家增加到 8 家,发展领域不断扩张,由当初主要集中在煤炭、农业、等传统领域,加快向现代服务业和新兴产业的转变。下面分别从企业自身发展层面和国家政策层面进行分析。

1、县域经济已经成为我疆经济发展的重要支撑力量。

县域经济是我国宏观经济的基础。据 2010 年中国县域经济年会公布,全国县域经济总量占到全国经济总量的 50%,而县域人口超过 70%,县域人均地区生产总值是全国平均数的 70%,是全国中心城区的 50%。县域经济基本竞争力体现的是县域经济单位在资源利用、产品开发、技术创新、市场开拓及服务中具有的竞争优势。新疆县域经济在“十一五”期间有了突破性发展,平均增长速度高出全疆 4.6 个百分点,占全疆经济的比重从 37.1%提高到 55.3%,已成为经济发展的重要支撑。据 2011 年底新疆阿克苏政府工作报告可知,新疆阿克苏地区 GDP 由 2007 年的 70 亿元增长到 2011 年底的 580 亿元,同比增长33%,比全国增速高23.4个百分点,较上年同期水平高20.1个百分点,达到地区历年 GDP 增长最高水平。阿克苏市 GDP 应该在 100 亿元左右,县域经济综合实力由全国第 204 位上升到第 151 位。其中,民营经济总产值占到全县 GDP 的55%;完成的税费收入较“十一五”末增长了 81%,对县财政贡献率达到 70%;累计吸纳就业 8 万多人;城镇居民可支配收入的 80%来自于在民企的投资性收入,农民纯收入的 60%来自于在民企的务工收入。民营经济已成为名副其实的县域经济主体,民营经济的主体地位愈加稳固。

2、区域煤炭产业优势与市场供求关系产生矛盾。

自 2009 年起,新疆阿克苏相继建成 3 家年产 15 万吨级的煤炭配套生产企业,形成 200 万吨焦炭、15 万吨煤焦油产能。新疆阿克苏政府为做大做强县域经济,鼓励民营企业加大煤炭生产技术研发,改进生产工艺,打造节能、高效、循环利用的产业集群。然而从产品销售市场来看,煤炭是冶炼、化工以及发电企业的主要原料,近年来煤炭销售行业竞争强烈,市场价格一路走低,出现了市价低于成本的态势,煤炭生产行业全线亏损。从原料供应来看,单阿克苏境内 20 万吨煤炭产业至少需要消耗原煤—块煤 150 万吨;除该项目之外,还有 3个煤转油项目,2 个玻璃生产项目等,需消耗原煤—块煤约 450 万吨,但是阿克苏境内的块煤供应最大产能只有 450 万吨,境内块煤供应缺口约 150 万吨,原料价格一路飙升。煤炭生产企业均出现了资金短缺、亏损经营、供需矛盾等不良局面。如何走出困境,成为煤炭生产企业必须面对的课题。

3、寻求合作,调整产业结构,提升企业市场竞争能力,成为企业走出困境的必经之路。

面对煤炭产业出现的困境,民营煤炭生产企业根据自己资源优势和特点,纷纷采取措施在危机中把握商机。一是与新疆疆内的国有大集团企业寻求合作,进行资产重组,解决现代企业制度建设滞后、流资短缺、原料不足、产品销路不畅等问题;二是在合作的基础上,打破银行对民营企业提供的资金风险担忧,以取得合作方担保的方式进行银企对接,促成银企贷款解决资金困难;三是引进集团现代企业先进的管理模式,向精细管理、安全生产要效益,增强抵御风险能力;四是规模营销,建立规模化营销格局,全力保住老市场,拓展新市场,杜绝和减少中间营销环节,使产品与终端用户直接对接,确保企业利润最大化,同时避免县内企业间的不良竞争;五是进行技术改造,以煤化工为主攻方向,沿烯烃和石油替代品方向拉长产业链条,打造产业集群。

4.2 DS 公司资产重组的内部环境分析

DS 公司由于成立的时间较短,内部管理问题较多,管理层内部矛盾重重,公司股东深感凭着自身的能力不能解决公司所遇到的困境。

4.2.1 产权结构上的缺陷

原 DS 公司的四个持股人均为农民身份,其中三人为初中学历,一人为高中学历,而且各股东均以家族代表身份持股。除股东宋 xx 曾有经办企业经历外,其余三人均没有经办过较大型企业的经历。公司从筹建到试生产期间,董事长由大股东宋 xx 担任,总经理为李 xx,其余股东各自按照股东合约分管采购、生产等事项。由于市场供需情况发生了变化,主产品煤炭和金属镁出现了价格与成本倒挂现象,企业在试生产期间就出现了较大亏损,而股东的认股额(5500 万元)和实际投资资产总额(约 5.17 亿元)出现了较大差距,企业负债严重。各股东的投资信心均产生了动摇,家族众股东已经有不少人提出退股要求。董事长与总经理在经营方面产生了较大分歧,大股东面对资金短缺,市场价格低位现象也是一筹莫展,企业长远发展战略受挫。

4.2.2 管理制度上的缺陷

DS 公司由于股东合约是建立在信任和忍让基础上的,公司在筹建初期就以粗放经营为基调,在内部制度控制上没有形成较为完整有效的机制,公司所有权与经营权不分。整个管理团队规范化意识较弱,生产领域中其专门化协作的程度低下,管理制度不够健全。

由于职能部门划分不清,权责不明,DS 公司在重大资产设备采购过程中产生了一些主观主义、乱做主,瞎指挥等不合理现象,致使采购计划不能有效实施,给公司造成了不少财产损失;由于财产所有权与经营权未分离,在试生产期间,股东之间产生了分歧,致使很多生产计划被延期,耽误了很多商机;在人力资源管理方面,公司内部很多员工身兼数职,岗位之间缺位、越位现象严重,多个领导指挥不一,又因为绩效薪酬管理机制缺乏科学的奖惩配套措施,致使产品出现了滞销和欠收现象,试生产期间实现销售 9813 万元,应收账款达 1329 万元。尽管企业并没有拖欠职工的工资,但公司其他职工对企业的经营能力也产生了怀疑。

4.2.3 财务管理方面的缺陷

企业股本投入只有 5500 万元,固定资产抵押贷款 2500 万元,但实际已经形成 5.17 亿元的资金占用,资金缺口 4.84 亿元,均为股东个人垫付,其中股东宋银柱个人垫付资金占 90%,财务报表在其他应付款列示。企业在其他方面的财务指标以及资产增值方面也表现出很多问题,严重影响了 DS 公司的偿债能力、融资能力以及资产增长能力。DS 公司 2009 年底的财务指标状况见表 4-1所示。【1】

由表 4-1 可以看出该企业的流动比率和速动比率远远低于行业平均值,这说明企业的短期偿债能力非常差。企业必须保持流动资产大于流动负债,即保有一定数额的营运资本作为安全边际,以防止流动负债“穿透”流动资产。由于流动负债在一年内需要偿还,而长期资产在一年内不能变现,偿债所需现金不足,必须设法另外筹资,这意味着财务状况不稳定。对企业的供应商和消费者来说,企业短期偿债能力不足意味着企业履行合同的能力较差,这会进一步导致企业后续业务活动的进行,造成恶性循环。

与此同时,企业的长期偿债能力同样不容乐观。资产负债率低于行业平均值。资产负债率越低,企业偿债越有保证,贷款越安全,也越容易。资产负债率还代表企业的举债能力,一个企业的资产负债率越低,举债越容易。如果资产负债率高到一定程度,没有人愿意提供贷款,则表明企业的举债能力已经用尽,不能及时偿债可能导致企业破产。债务权益比率作为常用的财务杠杆比率之一,高于行业平均值 10 倍之多,表明权益净利率的风险很高。

企业的盈利能力也令人堪忧。销售净利率可以概括企业的全部经营成果。

它表明每 1 元销售收入与其成本费用之间可以“挤”出来的净利润。该指标值为负,表明企业毫无净利润可言。总资产净利率是企业盈利能力的关键。虽然股东报酬由总资产净利率和财务杠杆共同决定,但提高财务杠杆会同时增加企业风险,往往并不增加企业价值。此外,财务杠杆的提高有诸多限制,企业经常处于财务杠杆不可能再提高的临界状态。因此,提高权益净利率的基本动力是总资产净利率。由上表可以清晰的看出,该企业目前已经不是盈利能力差的问题,而是根本没有盈利能力,处于亏损状态。

这些指标表明企业自身偿债能力差,资金风险指标高,导致企业通过银行融资能力不足;另一方面当前国情是各商业银行对民营企业资信度不高,资信体系没有建立,所以企业几乎没有通过银行融资的能力。DS 公司通过民间融资的能力较强,渠道较广,但是民间融资成本高,而且没有充分的保证。这一状况致使 DS 公司资金周转较为困难,进一步扩张的战略较难实施。

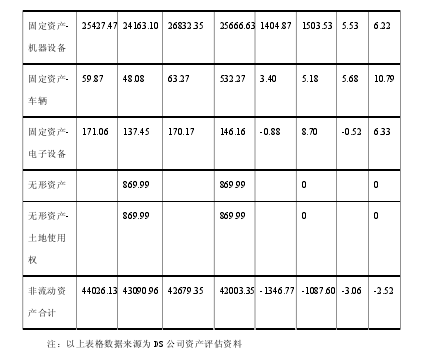

从资产重组前对 DS 公司进行的财务审计和资产评估结果可以看出,(见表4-2,4-3,4-4)DS 公司大部分资产和存货都处于贬值状态,只有部分固定资产实现增值,说明 DS 公司内部资产运营状况较差,急需要公司采取一定的措施盘活资产,实现资产的增值。【2-3】

4.2.4 销售能力方面的缺陷

DS 公司主产品一方面受市场供需因素的影响,例如煤炭和金属镁由卖方市场变为买方市场,价格倒挂,市场处于低迷状况,企业出现亏损局面,只有焦油微利销售。另一方面该企业管理人员品牌营销意识淡薄,不注重营销团队的培训,未建立长久营销战略,销售网络较差,致使企业没有建立起稳定的产品营销合作单位;最后,DS 公司的销售队伍不够专业化,而且还不积极进行本企业的形象宣传,当传统的煤化工市场行情变化的情况下,DS 公司的营销人员还不具备在新的市场行情下竞争的综合素质和竞争意识。

4.2.5 原料供应方面的缺陷

为了节约资源,国家出台政策规定,要求煤矿开采使用机采机掘,而不是原来的炮采技术。由于炮采生产大量的块煤,而机采出来的煤大多为面煤。而煤化工企业大多使用的原材料是块煤,这使得市场上块煤供应紧张,价格高升。同时,因为 DS 公司管理的疏漏,未建立巩固的原料供应基地,DS 公司没有优越的采购渠道,致使公司应对商场行情变化能力非常低。为了确保盈利能力,就必须争取到原料--煤炭资源的控制权,提高管理水平,提高生产技术努力降低企业的成本。

4.2.6 技术创新方面的缺陷

DS 公司在有色金属循环利用(属于国家循环经济资源综合利用项目)等项目上均有科研和技术攻关空间和优势,但是在焦油深加工、冶炼焦炭等方面的技术仍然不够先进,不能使得企业轻松应对原材料供应变化问题及市场行情变化状况,更不能为 DS 公司取得持续不断的竞争优势提供保障。另一方面,因为 DS 公司本身规模较小,不足以支撑技术研发伴随的风险,因此如何实现技术创新,通过技术的提升来解决原料短缺的状况是 DS 公司亟待解决的问题。

基于以上出现的困境,DS 公司提出了资产重组的意愿。希望通过重组引进先进的管理制度,提升营销水平,解决原料供应问题,争取优越的政策支持,获得技术水平的阶段性提升,提升公司的信用度,进而可以增加融资的渠道 。