���������� DS ��˾�ʲ������Ч������

����6.1 DS ��˾�ʲ������ЭͬЧӦ����

����ÿ����ҵ��ϣ�����ʲ�������ʵ�� 1+1>2 ��ЭͬЧӦ�������ܷ�ﵽ��һĿ�꣬ȡ�����ܷ���������þ����ܶ���������ܵĽ��ͳɱ���

����6.1.1 ��ӪЭͬЧӦ

������ӪЭͬЧӦ��Ҫ����ҵͨ���ʲ������ù�ģ���úͷ�Χ���ã�ͨ��������ģ�����������Ч�ʣ����ͳɱ���ʵ����Դ���������ƻ�����

����DS ��˾�� KL ��˾������ӳ�Ϊ�����ʣ���Ͷ�ʽ�����������Ŀ����ģ��������ʵ�����г�����������Դ��Эͬ������˲����������˲�Ʒ�ĵ�λ�����ɱ�������Ӫҵ��������ñȿ��Կ��������������ӣ���̯����λ��Ʒ�ϵĹ������á�Ӫҵ���ý��͡�

�����Ӳ�ҵ�����棬������ DS ��˾�� KL ��˾ʵ�ֲ�ҵ������ͳһ�����ƻ��������г���ҵ��Ľ���ת��Ϊ��ҵ�ڲ����У���������ҵ��Ӫ�˳ɱ���ʵ�����г�Ӫ�������ЭͬЧӦ���� KL ��˾�����DS ��˾��ģ�������г���������������ߣ���Ҫ�����ڼ۸������������ʽ�O���˿���Ϊ�ȷ���Ŀ�������������Լ�ͬ�������Ź�ϵ�ĸ��ƣ��⽫�������������뷢չ��

�����Ӽ������棬KL ��˾ӵ��ǿ�������з������봴����������ӵ�н϶�֪ʶ��Ȩ�뾫ͨ������Ա���������KL ��˾������ӵ�еĽ�Ϊ�Ƚ��ļ�����ȨDS ��˾ʹ�ã�������˸�ˮƽ�ļ����˲Ŷ�����Ӧ��Ա�����м�����ѵ��֧�����ǽ���������⡣

����6.1.2 ����ЭͬЧӦ

���������KL ��˾Ϊ DS ��˾ѡ���˹����˲ţ��������ڲ��Ĺ������������ȫ������١�

�������˲��������棬ʵ�п�ѧ����Ƹ����������������Ψ�ף���ע�ض��˲ŵı����뼤��������ѵ���棬�ƶ��淶����ѵ�ƶȣ�ǿ����Ա����ѧ���ܵ��������ڼ�Ч���棬�ƶ��˹淶�ļ�Ч�����ƶȣ���ʵ�������Ľ����ƶ��뼨Ч�ϸ�ҹ��������ͼලԱ���Ĺ���״̬����н�귽�棬DS ��˾�ο� KL ��˾����Ӧˮƽ�������˹�˾�ڲ�Ա��������н��ˮƽ�����ϸ��չ����Ͷ���ͬ�����ߣ�����Ա����������һ���ڴ˻����ϣ��������˸�����ĸ������ڹ�����Ϣ���棬��������Ա�����ڣ����Ҹ������Ӱ�ȫ������

�����쵼�����ۺ�������ָ��ҵ�쵼���ӵ��������ʡ�Ʒ�����ʺ��������ʵȣ��������֪ʶ�ṹ������Ʒ�ʡ���ҵ�����ش����������Ž�Э����������֯�����Ϳ�ѧ����ˮƽ�����ء���ҵ�쵼��������ҵ��Ӫ������Źؼ��Ե����ã���ҵ��Ӫ��չս�����쵼�����ƶ�����Ӫ�������쵼�����������ڶ��¹������棬���ƶ��»��ƶȣ����Ҽ�ǿ��˾�����Ļ����裬ǿ�����º߹���Ա�ij�����ʶ��ʵ������һϵ�������Լ���������֯�ṹ��DS ��˾�ڲ���Ϊ��г��Ա������ˮƽ���������������빤��Ȩ�������ν����˺������䣬����ʵ���˼��ܻ���������Ρ���ͬŬ����ɹ�˾Ŀ���״̬��

����6.1.3 ����ЭͬЧӦ

�������ʲ�����ǰ��DS ��˾��Ӫ״�����Ѳ���״���ϲ����Ϊ����Ӫ��ҵ�����Ƶ�������ʹ���������������������DS ��˾���������õ��ܴ��������

����һ���棬KL ��˾Ϊ DS ��˾ע���ʽ�ʹ�䱾���ʽ�����ۺ�����Ϊ��ǿ�ڲ�������ҵ��������������ҵ���������벻����ߣ���ˣ�DS ��˾���幫������ǿ����һ���棬��Ϊ�� KL ��˾�عɣ�ʹ�����ŵȼ����������빩Ӧ�̡��ͻ�������ծȨ�˵Ĺ�ϵ���洦�ڸ��������ĵ�λ��

����6.2 DS ��˾�ʲ������ӪЧ������

����6.2.1 ��˾������������״��

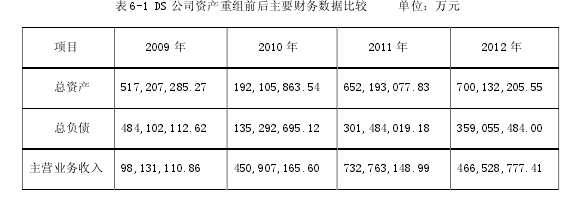

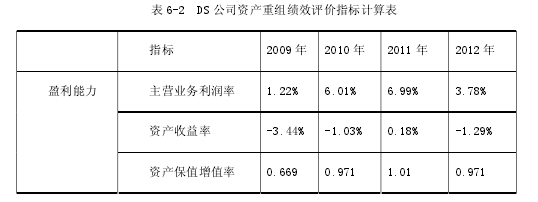

��������ʵ������������Ѽ��� DS ��˾����ǰ�� 4 �����Ҫ�������ݣ����γɱ� 6-1����1��

����

������ DS ��˾�ʲ�����ǰ����Ҫ�������ݱȽϿ��Կ���������� DS ��˾�ʲ���ģ��������ծ���٣���Ӫҵ������Ҳ��������ӣ����� DS ��˾�����ʲ��������ӯ�������õ���ߡ�

����6.2.2 �ö���ָ�������ϵ�����о���Ч������

�������ڷֱ����ҵ��ӯ����������ծ�������ʽ������������Ӫҵ������������з�����ͨ���������ֵıȽϣ���������ǰ��˾���������Ƿ�õ�ʵ������ߡ�

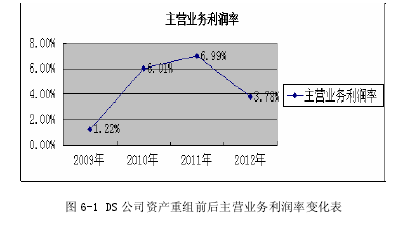

����1����Ӫҵ������������Ӫҵ����������Ӫҵ������֮�ȣ���ӳ��Ӫҵ���������������������

������ָ�귴ӳ��˾����Ӫҵ�����ˮƽ��ֻ�е���˾��Ӫҵ��ͻ��������Ӫҵ�������ʽϸߵ�����£������ھ�����ռ�����Ƶ�λ����2��

����

������ͼ 6-1 ���Կ�����DS ��˾����Ӫҵ�������ʴ� 2009 �굽 2010 �������ϴ�Ҳ�������鵱�깫˾��Ӫҵ������ϸߣ���������һֱ�� 2011 �ꡣ2010�� 2011 �֮꣬������Ӫҵ�������������϶࣬һ��������Ϊ�����ʱ��ú��Ʒ�ۼ۸ߣ�����ú������ҵ����һ���ƽ��г�����ʱ�ڣ���һ���棬���� DS��˾�� KL ��˾�����KL ��˾���Ӷ� DS ��˾��Ͷ�ʣ���������˵�ʱ���õ��г�������

�������ǣ��� 2012 ����Ӫҵ���������н������ƣ�������Ȼ������ǰҪ�ߡ������轵������Ҫ����������ԭ������

������һ����Ϊú��ȫ�������ټ���ú���ߵĸı䣬Ӱ�쵽ú̿�������������ú̿ԭ�ϼ۸����ǣ���������ҵ�������ɱ���

�����ڶ�����Ϊ�������ҹ�һֱʵʩ��ѹ���ز��ĺ�����ߣ������� 2012 ��������Ϊ������������Ӧ��ҵ����ʹú̿��ҵ���������㣬�����Ʒ�۸����½���

��������������������ԭ�Ϲ�Ӧ֮������˲��죬��ú����Ʒ�������ۡ�һ�����Dz�ú��ʽ�ı��ԭ���г�ú̿��Ʒ��Ʒ��Ҳ��֮�����˱仯������ԭʼ��ú��ʽ���г���Ӧ�Ŀ�ú����Գ��㣬ԭ�������ʸߣ���ҵ�������ɱ���Խϵͣ�����ռ�ϴ���һ�������µ��۲ɣ�����ʽ���ɼ�������ʽ������ԭú��Ʒ��ú���������ڲɷ�ʽ��ú����ԼΪ 80%�����ɷ�ʽ��ú����ԼΪ 20%������ú̿��ҵĿǰ�ļ���������Կ�úΪԭ����������Ʒ�ģ���ú������Ʒ�ļ��������з������У��в���Ͷ��ʹ�á���ҵ�ɹ���ԭ���� 80%����úֻ����Ϊ����Ʒ�ͼ����ۣ��г�����Ǹ���Ʒ��úÿ�����ۼ۸����Լ100-150 Ԫ�������ú������ҵ��������ѩ�ϼ�˪��ʹ�� 2012 ���ҹ�����ҵ�����������г����ԣ�����������ú������ҵ���ڿ���״̬��

�������ǣ������� DS ��˾�� KL ��˾�ṩ�ĸ���������£���Ӫҵ����������Ȼ��� 2011 ���д�����ͣ�������Ȼ������Լ 3.8%�������ʡ�

����2���ʲ�����������ҵ��������ƽ���ʲ��ܶ�İٷֱȣ�����ҵһ���ڼ�ľ�������ҵ���ʲ���Ƚϣ�������ҵ�ʲ����õ��ۺ�Ч����

����ָ��Խ�ߣ������ʲ�������Ч��Խ�ߣ�˵����ҵ�������ʲ���Χ��ʵ���˽ϸߵ����棬Ҳ˵����ҵ�����ʽ������ʽϸߡ��������෴����ҵ���ʲ�����Ͷ����Ͷ����ծ�γɵģ�����Ķ�������ҵ�ʲ��Ķ��١��ʲ��Ľṹ����Ӫ����ˮƽ���źܴ�Ĺ�ϵ����3��

����

������ͼ 6-2 �ɿ������ʲ������ʴ� 2009 �굽 2011 �꣬�ɸ���Ϊ�������� DS��˾���ʲ��������ҵ�ʲ�����Ч�����ã�˵����ҵ����������ͽ�Լ�ʽ�ʹ�õȷ���ȡ�������õ�Ч���������� 2012 �꣬�ֳ��ָ������������Ҫ����Ϊ�� 2012 ��ú������������ϲ���¾�����Ϊ����

����3���ʲ���ֵ��ֵ�ʷ�ӳ����ҵ�ʱ�����ӪЧ���밲ȫ״�����ʱ���ֵ��ֵ�ʵ�����ĩ������Ȩ�������������Ȩ��֮�ȡ�

����������Ȩ����ʵ���ʱ����ʱ�������ӯ�����δ�������ɣ��ĸ���Ŀ���κ�һ���䶯��������������Ȩ���ܶ�ı䶯�����ǣ�����������ʱ���ֵ��ֵ�뱾�ڳ��ʺ����������أ��뱾���������Ҳ�أ�����ȡ���ڵ���ʵ�ֵľ���Ч�棬��������,���IJ��ÿ��������ָ�ꡣ

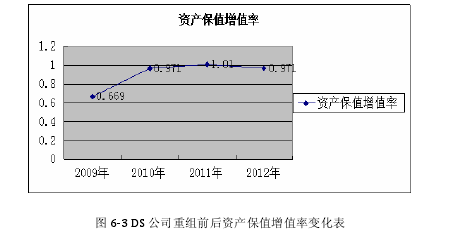

�����ʱ���ֵ��ֵָ��Ӧ��������������Ծ�����Ϊ���ģ����ԣ��ʱ���ֵ��ֵ�ʵ����ڳ�������Ȩ���뱾������֮�����ڳ�������Ȩ��ıȡ���4��

����

������ͼ 6-3 �ɿ������ʲ���ֵ��ֵ���ڹ�˾�����һֱ���ֽϺõ����ƣ��������� 2010 �������ϴ���Ȼ�� 2012 ���н������ƣ�������Ȼ�ӽ� 100%���ʲ���ֵ��ֵ�ʷ�ӳ����ҵ�ʱ�����ӪЧ���밲ȫ״������Ϊ 100%��˵����ҵ��ӯ������������Ӫ���ʱ���ֵ�������� 100%��˵����ҵ�о���Ч�棬�ʱ���ԭ�л�����ʵ������ֵ����˾�ڴ� 2010 �� 2011 �겻�����ӣ���������100%��˵�� DS ��˾�������ʵ�����ʱ���ֵ��

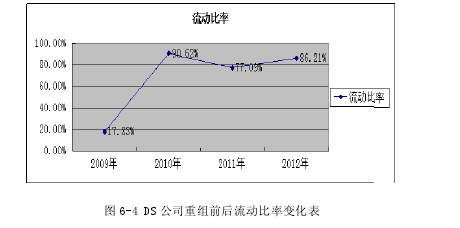

����4�����������������ʲ���������ծ�ı��ʣ�����������ҵ�����ʲ��ڶ���ծ������ǰ�����Ա�Ϊ�ֽ����ڳ�����ծ����������������Խ�ߣ���ҵ�ʲ���������Խ��5��

����

������ͼ 6-4 ���Կ�����DS ��˾���������ʴ� 2010 ����һֱ���� 77.09%���ϵ�ˮƽ����Ȼδ�ﵽ��ҵƽ��ֵ�����������Ͽ죬˵�� DS ��˾������ʲ������Ա��ծ������ǿ��

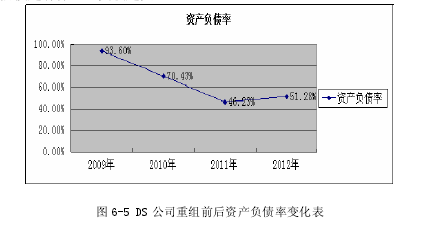

����5���ʲ���ծ����ָ��˾��ĩ�ĸ�ծ�ܶ�ͬ�ʲ��ܶ�ı��ʣ���ծ��Խ�ͣ���ҵ��ծԽ�б�֤������Խ��ȫ����6��

����

������ͼ 6-5 ���Կ�������ҵ�����ծ�ʲ��Ͻ��ͣ�ֱ�� 2011 ����� 50%��˵�� DS ��˾��ծ������ǿ������������������������ 2012 �������˻�����������Ϊ���� KL ��˾�������ǿ����ҵ�����öȣ�����������������DS ��˾��Ϊս��ԭ�����������д����ʹծ�����ӡ�

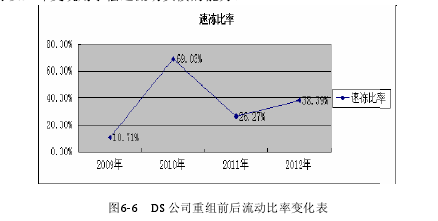

����6���ٶ����ʣ���ָ�ٶ��ʲ���������ծ�ı��ʡ����Ǻ�����ҵ�����ʲ��п��������������ڳ���������ծ����������7��

����

������ͼ 6-6 �ɿ�������Ȼ���������� 2010-2012 ���һֱ�ϸߣ������ٶ�����ȴ�ں������нϵͣ��� DS ��˾�������ݿ�֪��Ϊ�� 2011 ����ڿ�ʼ��ú�����г���������������Ĵ���Ӹ߲��£�������Ϊ��ʱ��ú��Ϊ���ˣ����Դ����˴�����ԭú����˳������ٶ����ʽϵ͵������

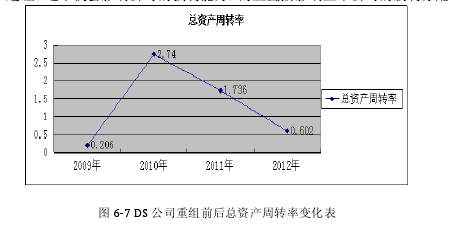

����7�����ʲ���ת����ָ��ҵ��һ��ʱ����Ӫҵ�����뾻��ͬƽ���ʲ��ܶ�ı��ʡ����ʲ���ת��Խ�ͣ���ת����Խ�ߣ�˵����˾�������ʲ����о�Ӫ��Ч��Խ��ⲻ����Ӱ�칫˾�Ļ�������������ֱ��Ӱ�����й�˾�Ĺ������䡣��8��

����

����ͼ 6-7 ��������ʾ�����ʲ���ת��ֻ�������鵱�������ϴ�֮���ֽ���������������Ϊ�����KL ��˾�Ӵ�� DS ��˾��Ͷ�ʣ������˹��̽��裬���� 2011-2012 ���ڼ䣬���ʲ��г��ִ������ڽ���Ŀ��Ȼ������δͶ����������û�д�����Ӧ����������ӣ����������г�������Ե�Ե�ʣ��������ʲ���ת�ʳ����˶��ݵ����Ǻ��ֻ��䡣

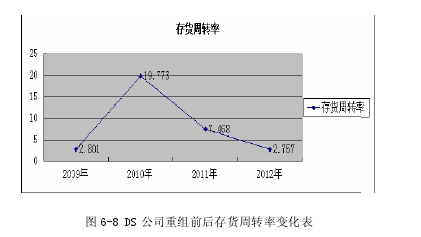

����8�������ת������ҵһ��ʱ����Ӫҵ��ɱ�����ƽ�����ı��ʡ����ڷ�ӳ�������ת�ٶȣ�������������Լ�����ʽ�ռ�����Ƿ��������ʹ��ҵ�ڱ�֤������Ӫ�����Ե�ͬʱ������ʽ��ʹ��Ч�ʣ���ǿ��ҵ�Ķ��ڳ�ծ��������9��

����

����ͼ 6-8 ��������ʾ��2010 ������ת����������һ������Ϊ����ú������ҵ�г�����Ϻã���һ������Ϊ DS ��˾�� KL ��˾���飬��ǿ��ҵ�����������ȫ�����٣���ת�ʴﵽ�ϸ�ֵ�����ǣ��� 2011 ��������ת�ʻ���������������Ϊ����һ��ʱ������ú��Ӧ�ḻ���۸�ϵͣ���� DS ��˾�����˴�����ԭ�ϣ�����Ϊ����ú�ӹ������ʵ͡�����Ʒ��������˵�����ת�ʽϵ͡�

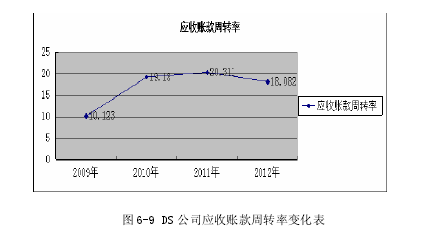

����9��Ӧ���˿���ת������ҵһ��ʱ������Ӫҵ�����뾻��ͬӦ���˿�ƽ�����ı��ʣ���ӳ��˾Ӧ���˿���ת�ٶȵı��ʡ�����ʾ��˾�ӻ��Ӧ���˿��Ȩ�����ջؿ������ֽ�����Ҫ��ʱ�䡣��10��

����

������ͼ 6-9 ���Կ��� DS ��˾�����鵱��������Ӧ���˿���ת��һֱ�ϸߣ���Ȼ 2012 ����Ӫҵ������������Ӱ����Խϵͣ����� 2012 ��Ӧ���˿�Ҳ�ϵͣ��������˾�����ٶȿ죬ƽ�������ڶ̣�������ʧ�٣��ʲ������죬���ڳ�ծ��������ǿ��

����10����Ӫҵ�����������ʣ���ָ������Ӫҵ��������������Ӫҵ������֮����������Ӫҵ������ı�ֵ��һ������£�����������ҵ�IJ�Ʒ�������ڣ��ж���ҵ��չ�����ĽΡ��������ʳ��� 10%��˵����ҵ��Ʒ�����ڳɳ��ڣ�δ���нϴ�ķ�չDZ�������Ҵ�������ͷ�����һ����ʱ�ڣ���δ�����²�Ʒ�����ķ��գ����ڳɳ���˾������Ӫҵ�����������ʴ��� 5%��10%֮�䣬������ҵ��Ʒ�ѽ�������ڣ���ʱ�ֹ�˾�߱��ϴ��ģ��������Ϊ��ʱ��ҵ��Ʒ�������ӷ�����DZ�ھ����߲������࣬��ҵ��Ҫ���ֿ����²�Ʒ�����ñ��ʵ��� 5%��������ҵ��Ʒ�Ѿ�����˥���ڣ���Ӫҵ������ʼ���£���ʱ�������и��£�Ҫ����ԭ���г��ݶ�dz����ѡ���11��

����

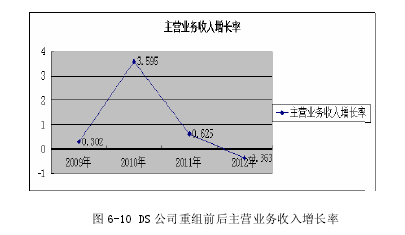

������ͼ 6-10 �пɿ�����DS ��˾�� 2009-2012 ���ڼ䣬��Ӫҵ�����������ʲ����ϴ��� 2010 ���ڼ䣬�����ʼ����ﵽ 3.6���ɱ�����������Ҫ����ΪDS ��˾�� 2009 �굽 2010 �꣬���������ν���ȫ�������������Σ�����Ϊ2010 ��ú������Ʒ�۸�ϸߣ��г������ã����Ե���ʵ���˼��ߵ������ʡ�2011�� KL ��˾�Ӵ�� DS ��˾Ͷ�ʣ���������һ��ϸ�����Ļ����ϼ������ӣ�������Ϊ����ҵ������Ӱ�죬2012 �꣬�����ʳ��ָ��������

����11�����ʲ���ת�ʣ�����ҵ�������ʲ�������ͬ����ʲ��ܶ�ı��ʣ���ӳ��ҵ�����ʲ���ģ������������ʲ�����ҵ����ȡ���������Դ��Ҳ����ҵ����ծ��ı��ϡ��ʲ���������ҵ��չ��һ����Ҫ���棬��չ�Ըߵ���ҵһ���ܱ����ʲ����ȶ����������ʲ�������Խ�ߣ�������ҵһ��ʱ�����ʲ���Ӫ��ģ���ŵ��ٶ�Խ�졣��12��

����

������ͼ 6-11 �пɿ�������˾�ʲ��������� 2010 ����ָ����������������DS ��˾�����峥�˴���ծ�������ʲ����٣����⽫����Ͷ����Ŀ����þ��Ŀ�����ȥ�����Ե������ʲ������Ķࡣ����Ϊ�� KL ��˾���飬�ӳ��Ӵ�Ͷ�ʣ�ʹ��ҵ�ܹɱ���ע���ʱ��� 5500 ��Ԫ����Ϊ 3.5 ��Ԫ����� 2011 �����ʲ��������¸ߡ�2011-2012 ���ڼ䣬DS ��˾����������ĿͶ�뽨�衣

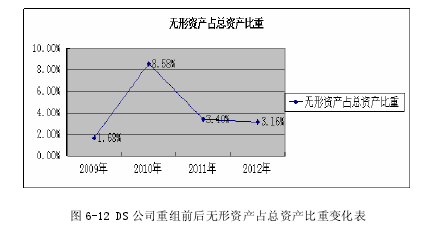

����12�������ʲ�������ָ���������������ʲ������ʲ�����ռ�ı�������ӳ��һ����˾ӵ�е�ר��Ȩ���̱�Ȩ��רӪȨ�������������ʲ��ļ�ֵ���١������ʲ�������Խ�ԺͶ�ռ�ԣ�����Ϊ��ҵ������������棬������Ԥ��δ��������кܴ�ȷ���ԡ���13��

������ͼ 6-12 ��ʾ��DS ��˾�������ڼ������ʲ�û��̫��仯����Ȼ�� 2010����һ���̶ȵ����ӣ���������Ҫ���� 2010 �����ʲ����������£����ʲ���ծ���Ͽɿ�����Ȼ DS ��˾������������ʲ���һ�������ӣ����������ʲ�����ռ������Ȼ�ϵͣ�˵�� DS ��˾������º�ѧϰ����û�еõ��ܺõ���ߡ�

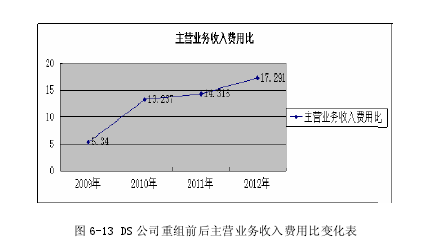

����13����Ӫҵ��������ñ�ָ��Ӫҵ����������ҵ������Ӫҵ���á��������á�������õıȣ���ʾ��˾��� 1 Ԫ��Ӫҵ�����������ѵķ��ã���ӳ��һ����˾�ۺϹ���Ч�ʵĸߵ͡���14��

����

������ͼ 6-13 ���Կ������������ҵ��Ӫҵ��������ñȲ������ߣ���Ȼ 2011���Ժ� DS ��˾��Ӫҵ����������½����ƣ�������Ϊ������� KL ��˾�Ĺ������������ۻ��ƣ��������� KL ��˾�����������γɵ��ȶ����г���ϵ������������Ӧ��Ӫҵ���á���˵�� DS ��˾����������Ч�ʵõ������������

����6.2.3 ��Ӫҵ������

���������ڽ�����˾���ţ�Ɇ����ָ���о��ɹ��Ļ����ϣ����������ϸ���������γ� DS ��˾�ʲ����鼨Ч����ָ������ 6-3����15��

�������������������ϲ������ݼ����ָ��ķ�����ϵ���Եó� DS ��˾�������龭���ѵ��

����DS ��˾��ӯ��������Ӫ����������Ӫ��չ�����õ�һ���̶ȵ���ߣ����������� 2012 ��ú������ҵ���ӵ��г������Ӱ�죬��ʹ�ܶ�ָ���� 2012 ������˷�������ծ�����������õ��˺ܴ����ߣ��������ʲ���ծ�����Խ��ͣ��������ʴ�������������º�ѧϰ����û�кܴ�ı仯������Ч�ʵõ������������

����DS ��˾���ʲ������Ӫ��������һ���̶ȵĸı䣬���ǣ�ֻ��Ӧ���˿���ת��һֱ�����������ƣ������ת�������ʲ���ת���������Ǻ������½����ơ���˵�� DS ��˾�������Ծ�����Դ���������õ�Ч��û�еõ��ܴ����ߣ���û�г��������������������ҵ�ĸ��������ơ�����������һ���̶������г����顢��ҵ����ʱ��̵ȷ���ԭ��Ҳ�й�ϵ��

��������Ӫҵ�������ʡ��ʲ������ʺ��ʲ���ֵ��ֵ�ʵ�ָ����Կ�����DS ��˾���ʲ��������ҵ��ӯ�������õ��˽ϴ����ߣ�������Ϊ��ú������ҵ��������ϲ��ԭ����ʹ 2012 ����ҵӯ���д���ȵĽ��͡���ͼ 6-10,6-11 ���Կ�������ӳ DS ��˾�ľ�Ӫ��չ����������ָ�겨���ϴ��� 2012 ����ֽϴ�̶ȵĽ����������� 2012 ��ú������ҵ���г������кܴ��ϵ����һ����Ҳ˵�� DS ��˾�������������ϵ͡�

����ͨ������ҵ�����ķ������Եó����¾��飺

�����ʲ��������ҵ֮�������������ε����ϣ��������������������ĸ��������Ƽ���չ�Ļ��ᣬ������ڽ�����������»�����������ҵʵ���˳�ծ����������������ߵ�����£�Ҫ��������������������ķ���ʽ�ʵ����ҵ��ӯ��������Ӫ�������Լ�������ָ���������

����1��Ӧע��ʵ�ָ�����ָ���ƽ�ȷ�չ��������Ҫ��֤��Ӫҵ�������ƽ����������ֹ��������ָ��Ķ��������ֻ��������

����2��Ҫ���������õ����ƣ���ǿ������г����յĵ���������������ҵ�Ը�����Դ�������뿪���������ٴΣ�������г�ԭ���ϳ���ż���Ľ���ʱ����Ҫ�����̻����ֱ������������պöԴ���Ŀ���.

����3����ҵҪ��ǿ���º�ѧϰ��������������ǿ�������ʲ������ӡ�����ǰ��Ϊ�ܹ�ģС�����·��մ�ȷ������Լ DS ��˾���ⷽ����ֵĽ�Ϊ����ǣ���������ź���������������ҵ������ǿѧϰ��ԭʼ���¡����ɴ����Լ����������������ٴ��µ��������������������Ļ�ó�����չ�ľ������ơ�

����4���ڸ����������Ļ����ϣ�Ӧע����ʲ��ı�ֵ��ֵ����ҵ������������ģҪ��Ҫ��ǿ��ͬʱ����ҵ���������ʵ�ֹ���Ч�ʵ�������