������2�¾�����γɱ����������ۻ���

����2.1������ƽγɱ�������ԭ�����ص�

����2.1.1������ƽγɱ������ĺ���

�������蹤��Ͷ�ʷ��ù����ĺ���һ���ǣ�Ϊ��ʵ��Ͷ�ʵ�Ԥ��Ŀ�꣬���ⶨ�Ĺ滮����Ʒ����������£�Ԥ�⡢���㡢ȷ���ͼ�ع�����ۼ���䶯��ϵͳ�����һ���Ǻ���Ĺ����������̼۸���������ڼ۸�������롣

������1�����۲���ϣ���������ҵ�������г��۸���Ϣ�Ļ����ϣ�Ϊʵ�ֹ���Ŀ������еijɱ����ơ��Ƽۡ����ۺ;��۵�ϵͳ���

������2���ں�۲���ϣ�������������ᾭ�÷�չ��Ҫ�����÷����ֶΡ������ֶκ������ֶζԼ۸���й����͵��أ��Լ�ͨ���г������淶�г�����۸���Ϊ��ϵͳ���

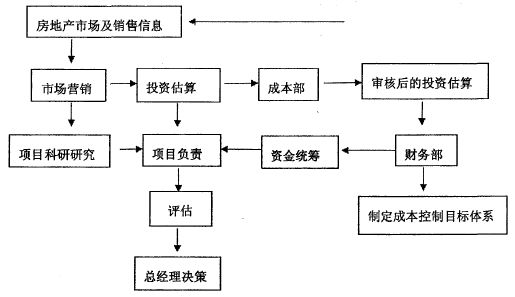

������3�����Ҷ�����Ͷ�ʹ�������������Ŀ������۵Ĺ����������е�һ����Ʒ�۸�ĵ���ְ�ܣ�����������Ͷ����Ŀ��Ҳ�е���������Ĺ���ְ�ܡ����������蹤��ȫ������ָ���蹤��ǰ�ھ��ߡ���ơ���Ͷ�ꡢʩ�����������յȸ����Σ�ȫ���̹�����۹������ǽ��蹤��ǰ�ھ���ʵʩ�ĸ����Σ�����ǰ�ھ��߽ε���Ŀ����Ͷ�ʹ��㡢��Ŀ�������ۡ���Ŀ���ʷ�����������ƽε�����ơ�������ѡ����Ԥ����ƣ���Ͷ��εı�λ��֡��з���ģʽ����ͬ��ʽ��ѡ��ױ��ƣ�ʩ���εĹ��̼�������㡢���̱�����ơ���������������սε����������ȡ�

�������ز�������ҵ�ľ�����ƽ���Ҫ�Ƕ�Ͷ�ʷ�������ѡ���⽨��Ŀ���м���������֤���Բ�ͬ���������жϲ��������ȡ��Ĺ��̡�

�������ز�������ҵ�ľ�����ƽ���Ͷ���ж�����Ҫ����֮һ����ȷ�ľ��߲��ܴ�����ȷ���ж��������Ƿ���ȷ��ֱ�ӹ�ϵ��Ŀ�ɰܣ���ϵ��Ŀ�ľ����Ըߵͼ�Ͷ��Ч���ĺû������ڹ�����۵�75%�����ɹ��̾�����ƽ���Ӱ�죬��˹�����۵Ŀ��������������ȷ����Ϊǰ�ᡣ

����2.1.2������ƽγɱ������Ļ���ԭ��

�������ز�������ҵ�ijɱ�������ָ���ÿ�ѧ������ԭ���ͷ�������ͳһĿ�ꡢ���������ԭ���£�Ϊȷ�����蹤�̵ľ���Ч����йظ�����ľ���Ȩ����Խ��蹤����ۼ��������̼۸������е�ȫ���̡�ȫ��λ�ķ������ߺͿ۹��ɵ�ȫ��ҵ����Ϊ����֯���

�����ڹ�����Ŀ�ľ��ߡ���ơ�ʩ����������У��������Ҫ�ƿش��������Ŀ�ɱ������ĵ���·�ˣ��������ݷ�������Ʒ���һֱֻռ��������۵İٷ�֮һ����֮�䣬���ǶԹ�����۵�Ӱ�������ߴﵽ75%,��ˣ�������Ͷ�����ߣ��������Ƶļ�������ϵͳ���ƶ���ˮƽ����Ʒ�����������Ч���ƿ�������Ŀ����ۡ�

����ÿһ����Ŀ�IJ�ͬ��Ʒ��������ϵ�ѡ�ã������в��õĹ�����ۣ����������ǰ�ڵ���ƹؼ�֮������������Ա�ܹ�����Ƶ�ʱ���빤��������ϣ���ô�ͻ�����ƶ��������ķ������ֻ����Ŀ���ܳɱ��ͱ����Ͳ��١� '

����2.1.3������ƽγɱ�����������

������1������Ϊ�������˼����ʶ

�����������ľ������ѵ�������ǣ����ҹ���������ز���ҵ��ֻע��ʩ������εĹ�����ۣ����Ծ�����ƽ���Ԥ�Ƶijɱ����Կ��ǡ������Աֻ��ע��������Ա���ṩ�ļ���Ҫ�������ơ���ͼ�����Ӳ��ῼ������������Ƿ�Ӱ����ڽ���Ĺ�����ۣ���Ϊ�������ֻ�ǽ���ε�Ԥ����Աȥ���Ƶģ���Ԥ����Աֻ�ǰ��������Ա�ṩ��ͼֽ���Ϻ��㡢���ۣ�����һ���ھ�����ƽ������ŵĽ�������ʶ������ɳɱ����˷ѡ���ʹ����ƽ������Ա����Ʒ������жԱȣ�Ҳ���ܱ������ɱ����ƻ��ڣ�����ɵIJ���Ҫ���˷���ȱ�ݡ�

������2���������ƵĹ����ƶ�

��������û����Ӧ�Ĺ����ƶȣ��Ż�����������������⣬Ԥ����Ա�����������Ա���õĹ�ͨ��������ֻ�������һ̲����ɹ����IJ�Э����������Ҫ��һ�����Ƴɱ����Ƶķ��������ҵ�Ĺ��������ԣ����ı俼�Dz��㣬ʩ��ͼ�о���������“����ȱ���١�©”,“�ʡ������֡�������”����������Ķ��з�����

������3��������ƽε�ʩ�������İѿ�

��������߶Է��ز�����ʩ����Ŀ�������������Ӱ��������������������ƽξ���ͨ�����ʹ����廯��������ʩ������λ��������Ƿ���ʩ�������Ͽ��С��Ƿ����Ƚ����ա��Ƿ��к����ľ��á��Ƿ��пɿ��Ľṹ�������豸����Щ����Ӱ���ź��ڵİ�ȫ��Ʒ�ʡ�ʹ�ü�ֵ��������Ƕ��������̳ɱ���Ӱ�졣ֻ���ھ�����ƽζԶ�ʩ������������ϸ�ѿأ�������ʵ��Ч�Ķ�����������Ŀ�ijɱ���������ʵĹ�����

������������������Ƶķ�����

����ͨ��“��۲��䣬�����߹��ܣ��������ߣ����ܸ���”�Ĺ���ģʽ������û�����ɣ����ɳ�����Ĺ���ģʽ����ȷ��ʩ���ɱ����������Ʒ�ʡ�

������Ȼ����������Ʋ���һζ�����Ƴɱ�����ԼͶ�ʣ�����Ҫ���ؿ�ѧ���к�ʵ�ʡ�������������ݣ�ֻ�������˷����г������ܿ��Ƴɱ������������ҵ���г�����������Ч�İ취��

����2.2������ƽγɱ���������Ҫ���ݼ�ʵʩԭ��

����2.2.1��Ҫ����

������1�������ģ��ȷ��

�������������ģ��ȷ����ͨ��˵����Ҫ����ѡ���⽨��Ŀ��������ģ��һ����ԣ���ȴ��������ģ��������ģС�ɱ��߾���Ч��͡���������ģ�����п��ܹ�������ʹ�ò�Ʒ��ѹ�������¾���Ч����¡����ڴˣ�ֻ��ȷ�������Ĺ�ģ�����ܱ�֤�⽨��Ŀ�Ŀ����ԡ�

������2����ˮƽ��ȷ��

���������ˮƽ�ƶ��Ƿ��������Ӱ�칤����ۡ�ָ����������á����ϸ���������ʵ�ʣ�ʹ�ò������������ɳ��ܵķ�Χ�������������Ͷ���˷ѣ����ϵͿ����谭��������������Ӱ��Ӱ�쾭�õķ�չ����������ˮƽ����ߡ�

������3���������ص��ѡ��

�������ڽ���������ص�IJ�ͬ��ֱ��Ӱ��Ͷ�ʵĶ��١����ڵij��̡������ĺû������ɺ�ľ�Ӫ�������ˣ��⽨��Ŀ�����˺ܴ�̶����ɽ���������ص��������

������4����Ʒ�����ȷ��

�����������̡���Ҫ�豸����Ʒ�����������Ҫ�ķ��档���У��������̲���Ҫ�����Ƚ��;��ú�����ͬʱ��Ҫȷ����Ʒ���Ϲ���Ҫ�����⣬�Ͷ������ʺ��豸������Ҳ���ݺ��ӵ��������棬��ԼͶ�ʺͽ��ͳɱ�����߾��ú����Ч�档

������5��Ͷ�ʱ�����ʽ���

����Ͷ���ܶ�ʽ����ʹ�üƻ���Ͷ�ʹ������������������ء��������ʣ���۹�������Ҫ��������ȷ�ع��㽨����Ŀ�Ĺ�����ۡ���572��2.2.2��ͳ�ɱ������ص㡣

����1.���غ����Ҫ

����һ����ԣ���ҵ��Ӫ�����������ɱ�������Ϊһ����Ϊ��Ҫ�IJ�������ɡ��ɱ����������壬������Ҫ����ʩ������Σ�ʩ��ͼ������Ŷ�����к���ɱ������������û��Ԥ��ɱ���Ŀ��ɱ��ĸ������һ��������ɳɱ������ͺ��֣��ڳɱ��������棬��ʵ���Բ����á�ǰ��ia����Ҫ�Ƕ������ڣ�Ȼ��������ҵȴ��δ��ʶ����һ�㣬�ɱ����������������ϵ�������Ԥ����Ʒ�ʣ��ڲ�Υ�����Ҽ��ط��涨�йسɱ����������غ�ִ���ϣ��ɱ����������ں��ڵ�����

����2.ȱ���г�����

����������֪���ɱ������dz��ڡ������Ĺ��̣���Ͷ��Ͳ����Ķ�Ӧ��ϵ���ͳɱ���ζ��СͶ�룬�ṩ����IJ�Ʒ�ͷ��������Ч�ʣ���������ȫ���ֳ���Ч�ʡ��ҹ����ز�������ҵ������������ϰ�߽��йܿأ�ͨ����߽����ٶȽ���ʩ���ڳɱ�����ˣ��ٶ�Խ�죬����ɱ�Խ�ͣ���ҵ����Խ�ߡ���ֱ�ӵ�����ҵ���г���Ʒ��������֮������һζ������ͨ����߽����ٶ������ͳɱ�����߶����������ô˷�����������г�����ת�䣬�깤ǩ֤������ɵIJ���Ҫ֧�������������ԭ���������ҵ�ɱ�����ȱ���г�������ǽ����ٶ�Խ������Խ�ߡ�

����3.�������ۺ����ݽ������ֶ��ϻ�

�����ݵ��飬�������ز���ҵһ��Ƚ�ע�ؽ�������еijɱ����������������Ӳ��ϡ����Ϲ�Ӧ���̵Ȼ��ڣ��Ƚ�ע����ʵ�����ijɱ����ƣ����������ӽ���ǰ��Ʒ��ơ���������Ȼ��ڡ��ھ�����ƽΣ�������ҵ�ɱ����������������Ϊ�ɱ�Ԥ�⡢�ɱ����ߵ����ݿ��п��ޣ������������ɱ����̫��Ӱ�죻ǰ�ڹ滮�ƻ�����ȱ�������ԣ�������ȱ����ѧ�ԡ������ɼ�����ɴ�����äĿ�ԡ��ڳɱ��ľ�������У�������ҵ����ֻע�ع������ĺ��㣬�����ɱ����㲿��ȱʧ����ֻ����ע�������ɱ��ĺ��㣬��Ʒ��ƹ��̡����۳ɱ��ĺ��㲿��ȱʧ�����⣬�ɱ������Բ����ֹ�������ȱ���ִ����ֶΡ�

����4.������������ϵͳ����������ҵ��Ҫ

������ͳ�ɱ�����ϵͳû����ö��ֲ�ͬ���������ijɱ�������ʹ�����ڵ�����Ϊ�������Ĺ�Ȧ�������ṩ��ȷ��Ϣ�����ܷ�ӳ��Ӫ���̣������ṩ�������ڵijɱ���Ϣ�Լ��ɱ�������ǰ��������������������Ҳ�����ͳɱ����ɵ��������棬����ҵ�ƶ�����ľ�Ӫս�ԡ����⣬��ͳ�ijɱ����������Ϊ���ޣ�����ֻ�ܲ�Ʒ������Ϣ�������ṩ������Ա����Ҫ����Դ����Ʒ���ͻ��ȷDz�����Ϣ����������‘�������Ϣ�����á�

����5.�ɱ���Ϣ����Ť��

������ͳ�ijɱ�������̹��ڼ�����ϵͳ������“ҵ������Ӱ��ɱ���Ψһ����”��һ�ٶ�����֮�ϡ���Ȼ���������Ͷ��ܼ��͵���ҵ���У���Ʒ�ɱ�ͨ�����ᱻŤ����

����Ȼ�����ִ������컷����ֱ���˹��ɱ�����½���������ô������������ʹ�ô�ͳ�ķ����Եü������������������ʹ�ô�ͳ�ɱ����㷨������Ť����Ʒ�ɱ���Ϣ��������ҵ��Ʒ��Ӫ����ѡ�����861��

2.2.3������ƽγɱ�����ʵʩԭ��

����1����ע�г�

�����˽ⷿ�ز��г����������г���Ӧ����������۸����ƣ��ڲ�Ʒ��������ƾ�����Ӧ���ǹ˿ͶԲ�Ʒ������Գɱ���ַ�����

����2�������ѡ��ѡ�����ŷ���

�������{�����Ա������ʶ�������ؼ����ᾭ�õ����˼�룬�ı���Ʊ��ء��˷ѵ�ϰ�ߣ��������㹦�ܵ�ǰ���£����Ʒ�ʣ����ա��ü�����Ա�������Ա��ֹ�ͨ��������������ͼ����Ϥ�������̡�

����3����ְ�ܺ���

����ʹ��ơ���Ӧ��ԭ���ϡ��������ӹ������۸�������ϡ���ְ���Ŷ�Ҫ��������Ʒ���𣬶����Ǹ�ְ�ܸ�˾��ְ��

����4�����յ�һ�����ϣ�ȷ��������ʵ�ɿ�

����ֻ�������ֳ������������˽���й����ϡ������ڽ��������в��ϼ۸�ռ�ݱȽϴ�ı��أ������г����������ڶԲ��ϼ۸�Ӱ��dz�����ÿ���7��8��9�����·��У����ϼ۸���ߣ��ڳ�ֿ��Ǻ�ʱ�����ݽ��е��������������������������вɹ��������ϣ�����ʹ����ǰ�洢������7��8��9�۸�ϸߵ��������н�����ϸ�������IJ�������ʩ����

����5�����������ȣ�Ͷ�ʹ���Ҫʵ������

����û����Ӧ�������ȣ�����Խ���ʩ���к��ڷ�������ı��������ɽϴ����ʧ���ھ����漰��ͨ�����ط��������ƺ��Ż��������Լ70%���ҡ�ͨ�����ݵıȽ�ѡ�����ŷ������������ܱ����ڹ���ʩ���γ��ֵķ�����ͣ����������ֳ���

����2.3������ƽγɱ��������̼�����

����2.3.1������ƽγɱ�����

����2.3.2������ƽγɱ�����

������1������ʹ��۹��ɸ�����������ʽ�����Ч�ʡ�

������2���������Ͷ�ʿ���Ч�ʡ�

������3�����̳ɱ���ʹ���ƹ�����������

������4�����̳ɱ����ڼ����뾭�����ϡ�

������5������ƽο��ƹ��̳ɱ�Ч�������š�