���������� �ҹ����ٹ�·�ʲ�֤ȯ�����ʵ�����ģʽ�ȽϷ���

�������½���Ҫ�Ƕ��������ҹ����ڻ�����,���ٹ�·�ʲ�֤ȯ����4��ģʽ:

�����ൣ����˾ծ����ģʽ��������SPVģʽ������Ŀ������ģʽ���밶ģʽ���в���˵����

������һ�� ���ٹ�·�ʲ�֤ȯ�����ʵ���Ҫģʽ

�������ٹ�·�ʲ�֤ȯ�����ʵ�Ŀ���ǽ����ٹ�·���������Խϲ���ʲ���������Խ�ǿ�������ʲ�,����������ٹ�·�ͳ������ڴ��������Ϊ�Ϻõĸ��ٹ�·����ģʽ��ʹ֤ȯ�����ߵ����ʳɱ�����Ԥ�ڿɽ��ܵķ�Χ�ڲ���������,֤ȯ������ģʽ�������ķ����ܹ���Ͷ���߽���,���н�ǿԸ��Ͷ�����֤ȯ��Ʒ��

���������Ƿ������ض��Ľ�����(SPV)�Լ��趨��ʽ�IJ�ͬ,ѧ���罫����ģʽ��Ϊ�����ࡣһ�DZ���ģʽ,��ͨ���ض��Ľ������������ʲ�֤ȯ��,����ʵ���ۡ����DZ���ģʽ,�Dz�ͨ���ض��Ľ��������е��ʲ�֤ȯ��;��������ģʽ,����֤ȯ������ͨ���趨ȫ���ӹ�˾�������ع��ӹ�˾����Ϊ�ض��Ľ�����(SPV),�����ʲ�����֮������Ҫ�����ʲ�֤ȯ����Ŀ����ѡ���ȡ���ַ�ʽ�������������������ʱ���ȱ������,����ʱ�������ΪĿ��,��ñ���ģʽ�ȽϺá������ѡȡ����ģʽ,������������ʵ�����,ʹ���ʷ�ʽ��Ԫ��,����ʵ�ֽ�Ϊ�����ʡ�

���������ҹ�����ط��ɷ������ҵ���������,������ܿ�ѡ���������Ҫģʽ��

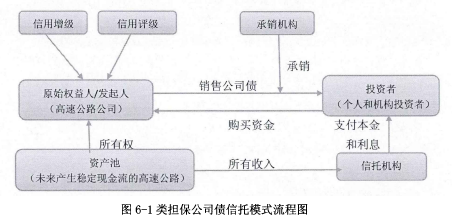

����(һ)�ൣ����˾ծ����ģʽ

�������ٹ�·��˾����˼�����Ͷ�������۶��˾ծȯ,�ø��ٹ�·δ����Ԥ�����ȶ���������Ϊ��Ҫ��֧����Դ,ͬʱ��Ϊ����,����������̼���ͼ6-1���ൣ����˾ծ����ģʽ��һ�ֽϵ��͵ı���ģʽ,�����ģʽ���,�ܹ��ܿ����ɷ����ϴ��ڵ�һЩ���⡣�����ҹ����Ʋ������Ĺ涨,������Ϊ�����IJƲ��Dz��������Ʋ��Ʋ���Χ�ġ��ڽ����Ʋ��������֮ǰ�Ѿ���Ч�ľ����ʲ�������ծȨ,ծȨ��ӵ���ŶԸ��ʲ�������������ܳ���Ȩ�������ծȨ��ֻҪ��ȡ��δ�����ٹ�·�ֽ����ĵ�����Ȩ,��ʹ֤ȯ�����������Ʋ�,ծȨ��Ҳ������֮Ӱ�졣�ָ����ҹ��ġ�����������ع涨:Ͷ���˹����֤ȯ��ζ������δ���ֽ�����һ��Ȩ�����ൣ����˾ծ����ģʽ�Dz��ø��ٹ�·δ����Ԥ���ȶ����ֽ�����Ϊ����,��˱�֤ȯ�����ʲ����ȳ�������Ͷ���ߵı���,�Ӷ�ʵ�����Ʋ����롣����һģʽ��,һ��ί�����л����Ե���������йܡ���Ϊ��������ʲ���Ȼ�鷢��������,�뷢���������ʲ�һ��,�����ʲ���ծ����������ʾ���֡����Ҫ���һ�ַ��ո������,�ﵽSPV�����еķ��ո����Ч����Ϊ��һ����ڵ�������ȡ��Ѻ�Ǽ�ԭ��,�Լ�ί��ר�ŵ��йܻ����Ա����ٹ�·�ʲ�֤ȯ����δ�����ֽ��������йܡ������ҹ������з�������ط��ɹ涨,�Ʋ��ĺϷ�Ȩ���ܹ���Ϊ���вƲ������������С��ɴ˿ɿ������ҹ����з��ɵĹ涨���ൣ����˾ծ����ģʽ�Ǿ��пɲ����Եġ�����ծȯ��Ϊ�־��е������ϸ߶������,��㵣������Ķ���ĵ���,������֤ȯ�����ʲ�Ҳ���нϸߵ����õȼ�������ģʽ���ڲ�������ר�ŵ�SPV,���н����ڽ���,���Լ��ٽ��׳ɱ������ơ���1��

����

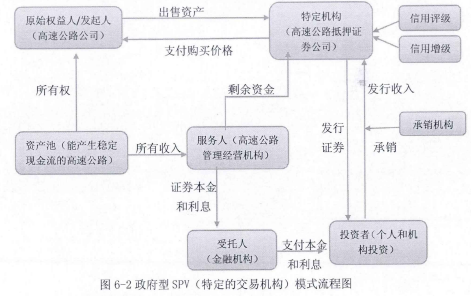

����(��)������SPV (�ض��Ľ�����)ģʽ

����������SPVģʽ,ָ�����ɽ�ͨ���䲿�Ͳ�������ͬ�����������ٹ�·��Ѻ֤ȯ��˾,�ø��ٹ�·��Ѻ֤ȯ��˾����������SPV,����ģʽ���̼���ͼ6-2�������ҹ�����˾�����Ĺ涨,�ҹ����ж��ʹ�˾���ܹ�����ծȯ��,���������SPVģʽ���ҹ����з��ɻ����������������ϰ�������ģʽ���ɸ��ٹ�·��Ѻ��˾������ٹ�·�ʲ���ӵ�е��շ�Ȩ,�Դ˸��ٹ�·��Ѻ��˾���ͨ�зѴ��������롣����������ٹ�·��Ѻ��˾ʹ�ø��ٹ�·�շ�Ȩ���ʲ������������,�γ��ʲ���,��ί��ר�ŷ�����(���ٹ�·��������)������о�Ӫ������Ȼ��ͨ�����ʲ����ڵ��ʲ������������������õ�����,������֤ȯ,Ͷ���߹���֤ȯ�γ�֤ȯ�������롣���ٹ�·���������ѷ��������е�һ���ֽ���������(���ڻ���)��������,�Դ˳���֤ȯ�ı������Ϣ,����ί�е���Щ���ڻ���Ҫ����ʷ���������Ͷ����֧���������Ϣ,ʣ�µIJ��ֽ��ɸ��ٹ�·��Ѻ֤ȯ��˾����ģʽ�·���������ʵ�Ľ����ٹ�·֤ȯ�����ʲ����۸����ٹ�·��Ѻ֤ȯ��˾(������SPV),�ﵽ����ʵ���Ʋ������Ŀ��,����˵��ģʽ�����������ϵı�����ٹ�·�ʲ�֤ȯ��ģʽ��

��������ģʽ���ص����ض��Ľ�����(SPV)�����������������������������öȺ�Ȩ���Խϸ�,����ʹͶ���ߵķ������Ǹн��͡�����������SPVҲʹ�øû������е�֤ȯ�ܹ����г��ϻ�ýϸߵ���ͬ,��ĵõ�Ͷ���ߵĽ��ܡ����,�����������ض��Ľ�����(SPV)��һ�����е�ģʽ����2��

����

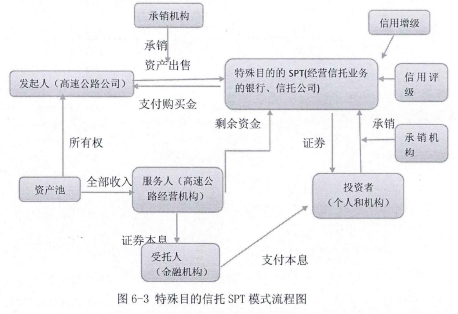

����(��)����Ŀ������SPTģʽ

��������Ŀ������SPTģʽ�ǰ���������ʽ����SPV�����ʲ�֤ȯ������ģʽ,����ģʽ���̼���ͼ6-3��һ�������˵�SPV���ҹ����ɹ涨��,��������ز��ź������߱���չ��Ӫ����ҵ�����������������й�˾�����еȽ��ڻ�����

�����ҹ������з�����������Ͷ�ʹ�˾�����취��Ϊ���й�˾�IJƲ����빦���ṩ�������ı��ϡ������з����涨:���вƲ�һ������,�������ί���˵����вƲ��������з����涨���вƲ������������вƲ�Ҫ�ֿ�����,�ֿ�����,���вƲ��������������˵IJƲ���Χ���ҹ�������Ͷ�ʹ�˾�����취���ж����вƲ�������Ȩ���������˹涨,��ȷָ��:���вƲ�����������Ͷ�ʹ�˾�Ĺ����ʲ�,��ܳ�Ϊ����Ͷ�ʹ�˾��Ͷ���ߵĸ�ծ���������Ͷ�ʹ�˾�����Ʋ��������,���вƲ����ᱻ��������Ʋ���Χ�ڡ����вƲ�һ������,�䱾���ʹ���һ����Զ����ĵ�λ����Ȼ���вƲ��Ĺ��������ֺ�����Ȩ������������,�����������˵IJƲ��ǻ�������IJ���,����Ĺ��������˾�Ҫ�������˵Ĺ��вƲ����з��롣���вƲ����������˲Ʋ�,�����˶���е�����ʱ,���вƲ����ܳе����Ρ�����Ϊ���вƲ������е����ֶ�����,��ʹ�Ƕ������˹��вƲ�ӵ��ծȨ��ծȨ��,Ҳ�����жԸ������вƲ�Ҫ��ǿ��ִ�е�Ȩ����

�������вƲ������ּ��ܶ����ڷ����˵IJƲ�,�ֶ����������˹��вƲ�������,�Ϻõ����˲Ʋ����ո����Ч������3��

����

����(��)�밶ģʽ

�������ҹ����з����ƶ�������SPVʵʩ��һ���Ѷ�,��Ϊ�ҹ�������SPV�з�������,���Ҵ���˫��˰�����⡣�밶ģʽ������Ч�Ĺ���ҹ������ϴ������ϰ�,���ܽϺõĴﵽ���ٹ�·�ʲ�֤ȯ��Ч��,����˵��ģʽ�Ǹ��ٹ�·�ʲ�֤ȯ��ģʽ��һ��������ѡ���밶ģʽָ��SPV��������֤ȯ�ķ��С����������������������ھ������,ͬ����ʵ����ʵ���ʲ����ۺ��Ʋ�����,���ܹ����˫��˰�������⡣1996�麣�и��ٹ�·����˾��ע��ض��ڿ���Ⱥ��,�ɹ�ʵ�����ھ���Ӧ���ʲ�֤ȯ���Ŀ����ԡ�1997��,������ٹ�·Ҳ�ɹ����ھ���Ӧ�����밶ģʽ���в����������밶ģʽ,������ú���ģʽ��������,Ҳ��Ҫ�Ӿ�����������ġ���4��

����

������

������������ģʽ,���DZȽ��ʺ��ҹ���۾�����״�ͽ��ڻ������ʲ�֤ȯ����ģʽ,Ҳ�ǽ�Ϊ���������ʵʩ���ٹ�·�ʲ�֤ȯ����ģʽ,�ܹ��ϺõĹ�ܷ��ɻ��˰�����ϵ�ģ���ԡ��ൣ����˾ծ����ģʽ��������SPV,���ṹ��Զ��Խ�Ϊ��,�ܹ������Եİ����ʳɱ�����,�ҹ����еķ��ɲ�û�жԸ�ģʽ�����ô����ϰ�,���������������˵��Ŀǰ���ŵ�ģʽ������Ŀǰ���ڴָ��ٹ�·�������ʲ�֤ȯ����ʽ��������ʱ,�ձ�ѡ������һģʽ��������SPV��ģʽ����˵���ԳƵ����ǽ�Ϊ�淶���ʲ�֤ȯ����ģʽ,���õȼ��ϸߡ���ģʽ���Ž�Ϊ���Ƶ����̡��������������ϸߵ�����Ч��,��˴ӳ�������,�ҹ�Ӧ�ô�����������ģʽ��Ӧ�á�����Ŀ������SPTģʽ�Ʋ�����Ч���Ϻ�,��������Ҫ���ҹ����еĽ����г�������ʵʩ�����Ǵ��ڲ��ٵ�����,Ҫ��ܿ���Щ�ϰ�,���Կ��Ǵ���,����������ģʽ���и��ٹ�·�ʲ�֤ȯ�����밶ģʽ��һ���Ϻõ�ѡ��,�����밶ģʽ���ҹ������ô������⡣

����һ���ҹ����ڻ�û�ж��ʱ���Ŀ�Ļ������ɶһ���ȫ�ķſ�,�������ʲ�����������ֽ������ܵ��ϴ�Ӱ��,�ȶ��Խϲ�����밶ģʽͶ�����Ǿ����,��ģʽ�Ĵ�����Ҳ���ھ�����ɵ�,���Ѷ��ҹ����ڵ��ʲ�֤ȯ���ķ�չ�ٽ����á�Ŀǰ�ҹ�Ӧ����ѡȡ��������ģʽ�������ʡ�

�����ڶ����ҹ����ٹ�·�ʲ�֤ȯ������ģʽ���ԭ��

���������ʲ�֤ȯ�����ַ�ʽΪ���ٹ�·�������ʵ�Ŀ��,����Ҫ��Ƿȱ�����Ե��ʲ�ת��������Խ�ǿ���ʲ�,����������ٹ�·�Լ��������ڽ���ͳ֤ȯ������Ҳ���Դﵽ���Ŀ��,����һ����������ȽϺõĹ�˾��������������ַ�ʽ,�������Խϵ͵ijɱ�������ʡ��ҹ��ĸ��ٹ�·��˾������С��ģΪ��,������ô�ͳ�����ʷ�ʽ��Ҫ�Խϵ͵ijɱ���������Ǵ���һЩ���ѵġ�����������SPV�������ж������ʵ�ʱ���Ƿ�������ʲ�֤ȯ����ģʽ��Ψһ�����ж��Ƿ�������ʲ�֤ȯ����ģʽ��������,��Ҫ�������Ƿ����ø��ٹ�·��δ���ֽ�����Ϊ���������ʵ��ʲ���ɸ�֤ȯ,�ڹ������г��Ϸ����Խ��г��ʡ�������Ϊ�Ϻõĸ��ٹ�·�ʲ�֤ȯ����������ԭ��,���Ǿ�����ʹ���з������ʳɱ�����ɽ��ܷ�Χ�ڲ��Ͻ���,�Թ����߶��Է��ս�С,������ܵķ�Χ��,ʹ�ù�������Ը�⽫�ʽ�Ͷ���ڸ�֤ȯ��Ʒ��