二、股权转让定价法相关研究综述

(一)股权转让定价的定义

股权转让定价一般指根据对转让股权企业的资产调查结果,由资产评估机构进行评估后,对被转让股权的实际交易价值进行确认的过程。本文中所指股权转让定价,主要指税务机关根据原有资产评估的结果,依照我国税法相关规定以及相关资产评估方法,对被转让股权价值进行确定的过程。

(二)我国税法转让定价相关政策发展概述

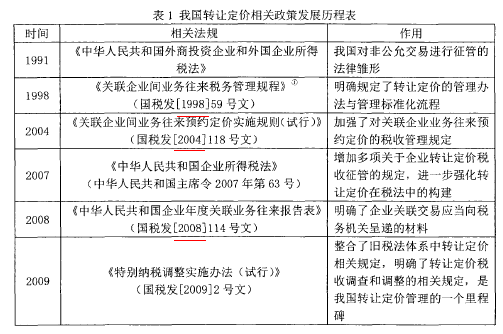

我国对股权转让定价的研究和管理相对于西方发达国家较晚,针对股权转让定价的法规较少。而且相关的法规体系在过去发展较为缓慢,但近年来,相关法规的更新完善频率与程度正逐步提高。(如表1)【1】

从整体发展进程来看,1991-1998年属于我国转让定价税收法律体系发展的雏形期,这一时期,我国在转让定价相关立法规定还不成熟,相关政策在覆盖面和管理深度上都存在不足。在我国加入世界贸易组织后,随着外国资本对我国企业的收购,和我国企业“走出去”并购国外企业的活动逐渐增多,转让定价相关立法也得到了快速发展。2004-2009年期间,我国相继出台不同规定对我国原有的较为薄弱的转让定价法律法规体系进行完善,并最终形成一套较为完整的管理流程与法律体系。但与世界发达国家相比,我国转让定价的税法法律法规体系,还有较大的改进空间。

(三)股权价值评估方法

在我国现行的市场经济制度下,股份公司的企业价值主要体现在其股权对应价值上。对股权价值的评定,就是对股份公司总体价值的评定。在现今的企业价值评估实践中,主流的方法主要包括:市场法(相对比较法)、成本法(资产基础法)与现值法(收益法)。其中,国外较为通行、应用较为广泛的是市场法,而我国在实践中大多采用成本法或现值法。

1.现值法

现值法,主要是指在企业价值评估中,通过对企业对应期间未来现金流进行折现,测算企业现在实际价值的一种资产评估方法。《国有资产评估管理办法实施细则》中对现值法的描述是,“通过将被评估资产未来剩余寿命期间的预期收益,以合理的折现率折现并累加得出评估基准日现值,由此得出被评估资产实际价值的评估方法。”

2.成本法

成本法,又称重置成本法,是以某个设定的基准日期被评估企业的复原或重置成本,在扣减掉对应的折旧损耗之后,得出对应价值作为被评估企业价值的资产评估方法。这种方法的理论依据是,资产价值由其成本决定,原始成本愈高,原始价值则愈大,反之亦然。资产价值作为变量,随资产本身相关各因素变动。成本法被合理应用的前提是,被评估资产存在必要的耗费,这些耗费存在持续且可参考的历史成本信息。

3.市场法

市场法,也称相对比较法,是通过从被评估企业所处行业或按特定条件挑选出与被评估企业有较强客观可比性的参照企业,建立参照系,并综合一系列参考指标对比分析出被评估企业价值的一种资产评估方法。其核心为通过设置条件并对参照资产与被评估资产在参数指标上的异同进行对比,确定被评估资产合理的参考价值。在市场法的实际应用中,主要通过针对被评估资产的特点,搜寻相关类似资产的公允市场价格,再进行对比测算以最终测定被评估资产的合理参考价值。

4.三种定价方法的对比分析

现值法在计算上与企业的投资决策思路紧密贴合,反映出的企业价值符合资产经营的目标,因此对于买卖双方都较易接受。但采用现值法进行资产评估时,由于受到诸多未来收益不可预见因素的影响,对预期收益预测存在较大难度,预测结果存在较大的主观性,容易失真。另外,现值法在应用时受到较多条件的约束,应用范围相对较窄。特别是在评估时,企业资产的折现比率与资本化比率一般较难确定。

相对于收益法,成本法则从历史成本的角度出发,立足于资产成本本身,并对资产损耗进行充分的考虑,其评估的结果也相对公平合理。从应用范围上来看,成本法的应用中一般被用于对单项资产以及具有特殊应用目的资产的价值评估。

一般来说,当资产未来收益不定,且市场上缺乏较为可信的参考数据时,应用成本法是相对可行的资产评估方法。但是,也是因为它以历史信息为基础确定当前价值,在资产跃值或增值的等变化判断上受制于信息的可靠程度,并且折旧率的确定同样具有较大的主观性。

市场法相对于前两种评估方法而言,较为灵活,适用范围也相对较广。在应用市场法进行资产评估的过程中,所有的参考数据都是从公开市场上获得,数据的客观性和权威性较高。另外,由于市场法可以充分历史数据及现有市场数据,其能同时反映参考资产过去及未来的发展状况,从而能够更为准确得出被评估资产的实际价值。尽管市场法的应用较为广泛,但在实际应用中,其仍然存在一些限制条件。

由于市场法依赖可参考数据,因此其对市场信息披露的丰富性和客观性提出了较高的要求。对于部分特定设备、专有设备等难以找到参考数据的资产,难以进行较为准确的评估。在税务机关对转让股权进行定价的实际应用过程中,市场法的参考数据可以选用可比上市公司经过审计的财务数据,以保证客观。另外,通过适当选取对比数据的区间,可以较好反映被评估资产在评估期的合理变化状况,对于征纳双方来说,相对公平。因此,市场法在实际的税收实践应用中有较强的适用性,特别是在股权转让交易的定价中,市场法拥有其他两种方法不具备的优势。