2 理论基础

2.1 博弈均衡理论

企业捐赠是企业履行社会责任的表现形式,同时也有助于提升企业声誉。在经济学中,均衡即表示相关量处于稳定值,而博弈均衡时指使博弈各方实现各自认为的最大效用,即各方实际得到的效用和满意程度是不同的。在博弈均衡中,所有参与者都不想改变自己的策略的这样一种相对静止的状态。对于慈善捐赠的税收优惠政策就包含着博弈和对均衡的努力。政府和企业,捐赠者和未捐赠者。

政府制定的税收优惠政策,一方面使得企业捐赠在一定程度上享受税收优惠,降低成本,降低企业的税收负担,有助于鼓励企业捐赠。与此同时部分企业也会利用捐赠的税收优惠进行利益输送或者逃税,造成滥用捐赠税收优惠,使得国家税收收入减少,导致政府公务服务的资源减少。由此可见捐赠税收优惠的享受程度存在政府和企业之间一个博弈的关系。

2.2 企业社会责任理

“企业社会责任”,最早是由美国学者谢尔顿提出,当时由于工业化迅速发展,而由此引起的贫穷、贫富差距等社会问题突出,企业的发展和社会之间的关系一度成为社会的焦点。由此引发了大家对社会责任的思考。社会经济学家认为,企业是存在于社会之中,社会为企业提供了发展的空间和利润来源,所以企业不应该只重视实现自身企业的价值,获取利润,而应该与此同时重视整个社会大环境,在实现企业利润最大化外,还应该尽其所能地维护和促进社会利益,履行社会责任。具体到社会责任主要有两方面,首先,对于企业内部,要提供安全的生产环境,注重员工工资、福利待遇,依法保护员工合法权益,营造各利益主体之间融洽和谐的环境。二是对于企业外部,要守法,公正,树立诚信,向社会各界提供服务,依法纳税,主动承担对社会,对自然环境相关的义务。支持和赞助社会慈善事业的发展。

其中如管理学大师彼得.F.德鲁克,他提出自己对企业社会责任的看法,认为企业对社会的影响和责任应当作为管理的第二任务。而企业履行社会责任往往通过以慈善捐赠的形式表现出来。随着企业社会责任理论的产生和发展,为企业捐赠提供了坚实的理论基础。

2.3 慈善投资理论

在经济全球化发展的大背景下,企业会遇到各种新的机遇和挑战,这就需要重新合理的配置经济、政治、社会利益,从而出现了相关利益人的概念,而这正是“慈善投资”理论的基础。相关利益人理论认为,企业是一个由众多投入了一定专用性资产的参与者所组成的组织(Clarkson,1994)。企业的发展离不开各种利益相关者的投入与参与,管理者与各种利益相关者形成“多元信托”(multi—fiduciary)关系(Goodpaster,1991)。即企业是各种相关利益相互依赖、相互促进、相互作用的协调机制,管理者应该平衡各个利益相关者的利益。

而企业进行捐赠大部分是出于他们需要通过一种途径来吸引消费者、拉近企业和社会之间的距离,营造一个有利于自身发展的商业环境,提升自身企业声誉,从而促进企业业绩的取得,和开拓新的市场。而慈善捐赠又正好有利于形成自身独特的品牌和有价值的资源。为企业带来长远的收益,诸如:企业的声誉、吸引和留住人才,融洽的公共关系等。而这些收益足够弥补企业进行慈善捐赠的成本。

慈善投资理论认为,企业捐赠正是利用构建相关利益人来改变企业的环境,游戏规则。从而获得其他投资得不到的收益。在竞争日趋激烈的时代,企业进行社会捐赠,既是社会责任的体现,同时也是对社会进行投资,扩大社会成本,取得社会的认可和口碑,从而来达到商业目的。

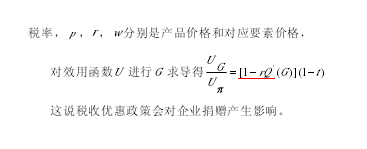

2.4 效用最大化模型

企业在追求利润最大化过程还会追求企业信誉,品牌,社会责任等综合效用,比如将企业捐赠看成是一种投入,能够令公司获得更多的利益和信誉,企业将会追求最大化效益,因此本节采用效用最大化模型来分析税收与企业捐赠之间影响关系以 U (p , G)表示企业综合效用,其中p表示利润,G 表示捐赠。而上式中企业税后利润 p = [ pQ ( K , L ) - rK - wL - G ](1 - t)其中,K ,L 是该企业生产所需要投入的生产要素,企业的生产函数假设为 Q ( K , L ),t代表企业边际【1】