5 实证研究结果及分析

5.1 企业整体税负与企业捐赠的回归分析

在前文假设基础上,本节首先对原始数据,从捐赠额规模、高低税负给予描述性统计,之后进行线性回归分析。

5.1.1 描述性统计

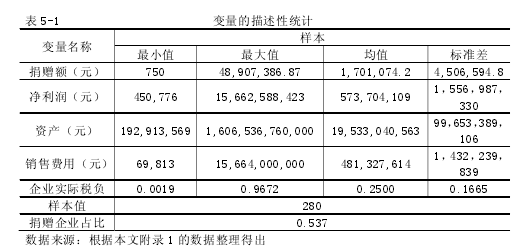

以附录 1 数据为基础,对各变量进行描述性统计,具体情况如下表 5-1 所示。【1】

由表 5-1 可知样本平均捐赠额约为 170 万元,企业平均净利润为 5.73 亿元,资产平均值为 195.33 亿元,销售费用均值为 4.81 亿元,企业实际税负均值为25%。521 家上市公司有 280 家财务报表披露对外捐赠额,占比重 53.7%。

企业实际税负最小值为 0.19%,企业实际税负最大值达 96.7%。根据财务报表披露可知高低税负企业主要由递延所得和政府补助引起。如:太钢不锈和银基发展,递延所得税调整幅度占当期所得税 94.2%,导致企业表示低税负。同时政府补助导致企业利润增加,如:永安林业、豫能控股获得政府补助占利润总额达36.2%。

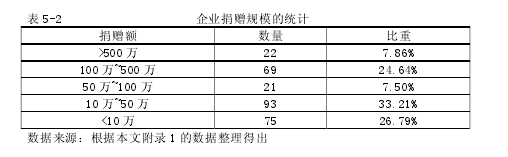

企业捐赠额最小值为 750 元,最大值为 4890.7 万元,为了进一步观察企业捐赠额的分布,将企业捐赠额划分为五档,并以附录 1 数据为基础,得统计结果如下表 5-2 所示:【2】

由表 5-2 知,企业捐赠规模主要集中在 10 万到 50 万和 100 万到 500 万的区间。其中有 69 家企业捐赠额在 100 万到 500 万之间,占企业的比重达到 24.64%,有 93 家企业捐赠额在 10 万到 50 万之间,占企业的比重达到 33.21%。这表明企业捐赠额呈现出部分区间集中的趋势。

此外,我们从样本中可以观察到捐赠额前十名的企业如下表所示:【3】

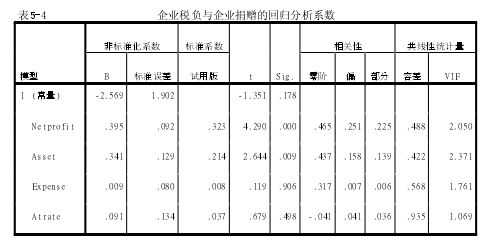

由表 5-3 可知,企业捐赠额前十名数据中我们发现企业平均捐赠额为20,169.4 万,企业平均净利润为 40.69 亿元,资产平均值为 719.22 亿元,消费费用均值为 17.94 亿元,资产和净利润额都远远超过样本企业均值,且企业平均税负为 24.3%,企业税负都落在税负区间[0.1,0.3]中。5.1.2 实证回归分析根据附录 1 中数据,用 SPSS 19.0 软件对函数 4-1 进行线性回归,结果如表5-4 所示:【4】

由回归的结果中可得出如下结论

(1)企业捐赠支出与企业净利润呈显着正相关在函数 4-1 中企业净利润的系数回归值为 0.323,且在低于 1%的水平显着,这说明企业捐赠额受企业利润的显着制约,即企业净利润增加越有可能增加慈善捐赠额。

(2)企业捐赠支出与企业资产呈显着正相关在函数 4-1 中企业资产的系数回归值为 0.214,且在 0.9%的水平显着,这说明企业资产越多,企业规模越大,慈善捐赠额也越多,承担的社会责任也越大。

(3)企业捐赠支出与企业销售费用呈不显着正关系在函数 4-1 中企业销售费用的系数回归值为 0.008,且不显着,这与王亚妮(2010)在我国上市公司捐赠影响因素中销售费用与企业捐赠显着正相关不同,这可能的原因是,企业进行捐赠更多的是出于社会责任,尽管捐赠支出不仅有助于提升企业的知名度和声誉,和销售费用中广告支出的意义一致,但企业并不一定考虑企业捐赠起到广告费用的效用,从而出现广告费用与企业捐赠支出不具有替代性,回归的结果不显着。

(4)企业捐赠支出与企业实际税负率呈不显着正相关性在函数 4-1 中企业实际税负率的系数回归值为 0.037,但不显着。结果表明企业税负变大,对企业捐赠呈现正相关影响,企业捐赠会相应有所提高,但幅度非常小。这意味着企业进行企业捐赠受企业实际税负影响小,在企业捐赠时受资产规模,企业利润等因素显着影响,从而决定承当相应的社会责任。这可能的原因是选取样本企业的实际税负差别变化非常大,从数据中可以注意到企业实际税负从最小值0.01到最大值0.96变化,为此本文将企业实际税负分为若干个区间,分别研究企业税负在各个区间不同时,企业税负对企业捐赠额的影响。因此,在前文的基础上仍然以函数 4-1 为回归函数,根据附录 1 中实际税负一栏,将数据整理成若干个税负率区间,然后通过 SPSS19.0 进行数据回归处理,并进行分析。

5.2 不同税负区间下企业税负与企业捐赠的回归分析

在前文分析基础上,为了进一步研究在不同税率区间下企业税负对业捐赠的影响,本文根据企业实际税负在 0 到 1 之间变化,分为 7 个税率区间,并从描述性统计和线性回归两方面进行分析。

5.2.1 描述性统计

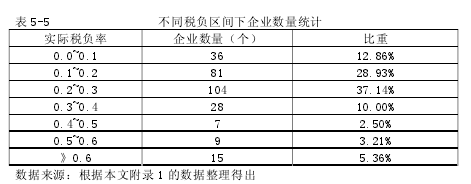

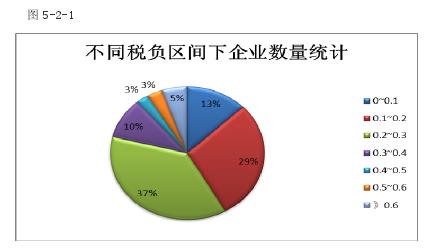

由于企业实际税负从 0 到 1 之间都有波动,前文对整个税负区间回归结果不理想,因此本文将企业实际税负区间进行区分,并研究不同税负区间情况下企业税负与企业捐赠的情况。具体情况如表 5-5 所示:【5】

由于企业实际税负在 60%之上数量少,且实际税负重,所以企业实际税负高于 60%的企业作为一个整个,以大于 0.6 作为一个区间进行分析讨论。从表 5-5可知企业实际税负呈现出两头少中间多的特点,低税负和高税负的企业数量少,企业实际税负主要集中在 0.1 到 0.3 的区间内,其中 0.1 到 0.2 占比 28.93%,0.2到 0.3 区间占比 37.14%。这表明上市公司企业实际税负主要集中在 10%到 30%,即企业获得的利润承担的税负占利润总额比重在 10%到 30%之间。

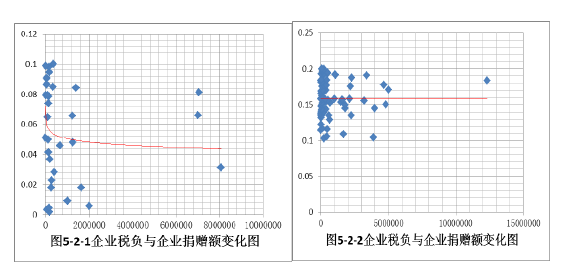

研究不同税负区间企业税负与企业捐赠额的关系,首先忽略企业利润、资产规模、企业销售费用对企业捐赠的影响。以企业税负和企业捐赠为研究对象,以附录 1 的数据位基础,根据税负区间分类整理并绘制出如图 5-2-1 至图 5-2-7的企业税负与企业捐赠额对数线性图。【6】

研究不同税负区间企业税负与企业捐赠额的关系,首先忽略企业利润、资产规模、企业销售费用对企业捐赠的影响。以企业税负和企业捐赠为研究对象,以附录 1 的数据为基础,根据税负区间分类整理并绘制出如图 5-2-1 至图 5-2-7的企业税负与企业捐赠额对数线性图。

由图可知企业税负区间不同企业税负对企业捐赠额影响不同。具体表现为在区间[0,0.1]、[0.2,0.3]、[0.5,0.6]、[0.6,1]时企业税负与企业捐赠额呈递减趋势,即企业捐赠额随着企业税负增加而减少。且在区间[0.2,0.3]变化趋势平缓,即企业捐赠额随着企业税负增加的幅度有限,而在区间[0,0.1]、[0.5,0.6]、[0.6,1]企业捐赠额随着企业税负增加的幅度较大。而在区间[0.3,0.5]时企业税负与企业捐赠额呈递增趋势,即企业捐赠额随着企业税负增加而增加。且在区间[0.3,0.4]时变化趋势平缓即,企业捐赠额随着税负增加的幅度有限。而在区间[0.4,0.5]时,企业捐赠额随着企业税负增加的幅度较大。而在区间[0.1,0.2]

时企业税负与企业捐赠额几乎呈一条直线,即此时企业捐赠额基本不受企业税负影响。

综上所述,从图形中可观察到不同企业税负区间,企业税负影响企业捐赠额表现不同,在低税负和高税负情况下,企业税负和企业捐赠呈现显着递减的变化趋势,即税负显着影响企业捐赠额。在区间[0.1,0.4]时企业税负与企业捐赠呈现的不显着的平稳趋势,即企业税负对企业捐赠额影响有限。

5.2.2 实证回归分析

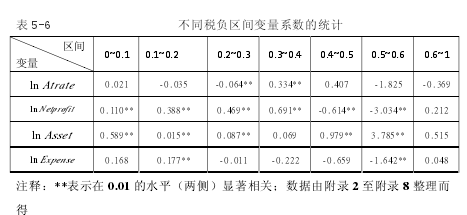

在前文分析的基础上,我们以企业捐赠额为因变量,加入企业利润、资产规模、企业销售费对企业捐赠额的影响,研究企业税负区间不同时,企业税负对企业捐赠额的影响。用 SPSS 19.0 软件对函数 4-1 进行线性回归,得出税负区间不同时回归结果见附录 2 至附录 8,并对不同税负区间情况下回归结果中变量系数和显着性进行整理得表 5-6 所示:【7】

由表 5-6 可知如下结果:不同税负区间,企业税负影响企业捐赠额变动方向不同。由表 5-6 可知在区间[0,0.1]税负与企业捐赠额同向变动。这表明低税负的企业对企业捐赠不积极,税收优惠政策鼓励企业捐赠效果不理想。在区间[0.1,0.3]和区间[0.5,1]税负与企业捐赠额表现出相反方向变动,这表明随着企业税负的增加会限制企业捐赠额的增加,呈负相关性。在区间[0.3,0.5]企业税负与企业捐赠额同向变动。这表明企业税负的增加反而促进企业捐赠额的增加。

税负在 20%到 40%时,企业税负显着影响企业捐赠额的变动。由表 5-6 显着性水平可知,只有税负在 20%到 40%之间回归结果显着,而在其他税负区间回归结果不显着。具体表现为企业税负在 20%到 30%之间企业捐赠额随着税负的增加而减少,税负在 30%到 40%之间企业捐赠额随着税负的增加而增加。

随着税负的提高,影响企业捐赠额的变化幅度逐渐增加。由表 5-6 实际税负的系数可知,系数的绝对值从 0.021 到 1.825 逐渐提高。即税负在区间[0,.1]时企业税负变动 1%,企业捐赠额变动 0.02%;而税负在区间[0.5,0.6]时企业税负变动 1%,企业捐赠额变动 1.8%。这意味着企业税负越高,影响企业捐赠额的变动幅度也越大。

综上所述,税负影响企业捐赠行为,但不同税负区间表现不同,0 到 20%税负鼓励企业捐赠效果不明显,税负在 20%到 40%之间影响企业捐赠额显着。