4 企业税负与企业捐赠的实证研究

4.1 研究假设

目前对企业捐赠的研究,大多集中在企业捐赠动机、影响、原因等方面,较少涉及企业税负和企业捐赠之间的实证关系。本文将在企业利润,广告费用,资产等因数影响下,进一步研究企业税负是否对企业捐赠有影响,本文认为企业纳税是企业承担社会责任的一种义务,同时也是国家获取财政收入的一个主要途径,国家将财富分配进行回馈社会,而企业捐赠则是企业通过机构直接或者间接回馈社会的一种方式。而这一行为不仅会使企业自身利润相应的减少,同时由于税收优惠的存在,必然会引起企业纳税的变化。企业基于以往捐赠的情况可以了解到企业捐赠前后,企业自身的税负的变化,因此,本文期望通过实证研究,分析企业捐赠时是否会考虑企业承担的税负情况。下面通过 2012 年我国深圳主板521 家上市公司数据对企业慈善捐赠进行实证分析,研究企业税负、净利润、销售费用、资产等相关变量对企业捐赠的影响和变动情况。

假设一:企业捐赠支出与企业税负呈负相关性一般情况下,企业税负越低,相对应的企业税后可支配收入就会越高,就越有可能进行捐赠,从而会增加相应企业慈善捐赠金额,反之,企业承担的税负越重,相应的企业税后可支配收入就会越低,就越有可能减少企业捐赠额,即企业捐赠与企业税负成负相关性。

假设二:企业捐赠支出与企业净利润呈正相关性企业捐赠额的多少受企业经营情况制约,假如企业经营年年亏损,即使企业想承担社会责任,也是有心无力,一般情况下,企业经营情况越好,净利润越高,企业越有能力进行捐赠,所以本文假设企业捐赠与企业净利润呈正相关性。

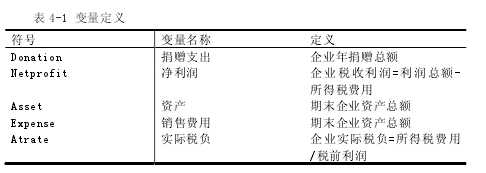

假设三:企业捐赠支出与企业资产呈正相关性企业在其成长过程中,企业的规模不同企业关注的重点也不同,在创业期,成立时间短,企业规模小,资产有限,企业经济效益有限,为了发展企业,企业资金会更多的考虑用于扩大规模和改善经营等符合企业当前自身发展的事情,从(2)控制变量:本文在研究企业税负和企业捐赠的影响时,为了尽量避免其他因数对企业捐赠的影响,选取控制变量显得非常重要,因此,选取以净利润、资产和销售费用作为控制变量。对各个变量的具体定义如下表 4-1 所以:【1】

4.2.2 模型设计

在税收和捐赠之间的理论分析以及前文的假设条件下,结合我国企业捐赠的实际情况, 并借鉴 Boatsman、Gupta(1996)和张奇林(2010)的理论模型,本文 采 用 对 数 线 性 模 型 , 以 Donation 为 被 解 释 变 量 , Netprofit ,Asset,Expense,Atrate 作为解释变量,回归模型构建如函数 4-1 所示:【2】

4.3 数据来源

本文数据来源于巨潮网选择了 2012 年深圳主板 521 家上市公司披露的财务报表。选择上市公司作为研究对象主要有如下考虑:

(1) 数据代表性。上市公司涵盖各行各业。

(2) 数据可靠性。上市公司数据企业捐赠和其他相关数据都通过企业年度报告披露,通过以公司的名义对外公布具有一定的权威性,使得数据的来源真实性有保障。

(3) 数据方便。要了解到一家企业的具体捐赠金额,小企业未必有健全的财务管理体系,也未能进行如实在账表中反映,而上市公司的财务报表数据可以从网上获得,方便快捷,同时也是最新数据有助于与对相关问题的及时研究和分析。

本文收集了 521 家 2012 年上市公司的年度财务报表,由于主要研究企业税负和企业捐赠的实证关系,因此剔除了 241 家不符合要求的公司。具体筛选标准如下(1)企业没有对外捐赠,或者企业捐赠额没有在报表中披露的共 195 家。

其中业绩过差的*ST 企业 25 家,如深圳中华自行车(集团)股份有限公司、深圳中冠纺织印染股份有限公司等。以及未在财务报表中披露对外捐赠额的企业 170家,如世纪星源、宝利来、深物业 A 等企业。

(2)因利润为负、销售费用未披露,以及企业缴纳的所得税费用为负的企业 46 家。其中财务报表中披露利润为负的共 24 家,如新都酒店、深南电 A 等企业。所得税费用为负、未披露销售费用共 21 家。最后剩下 280 家作为本文研究样本。