1 绪论

1.1 研究背景和意义

1.1.1 研究背景

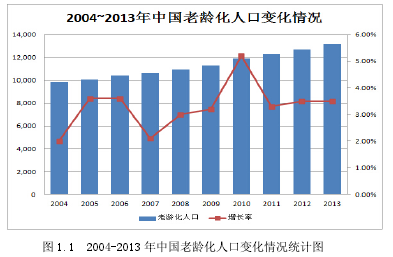

如今我国面临着严峻的养老形势。根据《"全国居家养老状况调查组委会"》提供的调查材料显示和预测,在 2013 年底,我国 60 岁以上老人已超过 2 亿,在 2050 年左右将达到最大值 4.87 亿。近十年来的我国人口统计情况显示,我国老龄人口(65 岁及以上)数量不断增多,图 1.1 直观的展示了我国的老龄人口数量变化情况。并且,空巢、高龄、失能、慢性病等特征在我国老龄化过程中比较显着。根据《"全国居家养老状况调查组委会"》提供的调查材料显示和预测,在 2013 年底,空巢老年人数量已经超过 1 亿,并且具有继续增加的趋势;在 2013 年底,我国 80 岁以上的老年人已经达到 2300 万,并且会以年均 100 万的速度持续增长到 2025 年;2013 年失能老人数量达到 3750 万,在 2015 年将达到 4000 万;在 2013 年,我国慢性病老人已超过 1 亿人。

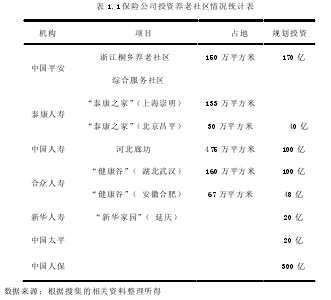

养老社区在我国养老供需严重失衡情况下成为养老新宠,成为了受保险公司欢迎的投资项目。随着"421 型"家庭不断增多,赡养者工作节奏不断加快,家庭养老功能弱化,我国机构养老只是能简单的提供给老人食住服务,精神生活非常单一,满足不了老人的个性化需求,养老供需严重失衡,随之能够满足不同需求层次的养老社区成为我国的养老新宠,成为了许多公司关注的投资项目。寿险公司资金较雄厚,具有较好的长期理财能力,而且寿险产品可以与养老社区相结合以促进寿险产品的销售,所以寿险公司比较适合投资养老社区。到目前为止,我国很多保险公司公布了他们投资养老社区的计划(见表 1.1)。

1.1.2 研究意义

(1)理论意义

如今国内外理论界直接研究寿险公司投资养老社区的相关文献还非常少见,本文首先对我国寿险公司投资养老社区进行 SWOT 分析,然后对国内外寿险公司投资养老社区的经验进行总结和借鉴,在构建和分析我国寿险公司投资养老社区 SWOT 战略矩阵图基础上,提出我国寿险公司投资养老社区应选择"进攻型+多种经营型+扭转型"的复合竞争战略,并提出了实施这种复合竞争战略的具体措施,研究的视角比较新。

如果能按照预计的设想完成研究任务,可对我国寿险公司投资养老社区研究具有一定理论贡献。

(2)现实意义

我国面临严峻的养老问题,寿险公司投资养老社区在一定程度上可以缓解我国面临的沉重养老压力,并且对于社会养老体系建设的不断完善具有重要的意义。

另外,我国寿险公司投资养老社区对促进寿险公司健康成长具有重要意义。寿险公司投资养老社区可以拓宽寿险资金的投资渠道,提高投资的收益性和稳健性,改善寿险公司的负债和资产久期匹配问题,同时有助于拓展寿险公司产业链,缓解存量寿险客户集中返还资金的压力。

1.2 国内外研究综述

1.2.1 国外研究综述

国外学者探索寿险资金的运用相对较早,并取得了一定的研究成果。

A.A. Bailey (1862)提出了保险资金投资的五个原则:保险资金投资时首先要注意安全性;一部分资金投资于流动性高的证券品种;另外一部分资金投资于流动性差的证券品种;在保证安全前提下追求更高实际收益率;保险投资要利于保险事业发展。

J. B. Pegler (1948) 基于 A.A. Bailey 的研究提出了保险资金投资的四大原则:投资结构多样化;投资尽量分散以降低风险;获取最高预期收益;保险资金投资行为应将经济效益和社会效益二者结合。

Good friend 等人认为保险公司在构建和优化投资组合时,在考虑风险、收益的同时,还要考虑资产和负债匹配、承保风险、公司财务状况、公司本身的商业策略等诸多因素。

W.Witkiewicz 、Jekander 和 M.Hoseli (2004)在统计英国 1971 -2002 年的不动产投资数据的基础上,认为若将 10% -15%的资金配置在不动产上,能够在组合风险较低的情况下,使投资组合的收益增加 1%- 1.5%.

1.2.2 国内研究综述

虽然国内学者对保险资金投资不动产的研究相对于国外较晚,但是仍然取得了一定的成果。

任泽华(2008)认为,在 2008 年我国保险监督管理部门尚未对保险资金投资不动产的比例、形式等方面出台条例规范,我国保险公司进入不动产领域时以"自用+租赁"为主要方式,这是保险公司的一种自然选择。

陈成、宋建明(2009)认为保险资金投资渠道多元化是保费收入不断增加的一个必然要求,而保险公司投资不动产可以拓宽渠道,但保险公司要在监管机构制定出详细、可行的投资指引和准入制度后实施具体投资。

张全(2010)对各国保险资金投资不动产的比例不升反降现象进行了分析,并结合我国实际情况提出了几点建议:秉持长期投资不动产获得稳定回报的投资理念;对投资比例和投资方向的限制要严格控制和执行;积极探索并创新投资模式,如将所持有的优质物业进行资产证券化,再如设立并募集不动产投资基金;在把握不动产市场周期波动的基础上,对投资风险进行系统性研究。

在保险公司投资养老社区的问题上,有以下的学者进行了专门的研究。

赵婧(2012)提出寿险公司投资养老社区必须打造一站式服务以区别于传统养老院的经营模式,要防范流动性风险和投资风险,要积极与政府部门和保险监管机构沟通以获得其政策支持。

郑志华(2012)认为在养老社区新型养老模式探索中,应该充分发挥市场和专业机构的作用,注重创新融资渠道,吸引长期资本支持,另外政府方应提供完善的公共政策和监管支持。

崔浩雄(2013)认为寿险公司在运营养老社区时,应加强与地方政府沟通以获取相关的政策优惠,加强审查监督以控制违规风险,加强配套保险产品开发以创新公司服务,加强保险公司与其他专业服务机构的合作提高服务效率,加强养老产业人才队伍建设以提高养老社区服务水平。

欧新煜、赵希男(2013)认为保险公司与其他企业相比,在品牌、资金、客户资源、配套及资源整合等方面具有特有优势,因此保险公司直接投资养老社区应当采用集中差异化策略,而保险公司间接投资养老社区的策略应该是长期持有相关产品以获取稳定的分红,但也不排除在个别情形下的短线获利了结。

1.3 研究框架和创新之处

1.3.1 研究框架

第一部分绪论主要阐述选题背景及意义,国内外文献综述,研究框架以及文章主要创新点。

第二部分对寿险公司投资养老社区进行 SWOT 分析,以了解其内外部环境,和自身在投资养老社区的过程中所特有的优势和劣势,为下文的战略选择做铺垫。

第三部分通过国内外案例分析,可以了解到我国的寿险公司投资养老社区的实践情况,并获得国外寿险公司投资养老社区的经验,从而有助于更好的进行战略选择及提出具体策略。

第四部分在构建和分析我国寿险公司投资养老社区 SWOT 战略矩阵图基础上,提出我国寿险公司投资养老社区应选择"进攻型+多种经营型+扭转型"的复合竞争战略,并提出了实施这种复合竞争战略的具体措施,希望对我国寿险公司投资养老社区有一定的借鉴意义。

1.3.2 创新之处

(1)研究视角较新。无论国内还是国外,直接研究寿险公司投资养老社区的文献较少,较多的文献都是单独研究寿险资金投资不动产或单独研究养老社区建设,本文以寿险公司投资养老社区为主要研究内容,着重对寿险公司投资养老社区进行了SWOT 分析及战略选择,研究视角比较新。

(2)研究思路较新。本文首先对我国寿险公司投资养老社区进行 SWOT 分析,然后对国内外寿险公司投资养老社区的经验进行总结和借鉴,在构建和分析我国寿险公司投资养老社区 SWOT 战略矩阵图基础上,提出我国寿险公司投资养老社区应选择"进攻型+多种经营型+扭转型"的复合竞争战略,并提出了实施这种复合竞争战略的具体措施。