2 我国寿险公司投资养老社区 SWOT 分析

养老社区养老既包含了家庭养老的特点,又包含了机构养老的特点。即老人可以租用养老社区的房屋,可以选择自己独自居住,也可以选择由子女陪同居住,就如同住在自己的家里一样,在继续得到家人服务的同时又可以享受由社区提供的养老服务。

在服务方面养老社区以针对老人的个性化上门服务为主,根据老人身体状况的不同提供单独服务的同时,又统一为老人提供标准化服务。养老社区的最大特点是:居住在家里得到家人照料的同时,又可以得到社区服务人员的照料。

SWOT 分析方法是一种企业战略分析方法,即根据企业自身既定内在条件进行分析,找出企业的优势、劣势及核心竞争力之所在。其中,S 代表 strength(优势),W 代表 weakness(弱势),O 代表 opportunity(机会),T 代表 threat(威胁),其中,S、W 是内部因素,O、T 是外部因素。

2.1 我国寿险公司投资养老社区的优势分析(Strength)

2.1.1 寿险公司品牌声誉高

寿险公司恪守服务客户终生的价值理念,保险可以为顾客提供一生的保障,让顾客的生活没有后顾之忧,保险让人们的生活更美好。寿险公司投资养老社区可以将社区养老服务与寿险产品结合,客户可以通过购买寿险产品来支付养老社区中的收费,将寿险产品与增值服务结合起来,更大程度地发挥保险公司服务客户终生的价值理念,获得竞争优势。

2.1.2 寿险公司资金实力雄厚

一方面寿险公司经营周期长,经营过程中积累的大量资金可以支持长期投资,另一方面寿险公司还能通过开发与养老社区结合的寿险产品来解决养老社区投资的资金问题,从而寿险资金能够进行长期投资,且套现压力比较小。寿险公司可以充分利用其具有的资金优势,支持不出售房屋产权的养老社区运营模式,即顾客只要缴纳少量的养老社区服务费和房屋租金,就可以获得居住在养老社区的权利,而不需要用大量的资金来购买养老社区房屋产权,这样就会使养老社区的居住门槛变低,从而获得竞争优势,提高养老社区入住率。

2.1.3 寿险公司具有客户资源

寿险公司经营长期寿险已经几十年了,在这个过程中寿险公司已经积累了很多精确和可靠的老年风险信息和数据,以这些数据为基础寿险公司可以设计出,与数据相适应的保险产品来满足社会对老年风险管理的需要;另外寿险公司积累了大量的客户群,其中不乏高端客户,所以寿险公司在养老社区客户的选择和开发方面具有非常明显的优势。

2.1.4 寿险公司投资养老社区有利于拓展其产业链

在竞争日益激烈的保险市场,充斥着种类繁多的保险产品,尤其是具有长期特征的寿险产品,但仔细斟酌这些寿险产品,它们并不能很好的发挥其保障作用,跟银行理财产品、储蓄存款、股票产品等很相似,具有一定的替代性。而保险产品因"销售误导"和"理赔难"现象的出现,受到很多人的排斥,若在赶上银行存款利率较高,银行理财产品收益率变高,股市牛市时,寿险产品一定会受到冲击。所以寿险公司应该发挥其自身特有的优势,将产品销售和增值服务结合起来,扩展其产业链,寿险公司投资养老社区可以设计出与养老社区挂钩的保险产品,通过养老社区服务来带动保险产品的销售,增强保险产品与其他产品的竞争。另外寿险公司在投资养老社区的过程中还会将产业链拓展到地产开发、医疗服务、护理服务等多个领域。

2.1.5 寿险公司投资养老社区有利于对抗通货膨胀。

投资养老社区有助于寿险公司提高其寿险资金对抗通货膨胀的能力。所谓通货膨胀(Inflation),通俗地讲是指国家生产的货币过多,导致货币降低本来的价值,使得物价上涨。实际投资收益率等于名义投资收益率减去通货膨胀率,即意味着在名义投资收益率固定的情况下,通货膨胀率越高,实际投资收益率就越低。一直以来我国大部分的寿险资金都投资于银行存款和债券等固定收益类投资产品,但最近几年我国一直处于通货膨胀的压力环境下,在这种环境下寿险资金投资固定收益类产品,会造成实际收益率低甚至为负的情况,而不动产具有抵御通货膨胀的先天优势,不动产的价格与其租金和物价水平的变化相同。

2.1.6 寿险资金投资养老社区利于提高资产与负债的匹配度

我国寿险资金的平均负债久期约在 20 年以上,寿险公司为了实现资产性质匹配、总量匹配以及期限匹配,应该寻找能够获得稳定利润的长期资产与寿险市场上的长期负债来对应。而做为不动产的养老社区具有收益稳定特性和长久期特性,能够缓解寿险公司目前资产久期过短的窘境。在总量方面来看,寿险公司具有庞大的资金,可以满足养老社区投资高达上亿的投资需求,而养老社区一旦经营成功,就会获得具有安全性特征、长期性特征和稳定性特征的现金收入,对于提高寿险公司的偿付能力有很大的帮助。在期限匹配方面,我国不动产投资平均周期和寿险资金的平均负债久期相当,可以避免期限错配风险,假设寿险公司持有 n 种资产,且每一种资产的久期为 Tn,则这 n 种资产即该投资组合的久期为各项资产久期的加权平均,即

其中 DP 为寿险公司持有的这 n 种资产的久期,Wn 是每项资产的久期权重。若把寿险公司投资养老社区看做是债券投资,则可以把总投资额 B 视为债券的价格,把养老社区投入使用后的租金收入视为利息收入,马考勒(Macaulay)久期公式可以得出养老社区资产的久期为:

其中 D 是马考勒久期,Ct 为租金收入, PV(Ct)为租金收入的现值,T 是寿险公司计划经营养老社区的时间,若长期持有,则 T 趋于正无穷。根据马考勒(Macaulay)久期公式可以看出 PV(Ct)越大,即租金收入越高,期望收益率越低,养老社区资产的久期越大。由以上分析可以看出,养老社区的久期大,可以用来调节资产组合的久期。

2.2 我国寿险公司投资养老社区的劣势分析(Weakness)

2.2.1 寿险公司缺乏养老社区经营的综合管理能力

养老社区的运作涉及到物业餐饮服务的提供、土地的征用与开发,医疗服务的提供、护理服务的提供、养老住宅的设计与建设等方面,而寿险公司比较擅长资本运作,而在其他方面的知识和技能比较欠缺。如:土地的征用与开发需要和政府部门沟通以获取政府的支持,以获得低价购买土地的机会,而保险公司缺乏这些方面的知识和经验。组织养老社区的建设施工专业性也比较强,如使用何种建筑材料可以保证老人的生活安全,如何找到功能和节省成本的最佳平衡点等,这些工作是房地产开发的操作流程,地产商在这方面较占优势,而寿险公司在这方面的知识和技能比较欠缺。

2.2.2 寿险公司缺乏养老社区运营的服务评价体系

当寿险公司运营养老社区的时候,养老社区中养老服务质量的好坏,运营成本的高低等都取决于养老社区中管理水平的高低,而服务质量和运营成本会影响到养老社区的入住率和盈利水平。提高养老社区管理水平的关键是要建立各种标准评价体系。

如评价服务质量标准评价体系,通过该体系可以对医疗保健服务,餐饮服务等进行量化的评价,从而保证服务质量,而寿险公司缺乏服务评价体系等相关知识和技能。

2.3 我国寿险公司投资养老社区的机会分析(Opportunity)

2.3.1 政府政策鼓励寿险公司投资养老社区

从 2010 年 8 月保监会发布的《保险资金运用管理暂行办法》至今,保险资金投资不动产的政策数次出现松动,2010 年 10%到 2012 年 7 月的 20%,再到 2013 年的 30%,比例上限持续放松;2011 年,保监会发布的《中国保险业发展"十二五"规划纲要》,明确支持保险资金投资保障房建设和养老项目;2013 年 8 月发布的《中国保监会关于普通型人身保险费率政策改革有关事项的通知》,单独提到"保监会支持保险公司参与多层次养老保障体系建设,对国家政策鼓励发展的养老保险业务实施差别化准备金评估利率"; 2014 年国务院印发的《关于加快发展现代保险服务业的若干意见》明确指出,支持符合条件的保险机构投资养老产业。这些为寿险公司投资养老社区给予了一定程度的政策支持。

2.3.2 我国人口老龄化带来丰富客户资源

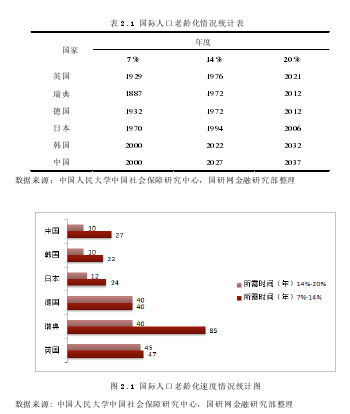

人口老龄化含有两层含义:第一层,老年人口数量变大使占总人口的比例变大;第二层:人口结构有变化进入老龄化社会。我国规定 60 岁以上的人口为老龄人口,国际通行惯例规定的年龄为 65 岁以上。老龄人口比例达到 7%是老龄化社会,若达到 14%就是老龄社会。根据《"全国居家养老状况调查组委会"》提供的调查材料统计和预测,我国在 2013 年底,超过 60 岁的老年人数量已经超过了 2 亿,在 2050 年左右的时候我国 60 岁以上的老年人口数量将达到最大值 4.87 亿,老龄化水平将为 33.3%.

欧洲国家相对较早的进入了老龄社会,瑞典、德国和英国分别在 1972 年、1972年、1976 年都相继进入了老龄社会,而中国将在 2027 年进入老龄社会(见表 2.1),而且我国的老龄化速度非常快,仅有 10 年的时间,而老龄化速度较慢的英国需要 45年(见图 2.1)2.3.3 我国养老服务难以满足多样化养老需求

我国进入 21 世纪以来,伴随着经济的快速发展,人们的工作节奏不断加快,工作时间不断延长,身心变得越来越疲惫,致使赡养老人者回到家后照料老人的精力减少,伴随着我国提倡一对夫妇生一个孩子计划生育政策的实施,"421 型"家庭结构越来越多,伴随着农村务工人员的增多,出现了严重的"空巢老人"现象,由此可见家庭养老功能不断弱化。而现在的养老院、福利院等养老机构不能提供给老人丰富的娱乐活动,提供的生活饮食不能满足老人的个性化需求,提供的服务人员数量不够、技术不专业,且这些养老机构里没有完善的医疗条件,没有充足的医药品和医疗器具等,在满足老人个性化需求方面,机构养老存在一定的困难。而寿险公司投资的养老社区既能满足老人和子女住在一起生活享受天伦之乐的需求,又可以满足老年人的个性化养老需求,在我国具有广阔的发展空间。

2.4 我国寿险公司投资养老社区的威胁分析(Threat)

2.4.1 缺乏养老社区持续发展的政策支持。

虽然近几年政府给予了寿险公司投资养老社区一定程度的肯定和支持,但是一些政策并不够细化、不够明确,如国家对寿险公司如何投资养老社区没有统一标准,保险资金怎样可以合法合理的投资养老社区的相关法规也不够完善;另外税收政策还没有很好的落实,相关金融政策和土地政策尚不够明确,这些问题都给保险公司投资养老社区带来了一些风险,而保险公司投资养老社区具有投入大、收益慢的特点,所以部分保险公司会对投资养老社区处于观望状态。

2.4.2 竞争压力大

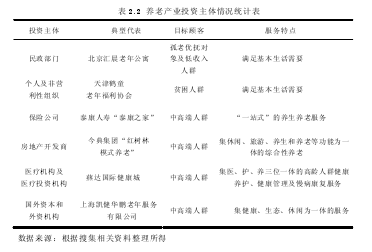

自从我国进入老龄化社会以来,许多社会资金进入了养老产业领域,现阶段进入养老产业的主体主要有民政部门、个人及非营利性组织、保险公司、房地产开发商、医疗机构及医疗投资机构以及国外资本和外资机构,它们对寿险公司投资养老社区造成了一定的竞争压力,其中保险公司投资养老社区的目标顾客,与国外资本和外资机构、医疗机构及医疗投资机构以及房地产开发商的养老服务机构的目标顾客,同为中高端人群,他们是保险公司的主要竞争对手(见表 2.2)。