4 我国寿险公司投资养老社区 SWOT 战略选择。

4.1 我国寿险公司投资养老社区的 SWOT 战略矩阵图

SWOT 分析方法是一种企业战略分析方法,按照企业竞争战略的完整概念,战略应是一个企业"能够做的"(即组织的强项和弱项)和"可能做的"(即环境的机会和威胁)之间的有机组合。

基于寿险公司投资养老社区的 SWOT 分析,得出寿险公司投资养老社区的 SWOT战略矩阵图(见表 4.1)。

SO 战略(优势-机会):即发挥优势,利用机会,这是进攻型的战略。对此寿险公司应利用其资金雄厚优势开发高端养老社区,获得竞争优势,并以合理价位快速渗透,拓展市场。

ST 战略(优势-威胁):即发挥优势,规避威胁,这是多种经营型战略。对此寿险公司应充分利用其优势来找到其他竞争对手不可匹敌的运营模式,从而使保险公司成为该市场的领导者。

WO 战略(机会-劣势):即利用机会,规避劣势,这是扭转型战略。对此寿险公司应充分利用外部环境所带来的机会的同时,可以与地产公司、医院等相关机构形成战略联盟来弥补其不足,从而在提高自己的经营效率的同时更大程度的服务客户。

WT 战略(劣势-威胁):即克服劣势,规避威胁,这是防御型战略。对此寿险公司应采取目标聚集战略或差异化战略来回避自身的弱点和所面临的威胁。

4.2 实施我国寿险公司投资养老社区 SWOT 战略的具体对策基于寿险公司投资养老社区复杂的市场状况和寿险公司投资养老社区自身优劣势情况,针对 SO 战略(优势-机会)、ST 战略(优势-威胁)、WT 战略(劣势-威胁)、WO 战略(机会-劣势)四种战略进行了较全面的对比和分析,得出如下结论:就寿险公司投资养老社区环境现状和未来发展而言,任何一个单一战略都无法承担起完成寿险公司投资养老社区的成长之路的重任。因此确立了进攻型+多种经营型+扭转型的复合型竞争战略,对此战略采取如下措施去实施。

4.2.1 积极与政府沟通加强政府支持力度

目前政府鼓励寿险资金参与养老社区的建设,寿险公司应该充分利用这个大好形势,积极地与政府沟通,为寿险公司投资养老社区争取一个大好环境。通过寿险公司不断的与政府交流沟通,以争取能够突破医疗、社保等相关政策的壁垒,并争取减免税收、土地开发等相关优惠政策,从而最大程度地降低寿险公司投资养老社区的风险。

政府应该最大程度地提供和完善相关的公共政策和监管支持。从公共政策方面来讲,政府应该逐步完善与养老社区投资、运营等相关的法律、法规和监管支持,以促进养老社区这个新兴产业的健康发展,以造福社会。另外,政府应该致力于吸引具有实力的投资人进入养老社区产业,保证该行业能够长期健康发展,所以政府应该制定行业准入标准,设定合理的入门门槛,制定监管规则,设定合理的风险管理标准。

4.2.2 选择合适的运营模式提高运营效率

我们可以在借鉴国外相关经验的基础上,选择适合我国寿险公司的运营模式(见图 4.1)。即投保人通过购买保险产品并向寿险公司缴纳保费,获得养老社区的入住资格,寿险公司用相应的保费及自有资金建设养老社区,为受益人提供养老社区房屋,寿险公司与其他专业服务提供商签订服务协议,将各种其他专业服务外包出去,由外包服务商向受益人提供相关的服务。这种运营模式既可以发挥寿险公司产品和养老社区的协同效应优势,又可以通过将服务外包的方式避免寿险公司的劣势。

4.2.3 选择合适的收费模式降低顾客入住门槛

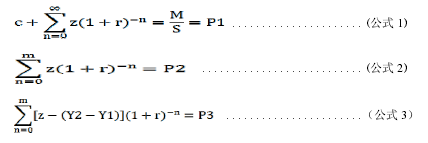

养老社区收费我们可以效仿美国的 RIDERWOOD 收费模式,即收取入门费和服务费两部分。入门费主要用来建造和开发养老社区,服务费是根据不同老人选择的服务的不同而按月来收取的。入门费是参照当时的房价水平来设定,服务费是参照入住养老社区时的物价水平、人力费用水平、物业水平、水电费用等来设定。入门费用一般有两种缴费方式,第一种为通过购买一定量的保险产品来或得入住养老社区的资格,当到一定期限后可以领取年金,或到了入住年龄时不用缴纳房屋费用,只用缴纳相应的服务费用,或通过签订长期使用合同来获得入住权,相应的房屋可以继承和转让,或寿险公司回购房屋使用权,入门费用可以趸交也可以期缴。第二种为缴纳较少的入门费用来获得短期的居住权,但居住期内老人搬离养老社区,入门费不退换。根据自身情况不同又可以进行细分,如对于身体条件比较好,预期寿命较长的老人可以入门费用交多一些,以后的月服务费少交一些;相反,入门费用少交一些,月服务费多交一些。

购买相应的保险产品就锁定了未来养老社区的入住成本,入门费在购买保险产品时就要计算出来,因此入门费的计算很重要。下面对入门费进行简单的估算。 购地费用、建筑费用和硬件设施费用的和设为 M,养老社区建成后的房屋总面积设为 S,将入门费用按着面积进行摊算,假设第一种方式的单位面积入门费用为 P1,第二种方式的入门费用分别为 P2、P3,则有 P1>P2>P3,享受住房的年限为 m,假设缴纳入门费为 P1 和 P2 的单位面积服务费为 Y1,缴纳入门费为 P3 的单位面积服务费为 Y2,则有 Y1 <Y2.假设要求的资产回报年利率为 r,单位面积的产权价值为 c,每个月的单位面积租金为 z,则有

4.2.4 开发与养老社区挂钩的保险产品解决顾客资金问题

寿险公司投资养老社区应该充分的发挥寿险公司的特有优势,开发与养老社区挂钩的各种保险产品,来解决老人入住养老社区各种费用问题。老人可以通过购买与养老社区挂钩的这些保险产品来解决入住养老社区的融资问题,如通过购买医疗保险来解决养老支出中的医疗费用问题。在美国老人入住养老社区的资金来源主要有三种方式:

第一种为自有资金;第二种为社会保险、社会保障收入。如政府医疗保险、政府医疗补助、长期护理保险以及政府补贴等等;第三种为以房养老。以房养老在美国有两种主要途径,途径一为老人退休前购买房子,然后出租出去获得租金。途径二为利用美国发达的金融市场获得"倒按揭"贷款。通过以上渠道,美国中等收入的老人能够比较容易地筹集到入住养老社区所需要的资金。但在我国社会养老保障不是很全面,而且提供融资的渠道较少。所以,在我国目前的情境下,可以通过购买商业保险,督促自己进行理财规划,更好地为自己的资产实现保值增值,并且提前为养老做资金准备,用有限的资金锁定不可预见的老年风险。

4.2.5 完善养老社区的服务体系提高客户满意度

完善的养老社区服务体系需要包括日常生活起居服务、医疗服务、护理服务、文化娱乐服务、体育保健服务五个方面。

生活起居服务应从老年公寓、老年超市、美食制定、短途出行、保洁等方面向老年人提供基础的日常生活服务。公寓户型既要有老人可以独自居住的户型,也要有可以和子女一起居住的户型;老年超市除提供老人必需的生活用品外,还要有专门针对老人的有健脑、补钙、降脂等功效的各种保健品,要有专门针对老人的床垫、浴盆、等特殊生活用品等等;美食制定方面要有专属绿色食品基地,提供专业的老年人个性化配餐;短途出行方面要有固定班车到达汽车站、火车站、大型商业区,为客户的出行提供便利。保洁方面要包括房间整理、卫生间打扫、入室垃圾清理服务以及床上用品换洗等。

医疗服务采用双向转诊方式,即通过和附近的三级甲等综合大医院进行合作,借助它们的医护力量、技术力量等,来加强养老社区的医疗护理服务。具体措施包括:

第一,建立健康档案管理。其中要包括入住人员的巡诊记录、体检报告、用药记录等内容。第二,进行日常健康检测。要组织定期巡检,教授顾客进行康复保健,对会员的健康状况进行跟踪,及时制定顾客的健康管理和服务方案。第三,进行全面的健康体检服务。每年组织会员到医院进行一次全面健康体检,体检的内容包括:B 超、X光、心电图、肝功能、肾功能、身高、体重、视力、听力等。第四,建立医疗绿色通道。社区医院合理安排医务人员值班,配备充足药品和医疗器械,为突发病老人建立急救绿色通道。

护理服务要具有针对性、专业化、全面性特点。针对性即针对老人身体状况的不同,提供有差别的服务,如:针对能够自理的老人只提供日常的生活服务,针对不能自理的老人除了提供日常生活服务外,还要提供护理服务、起居照料服务,甚至个人全程护理服务等。专业化即根据老人的个人意见及专业的检测报告,聘请专业护理人员,严格执行护理规程,提供个性化护理服务。全面性即养老社区提供的护理能够满足老人各方面的护理需求(见图 4.2)。

文化娱乐服务要丰富。为了调动老人的积极性,让老人的生活更丰富多彩,养老社区内应设有老年图书馆、老年课堂和文化娱乐室。定期组织老人进行各种比赛,如舞蹈比赛、服装表演比赛、歌咏比赛、合唱比赛等等,增强老人之间的沟通和交流,消除寂寞感和空虚感。

体育保健服务要全面。为了满足老人丰富需求设有健身室、瑜伽室、乒乓球室、台球室、羽毛球室、太极拳室、老年健身舞室等,从而使老人进行充分的健身。根据四季天气变化设有室内游泳池和室外游泳池,根据老人身体的特殊需要还要设有冲浪按摩池,为了丰富老人的水中生活,还应设有水中体操训练课程、水中漫步以及水中有氧操项目,针对残疾人要安置残疾人下水辅助设施。

4.2.6 利用资产和服务证券化方式解决资金问题

寿险公司资产证券化即保险公司将性质相同或相近的保单进行组合集中,并以此为基础资产发行证券进行融资。根据转换的现金流的正负可以分为资产证券化(如果现金流为正)和负债证券化(如果现金流为负)。养老社区作为保险公司的资产,包括资产和负债两部分,资产主要包括房产,而负债主要是社区持续的对老人提供的养老服务。寿险公司将资产和服务证券化,一方面将房产长期资产变为流动性更强的资产,增强赔付能力,另一方面将未来持续服务证券化,可以将由通货膨胀引起的价格波动风险转移。

寿险公司投资养老社区会给寿险公司带来两方面的收益,一方面是包括房产和土地的基础资产能够抵御通货膨胀。另一方面是寿险公司可以获得能够带来比较稳定的现金流收入的租金。在养老社区运营良好的情况下,寿险公司会获得稳定的租金回报,养老社区资产对于寿险公司来说是一项优质长期资产,寿险公司还可以将稳定的租金回报为基础资产,打包为金融证券资产出售给投资者,可以在需要时提供流动性支持。

另外,寿险公司为入住养老社区的老人提供的养老服务本质上是一项长期负债,虽然通过保险产品的方式,在收取入门费和服务费的时候已经考虑了运营养老社区给保险公司带来的风险,但是影响未来的服务价格的因素甚多,如工资水平、养老社区的管理水平及地理位置、通货膨胀等,所以未来的服务价格有很大的不确定性,从而寿险公司面临一定的价格波动风险,因此寿险公司可以以固定支出的方式来规避服务价格波动带来的不可预测的风险。如根据现在的各种服务价格水平,我们可以估算出短期内一系列养老服务的价格,假设单位时间服务价格为 SP1,平均月需要的服务时间为T,则所需的保险赔付支付金额 P=SP1*T,一段时间后,服务价格变为 SP2,此时 P与 SP2*T 不一定相等,寿险公司可以 P 为基础,将该负债证券化,即在资金充裕的时候把养老服务支出负载卖给具有风险承担能力的投资人,此时,保险公司只需要负责运营过程中 SP1 与 SP2 差别的部分,使寿险公司资产管理风险及运营养老社区的风险大大降低了。

4.2.7 通过外包方式加强专业人员队伍建设

寿险公司经营养老社区的优势在于医疗费用估算和护理赔付估算等方面,但是在养老社区的经营过程中,还要涉及到房地产开发、医疗卫生设施的建设和管理、物业管理等各方面,而寿险公司在这方面并不很专业而且经验不足。对此寿险公司可以将自己很不擅长的专业领域外包,通过第三方来提供专业的服务团队,来加强寿险公司经营养老社区的专业人员队伍建设。

4.2.8 通过全国连锁和区域递进型社区分布方便客户移居

全国连锁策略是指,在全国多个地方选择气候宜人、环境优美的区域建设养老社区,采用连锁经营的方式,顾客可以根据自己的偏好、环境以及气候的变化,来选择居住不同的养老社区,进行候鸟式养生养老,另外若是老人顾客外出长期旅游,也可以到旅游地的养老社区去居住,这种全国连锁经营策略会给客户带来极大的方面和满足,也容易形成自己的养老社区品牌。区域递进型社区分布是指在某一个区域内,将半自理及全护理社区、独立生活区和活力长者区分别建设在市区、近郊区和远郊区,这种社区分布可以满足不同年龄阶段老人的需求。如比较有活力的老人更喜欢优美的环境、新鲜的空气,喜欢散步遛弯,所以更喜欢住在远离城市的郊区,而不能自理的老人更喜欢与子女在一起,住在市区里能方便子女探望和照料。

4.2.9 采用网络中"新闻联播"模式宣传养老社区

在我国传统的宣传方式有电视、报纸、户外公关等,其中电视成本太高,报纸、户外关系等影响范围比较小,网络营销费用较低且受众范围广,但由于网络营销的虚拟性,网络营销又面临着用户信任问题。综合考虑可以采用网络中的"新闻联播"的模式来宣传养老社区,即通过"新闻"的方式,对养老社区进行多层次、多角度宣传,以引起公众的关注和兴致。企业新闻联播通过与互联网的结合,显现出效果具有长期性,影响面具有广泛性、传播速度快等许多优点,无论短期还是长期都为企业带来积极的效应和价值,寿险公司可以通过这种方式来宣传养老社区。