4 新农保对居民消费影响的实证分析

本章节采用实证的方法分析新农保对于山东省居民消费的影响。首先采集山东省 17 个地级市的参保信息分析新农保对于居民消费的总体影响,之后利用控制变量法对山东省各个区县的数据进行分析。通过对比试点县市和非试点县市的相关数据,分析了新农保对于居民消费的具体影响。

4.1 基于各市数据的分析

4.1.1 样本的基本情况

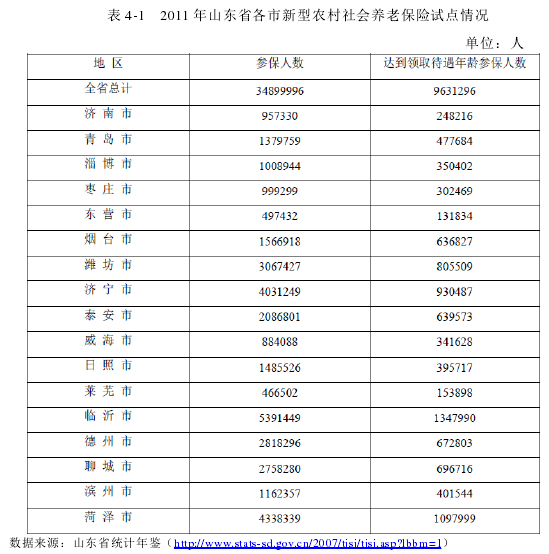

新农保在山东省自 2009 年末开始展,距今有四年左右。由于新农保开展的时间不长,相关的数据难以搜集,省级的数据收集更加困难。比较有针对性的数据是出自于2012年山东省统计年鉴的2011年各地市新农保参保人数以及达到领取待遇年龄参保人数。数据见表 4.1.

4.1.2 模型设定

生命周期模型及其衍生模型在研究居民消费影响因素方面有着广泛的应用。Ando & Modigliani(1963) 的模型就是建立在生命周期假说的基础上:

式中,tC 表示居民消费支出;tY 为居民的可支配收入;tW 为个人财富存量;tSSW 为社会保障支出。生命周期模型的拓展模型为我们研究社会保障对于居民消费的影响提供了可能。在使用这个模型进行研究时,出于数据可获得性的原因,一般利用城乡居民储蓄来表示个人财富。从理论上讲,这种方法不能很好地反应真实情况,一方面因为居民的财富日趋多元化,不仅仅有储蓄存款,还可能有固定资产以及其他金融资产;另一方面,储蓄存款不能反映个人的借贷情况,从而导致不能反应个人真实的资产状况。初步的实证也显示,引入个人储蓄项目的 T值和 P 值都不在有效范围内,因而不予考虑。由于数据的较难获得,且该项对本文重点分析的变量影响不大,因而暂不考虑个人财富存量的问题。

本节基于生命周期理论,建立新农保对于居民消费的模型。预期建立的模型包括描述居民消费,居民收入和新农保的相关变量。本模型中的数据来自山东省统计年鉴以及山东省各市的统计网站。模型中,描述居民消费的变量为居民消费(CONS),描述居民收入的变量为居民收入(INCOM),描述新农保实施情况的变量为新农保未达领取待遇年龄人数(XNBW)和新农保已达领取待遇年龄人数(XNBL)。实际上,选择新农保支出额和收入额描述新农保更合适,然而尚无关于各市新农保收支的数据。实际上,老农保的参与程度有限,而符合领取待遇的参保人数大多是新农保开始试点时达到新农保待遇要求而以前未参加农村社会养老保险的农村居民,因而其享受的待遇主要是每月55元的国家基础养老金。

进而,用新农保达到领取待遇人数代替新农保支出额具有一定的合理性。就新农保基金收入方面,其数额同参保而未达领取年龄的人数息息相关。新农保基金账户资金会随着参保人数增多而增多,同时,就新农保的实施状况而言,大多数的参保人员选择的缴费档次相似,即可选择的最低档次,因而用参保而未达领取待遇人数近似新农保基金的收入状况有其合理性。

4.1.3 实证分析及解释

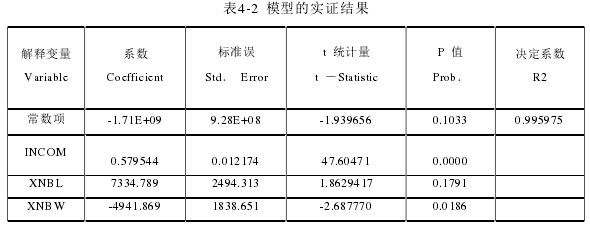

本文运用Eviews 6.0对2011年的山东省各市新农保的数据进行实证分析。由于山东省新农保的具体参保数据只公布了2011年一年的数据,因而采用截面回归法对模型进行检验。实证结果如表4-2.

模型显示,对于未能领取养老金待遇的参保人员而言,其系数项为负,说明新农保挤出了他们的消费。合理的解释是,我们如果将农村居民分为工作期和非工作期两类,则工作期的农村居民有将一部分收入进行储蓄的动机,即建立储蓄账户,而这居民由于预防性储蓄或者应对将来大额支出,其储蓄账户具有刚性,当居民投保新农保时,则需要挤出其消费,从这个方面考虑新农保确实会挤出消费。

对于达到领取养老金年龄的部分人群而言,该项的实证系数为正,说明新农保支出可能促进了这部分人群的消费,然而结果并不显著,说明我们并不能确定新农保支出一定会促进居民的消费。非工作期的居民,出于一般的考虑,靠养老金或者个人的储蓄账户维持生计。按照新农保的政策,年龄在60岁以上的农村居民,不管以前有没有投保过农村社会养老保险,如果其未投保的子女参加新农保,则均可以按月领取国家基础养老金。剔除子女投保造成的家庭消费决策影响,但就该符合领取养老金条件的农村居民而言,个人财富账户增加了一块国家基础养老金。一般而言,这笔财富收入的增加是未被预期到的,很难说会对消费者的行为产生怎样的短期影响。虽然养老金增加了农村居民的账户收入,然而考虑到老年居民的平均消费倾向要低于年轻人的平均消费倾向,而且老年人的消费习惯不太可能在短时间有较大的改变,所以目前还难以下结论。

通过该模型实证,我们对于新农保对于居民消费的影响有了初步的认识。模型给出了新农保影响居民消费机理的证明,然而由于试点区和非试点区杂糅在一起,最终得到的结果并不显著,同时,由于我们选取的新农保参保未达年龄人数和领取待遇人数代替新农保基金的收入和支出,也可能造成一定的分析误差,所以有必要运用其他方法进行进一步的分析。

4.2 基于控制变量法模型的分析

4.2.1 样本的基本情况

2009 年山东省开始新农保试点,第一批试点的 19 个县(市、区)有:济南市天桥区,青岛市城阳区、即墨市,枣庄市市中区,日照市东港区,淄博市临淄区,东营市河口区,聊城市东昌府区,潍坊市寿光市,济宁市嘉祥县,泰安市肥城市,莱芜市莱城区,德州市禹城市、平邑县,烟台市福山区、招远市,滨州市滨城区,威海市荣成市,菏泽市牡丹区。2010 年 1 月 1 日开始进行新农保养老金的发放工作。山东省第二批新农保的确定和实施开始于 2010 年的 12 月份,第二批进入新农保试点的地区有:德州市德城区、乳山市、章丘市、广饶县、滕州市、金乡县、桓台县、日照市岚山区、五莲县、潍坊市坊子区、泰安市泰山区、烟台市牟平区、文登市、胶州市、茌平县、沂水县、莱芜市钢城区、东明县、惠民县。山东省出台了政策加快新农保试点,在推进国家级新农保试点地区的同时,省内开始进行省级新农保试点。新农保的省级试点地区有:费县、东营市东营区、垦利县、济阳县、利津县兖州市、潍坊市奎文区、烟台市芝罘区、烟台市莱山区、龙口市、枣庄市峄城区、新泰市、博兴县。2010 年 12 月 23 日,第二批新农保养老金开始发放到个人。本文的分析样本包括山东省 50 个县(市、区),其中 19 个县(市、区)为 2009年新农保试点组,对照组为非试点的 31 个县(市、区)。

4.2.2 计量模型构建

在研究含有多因素的问题时,为了确定某一因素对事物的而影响,往往采用控制其它变量的方法以对某一因素进行研究。这种方法往往用于物理和生物研究,需要较为精确的变量控制。然而这种方法背后的思想是值得我们借鉴的。新农保作为一项新政策,刚开始并没有在所有的县市开展,而是选择了一部分地区进行试点。这就为我们控制其它变量来研究新农保的影响提供了思路。虽然不排除试点地区和非试点地区存在差异的可能性,然而我们有理由相信试点地区符合选取的随机性。从 GDP,地区居民收入和消费这几个因素来看,试点地区和非试点地区并不存在明显的差异,既有指标领先的地区,也有指标落后的地区。因此,运用控制变量的思想构建模型,进行新农保政策对于消费的分析,以解决新农保对消费的综合影响到底是促进还是抑制是有合理性的。

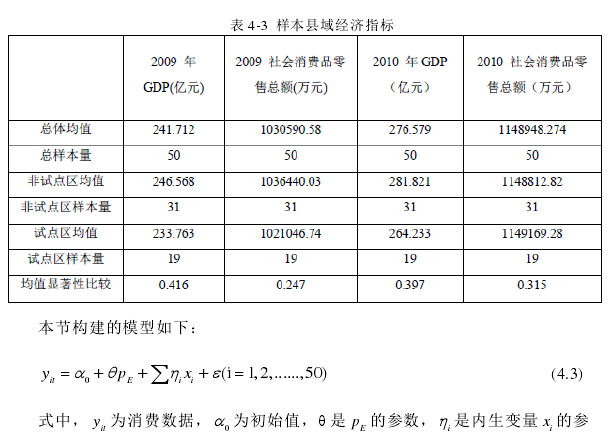

样本县域的经济指标见表 4-3.数据显示在均值方面非试点组要高于试点组,但两者的差异并不显著,说明样本的选择是合理的。新农保开展时间较短,基于目前掌握的资料,模型中我们选取了两年的数据,分别是 2009 年的数据和 2010年的数据。2009 年尚未开展新农保试点,而 2010 年开始了部分地区的新农保试点,这样就能够很好地控制新农保这一变量,从而研究新农保的影响。

模型( 4.3) 中的各个变量代表其现实意义,在实证的过程中需要赋予其相应含义的数据,尤其是Xi .比较合意的影响消费的因素包括:居民的收入情况,城乡居民以及各个年龄层次居民的消费倾向等。未来消费,消费习惯等因素也会对居民消费产生一定的影响。然而,如果是不能够有效统计的变量,以及现有情况下未做统计的变量时难以计入模型实证的。由于我们着重分析的是新农保对于消费的影响,所以在有足够解释力的情况下不必引入过多的变量。居民收入情况是较为合理的变量。相较之下消费习惯、消费曾侧、消费倾向及消费预期等与人的心理及行为有较大联系,难以捕捉,不适合作为变量。

综合各方面因素,本节建立的模型用社会消费品零售总额表示消费数据,用GDP 表示收入性因素。初步的实证显示 GDP 对于消费有较强的解释力,同时GDP 不仅包含居民的收入因素,也反应了整个社会的综合变动情况,其对于消费较强的解释力证明了这一变动的影响因素体现在了消费中。

4.2.3 实证分析及结果解释

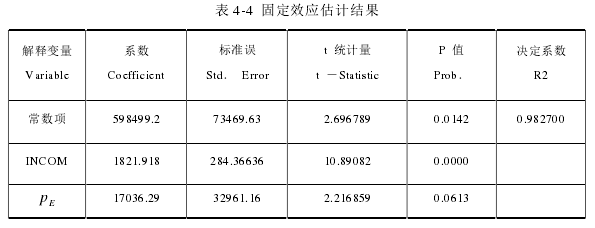

实证可用的模型包括固定效应模型和随机效应模型。随机效应估计认为未纳入模型中的变量是外生的,诸如城乡居民比例,人口年龄层次等因素为外生变量。而固定效应模型认为这些因素是内生变量。模型(4. 4) 中,这类因素显然是内生变量,因此我们使用固定效应模型来分析。试验中的数据为两期多截面数据,实证结果如表 4-4.

由表 4-4 可知,新农保的政策影响通过了显著性检验,h =1821.918, q =17036.29,表明新农保对于试点地区的居民消费存在显著的影响。通过将试点区和非试点区数据分开处理的方法,使得我们能够通过控制新农保这一变量分析新农保对于居民消费的影响。基于上一节的结果我们仅能确定新农保会对缴费人群产生负向的消费影响,同时我们并不知道新农保对于地区消费的综合影响。本节验证了对于试点地区,新农保确实可以促进地区的居民消费。所以我们可以认为新农保在提高了居民一生整体收入的同时,也提高了居民的消费热情。从原因上分析,这可能得益于新农保初期的迅速开展以及较高的投入释放的居民的消费热情,说明有相当一部分居民的消费是出于压抑状态,而且缺乏有效的储蓄和投资渠道。然而由于新农保试点范围有限,并未在各市普遍开展,所以对整体消费的影响仍需要进一步实证的支持。

4.3 基于各市数据的再分析

上一节的实证分析证明了新农保对于试点地区居民消费的促进作用,然而鉴于数据采集时新农保并未全面展开,所以其对于整个地区的影响还难以下定论。本节将采用 2012 年的最新数据分析新农保对于整个山东省地区的消费影响。需要说明的是,2012 年山东省已经实现了新农保和城居保的合并,统一为城乡居民社会养老保险,所以不再公布单独的新农保数据。本节将使用公布的城乡居民社会养老保险收支状况进行分析。使用该数据的合理性一方面在于农村保户仍旧占到了城乡居民社会养老保险的大多数,另一方面在于新设立的城乡居民养老保险并没有改变新农保的账户管理模式,具有很大的政策延续性,所以并不会影响该政策对于居民消费的影响结果。参加城乡居民社会养老保险的城市居民属于城市居民中的低收入且无固定工作阶层,将他们纳入到养老保险体系中来也符合新农保设立的初衷。

4.3.1 样本情况及模型选取

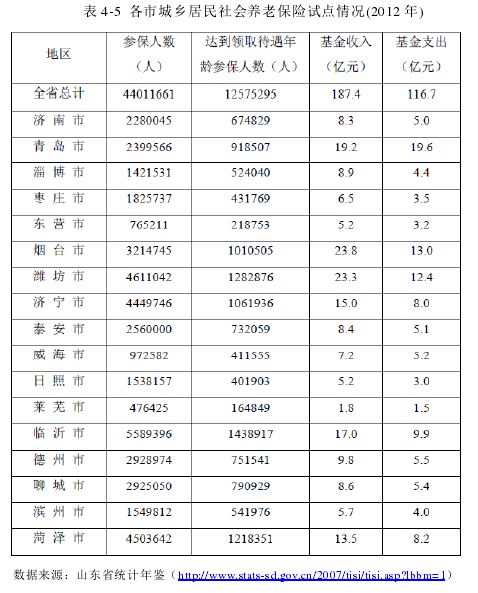

2012 年山东省统计年鉴首次公布了统一后的城乡居民社会养老保险的参保人数和基金收支状况,如表 4-5.

4.3.2 实证分析

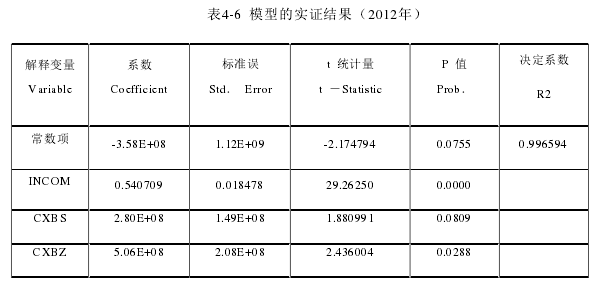

由于只有一年的数据,采用截面数据回归分析,得到的实证结果如下:

结果显示,城乡居民社会养老保险对于居民消费有着综合的和明显的促进作用。不论是基金收入还是支出的扩大,都会从一定程度上对于居民消费产生正向的影响。在新农保实施初期由于居民对政策未来预期产生的不确定因素在逐渐消失,更重要的是 2012 年城乡居民社会养老保险实现了所有地区的覆盖,使得政策改革所带来的益处能够惠及所有地区,就整个社会单位而言,城乡居民社会养老保险普遍促进了缴费期参保居民和受益期参保居民的消费。