第 2 章 半导体产业概况及并购综述

2.1 全球半导体产业概况

2.1.1 半导体产业的发展历史

半导体是指常温下导电性能介于导体与绝缘体之间的电子元件。由于半导体被人为的掺入特定的杂质后导电性能就会成百万倍的增加,并且具有导电的方向性,因此人类将其用于制造逻辑线路,从而使得电路具备处理信息的功能。半导体是电子产品的重要零组件,以芯片制造为核心,从消费者日常使用的手机、汽车、可穿戴式设备到航空航天、医疗设备、武器设备等,半导体拥有广泛的应用范围,并且与人类生活息息相关。在半导体制造中,约有 95%以上的半导体器件和 99%以上的集成电路采用了硅材料。目前,硅仍然是电子信息产业的主要基础材料。

半导体制造分为以下三类:体积电路制造,分离式元件制造和封装、测试。

体积电路制造主要指的是晶圆和内存制造;分离式元件制造包括二极管、电晶体以及其他的分离式元件制造;封装、测试位于半导体制造业的末端,包括半导体的封装和测试。经过封装、测试后的芯片通过物流中心运至终端客户手中,从而完成整个生产和销售过程。半导体制造具有劳动密集和技术密集的特点,也是高投资、高风险、高回报的行业,目前全球领先的半导体制造厂商包括:英特尔、飞思卡尔、高通、英飞凌、恩智浦、德州仪器、三星等,其中大多数为美国上市公司,并在全球范围内设有制造基地。

回顾半导体产业从晶体管到集成电路的发展历史,从 1947 年 12 月 23日第一块点接触型晶体管在贝尔实验室诞生之日起,人类便从此步入了高速发展的电子时代。贝尔实验室的 William Shockley,John Bardeen 和 Walter Brattain 由于对晶体管效应的发现,三人共同于 1956 年分享了诺贝尔物理学奖。肖克利与1955 年返回故乡加利福尼亚,创立了第一家半导体公司,该公司所在地区后来成为全球科技研发和创新的中心--硅谷。1949 年,信息理论和逻辑设计之父Claude Shannon 发明了第一个国际象棋博弈机,创造性的将半导体运用在人工智能领域。1952 年, IBM 推出第一台具备储藏程序的计算机,采用电子管作为逻辑元件是第一代计算机的标志,也从此奠定 IBM 在计算机产业点的领导者地位。

1958 年 8 月,美国德州仪器公司(Texas Instruments)的 Jack Kilby 将分离的晶体管和器件集成到一个锗片上,由此发明了世界上第一块集成电路(IC),首度证明了在同一块半导体晶片上能包含不同的元件。Jack Kilby 关于集成电路的发明不仅革新了电子技术发展的历史,也彻底改变了人类的生活方式,他本人也因此获得了 2000 年诺贝尔物理学奖。从 1960 年开始,一块晶片上能放置不到 10个电子元件到倍数成长至上千万个单位,这个现象被称为"摩尔定律",指集成电路上可容纳的电子元件数量,每隔 24 个月便会增加一倍的容量从起源于 19 世纪的半导体发现进入二十世纪,半导体经历了从固态物理,元件物理,晶体管到体积电路的历程,并且于七十年代开始了超大型体积电路和深次微米元件的探索。尽管新的制程,新的技术开发对于研发人员来说越来越困难,但是对于半导体技术和产业的发展仍然将是全球竞争环境下的重点。半导体行业正在深刻地影响着世界的政治、军事、经济格局和人类的日常生活。

2.1.2 全球半导体行业市场概况

半导体市场分布遍布全球,包括美国、欧洲、亚太和日本。在传统的半导体行业,由于日本半导体市场份额常年位居全球第二,并拥有独立运营的企业管理和制造系统,往往单独进行统计。半导体的产品种类繁多,目前主流的产品包括分体立件、光电元件、感测元件、和集成电路。在这四类产品中,以集成电路的市场份额占绝对领导地位。集成电路下又分为以下产品:模拟元件、内存元件、逻辑元件和超微元件。根据半导体的产业特性,集成电路(IC) 产业又分为,IC 设计、IC 制造、IC 封装和 IC 测试。IC 设计是指专门从事集成的设计和研发工作;IC 制造是指设立晶圆生产厂并且进行制造的单位;IC 封装是指将晶片上的功能和信号通过载体传递到外部,并且提供晶片保护的单位;IC 测试是指在结束晶圆的制造后,利用测试机台检测该产品是否是良品。

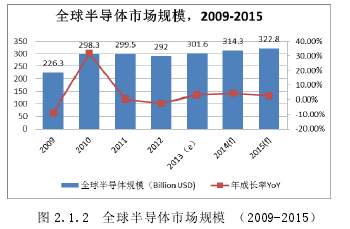

在经历了互联网泡沫经济和金融危机之后,半导体行业于 2010 年逐渐复苏,并呈现温和增长态势。虽然总体经济形势低迷,但是在智能手机和平板电脑等消费类电子产品的带动下,2013 年依然获得了 4.8%的增长。根据 IMF 预测,2014年全球经济增长率将同比增长 3.7%,这将直接拉动半导体行业的发展,预计 2014年半导体市场将持续增长,全球半导体市场产值可达到 3170 亿美金,同比增长4.1%.区域分布和产品应用来看,都将呈现小幅度的全面增长的态势。

目前,推动全球半导体行业发展的主要动力来自于通信领域,消费电子和工业领域,目前占到 50%以上。值得注意的是,汽车电子已于 2013 年首次超越工业领域,达到 290 亿美元,这一趋势有望随着未来汽车产业的发展而扩大。

在全球竞争的格局中,半导体厂商也不断的调整商业战略,通过采取加大对重点业务的投资、业务剥离、兼并与收购、业务转型等措施,以求在激烈的竞争中胜出。展望未来,智能+互联的物联网应用市场,汽车电子类设备,工业控制系统等应用领域预计将获得快速增长。

就中国半导体行业市场来看,作为中国电子信息制造业的重要分支,集成电路处于整个电子产业链的核心位置,参与到多个价值链的形成,是衡量一个国家科技发展程度以及综合国力的重要标志。在我国工业和信息化部制定的《电子信息制造业"十二五"发展规划》中,将电子信息产业纳入发展的主要任务中,"要优化产业结构,重点推动集成电路、通信、新型显示器件等行业的创新发展,引导优势资源向优势企业集中;加快发展和形成一批创新能力突出、品牌知名度高、国际竞争力强的跨国公司,提高产业集中度"."十二五"大力推动战略新兴产业的发展和自主创新,为半导体行业的发展奠定了坚实的政策扶植基础。

2.2 半导体行业并购发展轨迹

2.2.1 半导体行业并购发展历史

半导体产业存在两种商业模式。第一种是集成器件制造模式,又称整合制造,(Integrated Device Manufacture,简称 IDM),另一种是垂直分工模式。在 1986年之前,全球半导体行业只有 IDM 一种模式。IDM 厂商的经营范围涵盖了包括IC 设计、IC 制造、IC 封装和测试等各个环节,甚至延伸至下游电子终端。随着台湾"半导体教父"郭台铭离开德州仪器,创立了台湾积体电路股份有限公司(台积电,TSMC),首创了晶圆代工(Foundry)而不进行 IC 设计,从而标志着全球半导体产业垂直分工模式的成立,使得专业化分工成为一种趋势。目前全球半导体主要的商业模式还是 IDM,并且被美国、日本和欧洲等主要半导体产业所采用。典型的 IDM 代表有英特尔、三星、德州仪器、意法半导体等,垂直分工模式的代表是恩威电子。

IDM 模式能够快速整合内部资源,技术领先和高利润率的特点,但是由于厂商本身的体量较大,因此对市场的响应速度相对较慢。出现垂直分工模式的主要原因有两个:首先,由于半导体制造业具有规模经济性特征,属于劳动力和技术密集型产业,随着半导体行业制造工艺水平的提高和晶圆尺寸从传统的 6 寸、8寸至现在的 12 寸甚至更大,使得单位面积上能够容纳的 IC 数量剧增,成品率获得显著提高。半导体制造厂商往往通过扩大生产规模来降低单位产品成本,为客户提供更有价格竞争力的产品。其次半导体产业是一个资金壁垒高、风险大、沉没成本极高的产业。以一条 8 英寸晶圆生产线为例,厂商需要大约 6 到 8 亿美元的投资,而一条 12 英寸晶圆生产线则需要 12 至 15 亿美元不等的投资,其中生产厂房的保养、机台设备维护与新技术开发等占总投资成本的 20%,这意味着除了少数实力强大的 IDM 厂商有能力扩张外,其他的厂商无法在半导体市场上获得竞争优势。

IMD 和垂直分工这两种商业模式的出现和发展,加速了整个行业中的兼并与收购。除了传统的如通信等市场外,新兴市场的繁荣迫使厂商做出战略决策,要么通过精益的生产制造和规模经济取胜,要么专注于在知识产权上的创新和发展。半导体厂商往往倾向于通过并购来更有效的管理活跃的市场。由于科技高速发展所带来的诸如智能移动、云计算和大数据使得全球半导体市场变得更为活跃。我们拭目以待这些趋势将在不远的未来如何撬动半导体细分市场的整合(PWC,2012)。可以预见的将来,整个半导体行业的供应商将会越来越少,在细分市场上的实力也越来越强。

2.2.2 半导体行业并购发展趋势

全球范围内看,半导体产业正在发生着第三次大转移。第一次是二十世纪 70年代,半导体产业从美国转移到日本,造就了日立、三菱电气、富士通、NEC、东芝等世界顶级芯片制造商,1988 年,日本的芯片产值占全球的比重曾高达 67%.

到上世纪 80 年代末开始,韩国和中国台湾逐渐成为全球又一半导体产业制造基地,半导体类产品一直占据着韩国出口产值的首位。最近十余年正发生着全球半导体产能的第三次转移,即向中国大陆、东南亚等发展中区域的转移。半导体产业是对信息安全、国民经济极其重要的战略性产业。除了安全方面的考虑,集成电路产业的经济带动效应也是很明显的。根据 IMF 测算,芯片 1 美元的产值可带动相关电子信息产业 10 美元产值,带来 100 美元的 GDP.