另外,控股股东性质与企业成长性有显着的负向相关,这可能是由我国深刻的历史背景造成的国有控股企业权责不明晰,法人治理结构不完善,自主创新能力低,不利于很好的成长。发达地区的企业成长性较不发达地区的企业要高,因为优秀的人力资源、丰富的物质资源、发达的科技信息和广泛的社会关注是发达地区的优势。

一个公司的上市年限与企业成长性呈负相关,产生这一结果的原因可能是我国的上市公司受到严格的监管,被要求披露信息的真实性和范围更大,大大增加了披露成本,有时披露的信息还有可能含有一些商业机密,进而影响了企业的成长。再者,企业规模、资产负债率对企业成长性有正向影响,说明企业的规模越大,资产负债率越大,企业的成长性越好。而团队的规模则要根据企业的具体需要和职位设置来定,与企业的成长性没有显着的关系。

4.5 稳健性检验

如下是对本文研究结果进行的稳健性检验。首先,用主营业务收入增长率替代企业成长性的评价指标利润总额增长率,对高管团队特征对企业成长性的影响再进行一次回归分析。主营业务收入增长率是反映企业总量规模变动和成长状况的重要指标,衡量企业主营业务规模的扩张速度。主营业务收入增长率代表了企业较强的生命力,该指标越高,表明本期主营业务的扩张速度越快,企业的规模扩张能力越强,企业的成长性越好。本文取主营业务收入增长率作为衡量企业发展能力和成长能力的量化指标。主营业务收入增长率的计算公式为:

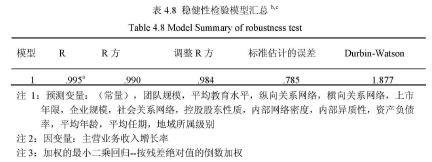

主营业务收入增长率=(本期主营业务收入-期初主营业务收入)/期初主营业务收入用 SPSS17.0 对数据进行稳健性检验,结果见表 4.8、表 4.9.【5-6】

表 4.8 所示为高管团队特征与企业成长性的稳健性分析结果。由回归模型调整的 R2=0.984,表明回归方程对因变量的解释已经达到 98.4%,可以看出模型的拟合程度很好,并且 Durbin-Watson 值能够说明不存在自相关(D-W=1.877 处于 1.5-2.5之间),因此可以判断由模型解释部分非常显着。

稳健性分析结果显示:平均任期、内部网络密度、社会关系网络的回归系数分别为-0.019、-0.101、0.119,大于 10%的显着性水平,因此没有通过显着性检验。平均年龄拒绝原假设、平均教育水平、内部异质性、横向关系网络与企业成长性正相关。高管团队的纵向关系网络拒绝原假设与企业成长性负相关。

运用主营业务收入增长率代替反映企业成长性的利润总额增长率的稳健性分析结果与前文的回归分析结果相比没有发生实质性变化。从而证明机械行业上市公司高管团队特征与企业成长性的关系具有稳健性,并且本文的分析结果具有可靠性。