(3)发现企业少缴土地使用税问题

①财务资料审核

根据案头分析疑点--土地使用税按季度申报缴纳的情况,重点核实其计提过程。通过核对企业应缴税费明细账及相关记账凭证、原始凭证,并与财务人员核实,查明企业以季度为单位计提缴纳土地使用税。根据税法规定,房地产开企业应按交房时间逐月减少应税土地面积,企业按季度计提造成少缴土地使用税。

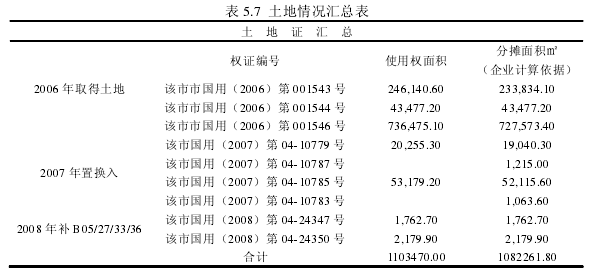

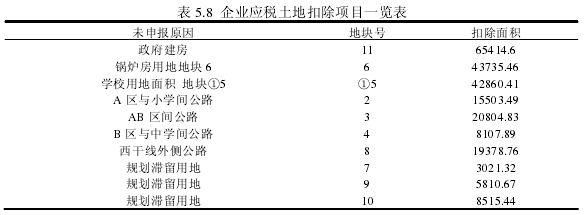

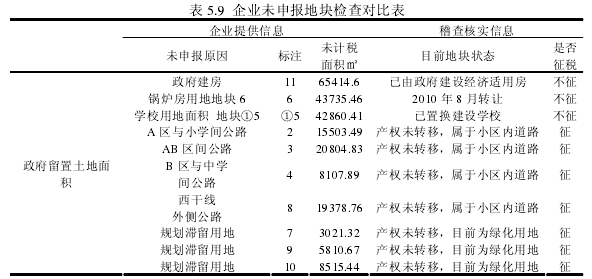

根据企业计提税金记账凭证所附《预计土地使用税情况表》(如图),核对企业计算过程,发现几处疑点:一是企业计税土地总面积,小于“二调”信息及土地使用证记载的土地使用权面积;二是计算应税土地面积时,企业扣除了 10 个地块,这 10 个地块是否都属于免税范围有待核实。

财务人员解释:“土地分摊面积”为报建设局规划的面积,应以此计税;扣除的地块面积中公路面积为公共道路,不应纳税;留置规划用地为政府计划立交桥用地,不应纳税。

②对该地块实地调查

通过对 XY 公司开发小区进行实地勘察,发现该企业扣除的道路用地实际为小区间道路;企业扣除的规划滞留用地目前为小区绿化地,没有建设所谓立交桥工程。

③第三方调查

根据土地“二调”资料,企业所称道路用地及规划滞留用地权属未转移给政府部门,仍属企业所有。

针对分摊面积问题咨询该市市土地局相关科室,根据答复确定《土地使用权证》记载“土地使用权面积”为企业拥有使用权的土地面积。根据税法规定,应税土地面积为土地使用证记载面积,即土地使用权面积。

④确定违法事实

根据《该市市地方税务局房地产开发企业城镇土地使用税征收管理办法》文件规定的计算公式,经计算,XY 公司 2010-2011 年开发项目共计少缴土地使用税 263.06 万元。

(4)发现企业隐匿收入

①实地勘察法发现疑点根据案头分析线索检查人员进行了实地勘察,发现 XY 公司开发小区内有两处幼儿园处于经营状态。经检查 XY 公司营业账簿及凭证,未发现有配套设施相关内容。财务人员解释,其开发小区配套设施已移交给物业及其他相关单位,但无法提供移交手续②第三方取证确定证据。根据财务人员的解释,检查人员前往小区内幼儿园调查,由于当天未联系到相关人员,转而到物业公司调取资料,发现其账目资料中没有对幼儿园的相关记载。第二天检查人员再次去到幼儿园调查,据相关工作人员陈述,得知幼儿园与开发商签订了租赁合同。在事实面前,该公司提供出与幼儿园签订的租赁合同两份。③确定违法事实根据企业提供资料及第三方取证资料,查明 XY 公司将其开发的两处幼儿园对外出租,取得固定租金,收入未入账。少缴相关年度营业税及附加、房产税、企业所得税。

(5)其他违法问题的查实确定的方法

①经营用房产少缴房产税

根据案头分析线索,检查企业财务资料发现XY公司2010年转让一处非自行开发房产。

该房产属经营性质,持有期间未申报缴纳房产税。

②违约金收入未计税

通过检查企业“营业外收入-违约金”明细账,发现企业有向购房业主收取违约金未计入营业税应税收入情况。

③利息收入所得税前未调整,少缴企业所得税

根据案头分析情况,对企业财务费用明细账、记账凭证、原始凭证进行账证核对、账实核对,发现利息收入计算企业所得税时未计入应税收入,少缴企业所得税,经计算 2010、2011 年共少缴企业所得税 19.93 万元。

④代扣个人所得税

通过检查“销售费用”明细账发现抽奖费用 8000 元,检查相关记账凭证,附有《五一抽奖促销活动报告》。确定该项支出为企业以实物形式发放给中奖业主的奖励,应按偶然所得代扣个人所得税。

通过检查“销售费用-顾问费”明细科目及相关记账凭证。发现企业以现金形式为外来顾问报销机票,应按劳务报酬依法代扣个人所得税。

5.2.3 检查过程中证据资料的重要性

证据资料可以将检查结果、违法事实加以固定,成为税务稽查后期审理的重要项目以及处理决定下达的依据。对 XY 公司税务稽查过程主要搜集了以下证据资料

(1)基础资料:营业执照复印件、法定代表人身份证复印件、税务登记证复印件、土地使用证复印件、建设用地规划许可证建设工程规划许可证建设工程开工许可证、各项目房源图、销售台帐、自述材料。

(2)转让固定资产业务证据:锅炉房转让合同、煤干棚转让合同、无形资产摊销明细表-锅炉房用地、锅炉房、煤干棚房产证复印件、固定资产明细表-锅炉房、转让热力有限公司后续事项说明书。

(3)收购土地业务相关资料:土地使用权收购合同、关于月亮城四期收储的请示、土地收购储备审批表。

(4)土地使用税相关资料:土地使用证复印件、月亮城用地划分示意图、测绘报告、存量房明细表、销售情况明细表。

(5)其他资料:某地区土地评估一览表、幼儿园租赁合同复印件、幼儿园工程造价审核汇总表。