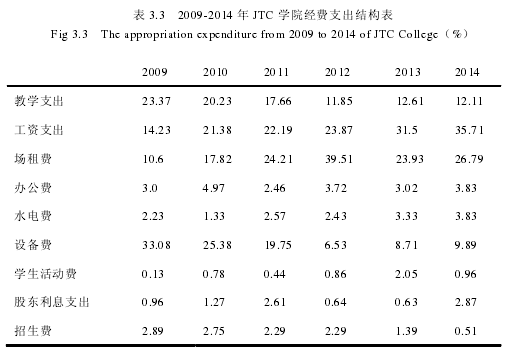

表 3.3 是 JTC 学院经费支出结构表,从表中可以看出,学校的办学经费大多用于维持学校基本活动支出,而几乎没有专门用于基础设施建设的费用,这就使得办学条件不能提升,在科研方面的支出几乎没有。在这些问题上,独立学院享有较大的自主权。但是按照目前的情况来看,JTC 学院会计监督管理职能弱、会计工作的秩序混乱造成了财务管理中存在诸多问题,这些问题严重制约监督管理职能的有效发挥。另外,JTC 学院财务会计日常工作中,“内部牵制”原则根本不能落到实处;某些基础的财务工作十分不规范,例如会计凭证的填制缺乏有效的原始凭证;存在设置账外账的状况、存在人为捏造会计事实、篡改会计数据,导致财务报告严重失真等一系列问题。

3.3.4 缺乏财务风险意识

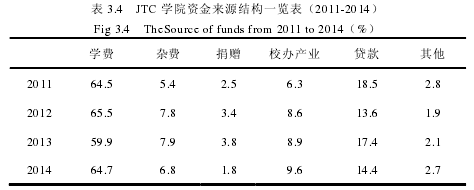

相较于公立高等学校享有国家财政拨款而言,独立学院经费来源渠道单一,筹资上以学费和银行贷款为主,经费短缺现象严重。对 JTC 学院而言,收取学生学费,以学养学是获取办学经费的选择。如表 3.4 所示:

通过表 3.4 的分析,我们可以知道:

(1)JTC 学院资金来源渠道单一

JTC 学院 2011-2014 年的资金来源中,学费平均占 63.7%,由于 JTC 学院不同与公立高校,缺少国家相关财政支持,JTC 学院办学经费一直以来采取着“以学养学”的模式在运营。如果恰逢 JTC 学院招生状况不理想,那么就一定会给 JTC 学院的经费来源带来不可估量的影响。

(2)基建贷款数额较大,财务风险不易控制

《管理办法》规定参与举办独立学院的社会组织,注册资金不低于 5000 万元,总资产不低于 3 亿元,净资产不低于 1.2 亿元。JTC 学院想要让基础设施建设达到标准必须投入大量的资金才能达到教育部规定的“三独立”要求。因此,向银行贷款成为 JTC 学院的必然选择,缺乏政府买单这一强有力的后盾,JTC 学院资金成本高,负债重,财务风险过大。

3.3.5 收益分配无标准

对于 JTC 学院来说,公益是目的,营利是手段,对于投资者来说,从结余中获得更高的利润这点可以理解。然而,如果 JTC 学院一天不能从 A 高校彻底独立,收益分配问题就一天得不到有效的解决。《中华人民共和国民办教育促进法》、《管理办法》中都说明,在确保教育是公益事业的前提下,作为国家对民办教育出资人的一种鼓励和奖励措施,规定出资人可以从学校的办学结余中取得“合理回报”.

在 JTC 学院的发展过程中,“合理回报”的基础是办学结余的资产数还是学校收入的资产数?回报的比例是多少?有没有最低限额?这一系列不明确的问题使得JTC学院无法有效地实现“合理回报”.实际上,A 高校单纯随着 JTC 学院收入的增长而提高上缴的收入比例,这严重压缩了独立学院的发展经费。表 3.5 就反映出了这一现象。因此导致的过分强调眼前利益、注重经济效益而忽视社会效益的结果,使得人才科研等项目无法得到保障,使得 JTC 学院无法利用有效的资金扩大办学规模,实现进一步的发展。