3 案例描述

3.1 案例背景

3.1.1 证券市场背景

创业板市场作为新兴的股票市场,是伴随着证券市场发展的产物。从世界范围来看,较多数资本市场发展成熟的国家,主板市场(Main Board)之外的资本市场都相继建立,达到来自于中小高科技企业的进行特殊融资的目的。这种新兴市场,学术界将其称为创业板市场(Growth Enterprise Market)。创业板市场的名称,不同的国家或地区存在不同的叫法,如:美国称为全美证券交易商协会自动报价系统,也就是大众熟悉的NASDAQ股票市场;在欧洲,称作新市场(Euro NewMarket);在英国,称作另类投资市场(Alternative Investment Market);而我国内地设立的创业板市场,一开始称作“高科技板块”,也称“高新技术板市场”,再后来则称作“二板市场(The Second Board)”,最终称为“创业板市场”,培育发展较快的高新技术企业是该市场的目的。

2009年10月30日,我国的创业板正式上市。随着创业板市场的设立,我国股票市场体系将进一步被完善,股票市场的资源配置功能将进一步提高。我国股票市场的主要服务对象是已进入成熟期的大中型企业,股票市场融资体系长期排斥的是具有较高发展潜力企业。拥有高科技或新商业模式、具有较高的发展潜力,是这类企业的共有特点,这个群体在市场经济环境中最具有活力,它们在中国经济发展的过程中发挥着重要的作用。创业板市场的建立符合我国的国情,对促进我国经济的持续健康发展,我国股票市场体系的完善产生积极影响,提供了融资渠道给正在发展的新兴企业。自主创新是我国的创业板市场的自我定位,所做的制度安排要努力满足创业型企业实现投融资需求以及对风险管理的要求。我国的创业板市场,将经济发展方式转变的提速、产业结构的优化升级的推进,城乡与区域协调发展的规划、经济质量的整体提升的推进,对节约能源资源、保护生态环境,经济持续发展能力的提高,作为其长期的发展目标。

纵观全球的创业板市场,对上市公司的财务指标的要求不高,对其发展前景要求较高。如美国的纳斯达克资本市场,对初次上市的公司的财务数据标准是:不低于500万美元的股东权益,或不低于5000万美元的上市股票市值,或满足持续经营条件的不低于75万美元的净利润(最近三年中的两年或最近一年)。相对于纳斯达克证券市场,英国的伦敦AIM市场没有对企业过去的业绩设立最低标准,也没有限制对外流通公众持股量的最低数量。在申请AIM上市时,只要满足具有充足的营运资金维持至少现时12个月的要求,申请的公司都可以上市。其他国家的创业板市场,也是更多的关注企业的发展潜力,而没有设置较高的财务指标要求针对IPO的公司。

相比我国的中小板市场,我国的创业板所设置的发行条件也是比较宽松的,而且作为刚推出的新板块,政府的态度是积极支持的,不过要求申请IPO的公司具有较高的盈利性和较好的发展前景。依据《创业板上市管理暂行办法》的规定,要求申请IPO的公司必须保持最近两年连续获利,且两年累计的净利润不低于1000万元保持增长的趋势,或者在上一年获利并取得不低于500万元的净利润,且不低于5000万元的上一年的营业收入,增长率均不低于30%的近两年的营业收入。我国目前对上市公司实行限额制上市,在这种背景下,只有达到更高的标准要求,才能在与其他IPO公司的竞争中,取得优势。因此新大地在它的招股说明书中对近几年的盈利状况进行了夸大。而且,由于我国尚不完善的退市制度,给投资者造成损害后,相关的赔偿法律又不健全,上市公司舞弊的成本很低,所以像新大地这样具有强烈成长动机的公司都在积极谋求上市。

3.1.2 新大地企业概况

广东新大地生物科技股份有限公司成立于2004年,创立初期名为广东新大地生物科技有限公司,2008年更名为广东新大地生物科技股份有限公司。该公司位于广东省梅州市平远县长田镇,主要从事油茶产业化的现代农业企业,2011年8月被有关部门评为国家高新技术企业。公司主营业务是茶皂素系列产品研发及山茶油加工、油茶苗培植及油茶基地开发;洗发护发、沐浴液化妆品及生物有机肥生产、销售。该公司生产的“曼佗神露”牌高山茶油,作为公司的主打产品,对公司的销售收入贡献不小。同时该公司的产品获得一些相关机构的认证,如:有机转换产品认证、绿色食品认证、ISO9001质量管理体系认证、食品安全管理体系认证等。

目前,该公司已分别在广东平远和江西遂川建成了两大产业基地,依托丰富的油茶资源优势,开拓创新,锐意进取,走出了一条“产业规划科学、加工布局合理、产品结构完善、综合利用水平高、经济效益、生态效益和社会效益良好”的绿色发展之路,形成了“三圃二基地一中心”的油茶产业化体系。公司主营业务为良种油茶苗的培育与推广及油茶精深加工系列产品的研发、生产和销售。该公司的业务覆盖了油茶产业链的上、中、下游,即上游的培育与推广良种油茶苗、开发与建设高产油茶林基地;中游的研发、生产和销售茶油系列产品,如精炼茶油等;下游的茶油精深开发如山茶油维E胶囊、护肤山茶油等,副产物茶粕、茶壳的综合利用如茶粕有机肥等,茶皂素及其衍生品的开发如茶皂素洗涤品、茶皂素生物农药等。

3.2 新大地财务舞弊过程

新大地于 2012 年 4 月 12 日,通过首次公开发行股票在创业板上市的申请,并在证监会网站进行预先披露,而后在 2012 年 5 月 18 日召开的证监会创业板发审委 2012 年第 36 次会议上获得通过。然而,2012 年 5 月下旬,经过记者的深度调查,发现了大量与新大地招股书不符的事实,其涉嫌虚增利润、隐瞒关联交易,且财务数据自相矛盾的现象十分严重。2012 年 6 月,中国证监会已终止对广东新大地生物科技股份有限公司首发上市申请的后续审查。

相比之前的云南绿大地等财务舞弊事件,新大地的舞弊手段相更加精细,几乎可以代表中国目前财务造假的最高水平。新大地的舞弊手段主要有:虚增收入、虚减成本、虚增资产,隐瞒关联方交易等。具体如下:

3.2.1 虚增收入

在构成收入的要素中, 最能表现出一家企业经营获利能力、企业成长趋势的,同时引起投资者重视的是主营业务收入。上市公司财务舞弊最常用的舞弊手法之一就是虚增主营业务收入。

新大地在2009、2010、2011连续三个年度中,虚增营业收入分别为:3,542,195.03元、7,314,799.87元、6,150,129.86元。

新大地2009-2011年在收入账户中,向梅州市喜多多超市连锁有限公司、深圳市铁汉生态环境股份有限公司、梅州市林业局、深圳致君药业有限公司、平远县金利贸易有限公司、平远县飞龙实业有限公司飞龙超市、平远县农业局、平远县林业局、平远县财政局等9家客户的商品销售中多计收入,三年共计虚增营业收入3, 949, 773. 13元。

另外,在2011年11月,五华县财政局应拨付给新大地政府补贴款100万元,新大地通过其控制的梅州维运新农业发展有限公司(原名新大地油茶发展有限公司)的账户向九州贸易转款45万元,收款的当日,九州贸易将这笔资金转至新大地的账户,新大地将该笔资金确认为其销售收入。

新大地在2009, 2010, 2011连续三年虚增的利润分别是:2, 319, 084. 10元、2, 891, 506. 12元、15, 210, 789. 31元,分别占当年利润总额的14.87%, 10.89%,36. 13%。

3.2.2虚减成本

虚减成本难以被发现,相对于虚增收入容易留下造假证据,因此越来越多的上市公司多次采用这种手段。新大地公司作为制造业企业,将企业自身或者集团内部上下游企业编制的大部分单据作为成本类账户记账的根据,并且种类繁多是成本类账户的特点,如何归类大多数要依赖会计人员的职业判断,例如,将其归入资本性支出,或是收益性支出等等。在这种背景下,像成本类账户这种依靠财务人员做出职业判断的项目,为财务舞弊者提供了实施舞弊的空间。

新大地在2009, 2010, 2011三年里,虚减的成本分别为:1, 223, 110. 93元、4, 256, 610. 71元、3, 811, 340. 55元。

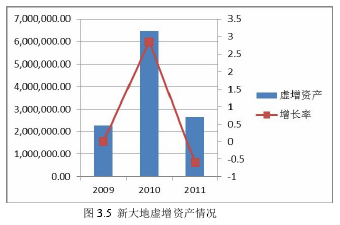

3.2.3虚增资产

上市公司粉饰自己的财务报表,通过虚增企业资产的账面价值也是常用手段之一。新大地在2009-2011年间,向平远县二轻建筑公司以支付工程款的名义付款,由此形成在建工程,并最后列入固定资产项目中,但平远县二轻建筑公司并没有实施建造工程,基于此行为,新大地2009年、2010年、2011年连续三年虚增的固定资产金额分别为227.68万元、648.73万元, 264.5万元。

3.2.4 隐瞒关联方交易

外部信息使用者如投资人、贷款银行等对关联交易难以了如指掌,只能依赖上市公司在报表附注中的披露,在关联方交易大多发生在企业集团内部的条件下。正是因为关联方交易难以被发现,所以一些上市公司基于此原因,瞒报关联方交易,并拆解及占用关联方资金。

新大地在2009、2010、2011年三个年度中,排名前十的大客户总共涉及到22家,与近十家客户关存在联交易问题。

梅州市曼陀神露山茶油专卖店,连续3年为新大地的最大的茶油客户, 2010年曾被新大地的控制人黄运江的侄女黄双燕所持有,是新大地的关联方。查阅相关的工商资料,该专卖店于2010年5月19日注册,注册号为441402600087288,目前已经注销。但是,仅十多天后,该专卖店的注册号就变成441402600188354,出资人也由黄双燕变成了邹琼,经营场所却没有改变。所以,招股说明书所披露的2009年该店出资人是邹琼为虚假记载,刻意隐瞒了该专卖店的出资人与新大地存在特殊关系。由于这种特殊关系,以及新大地可能或已经为曼陀神露及其经营者提供了利益倾斜。新大地与曼陀神露专卖店的关联交易金额在2009、2010、2011三年里,分别是19.89万元、122.13万元和104.31万元。但是,该关联方关系及其交易在新大地的招股说明书申报稿以及其上会稿中,并没有被披露出来。

鸿达装饰是新大地的关联方,鸿达装饰公司的法定代表人黄某光在2009年至2011年间担任新大地的监事,并且黄某光是新大地控制人黄运江的弟弟。新大地与鸿达装饰的关联交易金额在2009年为23.41万元。该关联方关系及其交易在招股说明书申报稿以及上会稿中,也未被披露。

梅州绿康为新大地的关联方,梅州绿康的经营者陈某系凌洪之妻,凌洪是新大地副董事长凌梅兰的哥哥,且凌洪在2009年至2010年10月间担任新大地监事,2010年10月改任财务总监。在2009年、2010年两年中,新大地与梅州绿康交易金额分别为38.86万元和23.88万元。该关联方关系及其交易在新大地的招股说明书申报稿以及上会稿中,均未被披露。

此外,2010年和2011年,北京和风大地商贸有限责任公司(以下简称和风大地)、四川蜀酿酒业有限公司北京分公司,相继成为新大地公司排名前十的大客户,但他们与新大地均有关联。

2011年5月11日和风大地注册成立,两天后,和风大地与新大地公司签订了为期两年的华北地区《总经销合同》。合同签订七个月后,即2011年末,和风大地销售茶油和洗涤品的收入达到405.24万元,并一跃成为新大地当年的第三大客户。但是,工商信息显示,和风大地的注册地址,与新大地的董事会秘书赵罡直接控制的北京福众金源环保科技有限公司的登记注册地址相同。

还有,一家名为四川蜀酿酒业有限公司北京分公司的客户与和风大地的情况类似,其注册地址与新大地的第三大股东赵合宇控制的中兴新世纪的注册地址相同。招股说明书中披露,该公司2010年的茶油销售额为247.16万元,位列当年的第三大客户,但是,新大地的2011年前十大客户的名单中已不见该公司。

我国上市公司财务舞弊经历了从利用母公司报表造假到集团集体造假,从运用单一舞弊手法到多样手法同时使用,从集中在期末的舞弊到连续、均匀、系统的舞弊。上市公司财务舞弊不仅给投资者、债权人的利益造成严重损害,而且也对上市公司自身的形象和长远的利益影响重大。

然而,负责审计工作的大华会计实务所,未能尽责,在 2009、2010、2011连续三年出具了标准无保留意见的《审计报告》,审计意见如下:“我们认为,新大地公司的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了新大地公司 2009 年 12 月 31 日、2010 年 12 月 31 日、2011 年 12 月 31 日的合并及母公司财务状况以及 2009 年度、2010 年度、2011年度的合并及母公司经营成果和现金流量。”

3.3 新大地的舞弊后果

2013年5月31日,在对广东新大地生物科技股份有限公司造假上市事件调查完成后,中国证监会宣布了调查结果及相关处罚决定。新大地是首个通过创业板发审委审核后因为媒体质疑其造假上市,而终止 IPO 的公司。

2012年8月28日,证监会对新大地立案调查,发现新大地在2009-2011年采用资金循环、虚构销售业务、虚构固定资产等手法,在财务年报中发布虚假的财务数据信息。2011、2010、2009三年分别虚增利润1,521.07万元、289.15万元、251.9万元,分别占当年利润总额比例为36.13%,10.89%,14.87%。由此断定,新大地于2012年4月预先披露的招股说明书申报稿和上会稿存在虚假记载。

新大地和它的保荐机构南京证券有限责任公司于2012年7月3日向证监会提交终止发行上市的申请。证监会2013年10月15日出具对新大地的行政处罚决定书,内容如下:给予新大地公司警告处分,并罚款60万元;给予新大地的实际控制人黄运江、凌梅兰警告处分,终身市场禁入,并罚款30万元;给予凌洪(新大地财务总监、曾担任监事)警告处分,十年市场禁入,并罚款20万元;给予该公司董事黄鲜露、董事会秘书赵罡警告处分,并罚款20万元;给予其他的相关责任人警告处分,并罚款15万元。

南京证券作为新大地的 IPO 中介机构,调查工作的过程中,未能尽职尽责,工作程序不够充分、适当,出具的发行保荐书等文件存在失实的部分,给予南京证券警告处分,责令其在6个月内整改,整改完后提交报告,并公开谴责,由于在新大地的 IPO 项目中,南京证券未取得收入,所以为对其采取罚款措施;给予保荐代表人胡冰、廖建华警告处分,终身市场禁入,并罚款15万。

负责审计新大地财务报告的大华会计师事务所,未按准则执行业务,出具的审计意见不当,证监会没收其该项业务的收入110万元,罚款22万元,并责令其限期整改;给予签字注册会计师警告处分,终身市场禁入,罚款15万元。为新大地出具法律意见书的大成律师事务所,证监会没收其该项业务收入50万元,罚款100万元。给予签字的四位律师警告处分,并对其中两位罚款10万元,另两位罚款5万元。

2012年,随着绿大地、胜景山河、天能科技、新大地、万福生科等案件的爆发,证监会逐渐加大了对保荐机构和保荐代表人的处罚力度,对保荐代表人更是给予从未有过的终身市场禁入的处罚。2012年11月16日,证监会暂停 IPO,同时对 IPO 公司进行财务检查,以查出 IPO 公司财务报告的虚假部分。