第 2 章 公司治理与会计信息披露的基本理论

2.1 相关概念界定

2.1.1 公司治理的概念界定

公司治理理论是我国从西方国家引入的。第二次工业革命以后,社会生产力水平显着提高,企业生产经营领域不断扩张,所有者需要亲力亲为的事情太多,考虑精力有限,于是开始聘请专业的经营者来管理公司。经营者成为公司的实质控制者,日常事务无需向所有者征询意见,而所有者只是对经营者的行为进行监督和评价。于是这种权力的不一致导致了双方信息不对称,双方为了追求自身利益最大化,促使矛盾开始加剧。公司治理作为解决二者“冲突”的工具应运而生。

针对公司治理的概念,国外学者指出公司治理(Corporate Governance)是针对公司经营管理人员的各种激励、约束与控制活动。国内学者众说纷纭,但基本可以归纳为三种:第一种是以林毅夫为代表的制度规则论,认为公司治理是所有者对经营者进行监督约束的制度安排;第二种是以吴敬琏为代表的组织结构论,认为公司治理是为了明确股东、董事长、经营者之间权力、责任、利益的一种组织结构;第三种是以李维安为代表的广义公司治理理论,认为“公司治理是一个由主体与客体、范围与边界、功能与机制、形势与结构等要素构成的体系。主体是股东为主的利益相关者,客体由治理边界限定,其包括基于正式的制度安排的内部治理和非正式的制度安排的外部治理”①。

综上所述,本文借鉴以李维安为代表的广义公司治理理论,将内部治理和外部治理同时包涵进概念中来,即不仅研究股权结构、内部控制机制、激励约束机制,还将资本市场、监管部门、中介机构都纳入到公司治理的研究范畴中来。

2.1.2 会计信息披露的概念界定

以葛家澍为代表的国内学者认为,会计信息是会计人员通过将账簿进行整理编制成统一的资产负债表、现金流量表、利润表、所有者权益变动表,从而供内外部利益相关者使用的信息。斯诺(2000)认为会计信息反映企业过去资金的获得、运用和分配情况,能为管理者制定未来的经济决策、投资动向、分配情况提供依据,能使所有者了解公司的经营状况,能使外部利益相关者制定相应的投资、信贷决策,所以资本市场上的会计信息应该对外传递。

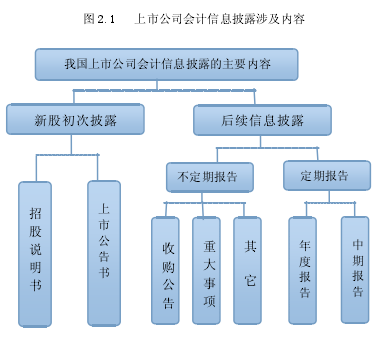

余芸春(2002)认为会计信息披露就是指上市公司依据《公司法》、《证券法》、《会计法》等规范性要求,在规定时间编制并向社会公众公布的关于公司经营状况和内部变动情况的真实信息,在公开过程中受到相关部门的监督。本文认为公司作为信息披露的主体要自觉地按照会计信息披露的规范要求进行披露(如图 2-1),同时监管机构作为“经济警察”要加大执行监督力度,即强调外部治理的参与。

2.2 公司治理与会计信息披露的理论基础

2.2.1 委托代理理论

委托代理理论作为现代契约理论最重要的发展之一,最早产生于 20 世纪 30 年代①,后在 70 年代伴随着经济学家研究内部信息不对称问题而逐渐发展起来。在委托代理关系当中,作为委托人的所有者追求利润最大化,但却不直接参与公司的经营管理,而作为代理人的经营者作为公司的实际控制人,出于理性经济人角度追逐自身利益最大化,但是代理人自身利益最大化并不等同于公司利润最大化,于是在很多情况下所有者和经营者的目标会产生冲突,作为公司实际控制者的代理人会为了实现自身目标而产生道德风险和逆向选择,由于信息不对称现象的存在,使作为“外部人”的所有者很难掌握经营者的受托责任履行情况,很难对其经营活动进行监督和评价,于是会计信息披露就作为委托代理机制的重要环节被提出,委托代理关系存在的前提就是经营者披露的会计信息,其在委托代理关系的发生、发展和结束中发挥着重要的作用,是资本市场健康良性发展的基础。

2.2.2 利益相关者理论

“利益相关者”一词最早可以追溯到 1984 年,弗里曼在其着作《战略管理:利益相关者管理的分析方法》中明确提出公司经营管理是为了平衡各利益相关者的利益而进行的活动,即利益相关者理论。由于契约关系的存在,公司不仅要考虑所有者的利益,还必须考虑一系列契约关系的联结者的利益,如:债权人、员工、供应商、客户、政府以及周边环境等。各利益相关者为了自身的利益考虑,就需要了解公司的日常经营状况和获利能力,这时会计信息作为公司与利益相关者之间的桥梁起着至关重要的作用,利益相关者只能通过公司对外披露的会计信息了解该公司的财务情况,从而做出符合自身利益的决策。由于这一理论中涉及到了广泛的利益相关者,便使公司治理不再局限于内部公司治理,而是扩展到了外部公司治理层面。

2.2.3 舞弊冰山理论

“冰山理论”最早是由心理学家佛洛伊德在 1895 年研究人格理论时提出来的,后被经济学家引用发展成舞弊冰山理论,从结构和行为两方面考察舞弊,认为露在海平面上的一小部分是内部管理结构,隐藏在海平面下的绝大部分是个体行为,所以在防范财务舞弊发生时,除了应该注重公司的内部组织架构和内控制度,更应该重视经营者的行为,因为行为包含着巨大的能量,所以对经营者要采取适当的激励约束机制,使管理者既有压力,又有动力,恩威并施,才能减少管理层操纵盈余的不良行为,提高会计信息披露的质量。