第 5 章 案例研究

5.1 “绿大地”案例具体情况

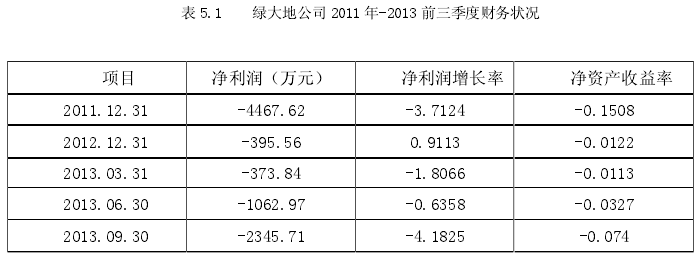

*ST 大地,原名绿大地,全名云南绿大地生物科技股份有限公司(股票代码:002200),(以下简称“绿大地”)因股票欺诈罪被立案稽查,使公司 2011,2012,2013 年前三个季度连续亏损,被更名为*ST 大地(见表 5.1)。作为股市的“黑天鹅”,绿大地于 2007 年 12 月 21日在深圳证券交易所挂牌上市,注册资本 150,000,000 元,。截止 2013 年 12 月 31 日,其总股本为 151,087,104 股,自上市以来,风波不断,先是频繁地更正会计报表,变更会计政策,后又被曝出多次更换会计师事务所和公司高管,引发了监管机构和社会公众的一阵“惊叹”。2010 年 12 月,绿大地公司被立案稽查,其董事长何学葵女士,被冻结了其名下约 28.6%的股权,这一消息一经传出,股票连续跌停,公司市值下滑约 12 亿,同时其他投资者也损失惨重。2011 年 12 月,人民法院判决绿大地公司因犯欺诈发行股票罪,被判处罚金人民币 60 万元;何学葵锒铛入狱,其余几名共案高管也被判处有期徒刑①。

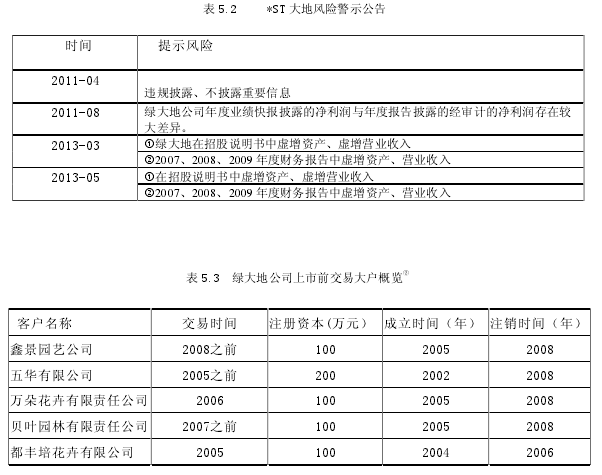

近来年,证券交易所连年披露绿大地公司的风险警示公告①(如表 5.2),可见绿大地为了成功上市,借助资本市场“牟取利益”,不惜在招股说明书中虚增资产、虚增营业收入。据分析其上市前的财务信息,发现经营业绩是当地的翘楚,维持有良好的客户源,这对其优秀的业绩功不可没,但在其成功上市后,曾经的交易大户“神秘消失”(如表 5.3),可见,其有利用关联交易虚增收入的现象。绿大地公司成功上市后,没有停止财务造假的步伐,手段更是层出不穷,在合并财务报表将北京分公司的固定资产项目重复记录,虚增固定资产 4600多万元。

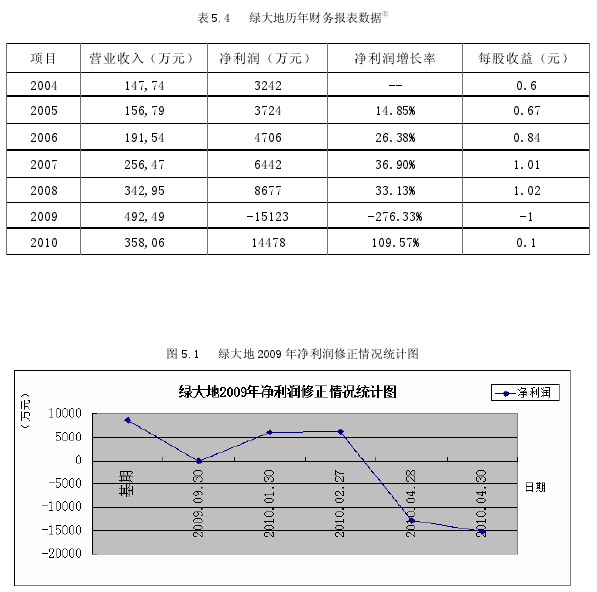

通过分析绿大地公司的历年财务报表的部分数据(如表 5.4),可以发现在 2007 年以前,该公司持续盈利,且净利润增长率不断刷新纪录,但是上市以后净利润增长率开始下降,尤其是 2009 年的净利润,跌幅达到了 276.33%,令人大跌眼镜,使投资者损失惨重;2009 年可谓绿大地公司“水深火热”的一年(如图 5.1),先是在 2009 年第三季度财务报表中预计 2009年净利润会同比增长 20%~50%,预测形势大好;但 2010 年 1 月 30 日发布了修正公告,提示2009 年净利润可能会同比下降 30%;在投资者还来不及接招时,2010 年 2 月底再次发布了修正公告,将预计净利润下调至 28.4%(即 6212 万元);在 2010 年 4 月底,修正 2009 年净利润极有可能实现巨额亏损(-12796 万元),最终两天后发布 2009 年亏损约 15123 万元。在这种频繁地变更财务业绩数据面前,我们不得不佩服绿大地财务数据的神奇,这种恶劣的行径是对所有利益相关者的不负责任,同时自身损失重大,几乎将前几年的利润损失殆尽,同时也收到了法律的制裁。这只“黑天鹅”能否洗尽铅华,重新恢复往日风光仍在观察中。

5.2 基于公司治理角度分析绿大地会计信息披露失真

5.2.1 公司内部治理不完善

(1)公司股权高度集中

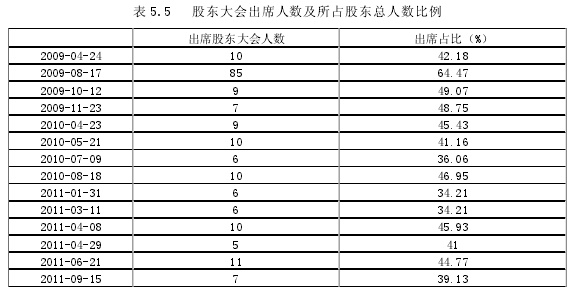

绿大地公司作为上市公司,但其还是采用家族式地管理机制,其从采购、付款、入库、生产到销售等重要环节都没有监督和检查、资产认定模糊。再加上公司 28.63%的股权都集中在董事长何学葵身上,股权高度集中,导致很多中小股东“搭便车”,甚至极少参与股东大会,绿大地 2009-2011 年召开的股东大会,股东的出席比例大部分都低于 50%(如表 5.5,图 5.2)①,可见,股权的高度集中,使其他股东丧失参与公司决策的积极性,在上述环节存在诸多缺陷和不规范性的前提下,何学葵“一股独大”,在缺乏其他股东监督约束的情况下,自行决策,导致会计信息失真,最终造成业界的一桩丑闻。

(2)董事长和总经理二职合一

绿大地公司从 2007 年上市直到 2009 年,一直由何学葵同时担任董事长和总经理二职,二者之间的监督关系荡然无存,监事会的提名和更换全由其一人掌控,这就使绿大地公司出现了“关键人”控制现象,她为了满足上市公司“圈钱”的目的,操控、粉饰对外披露的会计信息,这也成为绿大地财务丑闻的一大动因。

(3)内部控制失效

监事会是我国《公司法》明文规定上市公司必须设立的机构,作为制约董事会的执行机构,但是由于立法简单,没有做详细的规定,导致监事会成员的职能没有有力的法律保障,监督作用无法有效发挥。绿大地公司的监事会严重缺乏独立性,这从监事会的召开次数上就可以看出来(见图 5.3)成为董事会的附庸,董事长直接决定监事会人员名单,按照个人意志频繁更换监事会成员,而不是通过董事会和职工大会投票表决。另外,绿大地公司的董事会也缺乏独立性,独立董事不仅规模少,更不发挥其事前监督的作用,就以郑亚光来说,这位业界知名人士,不论是能力还是经验都无可挑剔,怎么可能没有发现绿大地公司上市以来的种种“粉饰”行为,但其在 2010 年召开的 18 次董事会会议中,从未投过反对票。可以看出,绿大地内部控制基本失效,不论是董事会还是监事会都成为何学葵操纵财务报表的一件外衣。

(4)激励约束机制不健全

绿大地公司虽然针对高管制定了股票期权激励计划,但激励力度较小,引起高管不满,导致公司董事会成员多次变更,至今只有两位董事是熟悉的面孔。如此频繁地变换公司高层管理人员,使董事会的决策无法连贯,为绿大地公司对外披露虚假会计信息提供了很大空间。

5.2.2 公司外部治理不健全

(1)资本市场机制不健全

由于我国资本市场起步较晚,建设不像西方国家般先进,更未形成半强式有效市场,导致资本市场沦为一些上市公司“圈钱”的工具。绿大地公司正是因为看中了资本市场可以“牟取暴利”,才会利用一系列手段欺诈上市。截止 2011 年,绿大地公司的确通过股票筹资获取了巨额利润。据深交所上市公司资料显示,绿大地股票首日发行价是 16.49,到收盘飙升了接近三倍,接近 300%的涨幅,使绿大地公司在五个交易日募集了 8 亿资金,公司市值大幅度飙升。公司高层管理人员也因此身价倍涨,何学葵更是跻身到 2009 年胡润富豪榜行列,绿大地也成了“明日之星”。资本市场这种强大的“超能力”成了绿大地违规造假的一大动因。

(2)地方政府监管不健全

从原则上说,地方政府应该说是上市公司上市的一道关口,更是兼负监督管理的重要责任,但是实际情况中,由于上市公司能为本地带来巨大经济利益,为财政创收,为地方政府造“绩”。在绿大地会计信息披露违规一案中,地方政府变成了助其蒙混上市的一把保护伞,在绿大地公司被立案调查后,地方政府消极应付,甚至还不遗余力地给予绿大地公司帮助,企图助其“脱险”,增大了案件的调查难度。正是因为这种盲目地“地方保护主义”,使原本公正独立的地方监管失效,使绿大地公司更加肆无忌惮地进行违规披露。

(3)中介机构搪塞敷衍

会计师事务所、律师事务所和保荐机构等中介机构的审计审核,是防止会计信息违规的屏障。绿大地更改、造假的手段在业内已是司空见惯,中介机构只要稍加留心就可以找出漏洞,但是绿大地公司的成功上市证明,中介机构没有独立地执行工作,没有深入查证会计信息的真实性,还极有可能为了获得更大的利益为绿大地上市保驾护航。据资料显示,绿大地自 2007 年上市以来,变换了四次会计师事务所,由最先的鹏城会计师事务所到中和正信会计师事务所,再到中审亚太会计师事务所,最后到中准会计师事务所,每次变更事务所的时间均在出具年报之前,同时审计费用也从逐次增加。绿大地如此频繁地更换事务所,极有可能是公司与事务所之间在会计信息披露方面存在较大的意见分歧,其不是寻找能够帮助其发现并纠正问题的事务所,而是再找合谋者。会计师事务所这种为了追逐利益而罔顾行业规则和信誉的行为,不仅使绿大地等上市公司违规披露会计信息的行为更为普遍,还使整个会计师事务所协会诚信度降低。

5.3 小结

前面章节研究中提到,内外部公司治理缺陷是造成会计信息披露质量低下的根本原因,套用到“绿大地”财务造假案例上正好可以得到进一步说明。从内部公司治理方面来说,28.63%的股权掌握在董事长一人手中,且董事长兼任总经理一职,这种股权的高度集中和二职合一的现象,再加上董事会、监事会流于形式,造成了“关键人”控制公司的局面,导致董事长行为缺乏内在的监督和约束,董事长为了自身利益最大化操纵盈余,披露虚假会计信息,给利益相关者造成了极大的损害;从外部公司治理方面来说,虽然说近年来上市门槛抬高了,但是监管审查的力度却没有跟上,绿大地就是很好的印证,在上市前存在的大量虚增资产、虚增收益的现象没有被发现,导致其成功上市后更加猖獗,再加上地方监管部门的“地方保护主义”倾向,导致其没有停止财务造假的行为,会计师事务所更是由于竞争激烈,依附于客户,不出具客观真实的审计报告,并沦为“绿大地”公司财务造假的帮凶。这些公司治理的缺陷导致该公司会计信息违规披露现象层出不穷,最终戴上了“ST 帽子”。本文在下一章节将会针对存在的问题,提出一些合理的建议。