5跨国投资模式影响因素及实证分析

5.1跨国投资模式影响因素及基本假设

5.1.1所属行业异同情况

根据交易成本原理,目标公司若和投资公司在同一或相近行业,那么交易成本会比较低,而生产成本th较高,所以投资企业会选择战略联盟。如果目标公司不在同一或相近行业,那么交易成本会比较高,生产成本比较低,企业会选择并购。根据此观点,本文提出:

HI;目标公司属于同一行业或相似行业,企业倾向于选择战略联盟;目标公司属于不同行业或相似行业,企业倾向于选择并购。即解释变量industry与被解释变量mode存在正相关关系。

5.1.2产品关联度

根据资源原理,当目标公司的大部分资源对投资公司并无吸引力,或者说是多余时,应该选择战略联盟。当投资公司需要目标公司的大部分资源时才釆取并购。这里把资源等同于产品,并提出产品关联度的概念。产品关联度是指投资企业的产品和目标企业产品的差异程度。产品差异越大,表明相关度越小,投资企业越是需要目标企业的产品来补充自己的产品;反之,则相反。根据此原理,本文提出:

H2:投资公司和目标公司产品相关度小时,投资企业倾向于选择并购;投资公司和目标公司产品相关度大时,投资企业倾向于战略联盟。即解释变量product与被解释变量mode存在正相关关系。

5.1.3实力强弱情况

根据博弈论理论,势均力敌的企业选择合作即战略联盟是做好的选择,如果选择不合作结果会是两败倶伤。当两个企业竞争力悬殊时,对竞争力强的企业最好的结果是非合作博弈,应该釆取并购。本文提出:

H3:目标公司和投资公司实力相近时,投资企业倾向于选择战略联盟;目标公司和投资公司实力相差悬殊时,投资企业倾向于选择并购。即解释变量power与被解释变量mode存在负相关关系。

5.1. 4文化差异情况

文化差异情况也直接影响着投资企业的交易成本。如果两国文化差异大,则交易成本高。反之,交易成本就相对较低。因而如果目标企业与投资企业的文化差异较大时,则倾向于并购,以有效降低市场交易成本。若两者文化差异小,倾向于战略联盟。本文提出:

H4:目标公司和投资公司文化相近时,投资企业倾向于选择战略联盟;目标公司和投资公司文化差异大时,投资企业倾向于选择并购。由于后文将文化差异小时取值为1,文化差异大时取值为0。即预期解释变量culture与被解释变量mode存在正相关关系。

5.1.5国际化经验

国际化经验也直接影响着投资企业的交易成本。这里的国际化经验指的是投资企业在此次投资之前进行过海外投资的次数。如果投资企业的国际化经验丰富,那么它的交易成本较低,则倾向于战略联盟。如果投资企业的国际化经验缺乏,则它的交易成本高,倾向于并购。本文提出:

H5:投资公司的国际化经验越丰富,则越倾向于选择战略联盟。相反,如果投资公司缺乏国际化经验,就会越倾向于并购。即预期解释变量experience与被解释变量mode存在正相关关系。

5. 1.6投资企业的资金结构

投资企业资金来源主要有以下几类:自有资金,银行贷款,当地市场融资,本地政府补助,民间自筹。由于自有资金能使企业在成本上形成优势,因而企业自有资金所占比例的大小是企业实力的重要标志。资金优势对跨国投资模式的选择也是一个重要影响因素。如果企业资金结构中自有资金所占比重高,企业资金优势明显,那么企业倾向于对资金有更高要求的并购。如果企业资金结构中自有资金比例不高,那么企业在跨国投资时倾向于战略联盟。

H6:投资公司自有资金比例越高,越倾向于并购;投资企业自有资金tb例越低,越倾向于战略联盟。即预期解释变量experience与被解释变量mode存在负相关关系。

5. 2实证模型

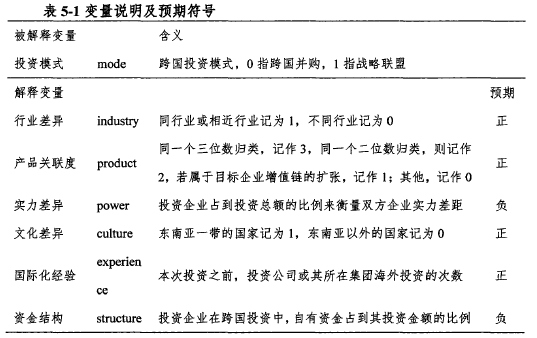

5. 2.1变量说明

因变量:跨国投资模式,以二分量表示:0指跨国并购;1指战略联盟自变量:

(1)企业行业差异:本文把行业差异设定为虚拟变量。同行业或相近行业记为1,不同行业记为0

(2)产品关联度:本文对产业的分类以《国民经济行业分类》为标准。假如投资企业所需产品和目标企业产品属于相同的三位数归类,记作3;若不属于三位数归类,但属于同一个二位数归类,则记作2;若投资企业的产品属于目标企业增值链的纟广张,记作1;若不属于上述情况,记作0。

(3)实力差异:这里用投资企业占到投资总额的比例来衡量双方企业实力的强弱。

(4)文化差异:这里把文化的差异设置成虚拟变量。认为东南亚一带的国家和我国文化差异小,标记为1,东南亚以外的国家标记为0

(5)国际化经验:本文将此因变量设定为在本次投资之前,投资公司或其所在集团进行海外投资的次数。

(6)投资企业资金结构:本文把此因变量设定为投资企业在跨国投资中,T自有资金占到其投资金额的比例。

各解释变量与被解释变量的说明及其之间的预期关系总结为下表

5. 2. 2样本选取

本文的样本选自浙江省农业厅统计的截至2013浙江年农业跨国投资的的数据。符合本文讨论范畴的企业共计44家。

5. 2. 3模型设定

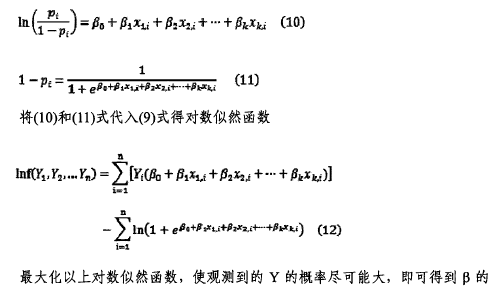

本文研究跨国并购和战略联盟的选择,是一个二元选择变量,所以本文采用二元选择模型。因为不能保证变量之间存在较强线性关系,所以不选择二元线性概率模型。本文采用二元Logh模型考察企业行业异同,企业资源异同,企业实力强弱,文化差异,国际化经验这五个因素对企业跨国投资模式选择的影响。

1、基本框架

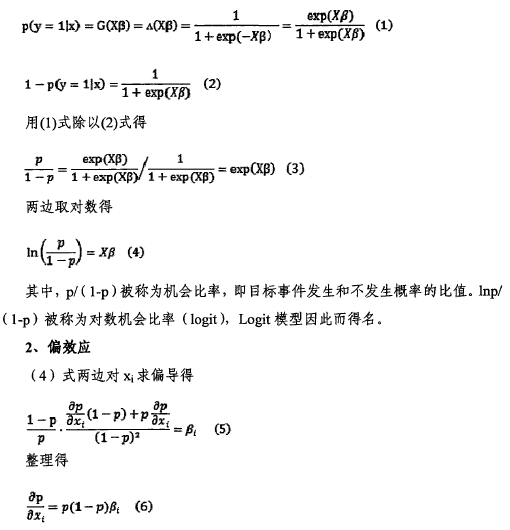

Logit模型假定被解释变量y服从标准的Logit分布

(6)式表示在其他解释变量不变的情况下,解释变量xi变化一个单位带来被解释变量发生的概率变化多少单位。因为p/(l-p)>0,所以偏效应的符合取决于Pi的符号。xi和xj变化的相对效应可表示为

5. 2. 4计量结果及分析

我们首先报告出了各个变量的描述性统计分析。industry的最大值为1,最小值为0,均值为0.73。product的最大值为3,最小值为0,均值为1.55。power的最大值为1,最小值为0.49。culture的最大值为1.0,最小值为0,均值为0.55。

experience的最大值为3.0,最小值为0,均值为0.75。structure的最大值为1.0,最小值为0.11,平均值为0.47。mode的最大值为1,最小值为0,均值为0.84。

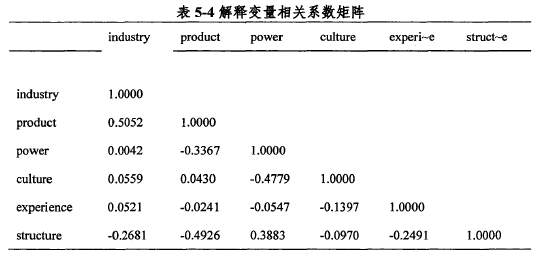

我们在表5-4中汇报了各个解释变量的相关系数矩阵。从表中可知,任意两个变量的相关系数都不超过0.6,最大的相关系数为industry与product之同的相关系数(0.5052),其次是product与structure之间的相关系数(-0.4926)?相关系数超过0.4的还有power与culture之间的相关系数(-0.4779 )。综合可知,各个解释变量之间不存在高度相关的情况,可以在一等程度上降低多重共线性出现的可能性。

我们釆用Logit模型进行回归,由于Logit的原理是采用迭代的方法进行参数估计,所以在变量过多时常常出现重复迭代甚至无法估计出参数的情况,我们具体采用单变量和选择性加入变量的方式得出参数估计结果。由于变量过多,限于数据限制,只有44个样本,将所有解释变量放入模型中时,无法估计出结果。

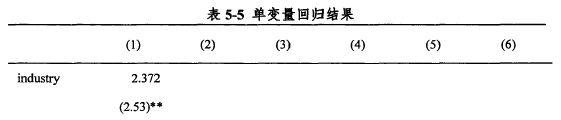

我们采用反复修正的方法,将数值型变量放入模型,选择性的依次放入虚拟变量和分类变量得到如下回归表5-5和表5-6。首先进行单独回归,被解释变量投资模式对各个解释变量分别回归得到表5-5。从表5-5可知,除了 structure无法得出回归结果之外,其余五个解释变量均得出了回归结果,而且变量符号都与预期相一致。

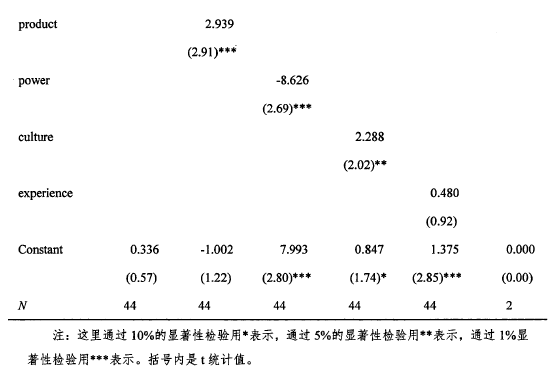

虽然行业差异、产品相似度、实力差距、文化差异和国际化经验都估计出了大体令人满意的结果,然而令人沮丧的是,即使在单变量Logit模型中,也无法估计出投资企业资金结构的系数。由于无法单独对structure进行回归,只能把structure变量去掉。去掉structure之后,接着我们将更多变量纳入模型,看结果是否有显着变化。当不含有experience时,culture的存在,无法迭代出因归结果,所以没有将experience单独易!j除,表5-6没有报告出不含experience时的结果。

从方程(7) - (11)可知,行业差异对投资模式具有显着正向作用,意味着同行业或相近行业,越倾向于釆用战略联盟的投资方式,这与交易成本原理所一致:目标公司若和投资公司在同一或相近行业,那么交易成本会比较低,而生产成本比较高,所以投资企业会选择战略联盟。如果目标公司不在同一或相近行业, 、那么交易成本会比较高,生产成本比较低,企业会选择并购。

从方程(7)及(9) - (11)可知,产品关联度的符号显着为正,意味着如果投资企业和被投资企业生产的产品在更细分的层面相似,即投资企业和目标企业之间产品相似度越大,那么更倾向于釆用战略联盟。当我们把产品表示资源时,这与根据资源原理所预测的相一致,当目标公司的大部分资源对并购公司并无吸引力,或者说是多余时,应该选择战略联盟。当并购公司需要目标公司的大部分资源时才采取并购。

从方程(7) (8) (10) (11)可知,实力差异的符号显着为负,表明投资企业与目标企业实力差距越大,投资企业更倾向于釆用并购的投资方式,这与博弈论中的合作和非合作博弈理论预测的相一致,势均力敌的企业选择合作即战略联盟是做好的选择,如果选择不合作结果会是两败倶伤。当两个企业竞争力悬殊时,对竞争力强的企业最好的结果是非合作博弈,应该釆取并购。

从方程(7) - (9)及(11)可知,文化差异的符号显着为正,表明与我国文化差异小东南亚一带的国家,投资企业倾向于釆用战略联盟的投资方式,而东南亚以外的国家标记为倾向于采用并购的投资模式。这与文化差异影响投资企业的交易成本所预测的相一致。如果两国文化差异大,则交易成本高。反之,交易成本就相对较低。因而,目标企业和投资企业文化差异较大时,则倾向于并购,以有效降低市场交易成本。若两者文化差异小,倾向于战略联盟。

从方程(1) - (11)可知,不管是仅含国际化经验单变量模型,还是包含全部变量的多变量模型,国际化经验的系数都为正,但统计上都不显着。这表明投资企业的国际化经验还不足以对投资模式产生显着影响。这可能由于浙江省的投资企业普遍海外扩展经验不足,也有可能国际化经验对投资企业投资模式的影响没那么大。

5. 3本部分小结

我们首先通过单变量Logit回归模型将无法得出估计结果的structure变量别除掉,然后对多变量Logit模型进行了估计。不管单变量模型还是多变量Logit模型,结果基本是稳健和可靠的。具体而言,我们发现,行业差异、产品相似度、投资企业和目标企业实力差距及文化差异对投资企业投资模式具有显着影响,而且符号与理论预期相一致。然而,投资企业国际化经验对投资模式的影响方向与-理论预期相一致,但不管是单变量还是多变量Logit结果都没有通过统计学层面的显着性检验,这可能由多方面原因造成的。第一,这可能是浙江省走出去企业所具有的的特征,国际化经验在浙江省企业走出去的投资模式方面没有显着影响。第二,可能由于样本偏差造成的,受到数据限制,本文的样本只有44个有效样本,走出去投资企业的国际化经验最大值仅为3,说明大部分样本企业所具有的的国际化经验并不丰富,直接导致国际化经验方面的影响不显着。遗憾的是,不管在单变量模型还是多变量Logit (未指出)中我们都没有估计出structure的系数,导致在实证分析部分不得不将structure变量别除。