4 促进收入分配公平的个税课税模式选择

4.1 我国当前个税课税模式的选择

4.1.1综合课税模式目前还只是一种理想

目前,综合课税模式是世界上应用最广泛的课税模式,.世界各国个税课税模式演变的主要趋势也是由分类课税模式迈向综合课税模式,各国的实践经验表明,综合课税模式是三种课税模式中最为公平的一种。其公平性主要表现在:一是宽税基能涵盖纳税人的所有收入,不存在对某些收入来源不征或少征的现象;二是累进的税率能很好地调节高收入者的收入;三是符合纳税人实际情况的费用扣除标准能充分考虑到纳税人的纳税能力,体现量能负担的原则;四是严格的纳税申报制度能够减少税源的流失,而税务机关较高的征收管理水平能够保证纳税申报制度较好的进行。

虽然综合所得税制己被证明是最公平的课税模式,但实施综合所得税制需要一定的条件才能保证其很好的发挥调节收入分配的作用,具体来说必须具备以下条件:一是税务机关能够在全国范围内建立一套完整的信息体系,将税务部门与银行、其他金融机构、工商、海关等部门联合起来以调查取得纳税人全部收入信息以及其他家庭成员的情况,居民所有的收入必须透明化、货币化,以便税务机关根据公民的实际情况进行有效的监管;二是纳税人要具有较高的纳税意识,自觉、主动、及时的进行纳税申报,这样才能保证税源及时上缴,减少税收的征管成本;三是要具有较高的税收征收管理水平和现代化的征管手段,这样才能保证纳税人自主申报纳税的顺利进行,较少偷税漏税等违法行为的发生。

结合我国目前的现实情况,我国还不具备实行综合所得税制的条件:一是税务机关很难掌握到纳税人的真实收入情况,改革开放以来,人们的收入方式和手段日趋多样化,尤其是高收入阶层有多重收入来源渠道。很多收入尤其是灰色收入具有隐蔽性强、非货市化、不透明的特征,这就为个人收入调查增添了不小的障碍,使得税务机关对很多隐性收入和非现金收入难以调查取证造成税款的流失,使得税务机关不能掌握到纳税人的综合收入信息;二是目前我国国民纳税意识淡薄,没有充分认识到纳税是每个公民应尽的义务,并且存在着企图通过逃税避税等手段逃避纳税的心理,很难保证自主纳税申报制度的顺利进行;三是我国税收征管水平较低,无法掌握纳税人的全面的纳税信息,很难对纳税人的收入进行稽核比对。

综合所得税制作为最为公平的课税模式,是我国个人所得税的最终归宿,但基于我国目前的国情还不具备实行综合所得税制的各种条件,如果强行实施不仅会造成税收机关征收管理的难度加大,还会造成更大的税收漏洞,因此,我国应选择与我国现实的国情相适应的课税模式,待时机成熟,各项条件都具备时再实行综合所得税制。

4.1.2分类与综合课税模式是基干我国目前现实的选择

目前我国的分类所得税制暴漏出来的种种弊端显示出我国目前已经不适合再采用分类所得的课税模式,但是任何一种模式的转变不是一蹴而就的,况且在目前我国条件尚不成熟的条件下我们应该采取一种渐进的方案,即实行分类与综合所得税制,通过源泉扣缴和纳税人自行申报相结合的征收制度既能发挥分类所得税制源泉抵扣的优点减少税源的流失,又能通过实行自行申报制度增强纳税人意识。尽管我国个人所得税改革的最终方向是综合所得税制,但基于现实我国采取分类综合所得税模式,通过实行分类综合所得税制积累经验,为以后时机成熟实行综合所得税制做好铺垫。我国自2007年元旦开始实行的个人所得税申报制度,开启了我国个人所得税“分类计税”与“综合申报”并行的双轨制格局。由于实行建立在个人申报基础上的综合所得税制要经历一个渐进的过程,让一部分高收入者先行一步,将各种应纳税的收入合并计算并自行申报,既开启了中国个人所得税迈向综合制的大门,也是未来的综合与分类相结合个人所得税制的“试验”或“预演”.

4.2 我国个税课税模式的可行性方案

中国个人所得税改革的近期目标是分类与综合的课税模式,相比于现阶段实行的分类所得课税模式,分类与综合课税模式引入了综合课税模式的成分,即除了对有些项目继续实行分类征收,使用不同费用扣除标准和税率外,对有些项目实行综合征收,适应综合的费用扣除标准和综合的累进税率,加大了个人所得税对收入的调配力度。然而在具体设计分类与综合课税模式的可行性方案时,需要考虑哪些项目适应分类征收,哪些项目实行综合征收,实行综合计征纳税人的界定,分类计征与综合征收的税率设计是怎样的,综合征收的费用扣除标准是怎样的以及如何减少税源的流失等等具体实践问题,因此在立足于中国现阶段税务机关征收管理水平的现状下,以国际上其他国家个人所得税改革的经验为主要借鉴,在不造成过大的征收成本下,在现有的分类所得税之下引进综合所得税制模式,实现由分类所得税制向分类综合所得税制的跨越。

4.2.1对实行综合计征纳税人的界定

之所以设定综合计征纳税人年所得12万元以上的标准,主要有两个原因;一是在己经实施的年所得12万元以上的纳税人实行自行申报纳税的基础上设定这个标准,能够大幅度的减少税收的征收成本;二是个人所得税6^主要功能是对高收入群体进行调节,相对于年所得12万元以下的纳税人,只调节年所得高于12万元的纳税人显得更有必要。

4.2.2分类征收项目与综合征收项目的划分

对于年所得低于12万元以下的纳税人,按所得项目分类计征的税款就是其最终纳税额,然而对于年所得高于12万元以上的纳税人,按所得项目分类计征的税款相当于预缴税款,按分类征收项目和综合征收项目分别适应的方法计算后补缴税款。因此对所得项目区分分类征收项目和综合征收项目仅仅对年所得大于12万元以上的纳税人才有意义。划分分类征收项目与综合征收项目的标准有很多,在我国现有的11个个人所得税征收项目不变的情况下,主要有三个区分标准:区分劳动所得和资本所得;区分经常所得和非经常所得;区分可以源泉抵扣和不能源泉抵扣。

如果按区分劳动所得和资本所得来划分分类与综合项目,则除去偶然所得和国务院财政部确定征税的其他所得外,划入劳动所得的项目有工资薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得;个体工商户的生产经营所得,对企事业单位的承包经营、承租经营所得属于劳动所得和资本所得的混合项目;利息、股息、红利所得,财产转让所得、财产租赁所得属于资木所得项目。如果从收入公平分配的角度讲,应该将划入资本项目所得的采用累进税率实行综合征收,而对劳动所得实行分项计征,但从经济运行效率角度讲,过高的税负会使得具有较高流动性的资本所得流向别处。因此,这也就涉及到公平与效率的抉择问题。

如果按获得所得的频率来划分,将经常性的、持续性的、可预期性的所得划分为经常所得,实行综合征收,而将偶然不具有持续性、不能有效预期的所得划分为非经常所得,实行分类计征,然而这种划分方法最大的问题在于有些收入无法准确的划分,如股息、红利项目所得,有固定发放期限和金额的可以划分为连续性收入的,而对于那些不定期发放股息红利的来说则不能划分为连续性收入,因此这种划分方法缺少现实的可行性。

如果按收入是否能够实行源泉抵扣来划分,则可以将能实现源泉抵扣的所得项目工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得部分项目实行综合计征,对于不能实现源泉抵扣的个体工商户的生产经营所得,对企事业单位的承包经营承租经营所得项目实行分类计征。

综上所述,我们可以将第一种标准和第三种标准结合起来,对能实现源泉抵扣的劳动所得实行综合计征,对不能实现源泉抵扣的资本所得实行分类计征。

4.2.3分类计征税率与综合计征税率的设计

在分类与综合课税模式下,考虑到与将收入划分为按分类项目征收和按综合项目征收的衔接,同时为了减少征收成本,可将按照分类项目征收的收入继续按照之前的税率征收,而将按照综合项目征收的收入按照类似与工资薪金的超额累进税率征收。在充分考虑到税收调节收入分配的作用的前提下,将对于实行分类课征的各项所得继续实行20%的比例税率,将一次性收入较高的偶然所得,实行加成征收,具体来说,对于一次性偶然所得应纳税所得额超过10万元的,超过部分加征五成,对于一次性偶然所得应纳税所得额超过20万元的,超过10万元的部分加征十成,如此一来,偶然所得的适应税率实际上由比例税率转变为了累进税率,既调节了收入的分配,又鼓励了人们勤劳致富。同时,在考虑到当前税制改革坚持“宽税基,低税率”的原则下,降低税率、减少税率的累进档次是在设计综合所得的税率时应该要考虑的因素。因此,在充分考虑到我国的税负水平、税收结构以及实现收入分配公平的目标下,建议将我国实行综合课征的各项所得采取3%-40%的五级超额累进税率。具体如下表4-1所示:【1】

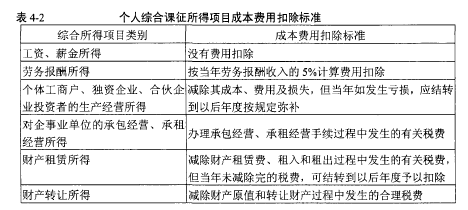

4.2.4综合费用扣除标准的设计

限于当前税收征收环境和税收征管条件的制约,我国目前还无法实行最有利于收入分配公平的差别化费用扣除标准,因此,还是在考虑到分类所得税制与分类综合所得税制的衔接方面,以及从最大限度的减少征管成本的角度,将按照分类项目征收的收入继续按照之前的分类扣除标准进行扣除,考虑到税收调节收入分配的角度,将按照综合项目征收的收入按如表所示进行费用扣除标准的设计,如下表4-2所示:【2】

必须要强调指出的是,以上只是一种过渡时期的方案构想,中国经济的发展水平具有复杂性,过渡时期所可能具有的种种特殊性应该予以充分考虑。只有在通盘谋划的前提下,关注个税改革措施与其他政策工具的有效协调、配合,才有可能构造出较为完善的综合与分类相结合的个人所得税制度。