������4��ZY֤ȯ��˾��չ�߾�ֵ�ͻ��Ƹ�����ҵ���SWOT����

����ZY֤ȯ����2002��11��8�ճ����Ĺɷ�����˾,����ʱע���ʱ�10. 33��Ԫ��2008�깫˾�����������,ע���ʱ�������20. 33��Ԫ��2012���,��˾�����ʲ���ģ110��Ԫ�����ʲ�40��Ԫ�����ʱ�29��Ԫ,�����ͻ��ʲ�1400����Ԫ��

������˾�ع���һ���ڻ���˾��һ�һ����������˾,ȫ��ӵ��һ��ֱͶ��˾,���豱�����Ϻ���֣�ݡ��������ƺӽ����ǵȶ�ҷֹ�˾,��֤ȯӪҵ����54�ҡ������Ϻ��ֹ�˾ͳ�������˾����ӪͶ��,����Ȩ����̶���������ӪͶ�ʡ�

��

����4.1�ⲿ��������

����4.1.1�г�DZ��������Ѹ��

�����������,�й����������������˶������й��߾�ֵ��ʿ�IJƸ����鱨��,�������������뱴���ʱ������������벨ʿ����ѯ��˾����������������ƾ���ѧ��,�й�����ҵ�Ը߾�ֵ�ͻ��Ƹ������г������ӳ̶ȿɼ�һ�ߡ�

�����������к�����ƾ���ѧ���Ϸ����ġ�2012���й�˽�����з�չ���桷������ʾ:“�й��߾�ֵ��Ⱥ����������Ѹ������,������2006���36. 1����������2011���118. 5����,Ԥ����2015�꽫�ﵽ219. 3���ˡ�ͬʱ,���߾�ֵ��Ⱥ����Ҳ��2006���1����������2010���3. 2���ˡ����ͬʱ,�߾�ֵ��Ⱥ�ܹ����еĿ�Ͷ���ʲ���2006���10. 4����Ԫ���ӵ�2010���30����Ԫ,Ԥ����2015��,������ֽ��ﵽ77. 2����Ԫ”��

���������ж���ĸ߾�ֵ��Ⱥָ���˿�Ͷ���ʲ�����1000��Ԫ����ҵ���Ⱥ;���߾�ֵ��Ⱥָ���˿�Ͷ���ʲ�����1��Ԫ����ҵ���Ⱥ��

�����ӲƸ��ĵ���ֲ�����,�й��߾�ֵ��Ⱥ��Ҫ�������й��������ľ�������,������������,�齭�����ͻ��������������кͱ�����˾���Ϸ����ġ�2011���й�˽�˲Ƹ����桷��ʾ:“2010��ĩ,ȫ������5��ʡ�еĸ߾�ֵ��Ⱥ��������3����,�ֱ�Ϊ�㶫���Ϻ����������㽭�ͽ���;��10��ʡ�еĸ߾�ֵ��Ⱥ��������1-3����֮��,�ֱ�Ϊɽ�����������Ĵ������������ϡ��ӱ�������ϡ������Ͱ���;����ʡ�еĸ߾�ֵ��Ⱥ��������1����”��

������ʿ����ѯ�����ġ�2010ȫ��Ƹ����桷��ʾ:“2009����й�ӵ�а�����Ԫ�ʲ��ļ�ͥ�����ﵽ670��,����Ծ���������λ,������������4715����ձ���1230��,���й�������Ԫ�ʲ��ļ�ͥ����ռ�Ƚ���0.2%,�����������ռ��4. 1%���ձ���ռ��2. 5%,δ���ķ�չ�ռ��”��

������ʿ����ѯ��˾��Ϊ:“�й��Ƹ��г�δ��ӵ�о�������ռ�,��Ҫ�������������������:ǿ���ľ�������;˽Ӫ��ҵ��_����ʱ��г��ķ�չ��2010��ڶ�����,�й���Խ�ձ���Ϊȫ��ڶ����塣���ͬʱ,�й�����һֱ�����ƶ�������������,��ƽ�⾭������”��

�����ڹ�ȥ��ʮ����,�й�����Ŭ���س�����ҵ����,��ȡ�������ŵ�Ч����

�����й�������̨���������Դٽ�˽Ӫ��ҵ�ķ�չ,Ϊ˽Ӫ��ҵ����ԭ��������ҵ�����ż���˽Ӫ��ҵ������Ϊ�й���ҵ��Ⱥ���Լ������в����IJƸ������ܴ���������á��ʱ��г����ڲƸ����������Ϊ�ؼ�,�ʱ��г�����������ҵ�ҽ�����ҵ�ɹ�ת��Ϊ�Ƹ�,ͬʱҲʹ����ͨ��Ͷ��������ҵ����Ƹ����й��ʱ��г�ռGDP�ı�����Խ�С,ԼΪ40%,���֮��,��������ʱ��г�ռGDP�ı���ͨ���ߴ�70%���ϡ����,�й��ʱ��г����о�������ռ䡣

����4.1.2�ʱ��г���Ʒռ��Խ��Խ��

�����ڷ���ƫ��������졢�Ƹ�Ŀ�������Ԫ������ʹ��,�߾�ֵ��Ⱥ��Ҫͨ�������ۺ϶������ʲ�������ʵ�ֶԲƸ��Ĺ���;�г��ķ�չ��Ͷ�ʲ�����ḻΪ���ṩ�˿���,ʹ�ø߾�ֵ��ʿ��ʵ���ʲ����ó��ֳ���Ԫ�������ơ�

����2009���,���ֽ������Ʊ�����ز��ͻ���Ϊ�����Ĵ�ͳͶ�����ռ�ȸߴ�80%����,��2011��,�����ʲ�ռ���½���70%���ҡ����ͬʱ,˽ļ����˽ļ��ȨͶ��Ϊ�������������Ͷ�ʺ��������Ʋ�Ʒ�ڸ߾�ֵ��Ⱥ���ʲ������ռ��������

�����߾�ֵ��ʿ����ƫ����������,ϣ��ͨ����ͬ�������Ͳ�Ʒ���ʲ�������ϳ������Լ����ճ����������ʲ����,��ø��õĻر�,��Ʒ�Ķ�Ԫ��Ҳ����һ���ƶ��˸߾�ֵ��ʿ�ʲ����õĶ�Ԫ����

����֤ȯ��˾�����Ʋ�ƷĿǰ�������������Ʋ�Ʒ�����в�Ʒ���,��֤ȯ��˾������ʱ��г���Ʒ����߱����������ơ��ر���2012��֤ȯ��˾���´������,֤ȯ��˾���ʲ�����ҵ���¡�֤ȯ��˾ֱ��Ͷ��ҵ��Ĵ��½��������֤ȯ��˾���ʱ��г���Ʒ����Ŀ�������,����г����Ѿ����ֵ�֤ȯ��˾�ʹܶԳ����Ʒ���������Ʒ���̶��������Ʒ��,�Լ�֤ȯ��˾ֱ��Ͷ�ʻ��𡢲�������Ȳ�Ʒ������صķ�����������,�õ��˸߾�ֵ��ʿ������,����δ�����µĽ�һ���,֤ȯ��˾���ṩ�ʱ��г���Ʒ���÷�������ƽ���һ��չ�֡�

����4.1.3��ҵ����Ϊ�߾�ֵ��Ⱥ��������Խ��Խ��

�����й��߾�ֵ��Ⱥ�����������ҵ��Ϊ��������ҵ��Ϊ���ĸ߾�ֵ��ʿϣ���Ƹ������������������ṩ���˷���,�����Խ��������쵽�߾�ֵ��ʿ����Ӫ��ҵ,�ṩ��ҵ���ʷ���ķ���

����Ŀǰ���ȫҵ�����ʸ��֤ȯ��˾,��ֱ��Ͷ�ʡ���Ȩ���ʡ�ծȨ����ҵ�����Ѿ��dz�����,�ر������������г�����С��ҵ˽ļծ��ҵ��ķ�չ,֤ȯ��˾�Ѿ��ܹ�Ϊ��ҵ�ṩȫ�������ڵ����ʷ����ڸ��˿ͻ�������,֤ȯ��˾Ҳ�Ѿ����ֽ��������ƱԼ���������ʡ�ծȯ��Ѻ���ʡ�������ȯҵ��ȷ�������˴���,�Ը��˿ͻ��������ֶκͷ�ʽԽ����������

������Ϊ��ҵ���ĸ߾�ֵ��ʿ�Ը��˲Ƹ�����ҵ�Ƹ�������Ϲ���,����ۺ����ʱ��г�����������Ϊ���ԡ�֤ȯ��˾���������Ϲ�Ʊ���͡���ѯ��Ͷ�С��ʲ�������ֱͶ��ҵ��Ļ�����Ϊ���ṩ�ۺ��ԲƸ�����������߱���Ȼ���ơ�

����4.2�ⲿ��в����

����4.2.1����ҵ��ռ��������λ

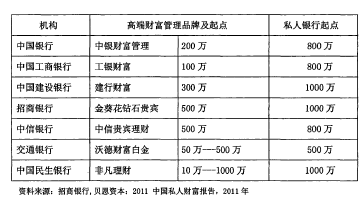

�����ڲƸ�����������ѡ����,˽�����пͻ���85%ʹ���������н��вƸ�����,�ָ߾�ֵ��ʿ��Ȼ��������ѡ��ɷ�����ҵ���е�˽������;ʹ���������е�˽�����пͻ�ռ38%;ʹ��֤ȯ��˾���вƸ���������15%;ʹ�����й�˾�ͻ���˾��ռ�Ⱦ�Ϊ8%������˽������ƾ���Ӵ�Ŀͻ�����,���ͷḻ�����Ʋ�Ʒ,�۵IJ�Ʒ�Ƽ���Ϊ���Զ�Ԫ�����ƿͻ�����ѡ���й�,����һ�㽫�ͻ����ֳ�Ϊ��ͬ�Ƹ�����,һ�������:��һ���Ǵ������пͻ�,�����ƿͻ��ʲ���ģ;�ڶ����Ǹ߶˲Ƹ������ͻ�,һ��Ҫ���ڸ��н����ʲ��ﵽ100��Ԫ����;��������˽�����пͻ�,��Ͷ���ʲ�һ����1000��Ԫ����;��������������¡����Ʒ���ij��߾�ֵ�ͻ�,ͨ����Ͷ���ʲ�Ҫ����1��Ԫ���ϡ�

����

������ҵ���е�˽������ӵ�нϴ�Ŀͻ�����,ͬʱ���ṩ��Ϊ��ȫ�Ķ�Ԫ��Ʒ�ͷ����ڲƸ���������δ����ѡ����,�ָ߾�ֵ��ʿ��Ȼ��������ѡ��ɷ�����ҵ���е�˽�����С�ͬʱ,������֤ȯ��˾�ĸ߶˸�������ҵ�����Ƹ�������˾�ķ�չ,ѡ�������Ƹ����������Ŀͻ�����Ҳ����������

�����й�����ҵ���з����涨��ҵ���в��ô�������Ͷ�ʺ�֤ȯ��Ӫҵ��,����������ò�����Ͷ�ʻ���������н��ڻ�������ҵͶ�ʡ���ҵ��Ӫ��ָ��˼��ʹ��ҵ������ֱ�ӽ��ж�Ԫ�����ʲ�����,������ͨ�����й�˾�ȵ������������и���Ͷ��,���������������һ������ƽ̨���ڷ�ҵ��Ӫ����״��,�ͻ��ʲ����������С����ա�֤ȯ������֮����ں�,��˽�������ڿͻ�����Ͳ�Ʒ�����������һ���ϰ���Ϊ������߾�ֵ�ͻ����Ի����컯������,�й�˽�����б����ڲ�Ʒ�ͷ���Է������ϲ���̽�����¸��õ�ҵ��ģʽ��

����4.2.2��ȯ�̵��ʱ����˲�������

����ZY֤ȯ��Ϊһ���еȹ�ģ����½ȯ��,�������ʱ���ģ��ҵ��չ���Ǵ����������˲Ŵ���,��������ҵ��λ��,ֻ�����ȡ����ս��,��ȯ���������²�Ʒ����ҵ������������,����������λ,��֮��ҵ���жȵ���������,�Ǻ��ȯ��������ǿ���ľ������֡�

����4.2.3Ʒ���ǿͻ�����Ҫѡ���

������ѡ��Ƹ���������ʱ,Ʒ�ƺͿͻ�����������Ȼ���й��߾�ֵ��ʿ����Ҫѡ���������,Ʒ�Ƶ���Ҫ���������,��Ϊ��Ҫѡ������й��߾�ֵ��Ⱥ������г�����������Ļ���ʱ,��Ʒ����һֱ��ӡ��������Ե����;Ҳ�������й��IJƸ����������ڶ���ľ�����Ӫ��,��Ʒ�ƽ��跽���Ͷ���ѶԸ߾�ֵ��Ⱥ����һ��Ӱ�졣�߾�ֵ��ʿ��ϣ���Ƹ����������ṩרҵ����,Ϊ���ṩ�������Ƶ��ʲ����ú�Ͷ�ʽ��顣�ͻ���������һֱ�Ǹ߾�ֵ��ʿѡ��˽�����е�һ����Ҫ�����ͻ�����ֱ����Ը߾�ֵ��ʿ�ṩ����,��˿ͻ������ķ���ˮƽֱ��Ӱ�쵽�ͻ������顣�߾�ֵ��ʿϣ������ֵ�������Ŀͻ�����,���רҵ��ȫ�桢�ܵ���ϸ�µķ���

�����۶���,֤ȯ��˾��������ڲƸ�������Ʒ�ƺ��˲Ż����ϲ��ϴ�

������Ҫ��ǿ��������,��Ҫ��������Ʒ�ƽ�����˲Ż���,�����ӿͻ��������,������Ե��ṩ��Ʒ����ֵ����,�����ͻ���������ˮƽ,�Ը��ƿͻ����顣

����4.3�ڲ����Ʒ���

����4.3.1ҵ�����ʽ�Ϊ�뱸

����Ŀǰ,ZY֤ȯ��ҵ����;���ҵ���ʸ��Ѿ��Ƚ���ȫ��

����

�����ӹ�˾��õ�ҵ����������,Ŀǰ��ҵ�����ʽ�Ϊ��ȫ,�Ѿ��ܹ�����Ϊ��ҵ�ͻ�����ȫҵ�������ʱ��г��������Ź�˾����ҵ��ķ�չ,��ͬҵ����Эͬ�����Ѿ���������,�����Ǵ�Ͷ���뾭��ҵ���Эͬ���Ʒdz����ԡ�

��������Ͷ������ҵ��Ŀ��ٷ�չ,Ϊ��˾���������ʵĻ����ͻ���Դ�;���й���ֵ;������ҵ��ֱͶҵ��Ĵ�����չҲ����Ϊ��˾��Ͷ�����С�ծȯ����������ҵ��ȴ���������Դ��

����4.3.2��ΪһʡΨһ����֤ȯ��˾�ı�������

����ZY֤ȯ��˾��ijʡ��Ψһ����֤ȯ��˾,�ܲ�λ��֣���С���˾����54��֤ȯӪҵ��,����ʡ��43��,���Ǹ�ʡ���е����Լ���Ҫ����,ʡ��11��,�ֲ����Ϻ������������ڡ�����ݡ��ൺ����������ɳ��ʯ��ׯ�����ϵ�ȫ��10������г���,����ͻ�����120����,����Ա����2300�ˡ�

������˾���㱾ʡ,��֮��ʡ�˿�����ȫ����һ,GDP������������λ��ȫ��ǰ��λ,�ټ��ϱ�ʡ�ɶ���DZ����Դ,δ����˾�ڱ�ʡ�г��ϵķ�չ�ռ佫��dz�������

����4.4�ڲ����Ʒ���

����4.4.1�ʱ�ʵ��������Լ��ҵ��չ

��������2012��,ZY֤ȯ��˾���ʲ�������ҵ��41λ,������ĩ37λ�½�4λ;���ʲ�������ҵ��45λ,������ĩ43λ�½�2λ�����ʱ�������ҵ��46λ,������ĩ��ƽ��

����2012�깫˾ʵ��Ӫҵ����5. 56��Ԫ,�����ܶ�2. 08��Ԫ,������1. 53��Ԫ��2012�깫˾Ӫҵ����������ҵ��38λ,������50λ����12λ;������������ҵ��36λ,������49λ����13λ��

�������й�֤ȯҵЭ�����֤ȯ��˾��һ��Ⱦ�Ӫ����������еķ���������,��˾��2007����2012�������зֱ���ΪBB�ࡢCCC�ࡢBBB�ࡢA�ࡢBBB�ࡢBBB��,���������Ľ���Ȳ�����,��ӳ����˾���ۺ�ʵ������������

�����Ӿ�Ӫָ�������,2012�깫˾�ʲ���ģ��ָ������ҵ����45λ����,��ҵλ�������»�,һ��˵����˾���ʱ�ʵ�����Բ���,���չ��ik���ģ���ʱ�ʵ����ƥ�����Լ�ϴ�,ؽ������ʱ�ʵ��;���ǹ�˾��û���ʶ����Ӿ�Ӫ�ܸ�,ҵ���ģ�нϴ�ķŴ�ռ�,��Ҫ���Ǵӷ�չ��ծҵ��Ƕ�,��߾��ʲ���ʹ��Ч�ʡ�

����Ŀǰ��˾���ʱ�ʵ�����Բ���,������Լ��ҵ��չ,������ֱ��Ͷ�ʡ�Ͷ�����С�������ȯ����Ʊ��Ѻ���ʡ�Լ�����ص�ҵ����ʱ����ľ�,δ���Ĺ�ģ���źʹ���ҵ��Ŀ�չ����Ҫ�ۺ���ʱ�ʵ����Ϊ��������˾�Ѿ�ȷ���˽������е�Ŀ��,���Խ���ʱ�ʵ����������⡣

����4.4.2�г����̶Ȳ�����ԼЭͬ���Ƶķ���

����ZY֤ȯ��˾�ش���½,�ھ�Ӫ�ϻ��������г������ƺ�����������,��˾��֯�ṹ��ҵ��չ�е�����ɫ���Խ�Ũ��

������˾�ܲ��ش��в�����,�˲�����������,ĿǰͶ�����С��̶����桢��ӪͶ�ʡ��о�����ҵ��������Ѿ�����Ǩ���Ϻ��������ȵ�,�ʲ�������ֱͶ��˾Ҳ�ڿ��Dz���Ǩ�����ڵ�һ�߽������ij��С�

������˾Ŀǰ��߱��˽�Ϊ��ȫ��ҵ���ʸ�,��רҵ�˲�ȱ����ҵ����������,ҵ������Э��������������Ϊ����,ҵ��Эͬ�������д����ӡ��������ʲ�������ֱ��Ͷ�ʵ�ҵ��������ҵ���Эͬ����Զδ�ﵽԤ��Ч����

����4.4.3��ҵ��Ӫ������֤ȯ��˾��֧���йܹ���

�������Զ�Ԫ�����ƵĿͻ����������������д����“һվʽ”ƽ̨ѡ���Ʒ�ͷ���,���������������,�����й����ڷ�ҵ��Ӫ����,֤ȯ��˾������������ͨ��ҵ���з���(����֧�����ܡ��ֽ��йܵ�)���,�����Ȼ���ơ�

����Ŀǰ�й���û��һ�һ��������ṩ���������ϵ�ȫ��λ���Ʋ�Ʒ�ͷ������Զ�Ԫ�����ƵĿͻ�����������������˽�����д����ƽ̨ЧӦ“һվʽ”ѡ���Ʒ�ͷ���ͬʱ����˽�����н���������ͨ��ҵ���з�������,�������������������,����߾�ֵ�ͻ���Ԫ�����������,����˽��������һ��ʱ��������������Ƹ���������,�Ծ��н�ǿ�ľ�������,���г��ݶ�潫�������ȵ�λ��