再如:KFN 房地产项目前期规划开发时,竟然为了吸引眼球,方便宣传,重点考虑了销售处造型的奇特怪异,项目的地上建造总面积为 25 万平方米,销售处居然占地上面积比率为 0.51%,面积比例和建造成本都高出其他一般房产普通将近一倍。另外,按国家质量要求,承重墙的承重参数应在 0.9 一 1.5 之间选取,设计单位事前没有协商沟通单方面为规避质量责任,将参数设定在 1.2 以上。很明显的,上述两个例子都让 KFN 项目材料供应成本增加了不少。

(三)项目成本控制过程随意性大全员参加,全程监管是房产项目成本管理的一大特点,不光是项目财会人员,项目成本控制的主体应该包括项目所有的参与者。很多公司管理者把成本控制认为是财务人员的职责,将财务报表看成是成本控制报告,在设计阶段没有细致合理的审核图纸,造成实际施工中图纸随意更改,引发各种费用出入较大,项目土地、工程、建安、销售费用等成本项目超支,他们不清楚超支成本是衡量一个项目成本管理水平高低的重要数据。项目的目标成本的最终完成是一个跨度大时间长的过程,陈旧的成本核算理念导致成本控制中收集的信息质量低劣,毫无预测性和全程性可言,时间上滞后严重,其纵向深度和横向广度更是没有值得肯定的地方,成本控制在项目管理中的重要作用根本无从发挥。

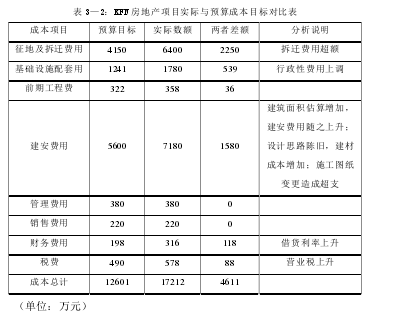

KFN 项目实际与预算成本目标的对比分析见表 3-2.

如 KFN 房地产项目由开发商自行采购了项目所需的大部分材料设备,采购品种繁杂,投入大量人力物力,这一方式表面上看似乎减少了中间环节,可以节约采购成本,但是项目管理者对设备和建材行情并不熟悉,另一方面采购的品种数量太过于繁碎,工作重点难以把握,以至于实际效果是采购成本增加,材料浪费率高。仅仅是由于采购渠道和方法的原因,KFN 项目的钢材采购就超出预算近百万元。

3.3 KFN 房地产项目成本管理问题的成因

一是没有全员参与管理。领导层偏颇地认为施工建造安装的成本控制好了就一劳永逸了,甚至将责任人局限在财务人员身上,造成财务管理与施工技术、工程组织、机械地割裂开来,没有贯彻全员进行成本控制的理念。整个项目貌似分工合理、职责明确,实际上各自为战,一盘散沙,全局上没有形成成本控制管理的系统,常常有生产组织人员为了确保如期完工而一味雇佣劳力、购买设备,导致人工和材料费大大增加,施工技术人员由于没有准确了解相关施工情况,采用不合理的技术手段,导致注入材料二次倒运等费用的增加。

二是成本控制的观念淡薄。这一方面体现在,KFN 项目主要在工程进度,工程质量,销售业绩等方面加大力度进行管理,并没有在成本控制上重注合理安排,成本浪费情况比较严重,存在关心短期忽视长远、关心内部忽视外部、关心数量忽视质量、关心局部忽视全局、只顾现象忽视本质、重静态轻动态的弊病。

三是成本控制的方法落后。简单的以财务部门为主,审核整个建造过程的付款工作,另外一个方法就是项目结束之后,根据决算情况最后核算,但实际上,这两种方法在管理时间上响应速度很慢,滞后性很强,在财务部门对繁杂凌乱的项目成本数据开展整理分析的时候,施工却仍在继续,等财务部门发现漏洞和存在的问题时,并且向领导层提出解决办法的时候,项目的施工已经到进入到了下一个环节了,既成事实,无可挽回,纠偏机制缺乏灵活性成本失控严重,缺乏较为健全的成本控制方法体系。

四是落实责任不到位,奖惩机制缺失。因为对成本控制的工作没有进行细分,导致在管理过程中,每个岗位的责任和义务对于成本控制而言没有得到明确的划分,由此也造成奖惩制度的空白,制度上没有发挥出激励约束的作用。做好做坏一个样,职责不清将项目成本控制机制运行的实效大打折扣。因此,细化分工,界定工作权限,对分配制度实行分级,是项目成本控制机制发挥效能的有效制度基础。

五是信息传递滞后。KFN 项目的信息传递只有财务核算一条渠道,在现行的财务核算体制下,时滞是无法克服的。反映在财务账面上的成本失控,已是既成事实,无可挽回的。在这种信息传递模式下,管理人员不能及时收集、传递、处理、储存生产经营过程中出现的大量成本数据信息,无法进行成本管理的事前预测和过程控制,其效率与现代房地产项目管理的要求相差甚远。