七、财务分析及盈亏平衡

本章设计是为了解决项目运营所面临的财务问题,预测资金需求,制定使用计划,预测项目未来的收入,运营成本和费用,资产负债,现金流,以及计算投资回收时间,确定项目是否可行。借助财务工具计算盈亏平衡点,为投资人和合伙人树立信心。

(一)相关财务预算说明

“福禄寿喜天猫旗舰店项目”计划三年内仅运营天猫商城唯一网络店铺,项目短期核算期为三年。本商业计划书的财务分析基于以下假设:

第一,预算期内中国社会稳定,经济持续增长,居民收入稳定。

第二,公司天猫商城旗舰店计划顺利进行,未来三年销售收入计划能顺利完成。

第三,销量按照现有同类竞争对手平均销售收入计算,销售利润率的按平均水平计算。

第四,财务预测本着谨慎性原则进行。

第五,以下的财务分析以一个天猫旗舰店为预算基础。

第六,前期经营期为3年。

第七,固定资产折旧采用平均折旧法,折旧期限5年。

第八,税率:所得税25%,营业税及附加5.5%。

第九,资金来源为自筹,故不考虑财务费用。

第十,参考银行贷款利率和股东回报的要求,项目折现率定为10%。

(二)资金需求估算

目前已筹集资金100万元,用于公司启动资金,由两个股东各投资50万元,预计创业前期不需要增加融资,在网店正式运营一年后,可能需要融资,届时考虑银行贷款或者引进风险投资。

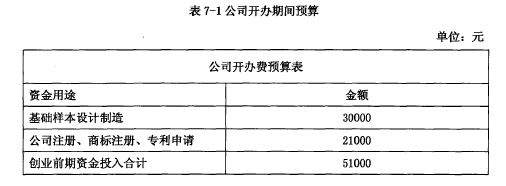

(三)公司前期资金使用计划【表7.1】

基础样品设计制造是指依据产品策略的要求,设计研发的产品样本,是网店拍摄素材,是主营产品的展示样板。公司将为这些样板申请外观专利,开办费预算,如表7-1所示。

(四)公司经营收入的预测。。

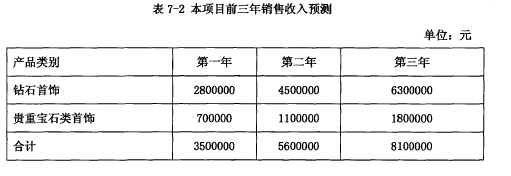

公司收入预测是根据天猫现有旗舰店运营前三年销售收入的实际成交额为预测假设,《情报通》数据显示:大多同类珠宝旗舰店运营的首年营业额为300万左右;一些资金雄厚,经营好的公司第一年营业收入可高达千万元。因本项目前期投资数额较小,收入预测数额与现有同类店铺相当。【7.2】

前三年公司选择利润相对较大,资金回收期短,资金占用相对较少的珠宝定制业务,主要钻石首饰,贵重宝石的订制为主,预计钻石首饰平均毛利润率22%。根据经营情况,三年后选择资金占用大、利润相对较小、销售额较大的黄金、钼金业务。本店第一年销售目标销售总额350万元,其中钻石首饰销售总额280万元,贵重宝石70万元。第二年销售目标销售总额560万元,其中钻石450万元、贵重宝石110万元;第三年销售目标销售总额810万元,其中钻石630万元、贵重宝石180万元。如表7-2所示。

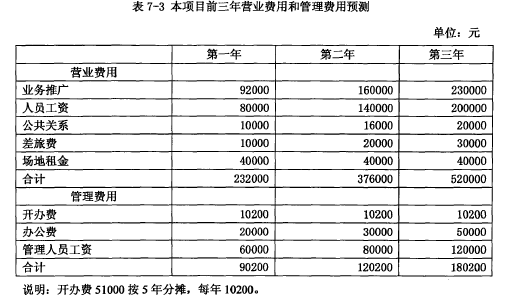

(五)公司营业费用和管理费用预测

成本费用包括管理费用和营业费用,其中管理费包括管理人员工资,网络费,固定资产折旧,公司开办费。营业费主要有:销售人员工资,差旅费,场地租金,业务人员工资,如表7-3所示。【7.3】

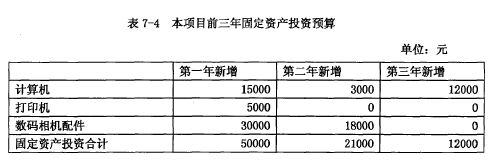

(六)固定资产购置计划

本项目三年内固定资产投资预算,主要投资是用于购买新的计算机、打印机、相机配件,如表7-4所示。【7.4】

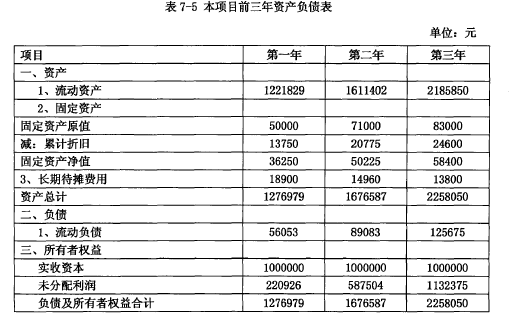

(七)资产负债表

本项目实施三年的资产负债表,显示资产、负债及所有者权益之间的关系,如表7-5所不。【7.5】

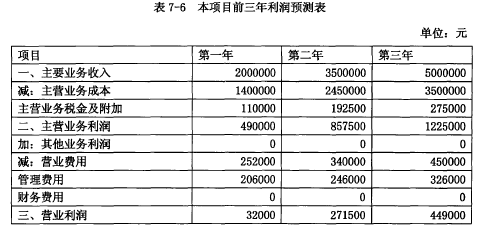

(八)利润预测表

本项目实施前三年的利润预测表,预测本项目前三年的利润水平,如表7-6所示。【7.6】

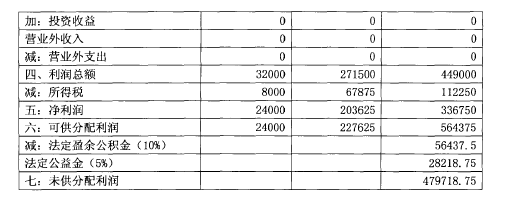

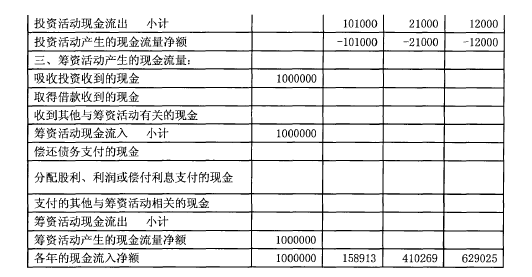

(九)现金流量预测表

本项目实施前三年的现金流量预测表,预测本项目前三年的现金流动情况,如表7-7所示。【7.7】

(十)投资回收期

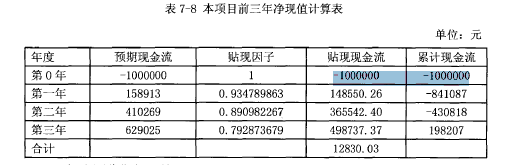

投资回收期的计算首先需要统计项目三年鉴净现值情况,如表7-8所示。【7.8】

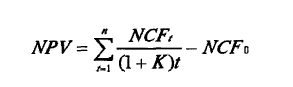

⑴投资回收期的计算方法投资回收期=(累计净现金流量开始出现正值的年份)-1+上年累计净现金流量的绝对值/当年净现金流量带入计算:投资回收期=3-1+卜4308181/198207=2. 69年⑵净现值(NPV)和内部收益率(IRR)①净现值(NPV)净现值定义:是一项投资所产生的未来现金流折现值与项目投资成本之间的差值。指项目实施后预期每年税后净现金流量的现值与项目初期现金流出量只差,它是从投资收入的未来现金流的现值角度衡量一项投资是否值得进行的一种方法。计算公式如下:【1】

NPV:净现值;NCFt:第t年的净现金流量;K:投资者要求的收益率n:项目的预期年限。

当NPV20时,项目可行;当NPVCO时,项目不可行。

本项目净现值NPV=12830. 03,计算所得NPV>0,表明投资能够达到投资者需求的收益率,项目可行。

②内部收益率(IRR)内部回报率(IRR)是指项目实际渴望达到的收益率,也是能使项目的净现值等于零的折现率,当IRR大于投资人需求的必要报酬率时项目是可行的。【7.9】

将以上数值带入财务函数IRR:

其中K=5%计算得出:内部收益率(IRR) =12.39%>K可见内部收益率远远大于投资人需求的必要报酬率,项目可行。

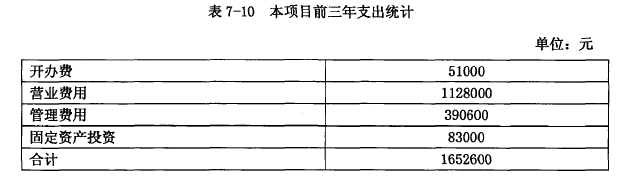

(十一)盈亏平衡分析【7.10】

对于贸易企业盈亏平衡点就是支出=收入即达到盈亏平衡点,按三年期来计算周期,三年内所支出所有金额,如下表7-8所示。

按照本店预计毛利率25%计算,设销售额为X·25%=1652600元则 X=6610400 元即三年内销售额为6610400元达到盈亏平衡;按3年平分,每年销售额为2203467元达到盈亏平衡;平均到每天,仅需日均销售额6037元即可达到盈亏平衡;如再按客单价3000计算,每天只需卖2件货就可以达到盈亏平衡点。

(十二)本章小结

本章财务分析,数据是以天猫市场新入驻的珠宝品牌实际销售及费用作为参照来预测的,比较符合实际。经过合理的预算,得出结论:本项目具有投资回收期短,资金周转快,盈利能力强等特点,值得投资。