������3�� ����ʡ�����г��������

����3.1 ����ʡ�����г����

�������Ż��������ı������Ĵ������,��Щ��������ʡ�����г�ȡ���˽Ͽ�ķ�չ��2012��,ȫʡ���л�����2883728��,ͬ������12.84���ٷֵ�;ȫʡ���չ����뱣��43.5��Ԫ,ͬ������17.37���ٷֵ�,ռ����ʡ����������ֵ(GDP) 7.6���ٷֵ㡣�����г�Ŀǰ���о�Ӫ����ҵ��ı��չ�˾12��,��������չ�˾(�˱���ƽ�������ٲ��ա���غ�TPY)���г��ݶ�֮�ͳ���82%,�г����жȽϸߡ�

�����������±�3.1:��1-2��

����

�����˱�����:�˱������ǹ��ڹ�ģ�������������뱣����ҵ,ӵ��60����ľ�Ӫ��ʷ,�ڹ�����ӵ�нϸߵ����������Ʒ�Ƽ�ֵ��ͨ������ľ�Ӫ,�˱����ջ����˴����Ŀͻ���Դ,�����������������ط������γ��˽��ܵĹ�ϵ��,�����ۺ��ҵ�����,�ڲ����г���һֱ�۾ݵ�һλ,���н�ǿ�Ĺ�ģ�������ơ���������С���չ�˾�IJ������Ӻ��г������Ӿ�,���г��ݶ�ʲ����½����ơ�2012���˱����ո���ֹ�˾ʵ�ֳ��ձ�������17.81��Ԫ,ͬ������11.7%,�г��ݶ�Ϊ40.93%,ͬ���½�2.08���ٷֵ㡣�˱���ȫʡ14����(�ݡ���)��86�����������з�֧����,����鲼ȫʡ,�ǻ�����������ߵIJ��չ�˾��

����ƽ������:ƽ��������1988������ڹ㶫������,������һֱ��ѭ“רҵ����ֵ”�ľ�Ӫ����,�г��ݶ�;�Ӫ��Ч�Ȳ�����,2009�곬ԽTPY���ճ�Ϊ���ڵڶ�����չ�˾��ƽ��ӵ��ͳһ���ۺϽ��ڷ���ƽ̨,ʵ���˹�˾ս�ԡ���ҵ�Ļ���Ʒ�ƴ�����IT������������Դ���ƻ������ͷ��տ��Ƶȼ���ͳһ,����Ϊ���˿ͻ�����ҵ�ͻ��ṩϵ�еĸ��Ի���Ʒ�ͷ���ƽ�������ڼ��Ź�˾���潫���пͻ��ֳɸ��˿ͻ�����ҵ�ͻ�������,�Կͻ�����Ϊ������,���������ڲ��ա����ա����С�֤ȯ�����ϡ����е���ԴΪ�ͻ��ṩ��Ӧ�ķ���,�ڼ��ŵ���������,����һ�������͵��ۺϽ��ڳ��С�2012��ƽ�����ո���ֹ�˾ʵ�ֳ��ձ�������6.61��Ԫ,ͬ������23.04%,�г��ݶ�Ϊ15.19%,ͬ������0.7���ٷֵ㡣ƽ����ȫʡ12����(�ݡ���)���з�֧����,��������ȫʡ��Ҫ���С�

�������ٲ���:������2006��12��30��,��һ�ұȽ�����IJ��չ�˾,��ĸ��˾�й����ٱ���(����)��˾����Ϊ�й�����ҵ��“��������”,�й��������չ�˾���й������г����������,ȫ���һ����ŦԼ����ۡ��Ϻ��������еı��չ�˾;�ڵ��ʱ��г�“���յ�һ��”;��ֵ�߾�ȫ�����б��չ�˾��λ�����ٲ��������й����ټ��Ź�˾(ĸ��˾)���ۺ�Ʒ�����ơ��������Ƽ���������,������ȡ���˷��ٵķ�չ��2012����ٲ��ո���ֹ�˾ʵ�ֳ��ձ�������4.17��Ԫ,ͬ������26.94%,�г��ݶ�Ϊ9.58%,ͬ������0.72���ٷֵ㡣���ٲ���Ŀǰ��ȫʡ����12�ҵ�(�ݡ���)����֧��˾��40���������֧��˾,Ӫ�����������������ơ�

������ز���:������2003��10��,ע���ʱ���17.2��Ԫ�����,�ܲ������Ϻ�,���й��ٱ��ռ��Ź�˾(������ҵ)����Ψһ��һ��ֱ�����չ�˾��Ŀǰ���˾������ɶ����ɶ����ټ��ŵ�ע��,�ʱ���õ��ܴ��ʵ,δ����ҵ������Ƴɹ�������������,�ʱ�ʵ�����õ���һ������,�Դ�ز��չ�˾Ҳ����������Ӱ�졣

��������,�������ٱ����Ź�˾���ٱ�����,��ز������ٱ��ɱ����Ʒ���������ơ�

������ز����ڽ�ʮ��ķ�չ��,���ѹ�ģ�Ȳ�����,�г�����������ǿ��2012���ز��ո���ֹ�˾ʵ�ֳ��ձ�������3.7��Ԫ,ͬ������30.3%,�г��ݶ�Ϊ8.5%,ͬ������0.84���ٷֵ㡣��ز���Ŀǰ��ȫʡ����12�ҵ�(�ݡ���)����֧��˾��20�������֧��˾,��������ȫʡ��Ҫ���С�

����3.2����ʡ�����г���������

����3.2.1���������

��������ʮ�˴��ʤ���َ�,����ʵ�����쵼Ȩ���Ľ���,ѡ�ٲ�������***Ϊ����ǵ���һ���쵼����,��ǰ�������λ����ȶ���г,������ϵ�������ƽ�ȫ,ȫ��������Ϊ“�й���”������ʵ�ֶ�����Ŭ���ܶ����ӱ��ռ�ܻ�������,����ʮ�˽�����ȫ�ᾫ���ڽ�������Ĺ᳹��ʵ,����ҵ�г����Ľ��̽���һ���ӿ졣

�����й�����ҵ�ල����ίԱ�Ὣ�ӿ��ƽ�������������г����IJ���;������չ��������,�Ż������н��г����;��һ����ǿ�������ߵ�Ȩ�汣��,�淶��ҵ�����,������ҵ����2014����ʡ�����������桷ָ������ʡ����������᳹�������һϵ�о��߲���,����Χ�ƿ�ѧ��չ�ͼӿ�ת�侭�÷�չ��ʽ������,������������������졢������õĹ���������Ŭ��ʵ�־�������Ч���ͬ����������ҵ�ṹ�Ż�����������ĸ��Ŀ�ꡣ���ౣ��ְ��ձ���ᡢ��ʡί��ʡ�����ĸĸ�Ҫ��,��ʵ�ƶ���ʵ����,���������������Ӹĸ��ǣ������,��������г������ù����ƶ������г��ĸ�,��Ч�����Ͷ�롢�߳ɱ��������ġ���Ч��“����һ��”������,��ּ�Լ�����ں�ʽ��չ,Ŭ��ʵ�ֳ������ʡ���Ч������������ʡ��ҵЭ�����鳤����ǰҲ��������ʾ,ʡ�ڵij���ҵ������Ҫ����ƴ�����ѡ�������,������ȥ�����г�����һ����������,�������ij�·�����ڸĸ�Ŀǰ�ij��շ����ƶ�,Ҫ���콨�������Ƴ��շ����г������ƶȺͱ��չ�˾���˳�����,�������γɽ������Եij����г���

����3.2.2���û�������

�����Ӻ�۾��û�������,���뾭�ù������顢����ʡ���ù����ͳ��������鶼ָ��2014��Ҫ�Ѹĸﴴ�¹ᴩ��������ᷢչ�ĸ�������������,���ΰ�������������ĸﴴ���������,ͳ���ƽ������������ṹ���ٸĸ�������ȸ������ͬʱ�Ӹ���ʡ����,�����ھ��÷�չ�ƽ��ڡ������������ںͺ������ͷ���,���Ź��������������š��ӿ�˿��֮·���ô����衢�����غ�������ҵ����������������ת�ơ��������߶���Ϊ����ҵ��չ�ṩ�����ռ䡣�ӡ�������Ƥ�顷����,2009-2013���,����ʡÿ��Ĺ���������ֵ(GDP)������10%-12%������,2013�����ʡGDP��ֵΪ6270��Ԫ,��ȥ������11.3%,��ȫ��ƽ��ֵ��3.7���ٷֵ�,�����ٶ�λ��ȫ��������ʡ�ڵ����÷�չҲȡ���˽Ͽ�����,��������ˮƽ�������,��չ��ͷ����,�����ľ��ò������С������,81������ΧGDP���ٸ���ȫʡGDP���١���ͬʱ����ҲӦ�ÿ���,��ǰ�ҹ����ھ������ٻ����ڡ��ṹ����ת���ں�ǰ�ڴ̼�����������,��۾��û����IJ�ȷ�����ؽ϶�,Ԥ��2014�����ʡGDP������11%����,��2013�����л��䡣���Ÿ���ʡ��ᾭ�õĿ�������,��Ϊ�Ʋ������г������ܴ�ķ�չ����,ע�����ʵĻ�����

����3.2.3��ỷ������

�����Ӹ���ʡ��ỷ������,��Ҫ�������¼����ص�:��һ�dz��г�ס�˿���������,�������������ǿ����ֹ2010���,ȫʡ����ס�˿ڴﵽ923.66����,�����ʴﵽ36.1%,��2005������� 6.1���ٷֵ�,Ԥ��2020������ʽ��ﵽ42%�����Ź�ҵ�������ķ�չ,�����˿ڲ������Ӻ��˿������ձ����,�����г��Ĺ�ģ������ҲԽ��Խ��,�ӿ��ϻ�ٽ�����ҵ�ķ�չ���ڶ�������ϰ����������ϴ�ı仯���������ķ�չ,�ִ�����Ե���Ȼ��������ỷ����������,5.20�봨�����7.23���ݶ���β�¹ʡ�3.8�����ɻ�ʧ�ٶ�������ķ�����ʶ����һ�Ǿ���,ȫ����շ�����ʶ�������,���ڱ��յ���ʶҲ�����˽ϴ�ĸı�,��������“��������”��ת��Ϊ“��������”,����ʡ������Ⱥͱ����ܶȾ��������Ե���ߡ�

����3.2.4������������

����21�������Լ���������������ƶ�3G���ֻ�֧����Ϊ��������Ϣʱ��,��Ϣ�����IJ��ϱ��ı��˴�ͳ��Ӫ��������ģʽ����B2C��������ģʽΪ��,����һ�ֽ�����������չ�����ۻ,�̼�ͨ�����߹�ͨ�ķ�ʽ�����������۲�Ʒ�ͷ���,��ģʽ����Ҫ�ŵ���ǽ�ʡ��ҵ�Ϳͻ��Ŀռ��ʱ��,�����ݡ�����˽���Ч�ʡ�

����Ŀǰ����ҵ�ĺܶౣ�չ�˾���������Լ�����վ,ͨ��������ͻ����б������������ܱ��ղ�Ʒ����չ�������ۼ���ѯ���������Ŵ�����ʱ���ĵ���,����ս������ҵ֮����������ͨ�������ݿ��Զ������߽���ȫ������,ʵ�־����ۺ;�Ӫ��,��߱��������ߵ�����,��������ͻ�ƿɱ����պͲ��ɱ����յĽ���,��ԭ�����ɳб��ķ�������б�����,�����յ�ҵ��Χ��

����

����3.3����ʡ�����г��������

����������2013��8��1��-15���������п�չ��һ�γ����������г��ĵ���,��������ݰ��������������������ؼ��������������,��ֽ���ʾ���д�ķ�ʽ���չ��������������Ҫ��25-45����г�(��)��ȺΪ��,ְҵ��������ҵ��λ������Ա������Ա��˽Ӫ�ϰ塢�����Ͷ��ߺ�רְ˾���ȡ����ε��鹲�ŵ����ʾ�100��,������Ч����72�ݡ�

����3.3.1����������������

����������ʾ,�������߹����ղ�Ʒ��������Ҫ�������¼�������:34.72%�ı��������ڳ���(4S��)����������,��Ҫ��������ά�ͱ�������;27.78%�ı�������ͨ���绰����Ͷ��,��Ҫ����Ͷ�����,�۸����;18.06%�ı������ߺ�9.72%�ı������߷ֱ��DZ���Ӫ��Ա���������˽���,��Ҫ���Ƕ��Ǹ����˼ʹ�ϵ;6.94%�ı������������е����չ�˾Ӫҵ���㹺��,��ʾ��ʵ��깺��Ƚϰ��ĺͷ��ġ�

����2.78%�ı���������ͨ���н鹫˾������,��ʾ�����н鹫˾������Դ�ḻ,��Ϣ���,�ܸ��Լ��Ƽ���ѵı��չ�˾�ͱ��ղ�Ʒ������������������������3.2��3��

����

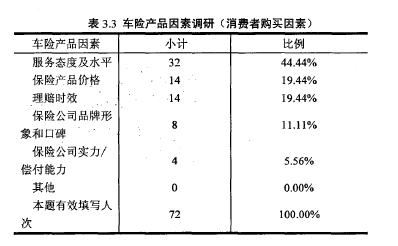

����3.3.2���չ������ص��顣��

����������ʾ,�����������߹����Ǽұ��չ�˾���յ�����Ҫ��������:44.44%�ı���������ر��չ�˾�ķ���̬�Ⱥ�����;19.44%�ı���������س��ղ�Ʒ�ļ۸�;�ɵ��ǻ���19.44%�ı�������ȴ��ر��չ�˾������ʱЧ;11.11%�ı���������ص��DZ��չ�˾��Ʒ������Ϳڱ�;5.56%�ı���������ر��չ�˾�ij������������չ������ص���������3.3��4��

����

����3.3.3��������ȵ���

����������ʾ,Ŀǰ�����߶��ڳ����г����Ͽɶȼ�����Ȳ���,���ڵ���Ҫ�����������¼���:

������һ,���������ɬ�Ѷ�,������������Ŀ��ϸ�����������ݷ���,����רҵ�ʻ����,����ͨ����������ͻ�Ͷ��ʱ,ҵ��ԱΪ����“����”��ҵ���ģ,�������˸�֪����,��ɿͻ�����������ı������һ֪��⡣

�����ڶ�,���������������ӡ����չ�˾���������һ��רҵ�Ժ�ǿ�Ĺ���,��������һ������ӱ��������ȡ��鿱�����𡢱��ۡ����𡢵�֤�ռ������㡢���⼰������,������֮�价�����,��Ϊ����,ÿһ����λ�Ĺ���δ��ɶ���Ӱ������֧���������⸶���������ⲿ����ϢϢ���,�罻���ӡ���Ժ��ҽԺ�����������Լ��¹ʵ�������,�ⲿ�����IJ����Ҳ��Ӱ������Ľ�չ��

��������,�����չ�˾ȱ�ٸ��Ի��ķ���,δ���տͻ��Ż����Ȳ���,�о����ܱ��չ�˾���ӡ�Ŀǰ�ĸ��ҹ�˾ִ�е�����߶���ͬ,��������ͻ�������Ҫ,�Ҷ��ڳ���δ���յ����ʿͻ�Ҳ������7���Ż�,�����������Żݻ��