������2�� �ҹ����ÿ��г���չ��״����

����2.1 ���ÿ������֪ʶ

����2.1.1 ���ÿ��ĸ���

�������ÿ�(Creditcard)��һ�ַ��ֽ�����ķ�ʽ,�ṩ�Ŵ�����,���ɽ��ڻ���ǩ����,֤��������Ŀǰ������������,������ijЩ�̵���߳������������Ѻ��һ������ƾ֤,���ǿ���ƾ��������ý�������,�����Ի�ô�������������ɸ�������ϵͳ��Ҫͨ���ռ��ֿ��˵��Ŵ���¼,�Լ����˲α���ס�������𡢵����û��ɷѵ���Ϣ,������һ���˵������ȡ��������ÿ�ҵ��ķ�չ,��������ϵͳҲ����ҵ�㷺����,Ϊ��ҵѰ�Һ��ʵĿ�Դ�ṩ��ǿ�����ϢԴ��

����2.1.2 ���ÿ��ķ���

�������ÿ����ݲ�ͬ�ķַ�,��Ҫ���Խ������·���:

����1�����ÿ������峥��ʽ�IJ�ͬ,���Ի���Ϊ:���ǿ������ǿ���

�������ǿ���ָ�ֿ������ȸ��ݷ�������Ҫ��һ�����ı��ý�,ֻ�е����ý��ʻ�����֧��ʱ,�����ڷ������й涨�����ö����֧�����ÿ������ǿ���ָ��������ֱ������ֿ���һ�������ö��,�ֿ��˿������ö���ڽ��м������ѵ����ÿ�����ʵ������˵,���ǿ����������������ϵ����ÿ�,��������Ҫ�Ĺ���,�������ѡ�

����2�����ÿ��������ÿ���������ͬ,���Ի���Ϊ:���˿�����˾����

�������˿��Ƿ��������������ȫ������Ϊ����,ͬʱӵ�н��ȶ��Ĺ���������ĸ��˷��ŵ����ÿ���������Ҫ���Լ��ijֿ��ÿ���Ϊ�����Ρ�

������˾��Ҳ��Ϊ����,�Ƿ�������ר��Ϊ���㹫˾������ҵ����ͬʱ������˾�����ʽ�����ѹ��,Ϊ��˾�ṩ��������Ŷ�ȶ����������ÿ���

����3�����ÿ��������ÿ��Ĵ�����ϵ,���Ի���Ϊ:�����븽������

����������ʵ���൱�ڸ��˿�,�����������������Ļ���������������,���������ijֿ������Լ�������,����������Ϊ�������ȫ������Ϊ���������˻����Ѱ���������ͬ����һ�˻������ÿ�,���������ij����˶�����������������ȫ�����峥���Ρ�

����4�����ÿ����ݸ��˵����ų̶ȡ�����λ�Լ��ʽ����,���Ի���Ϊ:��ͨ��������������

������ͨ����ָ�����������������ͼ�������ÿ��������Ŷ�����ڶ����ÿ���������͵ġ��������Ŷ�ȵ������Է�Ϊ������������Ȼ���Ŷ��Խ�ߵĿ�,һ������,�����Ҳ����ˮ�Ǵ���,�������ܵķ���ҲԽ��,����������������ա���ѵ�·��Ԯ�ȵȡ������ǽ��ٵķ�������Ϊ���������˵Ŀͻ����������������ÿ�,��ֿ������������ķ�����Ȩ�档

����5�����ÿ�������Ϣ�����ý��,���Ի���Ϊ:��������оƬ����

������������ָ��ǰ�����ձ������е����ÿ�,���ÿ��ı����д���,������ֻ�������ŵ���¼�����ǵĸ�����Ϣ,�����䴢�湦�ܽϲ�,Ҳ���ױ��������Ӹ��ƶ����е�ˢ,���ڽϴ�İ�ȫ������оƬ����ָ�ڿ�Ƭ��Ƕ��оƬ,оƬ����ǿ�����Ϣ�洢����,�ܴ洢���롢����֤�顢�Լ�ָ�Ƶ���Ϣ,�����������Ը���оƬ��Ϣ,�Ӷ�������ÿ�����ˢ�ļ���,��ȫ�Խ�֮�����������ߡ�

����6�����ÿ����ݽ�����ҵIJ�ͬ,���Ի���Ϊ��ҿ������ҿ���

������ҿ���ָ�ֿ��˽������õĻ��Ҳ��Ƿ����������ڹ��ҵı���,���ҿ���ָ�ֿ���������ı���Ϊ�����������ڹ��ҵķ������֡�

����2.1.3 ���ÿ��Ĺ���

�������ÿ���Ϊһ�ַ����֧������,�������ͬʱ���������Ѻ���ˡ����ת�˼���ҽ��㡢ȡ��֧��������ڸ��С�������Ŵ��ȹ��ܡ�

����2.2 �ҹ����ÿ��ķ�չ��״����

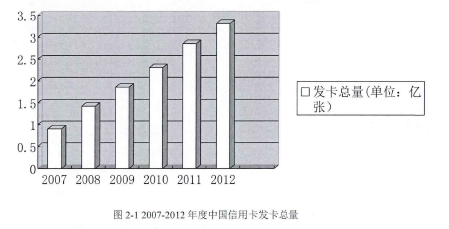

������1995��㷢���з������ŷ��Ϲ��ʱ������ÿ���ʼ,�й����ÿ��г������˳���������,����ȴһֱ��չ����[9]���ҹ�����WTO��,�����г���һ������,���������ÿ�ҵ��ķ�չ,�����ϴӽ�Ϊɢ�ҵľ�Ӫ�����������Ͼ�Ӫ�Ρ�Ŀǰ,�ҹ����ÿ���չ��ͷ����,�����й����ÿ�����������ʾ,��ֹ2011�����ÿ������ۼ�����Ϊ2.85����,��ֹ2012�귢���ۼ�����Ϊ3.15����,��ֹ2013���������ĩ,���ÿ��ۼƷ�������3.76����,����������Ѹ��,�����ٶȼ�ͼ2-1���������������е����п����������ٶ����,��һ�������ÿ������������ٶ������Ż���

����2007��,�ҹ����ÿ����Ѷ�ռȫ����Ʒ�����ܶ��11.2%,2012��,������48.26%,���������� 37���ٷֵ㡣Ŀǰ,�ҹ����ÿ�ҵ����ֳ�����������Ѹ��,�����������ص�,��ͬʱ����˯�߿��������������ٶ�Ҳ�졢���ѽ��ߡ����״����ټ���Լ�̼��ٵ����⡣������˵,�ҹ����ÿ��ķ�չ��״�������¼����ص�:��1��

����

����2.2.1 ��ͬ����չ�ڲ�ͬ

���������ÿ��ķ�չ�ص�Ϊ,���ÿ���ҵҲ����ͨ��Ʒһ��,���Է�Ϊ�����ڡ��ɳ��ڡ��������Լ�˥��ڡ������ҹ�,�������ÿ��ڲ�ͬ�ĵ������в�ͬ�ķ�չ�ص�,�ҹ������ÿ���ҵͬʱ����������ڡ��ɳ��ںͳ����ڵ�ijЩ��������һ�ߴ����,�ҹ������ÿ������ϼ������������,���ÿ�����һ�ߴ���еľ�����˵,����������ײ���Գ���,��ͨ����ײ�Ҳ�����Գ���,������ģ�ڲ���Ѹ�ٵ�����;���ڴ���������߳���,���ÿ����ڷ�չ�ij���,��û���γɹ�ģ����Ӫ;�ڴ����ũ��,���ÿ���ҵ���������ڸՎ�ʼ����������ڿհ���,�����ڵĴ��ڻ��Ѽ���������ȥ�˽����ÿ���Ʒ����Ľ�,������˶������ÿ����ų�������̬��,�հ�������ȫδ�������г������й����о������ÿ�ʹ��ϰ�ߵ����Ƥ�顷��ʾ,�������м���һ�ߴ�������ÿ���Ϊ���͵����,��תս�����߳��С������߳��е����ÿ���չ��ǰ��,�Լ�δ��ũ���г��Ŀ���,�ø������п��������ÿ����DZ���г�,��������ķ��������������ÿ���ҵ,�������ϼӾ硣

����

����2.2.2 �˾��������ÿ���С

����2013��������ĩ,ȫ���ۼƷ������п�39.66����,ͬ������16.65%,���ٽ�����ͬ�ڷŻ�4.55���ٷֵ�,���ϼ��ȷŻ�2.21���ٷֵ㡣���н�ǿ��ۼƷ�����35.90����,ͬ������16.47%;���ÿ��ۼƷ�����3.76����,ͬ������18.40%��ȫ���˾��������п�2.92��,�����˾��������ÿ�0.28��,���������Ϻ��˾��������ÿ��ֱ�Ϊ1.47��1.16��[12],����ȸ���ȫ���˾�����ˮƽ,��������������,���������Զ,������ǰ�˾����ÿ��������ﵽ�� 5.4��[13],������2008����2011��,�˾����ÿ��������ֱ�Ϊ4�š�4.4�š�4.7�ź�4.9��,�������������н�,����2012�����Ϊ����Σ���ij��ڻ����������»������,�˾�����������Ϊ4.6��,�������,�˾�������ҲԶԶ���������ǹ��ҡ���Ȼ�˾�����������ʾ��õķ�չ�̶�������Ҫ�Ĺ�ϵ,��Ȼ���Dz���һζ���ҹ����е��˾��������ÿ����ﵽ������ҵ�ˮƽ,�������Զ,��ȷ���кܴ�������ռ䡣

����2.2.3 ���Ŷ��������

������2007��ǰ,��ͳ��,��ǿ��ı�������95%[I4],�����ڴ��ǿ������ǿ���ռ�ı����ϸ�,�ڵ�ʱ���ǿ����Ǻ��١������г��Ŀ���,���ڵ����ÿ������Ϊ���ǿ�,��������ֱ������ֿ���һ�������ö��,���ֿ��˼�������,ʵ�������ÿ������������������塣

������ֹ��2013��ڶ�����ĩ,���ÿ���ȫ�����Ŷ�Ƚӽ�4����Ԫ,Ϊ3.98����Ԫ,���ÿ��������Ŷ�ȴﵽ�� 1.09��Ԫ,���ÿ��ֿ���ʹ�������Ŷ�ȵ�38.50%,Ҳ����˵����Ը����ÿλ���ÿ��ֿ���1.09��Ԫ,�ֿ���ֻ������ 4196.5Ԫ,����38.50%�ı�����2012��ڶ�����ĩ���������� 9.71%[15],˵���˾�����㷺ʹ�����ÿ�,���Ŷ�ȵ�ʹ������������ߡ������������Ŷ�ȼ�ʹ���ʵ����,���ÿ�����δ����������Ҳ�Ӿ���,����,���ÿ����ڰ������������ܶ�Ϊ196.21��Ԫ,��2013��ڶ�����ĩ������ 15%,�ܶ����еĻ����ʴ�����,ij�����еĻ����ʴﵽ�� 2.05%,��2012����ĩ���,������������ 0.5%�����������ÿ�ҵ��չ��ͬʱ,��ο��ƺû�����Ҳ�Ǹ����������ٵļ������

����

����2.2.4 ������ռ��ȫ������

����

����Ŀǰ�����ÿ�ҵ����,û��һ������ռ��ȫ�������,������Щ���������ÿ���ijһ��ҵ���б�������,�����Լ���Ʒ����ɫ,���������������,����ɫ�����Ǻ�ͻ��,�����������������Ըе��䲻֮ͬ��,�������˺ܶ������ر�������ʧ���еĿͻ�,�ͻ���Ʒ���ҳ϶Ȳ���,������������й����ɱ�������,����ֱ�Ӽ��������е�����

����2.2.5 ��չDZ����

�������ÿ�������ص�����,����Ϊһ���ִ�������Ʒ,�Ѿ������ܵ����ǵ�����,��Ϊ�˹������е�֧�����ߡ������ֶκ���ӱ�������Ŵ���ʽ�����ÿ����ڳֿ�����˵,�������ֽ�һ�����Ի����Ʒ�ͷ���,����ȥ��Я�������ֽ�IJ����������ֵ���,ͬʱ�����Ի��һ����ȵ����ô���,ֻҪ��һ���������ڻ������������Ϣ����(֧�ֽ����)��������Լ�̻���˵,�����ÿ������������к���,����˲������������ͻ�������,�ͻ��������ֽ���Ȼ���Խ�������,������һ���̶�����������Լ�̻���������,���������۶�,�����Լ�̻���������������˵,���������Ŵ��ʽ�Ŀ�������,����������׳��ת�˽���ҵ��,�������е��������档ͬʱ�������ÿ���ʹ��,�����ϵ��ֽ���ͨ�����Լ���,�������������ҵķ���,��ʡ�˾��÷�չ�ijɱ�,�ٽ��˾��õķ�չ��������ÿ��Ķ�������,�������ִ�������������,���й����ķ�չǰ����

����2.3 �ҹ����ÿ���չ��״�д��ڵ�����

������Ȼ�����������ҹ����õķ�չ,�����г��Ľ�һ������,�ҹ����ÿ��г���չѸ��,���ڷ�չ�����г��ֳ���һЩ����,�������������ġ�

����2.3.1 ȱ�����ÿ�֪ʶ������

�����ܶ�����Ϊ�˷�չ���ÿ�ҵ��,���ֹ涨����ҵ��Ա�������ÿ�������,ʹ�ܶ�ҵ��Ա����ͻ�Ӫ�����ÿ��Ĺ�����,��Ҫ��������Ʒ��“�ջ�”�ͻ�����,�ÿͻ�����“����ײ���”���뷨���������ÿ�,��û�жԿͻ��������ÿ�֪ʶ���ռ�,������θ��õ�ʹ�����ÿ�,���ά���Լ��ͻ�Ȩ���,��������˺ܶ�ͻ��õ�����,��������ʹ�����ÿ�,���ÿ�ֱ�ӳ�Ϊ��“˯�߿�”���Һܶ�ͻ�Ϊ�˿��������������ԭ��,û��ϸ�¿����Լ��Ļ�������,ͬʱ���ж������ÿ�,����Ϊʹ�������������Žϴ�Ļ��˷���,������ҵ��ԱΪ�˴ﵽҵ��涨�İ쿨����,ȴ�������Լ���Ϊ�ͻ�����,�����ظ�������������,��Щ�ֿ��˹����Կ�������“��ū”����,“��ǽ����ǽ”,�ⲻ�����ֿ��˴�������ʧ,����Ҳ�������������ÿ��������þӸ߲���,���������[16]��

����2.3.2 ȱ��Ӫ����ɫ

�������ÿ��г��ľ���,����������Ʒ�Ƶľ���,�ܶ������Ѿ�������Ʒ����ʶ,ǿ��������Ʒ�Ƶ�Ӫ��,����Ӫ��������ȴ���������ص�ͬ�ʻ�[17]���ձ鲻�Ƴɱ���Ͷ����,���������,������������,���縴������εȻ�ɷ硣�������н���ʵ�ص���,���ǿͻ���ʵ��������������������Ϊ���縴����������Ч��Ӫ������,�ⲻ֪�ڸ��Ի���ʱ��,���Ƹ����Ѿ��������������ġ�

����

����2.3.3 ���ÿ���ȫϵ����

����������,������ƵƵ�����ͻ����ÿ�����ˢ,ȴ������Ч,ֻ���Լ����ڹ��������ⲻ��Դ�����ÿ�����Ϣ������ȫ�Բ���,����Ҳ��Ϊ���ҹ����ÿ��г�ȱ�����Ƶķ��ɱ�����

��������Ŀǰ�ҹ����ÿ��ձ鶼�Ǵ�����,�������ظ��ųֿ��˵��˻����������Ϣ,�ڴ�������ˢ����ATM��POS����,�ͻ����´�����������¼����Ϣ��“������”�����ɸ��ƴ����������µ���Ϣ,Ϊ������������,�䰲ȫϵ�����͡����Լ��������ռ���ȫϵ���ߵ�оƬ��,��ά���ͻ��ֿ��İ�ȫ�ԡ�

���������ÿ����ɷ��汣�Ϸ���,�ҹ��Ⱥ��̨��һϵ����ص��ƶȡ��취,�Թ淶���ÿ�ҵ���������ÿ����շ����˻���������,����Ȼ����������ȫ�档1995���̨�ġ����ڳ����ƻ�����������ľ�����,�淶�����ÿ���թ;1999��ʵʩ�ġ����п�ҵ������취��,����һ����ʵ����,��������αȽϵ�;2010���й�����ҵ�ල����ίԱ�ᷢ���ˡ���ҵ�������ÿ�ҵ��ල�����취��,�����ÿ��Ķ���ͷ��ࡢҵ���롢����ҵ�������ҵ����չ��������˽�ȫ��Ĺ涨,��������ڲ��Ź���,����Ч���ϵ�[18]�����,�����ͽ�ȫ���ÿ����÷���ʮ�ֱ�Ҫ,���Ƿ������ÿ����յĵ�һ�����ߡ�

����

����2.3.4 �ÿ������д��Ż�

���������ÿ�������,����һЩ���͵ij��С��̳����Ƶ꼰����,�䱸���нϺ�ҵ����������������Ա��,�ܶ���Լ�̻���������Ա�����ÿ�֧������������Ϥ,������˵���ʶ���ðα������ÿ��� [19]����ԭ��Ϊ:��һ������Լ�̻�Ƶ����������Ա,����ȱ����ѵ;�ڶ��ڶ����߳���,���ÿ�ʹ������Ȼ����,��Լ�̻�����Աȱ�ٲ����Ļ��ᡣ���ÿ��г��ķ�չ,��Ҫһ���Ż����ÿ�������

�����ҹ����ÿ��ķ�չ�Ʋ��ɵ�,���ž��DZ���г�,��Ȼ�䷢չ��״�������������,��ֻҪ���Ӳ�����,���ÿ��г��ؽ�ӭ������ķ�չ��