������3�� �㷢���ÿ��г�Ӫ����������

����3.1 �㷢���иſ�

����1988��㶫��չ������Ϊ�����ҹɷ�����ҵ������ʽ����,����2011�꿪ʼ����Ϊ“�㷢���йɷ�����˾”,���“�㷢����”��������ʮ�����ʱ��,�㷢���в��ϻ��ܾ�Ӫ����,�������ȶ��ҽ�Ϊ���ٵķ�չ�����2010����ĩ�㷢�������ʲ��ﵽ8143.90��Ԫ�����,��һ�굱��,�����ķ��ȴﵽ�� 22���ٷֵ�,ͬ��,ȫ���ܼƾ�����Լ61.89��Ԫ,�ٴ��¸�,�������ȴﵽ�� 82���ٷֵ㡣2011��㷢����ӯ���ٴ��¸�,ȫ��ʵ�־�����95.86��Ԫ,����54.89%������2011��ĩ,ȫ�����ʲ�9,189.82��Ԫ,�ܸ�ծ8,662.76��Ԫ,������Ȩ��527.06��Ԫ,�ֱ���������12.84%��12.28%��22.91%��ȫ��ʵ�־�����95.86��Ԫ,����54.89%��

����������,���Ź㷢���в�����չӪҵ����,��ȫ�������Ѿ��ֲ��� 600���Ӫҵ���㡣�����н�dz�Ȩ��֪����Ӣ����־�����мҡ�,��ȫ����λ����ǰ1000�������н�������,�㷢��������ǿ���ʵ������4�ν���ǰ500��,2012��㷢���е���ȱ�������ʾ,�㷢���а�һ���ʱ�������123λ��

����3.2 �㷢�������ÿ�ҵ��չ����

����1995��㷢���п����й����й��ʱ��ĵ�һ�����ÿ�,���ÿ�������֮ǰ����������Ҫ���Ԥ�ȴ���Ԥ����,��������,��������������ƾ�������ɼ�������,���ǿ����������ѵ������������ֿ���,��ӵ������ɴ�50�����Ϣ�ڡ�����,�㷢���д��������ÿ��л���,���������ÿ����������ʷ��¼��

�����ӽ������ÿ��г�,�㷢����Ԥʾ���ֿ����ÿ�������һ���ķ�����,������̫���Ϊ�ֿ�����������Ҫԭ��,���ǹ㷢���������������γ�̨��ʩ������ֿ��˵ĺ��֮��,���н���ʽ�س�̨�� 4�δ�ʩ,��ǧȨ���һ�ҷ���“��ʧ������Ч”,2003���ṩ“��ʱ���Ÿ�֪����”,��2006���̨“��ʧǰ48Сʱʧ������”,����Ϊ�ֿ��˷ֵ�ʧ����IJ�����ʧ,�ٵ�2007����ŵ“ȫ���ʧǰ48Сʱʧ������”,���ǰѳֿ��˵��ÿ���ȫ�Ƶ���һ���ĸ߶�,�㷢����˻�����ڶ�Ľ���,“����/�й���ֵ������ʮ�����п�”��“���������ÿ���չ��”��“��̫��ѿͻ�����”�ȵ�,�㷢����Ϊ���ڶ�ֿ�����Ŀ���ȫ�����ÿ����ڰ�ȫ��ʩ�ij�̨������,�㷢���е����ÿ�ҵ����������,��2010�����,���ÿ���������300��Ԫ,��������ͻ���� 80���ٷֵ�,��Ʒ�����ʵ���1%,�Ծ������������ÿ���ҵ,��Ծ�ʺͿ���ƽ������������ҵǰ��λ�á�

����3.3 �㷢���ÿ��г�Ӫ����������

����

�������ÿ���������Ʒ�Ա�,���кܴ��������,������Ϊ���÷�չ�����IJ���,��������Ʒһ��,���������ƵĻ������㷢������ͨ����������,���뻷������Ӧ��Ӫ������,�����ƶ����ÿ�ҵ��ķ�չ������ֱ�Ӻ�ۻ������ۻ������з�����

����3.3.1 ��ۻ�������

�����ں�ۻ���������,PESTģ�������г�Ӫ���г�����������ҵ�ⲿ��ۻ�����һ����Ч�ķ�������ͨ���Ծ���(economy)������(political)�����(social)�뼼��(technology)�ĸ���Ҫ���صķ���,�˽���ҵ�����ٵ��ⲿ����״��,�Ӷ�������ȷ��Ӧ�Է�ʽ,����ҵ������ͷ�չ���ŷdz���Ҫ��Ӱ�졣��Ҫ�������3-1��ʾ:��1��

����

����1�����û���

�������û���������,�Ӵ�ķ���,���Է���һ�����ҵ��˿�����������������,�������롢����������ֵ��״����仯���,���÷�չˮƽ�ͷ�չ�ٶȵ�����;��С�ķ���,���Է�����ҵ�����������ߵ�����ˮƽ������ϰ��ƫ�á��ʲ������������ҵ�̶ȵ����ء����û�������ҵռ���г��ݶ�Ĵ�С������Ҫ��Ӱ�졣

����2013��,ȫ�����������ֵ568845��Ԫ,���ɱȼ۸����,����������7.7%��

����2012��ȫ�����������ֵ519322��Ԫ,���ɱȼ۸����,����������7.8%��2010��,���ҵľ��÷�չ��Ծ��Ϊ����ڶ�����,ȡ����ԭ���ձ��ľ��÷�չ��λ�����õķ�չ�����Ǽ������ÿ���չ��һ����Ҫ���롣��3-2��ʾ�˴�2008�굽2013���ҹ�GDP��GDP�������ʡ���2��

����

����ʧҵ����ָʧҵ�˿�ռ�Ͷ��˿ڵı���,Ŀ�����ں��������е��Ͷ�����,�Ƿ�ӳһ�����һ����ʧҵ״������Ҫָ�ꡣ��������վ������ʾ,2013����2012������,�ҹ�ʧҵ�ʶ�Ϊ4.1%,2012��������ʧҵ��Ϊ7.8%��Ӣ��Ϊ7.7%,ŷԪ�������ﵽ11.8%,����Щ������Ҫ�������,�ҹ���ʧҵ�ʿ����ڽϵ͵ķ�Χ֮��,�ϵ͵�ʧҵ��,һ���̶�����ʾ�ҹ����õ�ƽ�ȷ�չ,���������Ϊ�ȶ�,�����ÿ��ķ�չ�ṩ��һ�����õĻ�����������Ҫ����֮��ʧҵ�ʵĶԱȼ���3-3����3��

����

����CPI�Ǿ������Ѽ۸�ָ��(consumer price index)�ļ��,�������Ѽ۸�ָ��,�Ƿ�ӳ�����ͥһ���������������Ʒ�ͷ���۸�ˮƽ�䶯����ĺ�۾���ָ��[21]��

�����ҹ�CPI��2009��11�·�������20����ͬ������,2011��6��6.4%���Ƿ�����35�����¸�[221,����2012��10�·ݵ�2014��2�·��Ƿ�����������1.7%-3%֮��,�Ծ����ͥ����������Ʒ�ͷ���۸�ˮƽ�䶯���Ӱ�첻��,ͬ���Ծ������ÿ�������ҲӰ�첻���±�3-4Ϊ2012��10��-2014��2��CPI���ݡ���4��

����

�����ӹ��ʾ��õĿ��ٷ�չ,����ʧҵ����CPIָ�������ڽ�С�ķ�Χ֮��,����ʾ�˶����ÿ���չ�Ļ���Ӱ��;���������ܴ�ͳ�����ѹ����ֵ��Ӱ��,�ҹ�����ϰ�߱��صذ�Ǯ����������������һ���Ƕȿ�,��������Ĵ����,ʹ���ǿ��������ÿ���չ��ǰ�������ġ�

����2�����������

�������λ�����Ҫ��ָ���ҵ������ƶȡ������ƶ�����ط��ɷ��漰���ߡ�һ�����ҵ����λ�������ҵ�ķ�չ�кܴ��Ӱ�졣�ҹ�Ŀǰ�������ƶ�������ƶȶ���Ϊ�ȶ�,�����ھ��õķ�չ�춨�˼�ʵ�Ļ���,�����и�ҵ�ķ�չ�ṩ�����õĻ�����Χ,ͬ��Ҳ��һ���ƽ������ÿ��ķ�չ,�����ÿ��ķ�չ�ṩ��һ�����Ŀռ䡣

�������ÿ���չ�������߹�20�������,�����ǽ����귢չѸ��,�ӷ������С���������������Ӫ��ʽ�����ʾ��û����������˾�仯,��Ҫ��Ӧ�ķ��ɷ������淶���ÿ�ҵ��2009���°���,����ᷢ���ˡ����ڽ�һ���淶���ÿ�ҵ���֪ͨ��,�����ÿ����������š���Ѽ��ÿ��ȷ����������ϸ�Ĺ涨,��һ���淶�����ÿ��г�,���������ÿ��г�����������ط�չ��

����

����3����ỷ������

������ỷ����ָһ�����һ����������ڽ���������ͳ�����ֵ�ۡ�����ϰ��������ˮƽ�ȡ���Щ����Ӱ���ž������������,Ӱ�쵽���������Ƴ������ÿ���Ʒ��Ӫ����Ƿ���������,��ϲ��,ֱ��Ӱ�������еķ�չ�����ÿ��ķ�չ��

�����ĸ↑������,���������������,���������Ҳ������һ���µĽ�,�����������ʶ�����˱仯,���������ڳ�Ϊ������������80���90���������,�����ѹ������丸ĸ�����źܴ�IJ�ͬ,80��90����������˻����϶����ڳ�ǰ���ѵ�“�¹���”,����Ҳ������ǰ�������ֽ��ס����渶��,���ǿ�ʼ����������ϵ�����ϵͳ�ķ�չ�����ķ���——ˢ����ͬʱҲ��Ϊ����Ľ����̶Ⱥ��Ļ�ˮƽ������,��ݵ����ÿ�ƾ������ص�����,Խ��Խ�ܵ��������ͬ��ϲ����

����4��������������

����������Ϣ�����ķ�չ,�������п����ͻ���Ϣ��Դ��Ч�ʴ�������,�ͻ���Ϣ��Դ�������õijɱ�������½�,ͬʱҲ���ͻ�ʹ�����ÿ������˸���ķ��㡣�����й������ij���,����˵�����ÿ���չ��һ����̱����й�������ͨ�����Ϲ��ڰ�ʮ��ҽ��ڻ���——�����Ϻ����˹������еĽ��ڻ���,�������Ĺɷ��ƽ��ڷ������,��ӵ��ǰ�صĿ�ѧ��Ϣ����,���ڶͬ���п��˻�֮����н���ת������Ϣƽ̨,�ƽ������п�����ͨ�ü�ҵ������Ϸ�չ[23],�������ͻ��ṩ�˷�����,���ƶ����ҹ����п���ҵ��Ѹ�ٷ�չ,���������ÿ�ҵ��ķ�չ��ͬʱ��Ϣ�����ķ�չ,Ҳʹ�����ÿ�������pos��������֧��,Ҳʹ�����ÿ��Ļ��ʽ��ö��ֶ���,����������ͨ����̨��AIM���л���,������ͨ���������“������”���������С��ֻ����С��Ƹ�ͨ��֧�������������л��ͬʱ������Ϣ�����ķ�չ,�ܶ������������ҵ���к���,�Է������������������ÿ�,2013���������б�����ѶQQ������ʽ�Ƴ�QQ�ʱ����������������ÿ��������벽������㡢���,�������˿ͻ�����ʹ�����ÿ�,Ҳ�ƶ������ÿ�ҵ��ķ�չ,�ر����ƶ������ÿ���������ڷ���չ,�ܵ��˿ͻ���һ�º��������벽�����ͼ3-1 ����5��

����

����2014��3��12,���������밢��Ͱͺ���Ѷ��˾��ɺ���,�ֱ���������˾�����Ƴ��������ÿ�,������Щƽʱϲ���������е��ʽ���ת���ѵ�����,�������ÿ�����������ͻ��ڹ�����վ��������,���ҿ����ڹ�����վ���������������������ÿ������û���֧����(Alipay)��Ƹ�ͨ(Tenpay)�˻���,�û������ö����֮ǰ���������ݾ�����֧�������ÿ��Ļ����ö��(benchmark credit limit)Ϊ200Ԫ;�Ƹ�ͨ�Ķ�����Ϊ50Ԫ��200Ԫ��1000Ԫ,�Լ�5000Ԫ�ĵ�,�û���������50�����Ϣ��(50-day interest-free period)������3��13���й���������֧������˾�·��˹����������ÿ��Ͷ�ά��֧��ҵ���֪ͨ,�ӿͻ�֧����ȫ�ĽǶȳ���,��ʱ��ͣ�������ÿ��Ͷ�ά��֧��ҵ��[24]�������ż����ķ�չ,����������ҵ����һ��������,���н�ֻͣ����ʱ��,���Ű�ȫ������һ������,����������ҵ����һ����չ����Ϣ�����ķ�չ,�����������������ÿ�ҵ��ķ�չ,���ҽ�ʹ���ÿ�ҵ��ľ�����һ�����һ���

����3.3.2 �ۻ�������

�����ۻ���������ҵ��������,ֱ��Ӱ����ҵӪ����ĸ��ֲ�����,��Ҫ������ҵ��������Ӧ�̡�Ӫ���н顢�����ߡ���������ṫ�ڡ����Ľ��������ߡ���������ṫ��������������۷�����

����1�������߷���

������ǰ,�ҹ������ϰټҽ��ڻ����ڷ������ÿ��г�,�й��ڽ��ڻ���,Ҳ�д��������ʽ��ڻ���,��Ȼ���ڽ��ڻ����Ѿ�ռ�����ҹ����ÿ��г�95%���г�,������1���ʸ�,�������и�������Ҫ�߲��컯Ӫ���ĸ߶��г�,ͬʱ����������������Ҳ�Զ����������ÿ�ԾԾ����,δ�������ÿ��г����������Ӽ��ҡ�

����ͼ3-2��ʾ�� 2012���й�16���������ÿ��г��ݶ������������������ʾ��2012��,�㷢���н�ռ��ȫ�����ÿ��г��ݶ��6.24%,��������,��2011�������� 0.24%,���й�������ռ���� 21%�ķݶ�,λ�ӵ�һλ,������12.21%ռ�ݵڶ�λ����ͼ���������ǿ��Կ����Ĵ����������Ȼռ�����г��ϴ�ķݶ�,���ܺܶ�ͻ�����ӳ�Ĵ���������Ż��١�����ϲ�,����ƾ����ŵ��Ŀͻ�Ⱥ�������ռ�����˱ȹɷ������и���ķݶ�,�������Ϊ�ɷ������еĹ㷢����Ҳ������һ��ǿ��ľ�������6-7��

����

�������ײƾ���2013�귢���������ÿ���������ȵ��������,�ڵ����л�����������ÿ�����ǰ����������ͼ3-3��ʾ����������ʾ����õ����ÿ�ͶƱ��,����������22.84%��ͶƱ�ʾӵ�һλ,���ڵڶ�������ķֱ�Ϊ��������(16.94%)����ͨ����(12.90%)����������(10.14%)�Լ��㷢����(7.99%)����ͼ3-3��ʾ,���ǿ��Կ�������ĵ���������ͼ3-2������������ͬ,��Ҫԭ��Ϊͼ3-2�Ǹ����������ÿ��г���ʵ��ռ�ݵķݶ�,��ͼ3-3���õ����������ķ�ʽ,��Ҫ�������Ϊ��������������һ��,������һ�彫����δ�����ÿ��г�������������ͼ3-3������,���ǿ��Կ�����������λ�ӵ�һλ,������ʾ����δ���ľ�չDZ����������,������������ķ����ų�,�ڹ���Ҳ��Ϊ���ܻ�ӭ�����ÿ�,������ķ��������õ��������ߵ�һ�¿϶�,��ϸ���ݼ��±�3-5���������ÿ���������ȵ��顣��8��

����

����������ͼ��������ʾ,�������ͶƱ���������ǰ�������зֱ���,��һ���������С�67.27%�ĺ�����,�ڶ���������С�64.62%�ĺ�����,�������������С�58.25�ĺ�����,�������������С�57.97%�ĺ�����,��������ҵ���С�57.52%�ĺ�����,�������㷢���С�54.67%�ĺ����ʡ���Ȼ�㷢���н�����ǰ����֮��,����������67.27%�ĺ��������,����12.6%,���кܴ�������ռ�,���������ĺû�ֱ�ӹ�ϵ���ֿ��˶����ÿ�Ʒ�Ƶ��ҳ϶�,���ǿ��ľ�����,�㷢����Ӧ�ý�һ����߷�������ȡ�

����2�������߷���

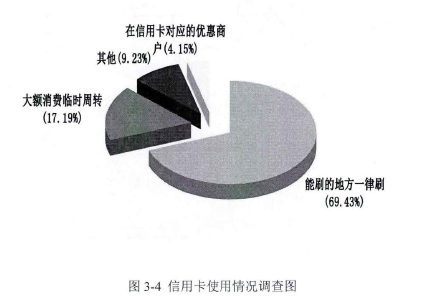

���������ߵ����ѹ��������Ϊ����Ӱ���˲�Ʒ������[25]���ڴ��г�����,�־���������Ѿ����������ÿ�������Ϊ�����ÿ��������ߣ�������ˢ����ϰ�ߡ�������һ��������ÿ��ֿ��˽�����������У�������ʾ����69.43%�ijֿ���ֻҪ����ˢ��ĵط�һ��ˢ��46.15%�ijֿ���ѡ��ͨ��������Լ�����л���������Ǵ�ͳ�Ĺ�̨��ATM���һ��37.5%�ij�����������������Ƭ�����ڻ�����Ʒ�������������ǿ��Կ������ڴ��г����У������߲���������ˢ����ϰ�ߣ���Ŀ��ͨ�������ݵķ�ʽ���л�������ʵ��������ÿ����ص�ѡ����ڸ�����������Ʒ����ͼ3-4, 3-5,3-6Ϊ���ײƾ�����������ݡ���9-11��

����

�������������ձ�ϲ��ˢ����ͬʱ,�����ߵ�����ϰ��Ҳ�����˱仯,�����ǹ�ȥ�Ĵ�������,�������Ʒ�������ܷ�����Լ��ĸ��Ի�����

����3����ṫ��

������ṫ����ָ��ҵ�ⲿ����ҵʵ��Ӫ��Ŀ�������������ʵ��DZ��������ϵ����Ȥ��Ӱ������һ���������������ž�������Ϣ�����ķ�չ,��ṫ���ڵ���������ҵ��Ӱ�����Եø�Ϊͻ������ҵ�����������Ϣ����������ʱ���ڱ����ڴ�ý������ȫ��,������ȫ����,�Ӷ��ڹ���������ǿ��ķ��졣������ṫ�ڸ��ӹ�ע��ҵ�Ƿ�������߸����Ƿ����Ḻ��,�������Ϣ�ܰ�����ҵ����ṫ��������������Ʒ������,һЩר����Ϊ,�����ý�屨�����Ի��5��10���Ĺ���ֵ��Ȼ�������Ϣ���ٻ���ҵ���������ơ�

����3.4 �㷢�������ÿ���SWOT����

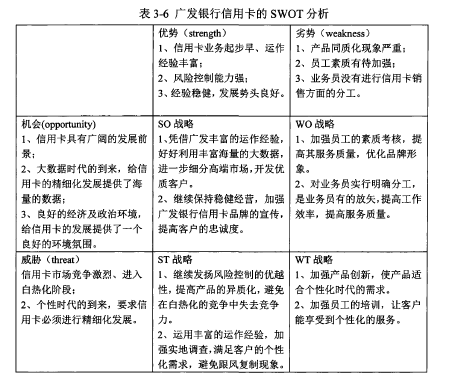

����SWOT (strengths Weakness Opportunity Threats)������,��ָ����ҵ�����ٵĺ�ۻ������ۻ��������ۺϷ���,ʹ��ҵ������ʶ��������������,����֪��֪��,��������ԵĻ�������ս,�Ա㹫˾�ܸ��õ��ƶ�Ӫ��ս��,�Բ�Ʒ���е�����Ե�Ӫ����

����3.4.1 ���Ʒ���(strength)

����1�����ÿ�ҵ�����硢��������ḻ

����1995��3 W�㷢���п��˹��ÿ��г�����W�ķ�չǰ��,�����˹��ڵ�һ�����������ϵĹ��ʱ����ÿ�,�ֿ�����������ɱ�֤��������,�Ϳ��Ի��һ����Χ��֧���,��������Ϣ��,����ͻ����ȡ�����֮ǰ�й����з��еij������ǿ����ű����ϵ�����,�������ǿ�����Ԥ�Ƚ��ɱ�֤��,�ڱ�֤����֧���������,����֧,�Ҳ�������Ϣ��,����ֿ���֧���̲�����Ӧ��Ϣ��

�����㷢���п������ҹ����������ÿ��г�,��1997��4��,�㷢��������Թ����½��������۵ľ�����,�������齭������һ���ľ���,�����˹������Ÿ۱ҿ�——�㷢�۱�VISA���ÿ���ת�˿�,Ϊ��½�����������������˷����ԡ�

����2006��㷢���п����˹�������Ů��ר�������ÿ�——“�㷢�����”,�ֲ��˹���Ů�����ÿ��߶��г��Ŀհס�

�����㷢���ж����ÿ��Ķ����Ӿ�,ʹ���������ÿ��г�ҵ��������,�����ÿ�ҵ��չ��,�����˽϶�ľ���,Ϊ���⼸�������ÿ�ҵ�������õ�������ͷ�춨�˼�ʵ�Ļ�����

����2�����տ�������ǿ

�����������з����ġ�2013��֧����ϵ���������������ʾ,2013�����ÿ����ڰ���δ���Ŵ��ܶ�(����)251.92��Ԫ,������ĩ����105.34��Ԫ,����71.86%;�����ÿ����ڰ���δ���Ŵ��ܶ�ռ��ĩӦ���Ŵ��ܶ�(������)��1.37%,ռ�Ƚ�����ĩ������ 0.08���ٷֵ�[28]�������������ǿ��Կ���,�������ÿ��Ŵ��ܶ������,���ÿ��Ļ�����Ҳ��������,���㷢���дӷ��е�һ�����ÿ���ʼ��һֱ�ѷ��տ��Ƶ�������֮��,��רҵ���齨��,��ѧ�����ռ���ϵͳ�������涼�ѷ��տ��Ʒ��ڵ�һλ�������������ÿ�ҵ��չ����,�������û��ƽϲ�������,�㷢���о�ͨ�������������,�ϸ���˿ͻ��ĸ������Ŷ�,�ڰ쿨�ĵ�һ�ؼ��ٷ���,������ý����ϵͳ�Գֿ��˵Ľ��������ݼ��,ͨ����ѧ�������ۻ������ֿ��˵Ľ�����Ϊ,��Ч��ֹ��һЩ��թ��Ϊ������֧����Ϊ����Ϊ�㷢�����ڿ��Ʒ��յ�ͻ������,2008�����˹������䷢��“���շ�����”��2011��ĩ�㷢�����Ŵ�����500��Ԫ,ͨ���˿�ѧ�ķ��շ��������Ƽ���,�����������ʵ���0.5%,������ʷ�µ�ˮƽ,������,�㷢���еĻ�����Ҳ�����ڽ�С�ķ�Χ��,�������ÿ����տ��Ƶ�ǰ�ء�

����3����Ӫ�Ƚ�,��չ��ͷ����

������Ȼ�㷢���е����ÿ�ҵ�����ҹ�����������ͷλ��,���Ǵ�1995�귢�й������ű����ÿ�����,�����ÿ�ҵ��ķ�չ�dz����Ƚ�,����ʵʵ��,�ر����ڽ�����,���dz��ֳ����õķ�չ��ͷ,�ر��������ÿ���ӯ������,2011����ӯ���������������ʴ�����,��Ծ�ʡ��������뼰��������������ͬ��,��չǰ�����ޡ�

����

����3.4.2 ���Ʒ���(weakness)

����1����Ʒͬ�ʻ���������

����

�������ÿ���Ȼ����һ������IJ�Ʒ,�����ڼ��ҵ��г�������,��Ʒ����Ƽ�Ӫ���ֶ�Ҳ�����ױ����ָ���,ʹ�����ÿ��г���Ʒͬ�ʻ��������ء��㷢������Ȼһֱ�����ڿͻ�ϸ�ֵ��о�,������Ȼ���Ѱ��Ѳ�Ʒͬ�ʻ�������,��Ʒ��Ʒ����ɫ����������

����2��Ա�������д���ǿ

�����ڽ�����,�㷢����������Ц����,���������˿ͻ��������,������Ȼ�кܴ�������ռ䡣��ְ����Ƹ����,Ӧ���ϸ�ѹء�2012��,һλ�ֿ�����ѯ�����ÿ�ҵ��ʱ,���㷢���еĿͷ�����“��̬”,���ҹ�����Ա�ڴ���Σ��ʱҲ��������,�����˿ͻ�����IJ���,��ʹ�����Ʒ�Ʋ����˼����Ӱ�졣����ʾ�˹㷢���е�Ա�������д����,������Ա��Σ��������ʽҲ����ǿ��

����3��ҵ��Ա�ֹ�

���������ÿ���Ӫ����,�㷢���е�ҵ��Ա�е��������������ÿ�������,����ȷ�ķֹ�,ҵ��Ա���еķ�ʸ,ϸ�µ���Բ�ͬ�Ŀͻ������в��Ӫ��,Ӫ��Ч���

����3.4.3 �������(opportunity)

����1�����ÿ������ķ�չǰ��

�������ž��õķ�չ,������ı仯,���ÿ�ƾ��������ص�����,������������������,���ܵ��˻�ӭ,����������������ʢ������һ�塣�ټ��Ϲ��ҽ�������������������Լ����л������ٶȼӿ�,����һ���̶������������������,���µ�֧������������ͻ�����ÿ��ķ�����,�Ӷ�������������ÿ�����,���ÿ����й����ķ�չǰ������Ȼ������2012��ȷ�������Ϊ2600���ŵĹ㷢��������,���кܴ����չ�ռ䡣

����2��������ʱ�������Ļ���

����������Ϣ�����ķ�չ,������ʱ���Ѿ�����,��Ϣ���������ռ�,������ҵ��صĺ�����Ϣ�����ÿ���ҵ�������ݵ��������ر�ǿ,����Ҫ�ռ��ۻ��ͻ�������,ͨ������ϵͳ�������ͻ���������Ϊ,����һ�����÷��չ������ǿͻ�ϸ�֡��㷢���п���ͨ��������,�ռ����ͻ��������Ϣ,���Է�����,��һ��ϸ�ֿͻ�,��߿ͻ��ĸ��Ի�Ӫ����

����3�����õľ��ü����λ���

�����������ҹ����÷�չ��Ȼ��һ���̶����ܵ��˹��⾭��Σ����Ӱ��,�������ϳ����ȶ���չ,����ƣ�����г�,����Ҳʵ������������������������ѡ��ҹ������λ���Ҳʮ��ƽ��,����г,���ÿ�������ƶȡ����ɷ���Ҳ����������,���õľ��ü����λ��������ÿ���ҵ�ķ�չ�ṩ��һ�����õĻ�����Χ��

����3.4.4 �����(threat)

����1�����ÿ��г���������

������ʵ�����ҹ�����WTOʱ,�����г���һ������,���ڼ�������ڻ�����ӿ�����,���ÿ��г��ľ����Ѿ���ʽ�������Ļ,�����ڸ��ǽ����˰��Ȼ��ľ�����

�������й㷢�������ٵ���ǿ���ľ������ֱַ�Ϊͬ��Ϊ�ɷ������е�����,�Լ������Ĵ�����:��������ũ����,ʵ���������µ�Ϊ��ͨ����,ʵ������һ��,����ʱ��ӭͷ���ϵĻ����������С��������С��������,��Ҳ�Dz��ܺ��ӵľ�������

����2�����ÿ���ϸ��������

�����ִ���������Ǹ��Ի���ʱ��,����ǿ�����˵�����,�����ÿ���Ϊһ������IJ�Ʒ,Ҳ����Ҫ�������ǵĸ��Ի�����,�����ܵ������ߵĻ�ӭ������β��ܶ����ÿ����о�ϸ������,��һ���������ǵĸ�������,ͻ���Լ���Ʒ����ɫ,Ҳ�ǹ㷢���������ٵ����⡣

����ͨ�����ĵķ���,���ǿ����˹㷢�����ڲ��������е�����������,�������ⲿ�����Ļ�������в,������Щ����,ͨ�����SWOT�������,�ܽ��������ս�Ե�������,������±�3-6,����ս�Էֱ�ΪSO:������ս�ԡ�ST:��Ԫ��ս�ԡ�W0:Ťת��ս�ԡ�WT:������ս�ԡ��������ķ���,���ǿ����㷢�������ٵĻ��������в,��������С������,���Բ���W0:Ťת��ս��,����������ҵ������ȱ��,���4PS����,�߲��컯·�ߡ���12��

����

�������ܹ㷢���н����������ÿ�ҵ���б������ȶ��ķ�չ,���Ǿ������ÿ��г�����ͷλ�û������Զ,��Ӧʵʩ��W0:������ս��,�ߺò��컯·��,�Ӷ�ʵ�����ÿ�ҵ���һ���ķ�չ��