������4�� �㷢�������ÿ�Ӫ����״�����ڵ�����

����������һ��������SWOT�������,�ܽ�ѡ��WO:������ս��,����ȡ���4PS����,�߲��컯·�ߡ��ڱ��µ���,����4PS���۽Ƕ���峹㷢�������ÿ���Ӫ����״�����ڵ����⡣

����4.1 �㷢�������ÿ�Ӫ����״

����2010��,�㷢���ÿ�ӭ���µķ�չ�߷�,ӯ������ԾΪ��ҵ��ͷ:��ĩ�Ŵ�����300��Ԫ�����,���������ʽ�80%,�������������ÿ���ҵ,ȫ��������������1%����,��Ծ�ʡ��������뼰��������������ͬҵ;�ͻ�����ȡ�Ʒ�������ˮƽҲȡ���˽��������汾�Ľ����4Ps�����������㷢�������ÿ�Ӫ������״��

����4.1.1 ��Ʒ����

����1��ע�ز�Ʒ�Ĵ���

����ֻ�в��ϵش��²�Ʒ,���ܻ�ÿɳ�����չ[29]��������,�㷢���зdz����Ӳ�Ʒ���ľ����������,ͨ�����ϴ���������ͻ������������ÿ���Ʒͬ�ʻ��������صı�����,�㷢���п�ʼ�����ֿ��˶Բ�Ʒ�ķ�����Ϣ,ÿ���Ͷ�������������������Ҫ��Ʒ��Ŀ���Ⱥ���е���,���и����Ż����еIJ�Ʒ,�����µ����ÿ���Ʒ��

����2010��,�㷢���������ü��߶�������Ⱥ�н����Ƴ����²�Ʒ,������г����õķ��졣����,�㷢��������Ը߶˿�Ⱥ����ϸ�µ����о���,���ּ�ʹͬ��Ϊ�߶˿�Ⱥ,Ҳ���ڲ�ͬ�ĸ����������ǹ㷢�����Ƴ���������ȫϵ�а����ÿ���Ʒ,���㷢����ϸ��Ϊ�㷢�߶�����㷢���ð��㷢�������Լ��㷢������,��ԭ�еĹ㷢�Ϻ����㷢�����һ��������ƵĹ㷢���߶˲�Ʒϵ��,��Ը߶˿ͻ��IJ�ͬ���������Ӿ�������Ե���ֵ����,�߶˿ͻ���������ѡ�����ʺ��Լ��ĸ߶˲�Ʒ����������������ʿ�Ƴ��㷢�Ϻ����鿨,�ṩ�߶�ձ���,���Ѽ������Ʊ���ɶһ�������̡��ⶼ˵���˹㷢��������ͨ���г���ϸ�������²�Ʒ,������Ŀͻ�Ⱥ,ռ�ݸ�����г��ݶ

����ͬʱΪ��˳Ӧ���Ů�Գֿ�������ʱ�е�����,���ÿ�“���鿨”�Ƴ���“������Ѷ”��“�������”�ȷ���,ȡ������Ч����

����

����2��ע�ز�Ʒ�İ�ȫ��

�����������ÿ��Ѿ������ǵ�����а�������Ҫ�Ľ�ɫ,�����ѵ��о��м���Ƶ����ʹ��Ƶ�ʡ��䷽�㡢��ݡ�������Խϵ͵���Ѻ��С���Ŵ�����,�ܵ��˹��ͻ�������Ȼ����������ͬʱ,Ҳ���������źܴ�ķ���,���ò��ֿͻ�ȴ��,�����IJ����ơ��ƶȵIJ��淶���ÿ��IJ�ע���ʹ�����ÿ��г��ķ����ڲ������ӡ�,�ڲ�Ʒʵ������ѻ����ײ���α�졢ð�á�����֧������,�������˷����������ֿ��˲�����ʧ�Ļ��ʡ�Ϊ���ÿͻ���ȫ���ĵijֿ�����,�㷢�Ƴ�ʧ�����ϼƻ�,2006��3��,����������ÿ���Ʒ��ŵ“��ʧǰ48Сʱʧ������”,���Ͻ����߿ɴ������10000Ԫ;2007��3���Ƴ���“ȫ���ʧǰ48Сʱʧ������”,��ͻ��������ʧ�����Ϲ̶���ľ�����,���й㷢Ʒ�����ÿ���ʧ���������Ϊ���ÿ����ö�ȵ�ȫ��,ʹ�ֿ����ÿ���ȫ����ʵ�����

�����㷢�������ÿ���������“smart E-Bank”,�ڰ���ʱ���ڽ��������μ�������,��ν���١����������,�㷢����ͨ��������¼��+��¼���롢�ֻ���̬��֤���Լ�Key�������ֶ�,ȷ���ֿ������ÿ����Ͻ��İ�ȫ��,����֮��,�������Ƴ������ֻ�����һ����Ϊ���ÿ�Ԥ���ֻ�������������ơ�ͬʱ�ڿͻ���Ԥ���ֻ�����ʱ,�ϸ�Կͻ��������ݺ˲��,�Է��ǿͻ��������д۸ġ��㷢�������ÿ��������е��Ƴ�,�ڷ���ͻ���ͬʱ,ȫ�汣���˳ֿ��˵��˻���ȫ,��Ч�ر��������ÿ�����֧���ķ��ա�

����3��ע�ز�Ʒ����ֵ����

�����ڹ�������ĵ�������,���г��Ѿ���������,�Կͻ���˵,ͬ���ԵIJ�Ʒ�ղ���Ŀ,������ѡ���������Dz�Ʒ����,���ǿ�������������ĸ�����ֵ��������ҵ�ľ��������Ϸ����ڲ�Ʒ����ֵ���,�������ڷ�����Ҹ�����ˡ�������ά����˵:“�µľ������������ڹ�����������ʲô,��������Ϊ�������IJ�Ʒ������Щ����,���װ������桢�˿���������ʡ������Լ�������Ϊ�м�ֵ���������ݡ�”

��������Ϊ���ÿ����ڷ���ҵ,�������ע�ز�Ʒ�ķ���,���Ҫ�����б����ṩ���ʵķ���,��������ͻ�,��߿ͻ����ҳ϶ȡ�������,�㷢����ע����������,����ͨ���ռ����е�������������Լ�̻�����һ��������ͻ�,Ҳͨ��������ѿͷ��绰��������ʱ����ͻ�������,���ҼӴ��Ա������ѵһ��ҵ��Ĵ�������,���ͻ����ǡ�

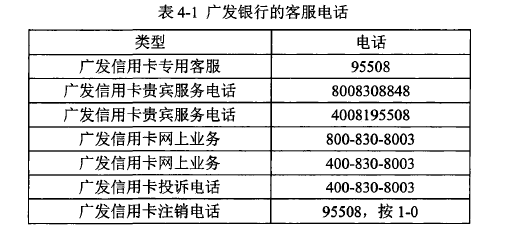

�����±�4-1Ϊ�㷢���еĿͷ��绰����1��

����

������4-1������ʾ�˹㷢���в������ͻ����������Ӧ�Ŀͻ�����,�ܶ���ǰ���뵽��̨���ܰ����ķ���,���ڶ�����ͨ���绰�������ɽ�����������ÿ���ע��,���������Լ�����������ö�ȵȵ�,���ͻ������˺ܴ�ķ��㡣

����4.1.2 ���۲���

������ȷ�IJ�Ʒ������Ϊ��ҵ��ø�����г��ݶ�,�Ӷ���ȡ���������ռ䡣���Ƕ��۲����Ǻܸ��ӵ�,�ܺܶ�������Ӱ�졣�㷢���������ÿ�ҵ����,��Ҫ���õ�����۲��ԡ�������ƶ���,���������е����ÿ�,�������տ��������ǰ�ʵ�����������,ˢ����6����������;֧ȡ�ֵ�������Ҳ��һ�ɲ�ȡ��֧�ܶ��2.5%����,֧��Ϣ��ͳһΪÿ�����֮��,���ڷ���Ϊ0.65%ÿ��;��Ϣ�ڶ�Ϊ20-50��,���ɽ�Ϊ5%,�����ҲΪ5%;Ψһ��ȡ��۵ķ��������Ŷ��,�㷢���л���������˵�ְҵ��ͬ�����벻ͬ�����䲻ͬ�����������ֲ�ͬ�����Ŷ�ȡ�

����4.1.3 ��������

��������������ʵ����ָ��Ʒ�����������д��͵�����������ʱ,������������,��������ǿ����,������խ��,�dz���,���Ƕ̵�,������Ʒת�Ƶĸ��˻���ҵ��ʵ��ǿ���,��Ӱ�쵽��Ʒ�Ƿ����������ٶ�,���Ը�������ռ���������г�[32]��

�����㷢����Ϊ���ÿ�����ķ�����������������,�������С�ATM��POS�����������м��ֻ����еȵȡ����ݹ㷢����2012�����ȱ���������ʾ,�㷢������������ 33�ҷ���,607�ҷ�֧�������������С�ATM��POS��Ҳ����������,�������еĿ���Ҳ��һ�������˿ͻ�,������һ��������ͻ���2013��,�㷢������������ƶ�֧������ȫ����,�Ⱥ����й��ƶ����й���ͨ���й����ŵ�������Ӫ��“����”�Ƴ��ֻ�Ǯ��,�����ֻ����з���ϵͳ[33]��

�����������ϵķ�������,�㷢���л��������������ÿ���������,�������ÿ���ָ�������̼Һ�������������ÿ�,�������ÿ������������ÿ��Ĺ���,Ҳ�൱���̼ҷ��ŵ��Żݿ�[34]��Ҳ����˵,�����������ÿ��Ŀͻ���ˢ�����ѿ������ܵ����еĸ����Żݻ��ͬʱ���������ܵ��̼ҵĹ����ۿ۵ĸ����Żݡ�����ͨ�����̼ҽ��к���,���Դ�������̼�ԭ�еĿͻ���Դ,����Ӫ���ɱ�,���Ӫ����Ч��[35]���ڴ�֮��,�㷢�����й���������ͨ������˾��ͬ�Ƴ��㷢��ͨ�������ÿ�,����ͨ���ô��۹���,���ܴ��ۻ��Ѽǻ���;������鲼ȫ����Χ,�Ծ����;Ƶ��ųƵ�7�������Ƶ����,����7��Ƶ�ķḻ��Դ,�����˹㷢7���������ÿ�,��Ƭ���й㷢���ÿ��Ĺ���,ͬʱҲ��7��Ƶ�Ļ�Ա��,��������7��Ĵ����Żݷ���,�ÿ�Ƭ����������ѵĸ߶�����������;���������֮��Ĵ��ͻ�Ʊ����Ԥ��ϵͳЯ�̼��������(�Ϻ�)����˾����,����Я�̹�˾�Ӵ�����ÿͻ���Դ,��Կͻ�����������ص��ص�,�ڿͻ����ȡ�ַ������һ�����Ż�,ͬʱ���߶����������ա��㷢�������̼ҿ�չ���ÿ��ĺ���,��һ���̶��������˷����IJ���,�ӿ���ռ�����ÿ��г����ٶȡ�

����4.1.4 ��������

����������ָͨ��Ӫ������,�̼������ߵĹ�������,�����Ʒ�����������������Է�Ϊ��Ա���������������Ӫҵ�ƹ������ϵ��

����1���Ƴ������Żݻ

������Ӫҵ�ƹ���,�㷢�����Ƴ���һϵ��������Żݻ,������7�������Ƶ�����,���п�������,������ס1����1���,ͬʱ����7�������Ƶ�50Ԫ�Ż�ȯ��10000����,�����ۼƿɵ��ֽ�ʹ��;���������Ͼٰ�Ŀ����״�ˢ����150Ԫ��150Ԫ�Ż�ȯ,����㷢����һ��һ�����Ż�,����5������;��ΨƷ�������Ƴ�,�ڻ�ڼ俪��,���ڹ涨��ʱ������ΨƷ����վ����������һ��,���ɶ������2.5��㷢����+50ԪΨƷ����Ʒ��,����ǰ1000�����ѵĿͻ����㷢����Ϊ�˴̼��ͻ������Լ������Ͽͻ�,��ʱ���ж��ڴ���,�յ������õ�Ч����

����2��ͨ�����ƻ,�ڹ��������Ʒ������

����������ר��˵��,����˾�Զ���Ḻ���εķ�ʽ����ƹ�˾�������ֵ,�ǽ��������п��ܳɹ���[36]��2008��㷢�����й������귢չ��������ϳ����� “�㷢ϣ�����ƻ���”,ϣ����Ϊƶ����ͥ����“��ȼϣ��,��������”ͬʱҲ�����㷢�й�������������ѧ����ж�,����ȷ������ּΪ“��עƶ����ͥ���ӵĽ����ͽ���”��“�㷢ϣ������”���ƿ���Դ��1000�������ÿ��ֿ��˵ľ����㷢�������ľ���,�㷢�г������������������ʽ�100��֮��,ÿ���ֿ��˵�ˢ�����ѻ�����10000��,�㷢���м��Ի���һ���������ƿ2011��7�µ�,“�㷢ϣ�����ƻ���”��ļ���ƿ��ۼ�1203��Ԫ�����,����չ��“Ԯ���������”��“Բ���ж�-ƶ��ѧ���ϴ�ѧ”��“����Сѧ��”��“��ϣ��Сѧ”�ȶ��������Ŀ,Ԯ���������ȫ������2000����ƶ����ͥ�ĺ��ӡ�һЩר��˵,������ϵӪ��һ��Ҫ����ƻ����ܽ��,����ͻ��Ч��[37]���㷢�����ڴ˴δ��ƻ�Ĺ�����ϵӪ������Ч�ؽ�Ϲ��ƻ�,���������������Ӧ,�����˳ֿ��˺�ý��Ļ�������,�ڳֿ��˺���ṫ���������õĿڱ�ЧӦ��

��������2013��9��,�㷢ϣ�����ƻ����ۼ�ļ���ƿ�3009��Ԫ,�������ƿ�2065.4��Ԫ����Щ�ƿ������ 6177������,��ͨ��ϣ������������ϣ�����ҡ����ض�ͯ�����ݡ�ϣ��ͼ���ҵ���Ŀ�ó���7����������档“�㷢�����й���”����ṫ�ڿ�����һ����ҵ���������,����ṫ�������������õ�Ʒ������,ȡ����һ����Ӫ��Ч����

����3��������ƽ̨,������Ӫ��

��������Ϊһ���µ���ϵ����,����֧�ַ����������ż����֡��ֻ��洢����Ƶ��ͼƬ,����ʱ����뷢�ͷ�,���������֮�����ϵ��������,�����Էɿ���ٶȷ�չ,����������˼����˷��š���һ���µ�Ӫ����ʽҲӦ�˶���--��Ӫ��,��Ӫ������ҵͨ�������Լ����Ź��ں�,�ÿͻ������������Ź��ں�,��ע��ҵ��̬��ͨ���ŵ�ƽ̨,��ҵ���Խ�������Żݻ����Ʒ��Ϣ������רҵ֪ʶ���������ǶԿͻ��Ĺ����ʺ�����,�ͻ�������ʱ���Թ�ע����ҵ�Ķ�̬��������Ӫ��,��ҵ�����ں�С�������ɱ�������,��ÿͻ��ϸߵĹ�ע��,���Ʒ�Ƶ�����Ч��������������2013��3�·ݽ������Լ����Ź��ں�--�����������ÿ�����,����ֿ��˵����ÿ�һ��һ��,�ֿ��˵�ÿһ������,�����Ź��ںŶ��ἰʱ֪ͨ,�����������ĵķ����˸�������Ӫ�����Ⱥ�,ȡ�������õ�����Ч������֮�������м�������Ӫ��������,�㷢����Ҳ��ͨ����ƽ̨,�ṩ�����ÿ�����,������Ž�������,���������ܿͷ������ֽ��ڹ���,��������˳ֿ��˰���ҵ���ʱ��,����Ϊֹ,�㷢���е��Ź�ע���Ѿ��ﵽ���ϰ���,�ܵ��˿ͻ��ĺ�����

����4.2 �㷢�������ÿ�Ӫ�����Դ��ڵ�����

����4.2.1 ��Ʒ����

����1����Ʒȱ����ѧ���г�ϸ��

�������ÿ���������Դ��Ҫ����������,��ѡ��̻��������Լ��ֿ�֧����֧��Ϣ��

������Լ��ҵ��г�����,�ܶ����ж��Ƴ�����������ѻ���ˢ����һ����������������,��Ҳ��Ԥʾ����ѵ�������Դ������û��,ҲԤʾ�������뿿����ѵIJ����������г�ռ���ʵ���Ч��Ҳ������,������Ҫȡ�����ÿ�ҵ��ij�����չ,����Ҫ�ڱ����ͻ�,�Կͻ����о���ϸ����������,�г�ϸ�ֱ��������Ҫ����������,�㷢������Ȼ��ʼͨ���ͻ�����ϰ�����ص�ϸ���г�,������Ե��Ƴ����ÿ���Ʒ�������ڸ��Ի���ʱ��,��Щϸ��ԶԶ����ϸ��,�����ÿ���ϸ�ֹ������滹������ѧ,��Ҫ������,��һ:Ӫ������ϸ�̶ֳȲ���,�㷢���е�ҵ��Ա��������Ʒ�ֵ����ÿ���Ӫ��,��������ͨ�ı���,���Ǹ߶˲�ε����ÿ�,�����Ӫ��Ա�ڽ����г��ƹ��ʱ��,��������Կͻ��ľ�������,Ҳ������Ŀ���г�,��ͼ��Ӱ����ҵ��Ա��רҵ��,ֱ��Ӱ���˿ͻ��Թ㷢���ÿ�Ʒ�Ƶ�ӡ��;�ڶ�:�����Ŷ�Ҳȱ��ϸ��,�㷢���ÿ�������������Ҳͬ�������Ų�ͬ������ÿ��Ĺ���,���ʹ�ù�����Ա���ھ�������,������ijһ��ϸ���г�,�谭��ijЩϸ���г��ķ�չ��

����2����Ʒͬ�ʻ���������

�������ž��õķ�չ,�й���������Ҳ�����ڳ��졢����,�ڹ�����Ʒ��ʱ��,����������Ʒ�Ƿ��ʺ��Լ��Ļ�������,����������Ʒ�ܷ������Լ��ĸ������������г��Ϸ�ӿ����һ����һ�����Ի�Ӫ����ҵ,�������߽���������¡����Ի�Ӫ��ע�ز�Ʒ��ƴ��¡��������,������ͻ��ĸ��Ի�����,�Ӷ������ҵ�ľ�����������Ŀǰ,�����е����ÿ���Ʒͬ�ʻ�����dz�����,�㷢���е����ÿ���ƷҲ����ͬ��������,�ɼ���4-2Ů�����ÿ��Ƚ�,��4-3�������Ƚϡ���2-3��

��������ͼ��ʾ,���й㷢��������������鿨���ڶ��Ů�����ÿ���,û��ͻ������ɫ,����������,Ҳû����ɫ����,�������ֶ�Ҳ���һ��,���Ժ��ѹ̶��ͻ����ҳ�,�ܶ�ͻ������ڿ����������������������ÿ�֮��,�������ÿ���

����3�������д���һ�����

����(1)ҵ��Ա�������������ÿ�֪ʶ�������������ÿ��Ż���������

����ǰ���ñ�������ȥ��ѯ��һ�¹㷢�İ������ÿ���ҵ��Ա,������������һ�¹㷢ҵ��Ա�ķ���������ҵ��Ա�ڴ��������������ϰ�,ʲô��λ֮��,�������ñ�������д,�ڼ�Ϊ�˼ᶨ�Ұ쿨���뷨,��ֻ�ᵽ�˴˿��������ܿ�����,�������״�ˢ����150��150,���ȡ�ֲ���������,�����ڿ������,�����Ż���ʲô������,֧�ֽ���������������Ϣ���õȵ����ȴֻ�ֲ���,�������б���Ҫ��ҵ��Ա���뵽���ÿ������˵Ĺ�����λȥ��ʵ���,ҵ��ԱҲ�������������жԲ�,��������������:“��������д�绰�����Dz����Ѿ������㵥λ��ʵ���,��˵�ǾͿ��ԡ�”�����ڲ��岻���������,�ҵ����ÿ��Ͱ��������ˡ����źܶ�ֿ��˶������������������ҵ��Ա���ֲ������������ÿ�֪ʶ�������������ÿ��Ż�������������,��Ȼʹ���Լ��ķ���������,���Ǻܶ�ͻ��ڰ쿨��,��֪����θ��õ�ʹ�����ÿ�,��֪����α����Լ���Ȩ��,���߷�����������ÿ��������ʺ��Լ�,����ֱ������˴���“˯�߿�”�IJ���,���ɼӴ��˹㷢���е����ÿ�������ɱ�,Ҳ�˷�����������

������Ȼ���п������ÿ�ҵ������ҪĿ�Ŀ϶���Ϊ��ӯ��,���Գֿ��˵��ÿ��Żݿ϶���Ҫ���Ӻܶ�������,���糵�����м���100Ԫ�����Ż�1Ԫ,100������Ѿ�Ԯ�ϳ�1��,������Ѿ�Ԯ�ϳ�����Ҫ����һ����������:“��Ҫ����������16000�ֲſ���������Ѿ�Ԯ�ϳ�”,��Щ����������,�����ҵ��Ա����������,������ȥ��Ѿ�Ԯ�ϳ��б�����16000���ֲ��������������,�������˺ܶ�ֿ�����������ʵ�������ʱ���֪����ô����,���ϵ���ƭ֮��,����ֿ�������˺ܲ��õ�ӡ��

����(2)�ṩ���ÿ��Ż�����ʵ�ֻ����Ա�֤������

��������,�㷢���г�������������ν�����ϴ��,���Ǻܶ�����е����ʵ�ݵ��Ż��������һ��ʼ��ʱ��,���������ϴ��������ȴ���ٵÿ���,���ʹ���Ż���ͬ���衣��Ȼ�������ź��������ϴ���������������,�ܶ��ȴ��������һ������,ϴ����Ҫ����뼤�����ÿ���������ϴ������,����Ҫ���ϰ�Ԫ����ѡ�

����������,�������������������700��Ľ�ǿ��,ǰ����ˢ��30000����,���ұ�����Ҫ������ָ���ı��չ�˾������,���ҳ��ռ۸��ڴ���֮���ܵ���2500Ԫ,������������Żݡ����ʹ�ñ���������ָ����˾���յij������������ܵ����700Ԫ��ǿ�յ��Żݡ�

����4.2.2 ���۲���

������Ӫ�������,�۸���Ϊ��ҵ���������ΨһҪ��,����ҵ��������Ҫ�ֶ�[38]��

�����۸��Ӱ�������߲�ͬˮƽ������,����ҵ��Ӫ��Ŀ�������ͬ��Ӱ�졣Ȼ���㷢����ȴû�кú�ʹ�ö����ֶ�,�����е����ÿ��������Ķ��۲���,û����Բ�ͬ��������ÿ���ȡ��Ӧ�ļ۸����,Ҳû����Բ�ͬ��;�����ÿ��ȡ��Ӧ�ļ۸����,Ҳû����Բ�ͬ������ϰ�ߵĿͻ���ȡ���Ӧ�ļ۸���ԡ����ļ۸������Ӧ���DZ����IJ�Ʒ,���ʺ��ھ�ϸ��Ҫ��Խ��Խ�ߵ����ÿ���Ʒ,ֻ�в�ȡ���Ӧ�IJ�۲����������߸��е����۵Ĺ�ƽ,���ܽ�һ���̼������ߵ�����,��һ��������е�ӯ��ˮƽ��

����4.2.3 ��������

����������Ԫ��,����ʹ�ͻ��Ӹ��������˽���Ӵ������е����ÿ�,�Ӷ��ﵽ�����Ʒ��Ʒ��Ӫ��������,���ռ�����ÿ��г����ٶ�,�Ӵ�ռ�����ÿ��г��ķ���[39]��

����1�����㡢ATM�豸,��Լ�̻���������,�д����ӡ�

�����ͻ��dz����ӷ���ı����Ժܶ�ͻ���ѡ�����ÿ�Ʒ�Ƶ�ʱ��,�dz�ע�����ÿ��ķ����ԡ������������䱸POS��ATM���豸����Խ�ࡢ��Լ�̻�Խ�ࡢ����Խ��,�ֿ��˰���֧�������㡢�������ѡ�ȡ�ֵ�Ҳ��Խ������,�ر��ǻ�����㷢������Ȼ����һ����,��ǿ������Ŀ��輰��Լ�̻��Ŀ���,����ĿԶԶ������

����2�����������д���һ���Է����˽�һ�����ش�ͳ�ķ�������,�㷢���й��������ڴ�ͳ�ķ�������,���������������Է����Ȳ���,���Թ㷢���б������������Ķ�Ԫ������,��һ����������������4.2.4�������ԡ���

����1���������Ч�����ѹ��������ָ��Բ�Ʒ��λ��Ŀ������Ⱥ,ͨ����ֽ����־�����ӡ��㲥��������������ȷ�ʽ,ӭ�������ߵ���������,������Ʒ���κ���ҵҪ��ʹ����ҵ�IJ�Ʒ���г���˿���Ŀ��ռ��һ����λ��,���ֻ������г�ռ����,������ҵ�Ͳ�Ʒ��Ʒ������,����ͨ��һ�����ݵĹ������ȥӰ���г���˿͡����Ը������з�ͨ����ϧѪ����Ͷ������������ȡ�ͻ��Ĺ�ע,�����Ʒ�Լ�Ʒ�Ƶ���������������,�о�������Ϊ���ӹ��̫������,����Ч�Կ�ʼ�½�[41]�����Ǻܶ����п�ʼ�����߾�,�������С��������С�������е�ͨ���������͵�ý����д���,�����������ù�������������Ϊ����,������ɫ�����Ĺ�����,���ù��������Խ������ٶ������ڳ���������,����˿ͻ����ߵĹ�ע�ȡ����֮��,�㷢���������ÿ��IJ�Ʒ���������Բ��㡣ͨ�����ص��ӡ��㲥����ֽ�ȹ�����ý,���Ǻ����ܿ��㷢���ÿ���Ʒ�Ĺ�档�����Ӧ����ҵ��Ա����������ĵط��������,��������ҳ�����������ķ��䷶Χ�൱���ޡ����ڽ��е�������,������Ч��Ҳ����,û����������ɫ,�ų�Ҳ������,����������䶯��ЧӦ,����ȱ�������ÿ�֪ʶ�ռ�������[42],�����˳ֿ��˵�֪��Ȩ,���ֿ������²��õ�ӡ��,Ҳֱ�����˯�߿��IJ���,���й����ɱ������ӡ�

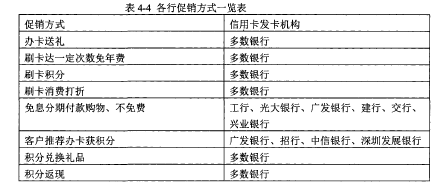

����2�������ֶ�����ɫ�ڴ�������,�㷢���еĴ����ֶ�Ҳ�������������һ��,û����������ɫ,���Ը��ֿ���������̵�ӡ��,����ͻ��Ʒ�ơ���������ֶμ���4-4����4��

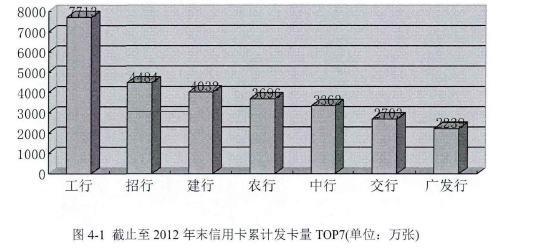

����3���������Ȳ���,������С�㷢������ȻΪ�����������ÿ��ķ�����,���ڷ�������������ȴ��������������Խ������2013��10��,�㷢�������ÿ��������ﵽ2600����,��Ծ��Ϊ��������,�Ŵ������1120��Ԫ,���ѽ�����3660��Ԫ,��������2012��ĩ���,��һ������������ֹ��2012��ĩ���ÿ��ۼƷ���������ǰ�ߵ����ݼ�ͼ4-1�������������ǿ��Կ���,�㷢�������ÿ��ķ�������Ȼ�����˵���λ,�����빤�С��������,�������Զ,���кܴ�ķ�չ�ռ�,��Ȼ����������ռ�����ÿ��г���Ψһ��������,�����ڱ�֤����������ͬʱ,Ӧ��ע�ؿ����Ŀ�������5��