第 3 章 万智牌在中国的产业经营环境分析

3.1 外部环境分析

3.1.1 政治环境

2006 年 4 月,国务院办公厅转发了财政部等部门《关于推动中国动漫产业发展的若干意见》中指出国家制定动漫产业目标用 5 至 10 年时间寄身世界动漫大国和强国行列。

“十八大”议题中,我国未来发展的方向之一是文化强国打造国家文化影响力,其中加快我国文化产业发展成为重要战略之一。全国已有 20 多个省市将动漫产业作为新兴的文化产业来扶持,北京、上海、杭州、苏州等城市还相继建立了动漫产业基地。2012 上半年, 在国家发展和改革委员会、工业和信息化部等部委联合印发下一代互联网“十二五”发展建设意见中,将拉动网游出口作为新的目标。文化部也推出了《“十二五”时期文化产业倍增计划》,表示将培养一批内容健康向上、富有民族特色的游戏精品,力争每年向世界推出百款网游。地方政府紧随其后,北京、上海地区率先打响了为游戏产业健康发展提供有利政策环境的立法和行政保障。

鉴于万智牌的消费者是动漫和网游爱好者中的一部分,所以如何进行渠道建设和管理,在国家支持该行业的前提下,在众多品牌中引人注目,从爱好动漫和网游的消费者中有效招募更多万智牌的消费者是非常重要的。

3.1.2 经济环境

自 2008 年的金融危机至今,全球处在反危机与反衰退的进行时,中国经济的机遇与挑战并存。动漫 2012 年上海动漫产业年产值突破 70 亿元,在全国动漫产业总产值 759.94 亿元中占近 10%。2012 年上海网络游戏产业全年产值达到 187 亿元,约占全国网络游戏产业的 31.1%,位居全国第二,仅次于广东省。

在多种因素的影响下,预计 2013-2017 年中国网络游戏市场仍将处于快速成长期,市场潜力巨大。所以如何进行渠道建设,提高渠道效益,在经济环境快速成长期,以相同速度或高于经济增长的速度开拓渠道是非常重要的。

3.1.3 社会环境

索尼在线娱乐的首席创意官拉夫.科斯特定义游戏是“在快乐中学会某种本领的活动。”由此可见,游戏的目的不是简单的结果,而在于享受游戏过程中的愉悦,并在游戏过程中得到正能量来影响指导人类生活。

第六次人口普查同 2000 年人口普查相比, 城镇人口比重上升 13146 个百分点。我国人口基数很大, 青年人以及中年人比重最大, 而他们是玩游戏的主力军。城镇人口的显着增长, 表明我国经济快速发展, 那么网络覆盖率与之也将正比增长。16~ 41 岁的消费者是游戏的主力用户, 他们是整个人口构架中思维最为活跃, 接受新鲜事物最快的人,他们很多“宅”在家,缺少人与人之间的面对面沟通,相反游戏平台成为他们与外界沟通的平台。万智牌是面对面的心智类游戏活动,如何让更多的潜在消费者接触并爱好万智牌,让万智牌指引他们走出家门融入社会,所以万智牌的渠道构建和活动是非常需要的。

3.1.4 技术环境

随着互联网的快速发展, 各国之间联系越发紧密, 向地球村的状态高歌猛进。对于游戏产业来说无疑是好事,克服了技术障碍, 打破了地域局限, 拓宽了虚拟空间, 增强对玩家的吸引力, 便于玩家游戏。

万智牌除了纸牌产品外,还有电子游戏版——鹏洛克对决。通过“鹏洛克对决”让网络游戏爱好者接触到万智牌,了解万智牌的游戏规则。网络游戏毕竟不如面对面游戏那么令人兴奋,所以部分“鹏洛克对决”的消费者会成为万智牌卡牌产品的消费者。从万智牌电子游戏版消费者转变为卡牌游戏消费者的过程,需要分销渠道中各成员的通力协助,所以渠道建设非常重要。

3.2 卡牌行业的环境分析

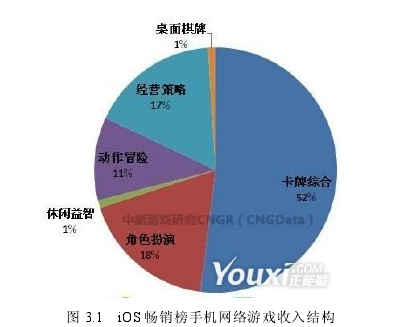

中新游戏研究《2013Q2 中国移动网络游戏调研报告》显示,在上半年国内 iOS 畅销榜手机网络游戏收入构成中,卡牌综合类贡献了 52%的收入,超过经营策略类 3倍。受到市场上盈利产品推动,上半年卡牌综合类网络游戏市场表现超乎预期。【1】

在本次收入分布图中,占有 52%份额的卡牌综合类却创造了一半以上的收入,三倍于经营策略类。CNG 中新游戏研究分析,促使卡牌综合类网络游戏成功的四个因素是:(一)知名 IP(知识产权)为产品提供用户基础,让开发商自主运营。(二)精良的游戏品质给游戏用户带来新颖玩法和体验。(三)深度游戏研发,保证游戏产品具备一定生命周期。(四)成功产品吸引游戏企业布局,带动相关市场发展。

3.2.1 供应商讨价还价能力

万智牌行销于 80 多个国家,共有 11 种语言版本,中文简体版的生产量排名第三,仅落后于英语版和日语版。中文简体版只在中国大陆由孩之宝商贸(中国)有限公司发售,中国的订购量就是美国工厂的生产量。故就美国工厂和孩之宝商贸(中国)有限公司之间的权力关系而言,美国工厂作为供应商的讨价还价能力低,孩之宝商贸(中国)有限公司作为购买者的权力高。

3.2.2 购买者讨价还价能力

万智牌(Magic the Gathering)是 1993 年由美国数学家理查·加菲博士(Dr. RichardChanning Garfield)设计,由威世智公司(Wizards of the Coast)出品,目前是中国国家体委认证的体育项目。第一个系列出版于 1993 年,每年推出 750 张新卡,分 4 个系列上市,上市至今,共设计超过了 12000 张不同的卡牌。全球有 1200 万粉丝,活跃牌手超过 350 万。“重复购买”的盈利模式和“按需供给、限量供应”的销售模式,对万智牌在中国的初期开拓有一定的帮助,但由于万智牌的游戏规则很严谨,万智牌的粉丝虽快速增长,但与动漫和网游的粉丝增长来说还是少很多;另产品的专业性强导致有资质成为中间商的候选人少;故消费者和代理商的购买者讨价还价能力高。

3.2.3 新进入者威胁

心智类游戏最注重的就是产品的逻辑性和游戏规则的严谨性。万智牌作为集换式卡牌的鼻祖,至今已有 20 年,仍然是心智类游戏的佼佼者, 上市至今积累的 12000张不同的卡牌,是其他品牌无法比的。心智类游戏按年龄和游戏的难易度划分,目前万智牌已被公认是集换式卡牌品牌中游戏规则最严谨、难度最高的游戏,位于“金字塔”的塔尖。目前新进入的品牌在游戏规则、生产质量、难易度和比赛组织上都逊色很多,所以新进入者的威胁低。

3.2.4 替代品威胁

万智牌的全球知名度高,牌手人数多,赛事频繁、比赛种类丰富、单卡市场火爆,能作为替代品威胁万智牌的就是假牌。为了杜绝假牌,万智牌在生产工艺上都是采用蓝芯纸制作的,蓝芯纸只限用于万智牌的生产;在赛事监督上,如发现牌手用假牌参与比赛,威世智公司会给予禁赛两年或取消终身比赛资格的处罚;一旦发现某市场有假牌,当地裁判会通知全球的裁判密切关注这张牌的运用,同时也会通知全球的经销商密切留意此牌的单卡交易。通过上流和终端的严控,卡牌类替代品的威胁低。

3.2.5 行业内竞争者

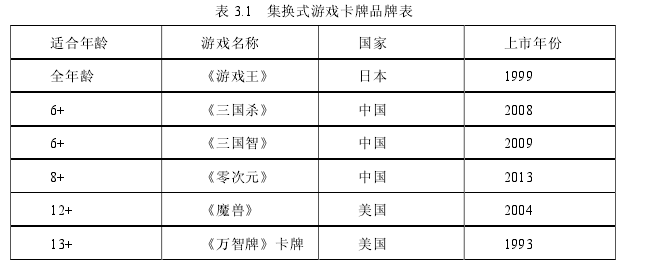

集换式卡牌游戏是需具备想象力的心智类卡牌游戏,心智力是随着年龄的增加而不断提高的,故根据游戏参与者的年龄层次,主要集换式卡牌游戏品牌见下表。【2】

就游戏参与者的心智力水平而言,《魔兽》是万智牌的直接竞争对手。就游戏的背景而言,根据中国三国时期的故事情节而开发的《三国杀》卡牌游戏是万智牌又一直接竞争对手。

3.3 竞争对手的分析

同为美国制造的《魔兽》,除了卡牌产品外,还有电子版游戏——魔兽世界,在中国卡牌和电子游戏属于两个公司代理,卡牌产品采用独家代理的分销渠道推广模式,消费者购买卡牌产品后即可享受来自于卡牌游戏的乐趣,同时可获得呱呱卡,凭呱呱卡免费参与电子版游戏,享受电子游戏的乐趣。当然消费者可以直接花钱参与电子版游戏。由于电子版游戏不断更新,拥有众多消费者,而卡牌产品的因设计原因新品上市没规律,渐渐失去消费者。卡牌产品的独家代理商因各种原因渐渐不去考虑如何进行渠道的推广,为了获得利润转而直接撕包销售呱呱卡,卡牌的存在只为了电子版游戏的存在,渠道建设失去其目的,渠道成员未尽责而失去了其作为渠道中间者的作用,所以渠道的设计和成员的选择很重要。

中国制造的《三国杀》,自 2008 年上市以来,因其中国特色——三国时期的故事背景字产品一上市就被消费者接受,以“省”为单位的区域代理的分销模式快速打开了市场,再加上“进入美国大学课堂”的市场营销手段,更有利于品牌的推广。但由于游戏规则无创新,及游戏内容已被三国情节制约,影响了消费者的忠诚度。故市场的开拓与渠道、产品和市场推广密切相关。

3.4 小结

本章通过 PEST 分析法,看出政府对动漫游戏卡牌行业的扶持、大量资本的注入、国内研发的加快、国际网络 IT 技术的创新,都推动着我国动漫游戏产业。在宏观因素下有效招募万智牌的消费者,提高渠道效益,让更多的消费者通过万智牌融入社会,通过电子游戏和卡牌游戏的通力合作提升万智牌在中国的知名度和消费者数量等,这些都说明了万智牌在中国的分销渠道建设和管理是必须的;通过五力分析,虽然供应商的讨价还价能力低、新进入者的威胁低、卡牌类替代品的威胁低和行业内竞争者的威胁一般,但购买者的讨价还价能力高、所以必须对万智牌原有分销渠道进行调整和改进,从而降低代理商的讨价还价能力,提升孩之宝中国分公司的讨价还价能力。