������5��EVA-BSCҵ��������ϵ������ʵʩ-������X��Ϊ��

��������һ�µ��о���,����˽�EVA��BSC���۷����ۺ�,����EVA-BSCҵ��������ϵ������˼·,�������й�����X�ּ��Ź�˾Ϊ���ͼƶ���һ������ϵ��ι�����ʵʩ����,չ�����������,Ϊ����ʩ����ҵҵ��������ϵ�ṩһ���ο���ֵ��

����5. 1����X�ּ��Ź�˾���

�����й�����ǰ��Ϊ���������������ܾ�,����60����,�й������Ⱥ����� 64327�������·,ռȫ����·����̵�����֮������,��2007��12��ͬʱ���Ϻ����������,ҵ�ǿ�����ơ�ʩ����װ����ҵ���졢���ز���������Դ��������̼���������Ͷ�ʺ��⾭��ó�ȶ������,�����������н�80%�������ڻ������,��ֹ2012��ĩ,�й��������ʲ�����5507��Ԫ,���ʲ�����886��Ԫ,�й�������Ϊȫ����������̳а���֮һ,�����������������ҵ500ǿ,2012��������112λ,����ȫ��225�����а��̵�39λ,2012�����й���ҵ500ǿ��������12λ������X�����й�������ȫ���ӹ�˾,��ֹ2012��ĩ,���ʲ�����230��Ԫ,���ʲ�����30��Ԫ,����ʵ�����볬��300��Ԫ,ʵ�־�����2.8��Ԫ��

����5. 2����X��EVA-BSCҵ��������ϵ�Ĺ���

����5. 2. 1�������弰����

����(1)��������

������Ӫҵ�����������۹���,������ϵ�ܷ���ʵ���ۡ���Ч�ط�ӳ��������(��)��˾�ķ�չ״������ҵ��,�����ܳ�ֵ�����Ӫ�ߵĻ����Ժʹ�����,���,������Ч�Ľ�����Լ������,�����������ҵ����Ч�����ˮƽ��

����(2)���۶���

����ҵ�����˵Ĺ���������Ҫ�Ǽ��Ź�˾�������ӡ��ֹ�˾�������ӷֹ�˾ҵ�����˽��,���ӷֹ�˾��Ӫ��ʵʩ���н����֡����ݲ�ͬ�����Ϊ��ȿ��˺��ض��������ࡣ��ȿ�����ָ�ɼ��Ź�˾�����ӷֹ�˾��ȸ����ָ��������,���������ӡ��ֹ�˾ʵʩ�����ҵ�����ˡ��ض�������ָ���Ź�˾�����ض�������Ҫ,��ʱ��֯�Ķ��ض���λһ����Ӫ�ڼ�ľ�Ӫҵ�����п���,��Ҫ����:��ҵ�����˷����䶯ʱ;��ȿ��˽����ʵ���������������ʧ��ʱ;�����ش���ʧ������������Ӱ��ʱ;�����ش��ʲ����顢�ʲ�ת�á�����ʱ;������Ҫ����ҵ�����˵�����������ض������������ӷֹ�˾,���Ź�˾��ɿ��˹���������ض�����,�����ݿ��˽��,�ٿ�ר�Ż���,�������ӷֹ�˾��Ӫ�ߵĽ��͡�

����5. 2. 2���ۻ���������ԭ��

����(1)���ۻ���

����ҵ�����˻���������Ҫ���ݾ���������ƺ�IJ�������Ȳ���Ԥ���Լ�ҵ�����ṩ����ǩ��ͬ��ָ�ꡢӪҵ��ָ�ꡢ�Ƽ�ָ�ꡢ��ȫָ�ꡢ������Ӫ����������������������Ҫ��֤ҵ�����˵Ĺ�����ƽ��,��������:��һ,���ӡ��ֹ�˾�����ṩ��ʵ��ȫ���ҵ�����˻�������;�ڶ�,����λ��Ҫ�����ˡ��ܻ��ʦӦ���ϱ���ҵ�����˻������ϵ���ʵ�ԡ��Ϸ��Գе�����;����,����˾��ز��Ŷ�ҵ�����˻������Ͻ������,��������ʵ�ԡ��Ϸ��Գе����Ρ�

����(2)����ԭ��

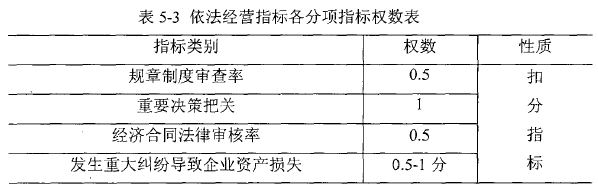

�����Թ�˾�������������,����ҵս��Ϊ����,��Ԥ�������ҵ����������,�Ծ���Ч��Ϊ����,������ָ�������ָ������,�����������붨�Կ�������,����“����ȫ�桢ͻ���ص㡢�۹������������”��ԭ�����ҵ�����ˡ�

����5. 2. 3������ϵָ��Ĺ���

����ҵ������ָ���Ƿ�ӳ��ҵ������Ӫҵ���û���ָ�꼯�ϡ�����X��ҵ��������ϵ��Ҫ��ö���ָ��,ͬʱ�����ض��ķ����ָ��ͼӷ�ָ�ꡣ

������ȿ���ָ����ϵ��Ϊ����ָ�ꡢ�ڲ���Ӫָ�ꡢ�˿�ָ�ꡢѧϰ�ͳɳ�ָ����ĸ�����,����100�֡�����ָ��ֱ�����:

����(1)��EVAΪ���ĵIJ���ָ�꽨��

a.��ӳ��EVAΪ���ĵIJ���ָ��

��������ֵ(EVA)=˰��Ӫҵ����-�ʱ��ɱ�

˰��Ӫҵ����=������(�������ɶ�����)+ (��Ϣ֧��+�о���������+������֧��-�Ǿ������������*0.5) X (1-��ҵ����˰˰��);

�ʱ��ɱ�=�������ʱ�Xƽ���ʱ��ɱ���;���е�������ʱ�=ƽ��������Ȩ��(�������ɶ�Ȩ��)+ƽ�����ڽ��+ƽ��һ�굽�ڷ�������ծ+ƽ�����ڽ��+ƽ��������������ծ+ƽ������Ӧ����-ƽ����������-ƽ���ڽ�����-������Ӱ��;ƽ���ʱ��ɱ��ʶ���Ȩ�ر���Xƽ��������Ȩ��(�������ɶ�Ȩ��)/��������ʱ�+��ծ�ɱ���Xƽ����Ϣծ��/��������ʱ���

����b.��ӳԤ��ָ��IJ���ָ��

����Ԥ��ָ����Ҫ���˸���λԤ��(��KPIָ��)ʵ��ִ�����,��ʵ�ֿ�ѧ��Ԥ���������Щָ�����:

����1)������ĸ��˾������

����������ĸ��˾������ָ��ֱ�������ھ���������Ƶı���,һ����˵������ĸ��˾������Խ��Խ��,��������ʵ�ֵľ���������Ԥ��ָ��Ƚ�,��˸�ָ�������ԭָ�겻�ܺ���Ƚ�ȱ�㡣

����2)����������

��������������=��������+Ӫҵ����X 100%ͨ����˵,��ָ��Խ��Խ��,������ҵ���ý���,���������з��������ڹ��������º���,��˹���������Ҫ�ۺϿ����з����õ�Ӱ�졣

����3)����Ӧ����

��������Ӧ����=ƽ��(Ӧ���˿�+����Ӧ���˿�+������깤δ����)+Ӫҵ����X100%��ָ�귴ӳ����ҵ�ⲿռ������,���й���������ʩ����ҵ��˵,�������ⲿռ�ʼ���ռȥ���ʲ���50%��,��������ҵ���������� 70%,�ⲿռ������,�Ѿ����Խ������ҵ���ʽ���תЧ�ʺ���ҵӯ��������һ����˵,��ָ��Խ��Խ�á�

����4)���

����ë���ʶ�(Ӫҵ����-Ӫҵ�ɱ�)+Ӫҵ����X 100%��ָ�귴ӳ��ҵӯ���������,һ����˵��ָ��Խ��Խ��,2012���й���������ʩ��ë���ʲ���9%,����ҵ�������ڽϵ�ˮƽ��

����5)�ʲ���ծ���ʲ���ծ��=��ծ�ܶ�"^�ʲ��ܶ�X 100%

�����ʲ���ծ�ʷ�ӳ���ʲ��ж�������ͨ��ծȨ��ȡ�õ�,����ҵ���ڳ�ծ������ָ�ꡣһ��˵��,��ָ����ֵԽ��,������ҵ���ڳ�ծ����Խ�б�֤,��ҵ��ծҲ��Խ���ס������ҹ�����ʩ����ҵ��˵,��ָ��Ƚϸ�,����һ����˵���ܳ���8 5%��

����6)Ӧ���˿���ת����

����Ӧ�տ�����ת��=��������+Ӧ�տ���ƽ�����

����Ӧ�տ���ƽ�����=(Ӧ���˿������+Ӧ���˿���ĩ��+����Ӧ�տ������+����Ӧ�տ���ĩ��)/2

����:Ӧ���˿������Ӧ�տ�����������

����Ӧ���˿���ת������ҵһ��ʱ��������������Ӧ�տ���ƽ�����ı���,��ָ�귴ӳ����ҵӦ�տ���ı����ٶ��Լ�Ӧ�տ���Ĺ���ˮƽ,�����ҹ�����ʩ����ҵ��˵,��ָ��Խ��Խ�á�

����7)��������ҵ����

������������ҵ������ָ�����Ź�˾�عɵ��ӹ�˾�������ҵ����,���չ���ί������������й�Ҫ��,Ҫ�ӿ������ӷֹ�˾������ս����,���Ҫ�����������ҵ������

����C.��ӳ��ҵЧ��ָ��IJ���ָ��

��������ָ����Ҫ����������ҵ��ע��ǰ��ӪЧ��Ŀ���ʵ��,ͨ���¼���λ����Ч���ʵ��,�ﵽ�������ž���Ч��Ŀ���ʵ���Լ�����Ч������ҵ��չ��ģͬ�����ӡ�

������Щָ�����:

����1)���ʲ�������

�������ʲ�������=������"^ƽ�����ʲ�X 100%

����=������/Ӫҵ����XӪҵ����/���ʲ�X���ʲ�/���ʲ�

����=���۾�����X���ʲ���ת����XȨ�����.

�������ʲ�������,�Ǿ�������ƽ�����ʲ��ı��ʡ���ָ������ҵӯ����������ĵ�ָ��,��ӳ����ҵ�����ۺ�Ч�����ˮƽ,һ����˵��ָ��Խ��Խ�á�

����2)ӯ���ֽ��ϱ���

����ӯ���ֽ��ϱ���=��Ӫ��ֽ�����+������ӯ���ֽ��ϱ����Ǵ��ֽ������Ķ�̬�Ƕ�����ҵʵ��ӯ�������Ƿ�ͬ�����п��졣��ָ��Խ��,������ҵ��Ӫ��������ֽ�����Խ��,�뾻�����ͬ��,Ҳ�����Ե���ծ��ij���Խ�б���,���Ǹ�ָ������һ���������,���������Ӫ��ֽ������;�����Ϊ�������������,��Ҫ����������¿��ǡ�

����3)�ɱ�����ռӪҵ����ı���.

�����ɱ�����ռӪҵ����ı���=�ɱ������ܶ�+Ӫҵ����><100%��ָ��Խ��,˵����ҵΪȡ������������Ĵ���Խ��,ӯ������Խ�

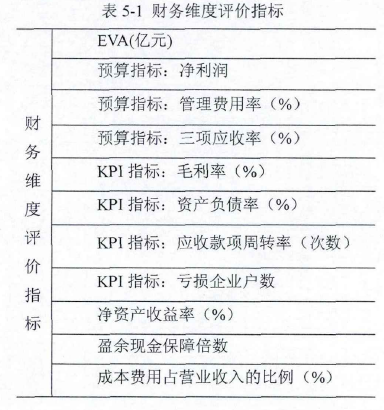

��������ά��ָ�������5-1:

����(2)�ͻ�����ָ�꽨��

�����ͻ����������ָ��,��Ҫ���г�ռ��������ͻ���ϵ�����,�ͻ�����������������������(ͼ5-1),���Ƕ���ʩ����ҵ��˵,��ȫ�������ع᳹���г�ռ��������ͻ���ϵ����Ϳͻ��������ȫ������,��Ϊʩ����ҵֻ�а�ȫ���������ʸ���뽨���г�����Ͷ��;ֻ�а�ȫ���������ʸͻ��Ͽ�;ֻ�а�ȫ�������п��ܻ��������Ϊ�ι�������ȫ������ʶ,��“Ҫ��ȫ��Ч��,��Ҫ��Ѫ������”������᳹��ʩ����ҵ������Ӫȫ����,�����Ѱ�ȫ��������������Ҫλ��,����X�ּ�������˾ҵ��������ϵ��Ҫ������ϵָ��֮һ�Ŀͻ�����ָ������Ƿ�����ȫ�����¹ʡ�

����(3 )�ڲ���Ӫ��������ָ��Ľ���

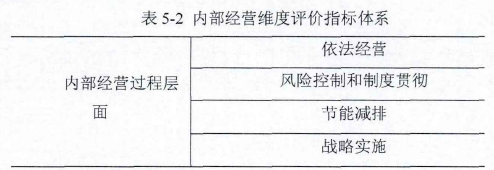

��������ʩ����ҵBSC��EVA�ںϵ���ս��ҵ��������ϵ��,Ҫ��ߺ��ľ�����,��Ҫ���ڲ���Ӫ�����л��֧�֡���������������Ӫ�����տ��ƺ��ƶȹ᳹�����ܼ��ź�ս��ʵʩ�ȷ�����ڲ���Ӫ���̵Ĺؼ�ָ��,��Ҫ��������ҵӰ�쾭Ӫ�Ĺؼ�Ҫ������ܼ��š����տ��ƺ��ƶȹ᳹�����ؾ�Ӫ����ȵ�,����ѭ��˾��ս�Ե���,ʵ��ս��Ŀ�ꡣ

�����ڲ���Ӫά������ָ����ϵ������5-2��

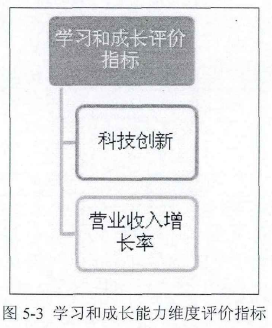

����(4)ѧϰ�ͳɳ�����ָ�꽨����ѧϰ�ͳɳ����������۵�Ŀ������������������ָ��Ĺؼ����ء�����X�ּ�������˾����ѧϰ�ͳɳ�������Ҫ��������ָ��һ���ǿƼ�����,��һ����Ӫҵ����������,���пƼ����·�ӳ����ҵѧϰ����,Ӫҵ���������ʷ�ӳ����ҵ�ɳ�������

������ӳѧϰ�ͳɳ�����������ָ����ͼ5-3��

����5. 3����X��EVA-BSCҵ��������ϵʵʩϸ��������

����5. 3. 1����X��EVA-BSCҵ��������ϵʵʩϸ��

����(1)����ָ����ϵʵʩϸ��

����a.EVA,Ϊ����EVA��������,����X��EVA�ܷ�Ϊ30��,����ֵҪ���й������´�ĸ���ҵĿ��ֵΪ�Ʒ����ݡ��ڴﵽ����ֵָ���,ÿ��������ֵ5%,��1��,�ӷ���߲�����3��,���EVA��ߵ÷�Ϊ33�֡�

����b.������ĸ��˾������,Ȩ��3�֡���ָ��ʵ��ֵ��Ԥ��ֵƫ�������15%��10%����ʱ,���۷�;ʵ��ֵ��Ԥ��ֵ15%���ϵIJ���,ÿ��5%��һ��,ֱ��Ϊ��;ʵ��ֵ����Ԥ��ֵ90%�IJ���,ÿ����3%��һ��,ֱ��Ϊ�㡣

����C.����������,Ȩ��3�֡�����ָ���ʵ��ֵ��Ԥ��ֵƫ�������15%��10%����ʱ,���۷�;ʵ��ֵ��Ԥ��ֵ15%�����ϲ���,ÿ����5%��һ��,ֱ��Ϊ��;ʵ��ֵ����Ԥ��ֵ90%����,ÿ����3%��һ��,ֱ����֡�

����d..����Ӧ����,Ȩ��3�֡���ָ���ʵ��ֵ��Ԥ��ֵƫ�������15%��10%����ʱ,���۷�;ʵ��ֵ��Ԥ��ֵ15%�����ϲ���,ÿ����5%��һ��,ֱ��Ϊ��;ʵ��ֵ����Ԥ��ֵ90%����,ÿ����3%��һ��,ֱ����֡�

����e.KPIָ��:ë����,Ȩ��3�֡�����´��Ŀ��ֵ���ø���ָ������;δ���Ŀ��ֵʱ,ÿ����Ŀ��ֵ3%��һ�֡�

����f.KPIָ��:�ʲ���ծ��,Ȩ��3�֡���ʵ��ֵ����Ŀ��ֵʱ,������;��ʵ��ֵ����Ŀ��ֵʱ,ÿ��3%��һ��.,����Ϊֹ��

����g.KPIָ��:Ӧ�տ�����ת��,Ȩ��3�֡���ʵ��ֵ����Ŀ��ֵʱ,������;��ʵ��ֵ����Ŀ��ֵʱ,ÿ��3%��һ��,����Ϊֹ��

����h.KPIָ��:����ҵ������,Ȩ��3�֡�ÿ����һ������λ��һ��,����Ϊֹ��

����i.���ʲ�������,ָ��Ȩ��Ϊ8��,���ڴ˺���Ч��ָ��,����ָ��ʵ��ֵ������ҵ������ֵ���е�ֵ�ͽϲ�ֵ��������ۺϼ���,���ڻ�����+������,���л����ֵ���ָ��Ȩ��X������ϵ��;������=[(ʵ�����ֵ-����Ŀ��ֵ)+ (�ϵ�Ŀ��ֵ-����Ŀ��ֵ)]X (�ϵ�������-����������)��

����j.ӯ���ֽ��ϱ���,ָ��Ȩ��Ϊ8��,�÷ּ��㹫ʽͬ���ʲ������ʡ�

����k.�ɱ�����ռӪҵ����ı���,ָ��Ȩ��Ϊ8��,�÷ּ��㹫ʽͬ���ʲ������ʡ�

����(2)�ͻ�����ָ����ϵʵʩϸ��

������ȫ����Ϊ����Ϊ10��,��ȫ����ʵ��“һƱ���”��,��������δ������ȫ�����¹ʵ���ҵ,������10�֡�

����a.����һ�������¹�����1�˿�1��,�����ϴ������¹ʳе���Ҫ���εĿۼ�3-5��,�������Ϊֹ��

����b.���ڷ��������¹ʵ��ӷֹ�˾���Խ�������;ͬʱ,�����˵÷ֽ�����Ӧ����ֵ������:

����1)���������¹���Ϊ�����ر��ش������¹��ҳе���Ҫ����.��ֱ�ӽ������һ����

����2)�����ش������¹ʡ���·��ͨ�ش������¹ʻ���ȷ���3�����Ͻϴ������¹��ҳе���Ҫ���εĽ��������ȼ���

����3)����1-2��ϴ������¹ʡ���·��ͨ�ϴ������¹��ҳе���Ҫ���εĽ���һ���ȼ���

����4)����һ�������¹�����������ͻ����Ȱ�ȫ��������ָ��Ľ���һ���ȼ���

����5)�����ȼ��¹��Ҷ��¹ʳе���Ҫ���ε�,�ڽ�������ʱ������A-D�������һ��������

����(3)�ڲ���Ӫ����ָ����ϵʵʩϸ��.

����a.������Ӫ��������Ӫָ��Ϊ������,����3��,�ֹ����ƶȡ���Ҫ���ߺ;��ú�ͬ������˰ѹ��ʺͷ����ش��������ҵ�ʲ���ʧ���������ָ������һ��δ�ﵽ100%Ŀ��Ҫ��ʱ,ÿ��ۼ���Ӧ����(����5-3)��

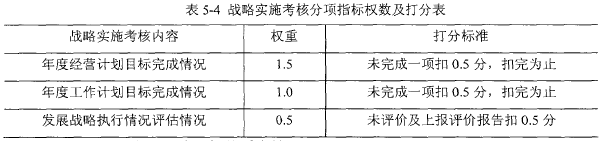

����b.���տ��ƺ��ƶȹ᳹�����տ���ָ��Ϊ�۷�ָ��,��1-3�֡����ݼ��Ź�˾�����ļ��Ȳ���Ԥ����������,ÿ����һ��Σ����Ԥ���ۡ���,����3�֡�

����C.���ܼ��š����ܼ���ָ��Ϊ�۷�ָ��,��1-4�֡�����λ�ڽ��ܼ����з���Ӱ����ҵ������ܼ��Ź��������ʱ���Կ۷�,����4�֡�

����d.ս��ʵʩ��ս��ʵʩΪ�۷�ָ��,��1-3��,ս��ʵʩ����ָ���ǿ�����ҵս��Ŀ��ֽ�ʵʩ������ص㱣�ϴ�ʩ��ʵ������п��˵�ָ�ꡣ����Ȩ������ּ���5-4��

����(4)ѧϰ�ͳɳ�����ָ����ϵʵʩϸ��a.�Ƽ�����,�Ƽ�����Ϊ�ӷ�ָ��,���2.5�֡�����Ȩ�����Ʒ�ϸ�����5-5��

����b.Ӫҵ���������ʡ�Ӫҵ��������������12��,����ʵ��ֵ������ҵ������ֵ���е�ֵ�ͽϲ�ֵ�ۺϼ���,�������ͬ���ʲ�������,������ù�˾����ҵ��Ӫҵ���������ʳ���30%ʱ,�ɼ�2�֡�

����(5)����X��EVA-BSCҵ��������ϵ�ۺ�����.

�����ۺ���������������ϵϸ��,����X��EVA-BSCҵ��������ϵ�ۺ����ۼ���5-6��

����ҵ�����˽�����ĸ��ȼ���ʾ,���ݿ��˵÷�ȷ��:

����a.��:���˵÷���85�ּ�����Ϊ����;

b.��:���˵÷���85��-70��(����85��);

C.��:���˵÷���70��-60��(����70��);

d.��:���˵÷���60�����¡�

����(6)����ʩ����ҵEVA-BSCҵ��������ϵ�ص�

����������������X��EVA-BSCҵ��������ϵ���Կ���,����ʩ����ҵEVA-BSCҵ��������ϵ������������ҵһ��,Ҳ�ǴӲ���ά�ȡ��ͻ�ά�ȡ��ڲ���Ӫά�ȡ�ѧϰ�ͳɳ�ά�����ĸ������ۺ�������ҵ��ҵ������,�������ڹ���ʩ����ҵ��������ҵ�����ͬ��,EVA��BSC����ҵ��������ϵ�������֮ͬ��,��Ҫ����:

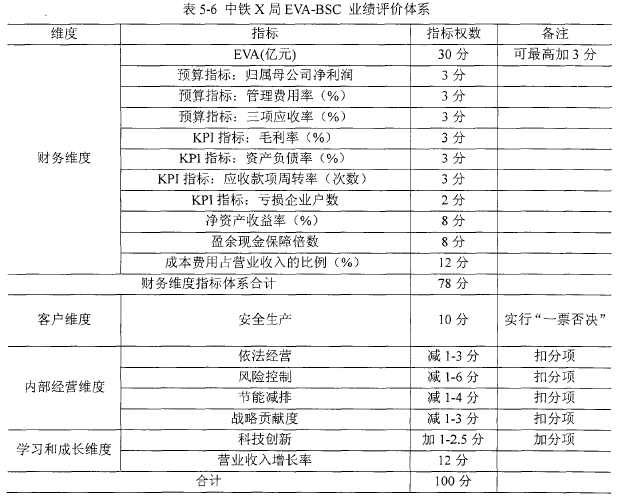

��������,�ڲ���ά��ָ���趨��,����ʩ����ҵҵ������ָ���ֿ��Է�ΪEVAָ�ꡢԤ��ָ�ꡢKPIָ���봫ͳ����ָ�����Ĵ���,����Ҫ������EVAָ��Ϊ��,ռ30��,�ҿ������3��,���ؽϴ�

�������,�ڿͻ�ά��ָ���趨��,ʩ����ҵ�Ѱ�ȫ������������Ҫλ��,��ʵ��“һƱ���”,��ȫ������������˷��������¹���Ϊ�����ر��ش������¹��ҳе���Ҫ���ε�,����Ч����ɵ���ô��,ҵ������ֱ��Ϊ��ͼ�“��”��

�����ٴ�,���ڲ���Ӫά��ָ���趨��,��������ս��Ϊ����,���ص�ͻ��������Ӫ�����տ��ƺͽ��ܼ��ŵ�Ӱ�쾭Ӫ�Ĺؼ�Ҫ��,ÿ��ָ�궼Ϊ������,���Ŀ���0��,δ���Ŀ�����ʵ��������֡�

�������,��ѧϰ�ͳɳ�ά����,����ʩ����ҵEVA-BSCҵ����ϵ�ɿƼ����º�Ӫҵ����������������ָ�깹��,�Dz���ָ����Dz���ָ�����ϵľ������,����������ʵ��EVA��BSC�������ںϡ�

����5. 3. 2����X��EVA-BSCҵ��������ϵ����ʵʩ.

����(1)����ָ����ϵ����ʵʩ.

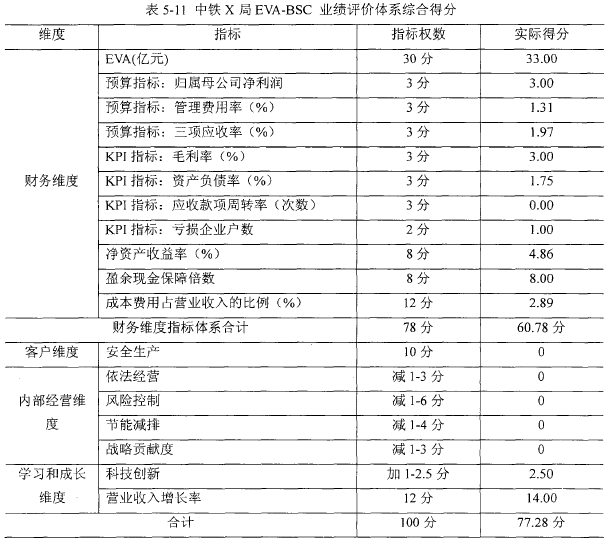

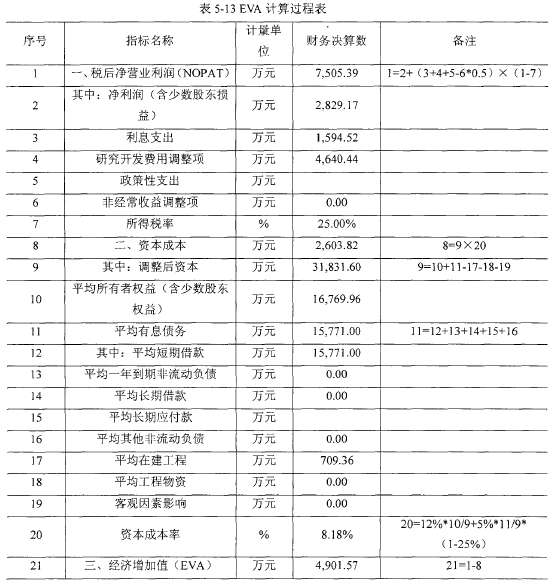

����a.EVA,����X��EVA�������������5-7��

��������EVA������ֵΪ4��Ԫ,����EVA����ϸ��,��EVA�ﵽ����ֵָ���,ÿ��������ֵ5%,��1��,�ӷ���߲�����3�֡�����X��EVAʵ��ֵΪ5.23��Ԫ,���EVA�÷�Ϊ30+3=33�֡�

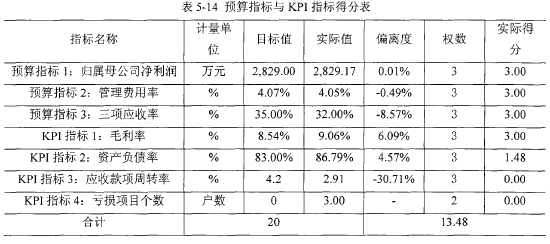

����b.����Ԥ��ָ����KPIָ��÷�,���5-8��

��������ù�˾������Ԥ��Ϊ2.81��Ԫ,ʵ�����2.83��Ԫ,����������Ԥ��Ŀ��,��3��;����������Ԥ��Ϊ4.31%,ʵ��Ϊ5.32%,����Ԥ��23.43���ٷֵ�,��1.31��;����Ӧ����Ԥ��ֵΪ35%,ʵ��42.05%,����Ԥ��20.14���ٷֵ�,��1.97��;ë����Ԥ��8.71%,ʵ��ֵ9.57%,��3��;�ʲ���ծ��Ԥ��ֵ83%,ʵ��ֵ87.15%,����Ԥ��3.75%,��1.75��;������ҵ1��,��1�֡��ۺϲ���Ԥ��ָ���KPIָ��.�÷ֺϼ�Ϊ12.03�֡�

����C.����Ч��ָ��,���5-9

������Ŀ��ֵ:�Ǹ��ݸù�˾��ĸ��˾(�й�����)�������Ԥ�����Ŀ��ֽ����ȷ�������,�й����������Ԥ��Ŀ����������ʽ�·�;���������,���ڲ���������

����������ֵ���е�ֵ���ϲ�ֵ:�Ǹù�˾��ĸ��˾(�й�����)���չ���Ժ����ί����ල�뿼�����۾ַ�������һ��ȡ���ҵ��Ч���۱�ֵ���еĴ��ͽ�����ҵ��“����ֵ”��“ƽ��ֵ”��“�ϲ�ֵ”,�����ҵ�ڲ�ҵ����Ԥ��ִ�����ÿ��ȷ��һ�Ρ�

��������ù�˾���ʲ�������ʵ��ֵΪ9.26%,�����е�ֵ������ֵ֮��,�÷�4.86��;ӯ���ֽ��ϱ���Ϊ4.33,��������ֵ,ʵ�ʵ÷�8��;�ɱ�����ռ�������Ϊ98.86%,���ڽϲ�ֵ���е�ֵ֮��,�÷�2.89��,�ۺϸ�����Ч��ָ��ϼƵ÷�15.75�֡�

����(2)�ͻ�����ָ����ϵ����ʵʩ.

��������ù�˾����һ���ش������¹�,��ȫ������0��,��ֱ�ӽ��������ȼ���

����(3)�ڲ���Ӫ����ָ����ϵ����ʵʩ.

����a.������Ӫ,����ù�˾�����ڹ����ƶȡ���Ҫ���ߡ����ú�ͬ������˰ѹ������ȱʧ,û�з����ش��������ҵ�ʲ���ʧ,��˵�0�֡�

����b.���տ���,����ù�˾������������“Σ����”�IJ���Ԥ��,��˵�0�֡�

����C.���ܼ���,����ù�˾Ӫҵ�����ۺ��ܺ�������½�����,ú���ġ��������ġ��������ĺ���Ȼ�����ĵȶ�δ�������ҹ涨��Χ,��˽��ܼ��ŵ�0�֡�

����d.ս��ʵʩ,����ù�˾��������ս�Բ���,����Կ�ѧ��չ��Ϊָ��,����᳹�ϼ����ֻ��龫��,��ȫ���չ���������Ϊ����,����Ӧ��������ҵ�ⲿͻ�������ĸ��ӱ仯,��������ҵ�Ȳ���չ��̬��,Ϊ��ҵ��չת�͡���߷�չ�����춨�˻���,��˸���ָ���0�֡�

����(4)ѧϰ�ͳɳ�����ָ����ϵ����ʵʩ

����a.�Ƽ�����,����ù�˾�Ƽ��ɹ���ר���������������Ƽ������ͷ��������Ƽ�Ͷ�붼�������Ŀ��,ÿ���0.5��,�ϼ�2.5�֡��÷����5-10��

����b.Ӫҵ���������ʡ�����ù�˾��Ӫҵ����������Ϊ15.54%,����Ӫҵ��������������ֵΪ5%,�����ֵ�����12�֡����Ҹù�˾���꺣��Ӫҵ���������� 30.55%,����ҵ������ϸ�������������ҵ����ҵ�����������ʳ���30%ʱ,��2��,���Ӫҵ����������ָ���ܹ���14�֡�

����(5)����X��EVA-BSCҵ��������ϵ�ۺϾ���ʵʩ

�����ۺϲ���ά�ȡ��ͻ�ά�ȡ��ڲ���Ӫά�ȡ�ѧϰ�ͳɳ�ά��,����X��EVA-BSCҵ��������ϵ�ۺϵ÷ּ���5-11��

��������ù�˾�ۺϵ÷�Ϊ77.28��,��85��-70�ַ�Χ֮��,ҵ�����˽��Ӧ��Ϊ“��”,�������ڸù�˾���귢��һ���ش�ȫ�¹�,ֱ�ӽ�����,����ҵ�����˽��Ϊ“��”��

����(6) EVA-BSCҵ��������ϵʵʩЧ��

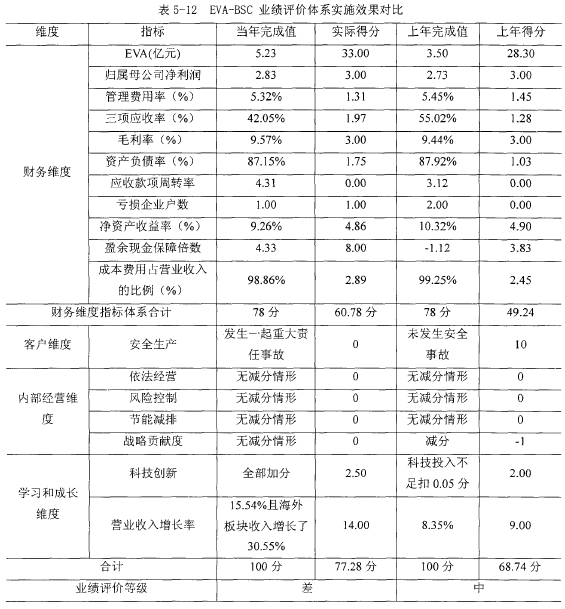

������������X��EVA-BSCҵ��������ϵʵʩЧ��,���ԶԹ���ʩ����ҵ�ڵ���ҵ�ľ�Ӫ�����dz��õ������Ϳ������á�����,������X�ֵ���������ͬ��ҵ������ʵʩ������жԱȡ����5-12:

�����������EVA-BSCҵ��������ϵʵʩЧ���Աȱ�,���Կ���,��ҵ��������ϵ����ҵ����������������ٽ�����:

��������,������������ʩ����ҵ���������Ӷ�EVA��ʵ����Ͷ�롣����EVA�ļ�ֵ����߿���ͨ����ߵ����������ʱ��ṹ�ͼӴ��з����������ַ�ʽ���,������Ա�ʵʩЧ���Ա�����,����X�ֵ���Ϊ�����EVA��������Ŭ��:��һ,ͨ���Աȱ����Կ���,����ҵ�ɱ�����ռӪҵ����ı�����99.25%�½�98.86%��Ӫҵ������������8.35%���ӵ�15.54%����������2.73��Ԫ���ӵ�2.83��Ԫ,������ҵͨ���˽��ͳɱ������ӹ�ģ��������ҵ��ӯ��ˮƽ;�ڶ�,�ʲ���ծ����87.92%�½���87.15%,������ҵͨ�����Ż��ʱ��ṹ,�������ʱ��ɱ�����ʵ�ּ�ֵ����;����,�з�������6.02��Ԫ���ӵ�7.83��Ԫ,�Ƽ�Ͷ����1.02%���ӵ�2.5%,������ҵͨ�����������з�������ʵ����ҵ�ɳ�����չ����˸�ҵ��������ϵ����ʹ��ҵ�����߲���Ӧ��עָ�ꡢ�������ݼ���������ӳ�ı���,����ڻ�������Ч��,����ʹ������ͨ��������,̽����ҵ��Ӫ��������ʵ�����Ѱ����ҵ��Ӫ�������������ڵ�����,����ȫ��ٽ���ҵ������ˮƽ�;�ӪЧ��,���������չ�͡���ֵ�����͵Ĺ���ʩ����ҵ��

�������,���Դٽ���ҵ�����߸��ӹ�עս�Թ���,����ս�Ե��������á��������ҵ������ս��Ŀ�꼰���ϴ�ʩ�ֽⲻ��ʵ���ۼ���1��,�������ҵ����Χ��ս��Ŀ��λ����,ͨ��ץ�г������ṹ(���������������� 30.55%),ץ��������Ч��(����������2.73��Ԫ���ӵ�2.83��Ԫ),ץ������������(�Ƽ�Ͷ����1.02%���ӵ�2.5%)��һϵ�оٴ�,���ֽ�ս��Ŀ�ꡢ�����ʵս��Ŀ��,Ϊ��ҵ�Ŀ���ת�ͺͿɳ�����չ�춨�˼�ʵ������

�������,����������ҵ����ע�ذ�ȫ������ͨ������ĶԱȿ���,��Ȼ����Ч���EVA��������ͬ���нϴ�����,�������ڵ�������˰�ȫ�����¹�,���ҵ�����۵ȼ�Ϊ“��”,��������ʩ����ҵҪʵ�ֿ��Գ�����չ,����Ҫ��ȫ������ǰ��,Ҫ��ȫ�����DZ��ϡ����,����ʩ����ҵ�����ι�������ȫ������ʶ,��“Ҫ��ȫ��Ч��,��Ҫ��Ѫ������”������᳹������ʩ����ҵ������Ӫȫ���̡�

����5. 3. 3����X��������λEVA-BSCҵ��������ϵ����ʵʩ

����EVA-BSCҵ��������ϵ�ĸ���Ŀ�������ڴٽ���ҵ������ҵ�Ĺ���ˮƽ,����ҵ������������Ҫ��ʵ������ӷֹ�˾��ҵʵ������ǿ��ҵ��������һ������,Ҳ����Ҫ����ʵʵ�ƶ�“��ʵ��ǿ”ս�Ե�ʵʩ,���Ҫʵ��ȫ��ս��Ŀ��,���뽫ս��Ŀ����ֽ������λ,����������λ��ҵ�����п��ˡ������������X��X��˾EVA-BSCҵ��������ϵ�ľ���ʵʩ��

����(1)����ָ����ϵ����ʵʩ.

����a.EVA,����X��X��˾EVA�������������5-13��

������������X��X��˾�ֽ�EVA������ֵΪ4500��Ԫ,����ֵΪ5000��Ԫ,����X��X��˾��EVAʵ��ֵΪ4901.57��Ԫ,EVA�÷�21.22�֡�

����b.����Ԥ��ָ����KPIָ��÷�,���5-14��

������������X��X��˾������Ԥ��Ϊ2,829��Ԫ,ʵ�����2,829.17��Ԫ,����������Ԥ��Ŀ��,��3��;����������Ԥ��Ϊ4.07%,ʵ��Ϊ4.05%,��3��;����Ӧ����Ԥ��ֵΪ35%,ʵ��32%,����Ԥ��3���ٷֵ�,��3��;ë����Ԥ��8.54%,ʵ��ֵ9.06%,��3��;�ʲ���ծ��Ԥ��ֵ83%,ʵ��ֵ86.79%,��1.48��;������Ŀ3��,��0�֡��ۺϲ���Ԥ��ָ���KPIָ��÷ֺϼ�Ϊ13.48�֡�

����c.����Ч��ָ��,���5-15

������������X��X��˾���ʲ�������ʵ��ֵΪ11.14%,�����е�ֵ������ֵ֮��,�÷�5.8��;ӯ���ֽ��ϱ���Ϊ-1.73,�����е�����ϲ�ֵ֮��,��3.55��;�ɱ�����ռ�������Ϊ99.14%,���ڽϲ�ֵ���е�ֵ֮��,��6.08��,�ۺϸ�����Ч��ָ��ϼƵ÷�15.43�֡�

����(2)�ͻ�����ָ����ϵ����ʵʩ

������������X��X��˾δ������ȫ�����¹�,��ȫ������10�֡�

����(3)�ڲ���Ӫ����ָ����ϵ����ʵʩ

����a.������Ӫ,��������X��X��˾û�������ش��������ҵ�ʲ���ʧ,��0�֡�

����b.���տ���,��������X��X��˾���տ����ڼ��Ź�˾���Ʒ�Χ��,��0�֡�

����c.���ܼ���,��������X��X��˾���ܼ��ŷ����ϼ���λ����Ҫ��,���ܼ��ŵ�0�֡�

����d.ս��ʵʩ,��������X��X��˾�ܹ����ռ��Ź�˾����ս�Բ���ʵ��ս��Ŀ��,����ָ���0�֡�

����(4)ѧϰ�ͳɳ�����ָ����ϵ����ʵʩ

����a.�Ƽ�����,��������X��X��˾�Ƽ��ɹ���ר���������������Ƽ������ͷ��������Ƽ�Ͷ�붼�������Ŀ��,ÿ���0.5��,�ϼ�2.5�֡��÷����5-16��

����b.Ӫҵ���������ʡ���������X��X��˾��Ӫҵ����������Ϊ16.02%,��12�֡�

����(5)����X��X��˾EVA-BSCҵ��������ϵ�ۺϾ���ʵʩ�ۺϲ���ά�ȡ��ͻ�ά�ȡ��ڲ���Ӫά�ȡ�ѧϰ�ͳɳ�ά��,����X��X��˾EVA-BSCҵ��������ϵ�ۺϵ÷ּ���5-17��