������ 4 �� һ��-���ڴ���Ʒ���ۺ����ͻ�������ҵ�Ա��о�

�������»��ڵ� 3 �¶�һ��-����Ʒ��ӯ����״�����⣬�ӿͻ����������̡����������ߵ��ӽǶ�Ŀǰ��״��������DZ���������ڳ����о�ģ�ͣ�������ͨ��һ��-���ڴ���Ʒ��������������ҵ�����Ϻ����ڴ���Ʒ�ơ��Ϻ�ͨ�ñ��Ʒ�ơ������ղ��ղ�Ʒ���Լ��������ﱾ��Ʒ�ƣ��ĶԱ����о�����ȷ���ܵ�ӯ�������Բߡ��ͻ�������������Ʒ������Ʒ�����ӣ����ܾ����Ƿ������ù�˾�����ˣ�Ҳ����˵�ͻ��ǹ�˾�����ԴȪ����ˣ��������Ǵӿͻ�������ֽ��������Ӧ������������Ӧ�ķ����Ʒ������������ͨ���Ծ����������Ĺ�����ʵ�����յķ�������ʵ�ֿͻ����������̡�������������������Ĺ�Ӯ��

����4.1 �ͻ��ۺ���������о�

����4.1.1 �ͻ��ۺ����ȫ�������ڷֽ�

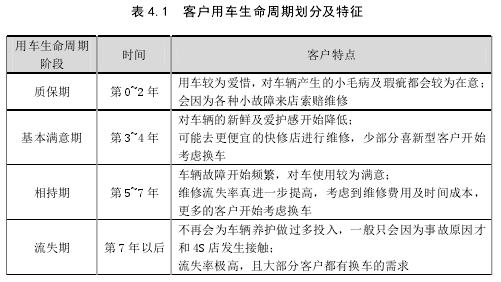

�������ڿͻ��������������о�Ϊ��������������������������̵��ۺ�������ϣ�������һ�㽫�ͻ����ó��������ڲ�ֳ��ĸ��Σ��ֱ��ǣ��ʱ��ڡ����������ڡ�����ں���ʧ�ڣ���� 4.1 ��ʾ��

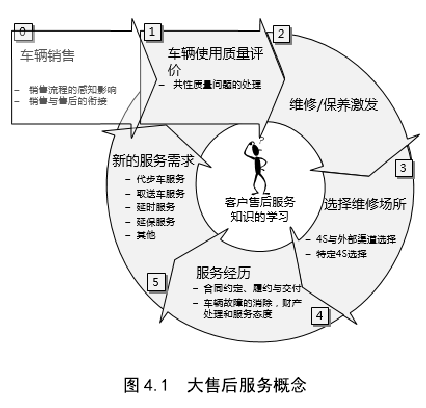

������������ԣ��Ӷ�οͻ���̸��ʵ֤�о����֣��ͻ������공֮�ͻ�ͨ����Ϊ�Ѿ��������ۺ���ͻ������������ǹ��������������⣬��λᾭ���״α���������ױ�����Ȼ�������dz��涨�ڱ�����ά���ӽ��һ�����Ҳ�����һϵ�����ó���ص�����������ά��ʱ�Ĵ��������������ӳ�Ӫҵʱ���������������Ե�������ۺ��շ���ȡ����ǿ��Խ��ͻ����ó��������ڽ�һ��ϸ�֣���ͼ 4.1 ��ʾ��

�������У����ڱ�����һ��ά���ӽ�����ǿͻ��ó��������̵��������������Ҳ�Ǿ����̺�����������Ҫ�ṩ�Ļ���������Щ�����������������˾����̺����������ۺ����Ӫҵ����ȶ��������Դ����θ��õظ��ǿͻ��Ļ��������Ǵ����ۺ����ӯ����ߵĻ�ʯ��ͬʱ������Ҳ�ܿ����ͻ�Ҳ����˺ܶ��µķ���������Ҳ��Ҫ���ڸ��õظ��ǡ�

����4.1.2 �ͻ������ۺ����������Ϊ�о�

����1. ��������������Ϊ

�����������۳��˿;��жԳ����ı���������һ����ԣ����Һ;��������۳�ʱ�ľ涨������ױ���ʱ�䣬һ���� 2500 ���ﵽ 7500 ���ﲻ�ȣ����� 3���µ����ꡣ�Ժ�ͻ���Ҫÿ 5000 ������� 10000 ������� 15000 ���ﱣ��һ�Σ�1 ���Լ 3~4 �Σ����־����������ھ�Ӫ�ϱȽ϶��ӣ������ӱ���ҵ������˿ͻ����ձ鲻���Σ����������˿ͻ��Ľ�һ�����ѺͶԾ���������������������˿ͻ���ʧ��

�������ڱ��������³��������ʱ��������Ա�ͻᶣ���ͻ�����˵������ж��ڽ���Ȩά��վ�ı��������ڱ����ǿͻ������Ԥ�ڵ���Ϊ���������������������ڵ���죬���ʱ��ͻ���Ҫ���ĵ��ǣ�

����1) ���������ڱ�������̼��

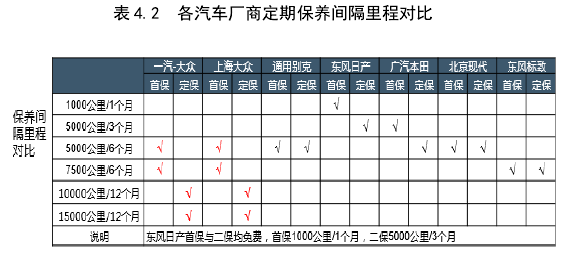

�Ը���ҵ�ı��������̽����˶Ա��о������ 4.2 ��ʾ�����˴���Ʒ�������������̶����������̵Ķ��ڱ�����̽��������Ψһ�Ĺ涨���Է����γɿͻ���Ψһӡ��

����2) ����ת��Ϊ��Ϊ����ʱ�Ľ�վ����

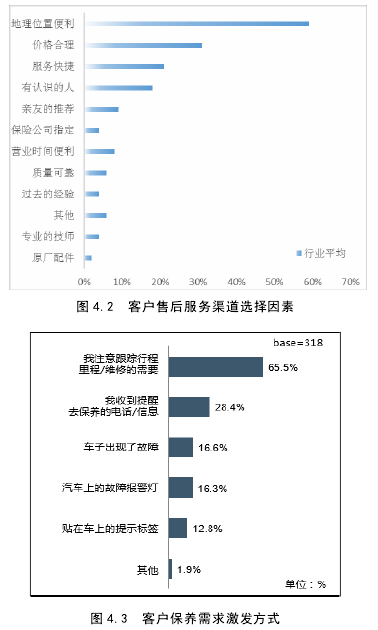

�����ͻ��Ķ��ڱ�������һ�����������һ����ͨ�������ľ��������硢�����Ƽ��ȷ�ʽ��ѡ��һ�����ʵ�����ȥ���б��������� 2013 ����ҵ��֯ J.D.Power������һ������й������������̣��������������ķ���������о�����������ͻ��ڷ�������ѡ���ϵ���λ�õı������۸�����Ϳ������Ҫ�Ŀ������أ���ͼ 4.2 ��ʾ���ͻ�ѡ�������������б�����ͨ�������ڣ�������������Ȩ�Ĵ����������ɿ��ļ������ڴ˴�������

������������Ʒ�� 2013 ��ͻ��ۺ������Ϊʵ֤�о���318 ���ͻ��ij����ʾ����У��ͻ��ı����������ͨ�����ַ�ʽ���Լ�������ͼ 4.3 ��ʾ��

�������У���������Ա�����������Ǵٽ��ͻ���ʱ��վ�ķdz���Ҫ�ķ����������˾����̶Կͻ���ϵ�����������Ϳͻ��ذ�������Ʒ�ƿ���ͨ�����õر��������վ�������ٱ����û�����ʧ�����ӱ�����վ̨�Ρ�

����3) ��Ϊ���̵Ĺ�ע��ֵ�㣺����������ֵ��ǿ�ı�������

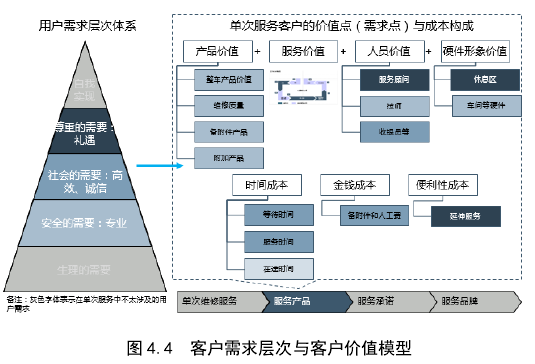

�ڵ��εı��������У����ڿͻ��Ļ����������ǽ��ͻ����η���ļ�ֵ��ɱ����в�֣���ͼ 4.4 ��ʾ���ͼ�ֵ����ԣ����α������ͻ�����ĵ��DZ�������������Ʒ��ֵ����һ����������ͨ����ŵ�ڶ��ڱ��������ṩʱ�����˸��� 3-6 ����������������һϵ�е���Ѽ�⣬��ȷ����������һ������״̬��ȷ���г���ȫ��ͬʱ���ͻ�Ҳ���һ������Ϊ�ҷ������Ա��ֵ���������Ӳ����ֵ�ȵȡ���ЩΪ���ĵĿͻ���ϵ�����춨�˻�������Щ��ֵ�㰴����˹���������۶��ԣ��Ǿ��в���Եģ���ȫ��صļ�ֵ���ǻ��������Ϊ���ĺ����صļ�ֵ�㡣

����4) ��Ϊ���̵Ĺ�ע�ɱ��㣺��Կɽ��ܵı������ú���Կ��ٵı�������

���˿ͻ����ջ�ļ�ֵ���ͻ�Ҳ�Ḷ����Ӧ�ijɱ�������������ü�ֵ�ͳɱ��ıȽϣ�����һ���ж��Ƿ�“������ֵ”���Լ��´��Ƿ��������ѡ���Щ�ɱ�����Ҫ�İ����˽�Ǯ��ʱ�䷽��ijɱ������Ӱ�쵽���������ڶ��ڱ��������ϵĶ��۲��ԡ�Ӫ�������Լ�����ʱ��Ŀ��ƺͳ�ŵ��

�����ͻ�ͨ�����ջ�ļ�ֵ���������ijɱ������۾�������÷�����Լ۱ȡ��Կͻ������Լ۱ȵķ�������Ϊ������ν�һ�������ͻ��ı��������ȷ���ͻ��������ϵ��ڴ�����Ȩ�����̴�������а�����

����2. ά����������Ϊ

���˶��ڱ������ͻ����ó����������������ų�����������ģ�Ҳ�������ļ��ĸ�����������ά��������������������붨�ڱ������в��죬�ǿͻ�һ����ȷԤ�ϵģ�ֻ����һ�δεĶ��ڱ�������רҵ��ʦ��ʾ�ͻ�Ӧ��ע��ij�������쳣����ij������ʹ���������ڿ쵽�ˣ�Ӧ�þ����������ȷ���г���ȫ��

������ά�����У��ͻ�����������ˣ�

����1) �����Ԥ�ڵ���������������ڶ��ڱ����н��ж��ڼ��ʱ��ʾ��ͬʱ��ʹ��˵����������ע����ȷ��ÿ���ͻ�����ļ����ʱ��ں�ʹ�������и�ͳһ�ı���

����2) ��ά�����У����ӹ���“��Ʒ��ֵ”���Ƿ�����ԭ��������ά�����̶ȳ�Ϊ�ͻ��dz����ĵ�һ�����⣬Ҳ�Ǵ�����ͻ��������̴�ά����Ҫԭ���������̵ľ�����������Ҫ������һ�Ƚ����ơ�

����3) ��ά�ɱ��У��ͻ�һ������Ҫ��Ԥ�ڣ���һ������ǿ���˹���������

����ά�Ķ��۸���ҵ�ڶԱ��������г������Ļ����ϣ��Բ�ͬ�ı����������˲�ͬ�Ķ��ۣ�ȷ�����۷���ʱ����ɺͿͻ��������Թ��ɣ�ͬʱ��Ϊ�˷���ͻ����к˲飬����ҵͨ���ڹٷ���վ���ֻ� APP�������̵�ͷ�ȴ����м۸�Ĺ�ʾ���ͻ�����ͨ����Щ������ѯ��ͳһ�ļ۸�

����3. �ӽ����������Ϊ

�����ӽ����ͨ������Ϊһ���ͻ����ֲ���Ԥ�����¹�ʱ�����ķ������������������Ϊ������ӣ��ͻ�һ��û��Ԥ�ڡ�

�������ӽ�����ϣ��ͻ����������̫�ȶ�����Ҫһ����Ϊ���ĵķ�����ʽ��а�����ͬʱ��������һ���������ܶ���ط����籣�շ���ά���ڼ�Ĵ��������������ȣ��ͻ���Ҫһ����Կ�����ȫ��“һ����”������ϣ���ڸ������壨���籣�չ�˾�;����̴���֮��������ȥ��

���������ӽ�������Ԥ���ԣ��Ƚ϶��ڱ������������̲���Ҫ���������ͻ��İ�ʱ��վ������Ҫ�dz�ע���ڿͻ������¹�ʱ�Ŀ��ٷ�Ӧ��������Ҳ����Ϊʲô����ҵ���Ƴ��˵�·��Ԯ������ȷ���ͻ���������ʱ���ܵ�һʱ�䵽������ǿ�ͻ������θУ�ͬʱҲ�ܼ�ʱ��ȡ�ͻ��Ļ�վ���ڵ����ӽ��������У����������ԱȽ϶��ڱ������ܿ�����Ч�����ر����ڿͻ��ó���ǰ���꣬��dz��������������Σ����ͬʱ������һ���б��չ�˾�IJ��룬�ͻ�һ�㲻̫����۸�

����4.1.3 �ͻ�����������Ʒ��Ӧ�Թ���

�������ϵ���Щ�ͻ�����������������˵������һ�����ķ����Ʒ�������ᡣ

�������ֿ�����������������ĺ��壺�о����з����Ʒ����ơ���Ϻ�������ͬʱҲ��ҪѰ���µķ����Ʒ��������ͨ���Կͻ�������Ϊ���о������dz������ԶԴ���Ʒ���ۺ����ӯ�������Ŀ��ܲ�������

����1. ���̴�ͳҵ��

����1) ����ҵ��ǿ�����������ر������ѹ�����ͨ�����ʵı�������ȷ���ͻ����ϵ��ھ����̴����г�������

2) ά��ҵ��ǿ�Ծ�����ԭװ���������ԵĹ�������ͨ���Լ۸�Ĺ�ʾ������ά�ޱ��Ĺ�ʾ�ȷ�����߿ͻ��Ծ�����ά���������õȷ�������ζȣ�

3) �ӽ�ҵ��ǿ���������ڿͻ�����ʱ�ķ�Ӧ�ٶȣ����ṩ���ա���������ϵ�з���

����2. ���ط����Ʒ������

һ��-���ڴ���Ʒ����Ҫ��ǿ�Կͻ�ȫ�������ڵĸ������������ϵ��Ƴ��µķ����Ʒ������߿ͻ��ó��ı���Ժ����Ӿ����̵�ӯ���㡣

�����������ǽ����ڿͻ�������������������Ӧ����ζ�Ӧ�Խ��з����Ʒ�Ŀ����Ϳͻ���ϵ�Ĺ�������ȷ���������ʵ��IJ�ƷΪ�ͻ�����ͬʱ��Ҫ�������õĿͻ���ϵ���ÿͻ����ؽ�������Ҫ�����ѣ��γ��������̡������̺Ϳͻ�����֮��Ļ�Ӯ��

����4.2 �ۺ�����Ʒ������ CRM �����о�

4.2.1 ����Ʒ���뾺����ҵ���з����Ʒ�Ա�������

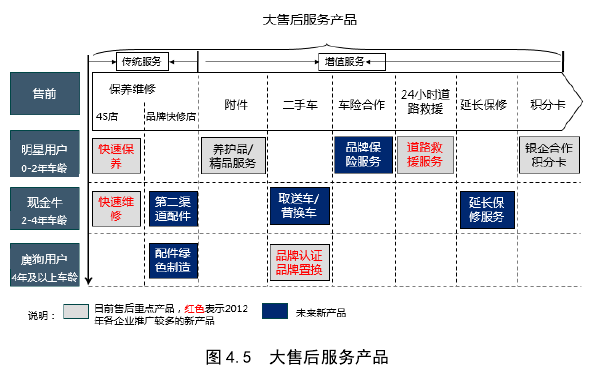

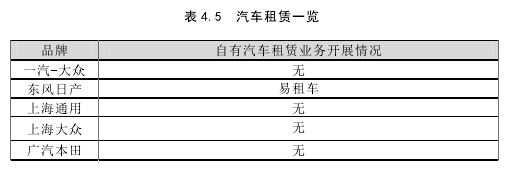

���ڽ��������Ҫ�����������̵Ĺ����Ϲ��ڷ����Ʒ��չʾΪ��Ҫ��������������������ɻ�õ����ϣ����δӸ���Ҫ���ڳ����г�������ҵ�ۺ�����������еĵ�λ��С�����Գ��������С������Ҫ�������������̷ֱ���һ��-���ڡ��Ϻ����ڡ��Ϻ�ͨ�á������ղ�����������ھ��������У�������һ��-����������������ҵ���жԱȷ�չ���������Ա��о���Ŀǰ������Ʒ���Ѿ����������ṩ�ķ�����ͼ 4.5 ��ʾ���������ǽ�����Щ�����Ʒ�������������

����1. ��������

������������һ���Ϊ��ͨǿ���գ�����ǿ�գ���������ҵ���գ�ǰ��Ϊ����ǿ��Ͷ����������������������Ը������ 2005 ����ҳ�̨������Ʒ�����۹���ʵʩ�취�������������г��ľ�������ʼ������һ�����������졣Ŀǰ����������Ҫ�ɹ��ڼ��Ҵ�ı��չ�˾¢�ϣ����������������������ʿ���������ҵ�����������������г�������������������ҵ�����죬�������շ������������Ϊ�������������ۺ����ˮƽ�ķ�����֮һ��

�����ڳ��������г�����������ռ���������ۺ������������ͷ���ߴ� 19%�����³���������ݼ��Ľ��죬��һ�����ܲ������������̵����ӡ�ͨ���뱣�չ�˾����Ⱥ����������������������Ե���鲻С�ĵ��⡣����֮�⣬�����������̶Ա��շ�����ṩһ�����������ͻ������ٽ����������ۣ���һ�������ܼ�������ӶԿͻ�����ԣ�������ӿͻ��Ļس��ʣ�������һ���ۺ�����Դ��ͬʱ��ͨ���������ı��շ��������������̻��ܴٽ������������ڲ������ĸ��ƣ������˿�����ȡ�

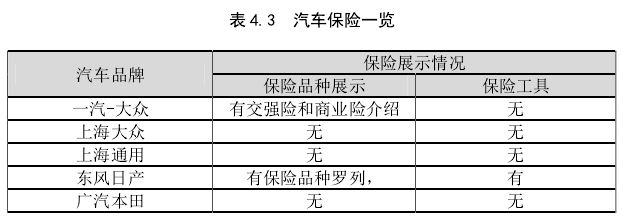

������ʵ�ϣ��� 2005 �꡶����Ʒ�����۹����취����ʽʵʩ������һЩ�����������̾��ڻ����ض������������г����Զ����ղ�Ϊ�����ڡ��취���տ�ʼʵʩ�������ղ����齨���������տƣ�������������ұ��չ�˾�������ﻮ�� 4S �����б��������̻��ı�����֤����������“�����ղ����չܼҷ���”Ʒ�ƣ�Nissan Insurance Butler Service�����“NIBS”������ 2006 �� 9 �¿�ʼ�ڹ㶫�Ե㣬2007 �� 3 �¿�ʼ��ȫ����רӪ�������ؽ����ƹ㡣Ŀǰ�������������������̹����У�ֻ�ж����ղ�չʾ���������ռ�������������о��ͻ��������á�һ��-���ڹ��������б��յļ��ܣ�����δ�б��ռ�������Ҳû�аѱ��շ���������Ʒ�Ƶĸ߶ȡ��������ҳ��̼��ޱ��շ����˽��ܣ�Ҳû���ṩ���ռ��㹤�ߣ����������г�������Ի��������������������� 4.3 ��ʾ��

����2. ��������

�����������ڷ���ͨ����ָ�������۹����ж��������߾��������ṩ�����ʼ��������ڷ������Ծ����̵�չ��������豸���������ʺͶԿͻ��������Ŵ����������ޡ����յȡ�һ�������ϳ�˵����������������ָ�������ڻ������������ṩ�������Ŵ��������������յȽ��ڲ�Ʒ�ͷ�������˵���������ڼ���ָ��һ���ʵ֤�о�������������������ֵ�����У�������������ֻ������Լ 30%��������ͨ���ۺ����ȴ�ܴ���Լ 70%�����������������ڣ������Ŵ����������ͱ��գ���Լռ�� 23%����������������ҵ���ԣ����������ڳ��������г���һ��Ҫռ��������� 50%���ҡ��������ڷ�����������ҵ��ֵ�������ֵ�����л�����һ�����䷢չ������ҵ�������������ž���ƶ����á�

��������������Դ�� 20 ���� 20 ������������ɵ�ʱ���������������������ṩ�������۷��ڿ�ʼ���ҹ����������ڷ���ҵ������ֱ�� 1998 �� 10 ���й��������з������������ڹ������������й������������г�������ʽ������2004����Ұ䲼�ġ�������ҵ��չ���ߡ��͡�������������취�����شٽ����й���������ҵ��ķ�չ���� 2004 �� 8 ���й���һ���������ڹ�˾�Ϻ�ͨ��������������˾������������ֹ 2014 �� 4 �³����й��Ѿ��Ⱥ������ 15 ���������ڹ�˾����Щ�������ڹ�˾��������������������ҵ������عɡ��ҹ����������ڹ�˾��ʼ�����������ʻ��������������ҵ����������������Ʒ������������������һ����

�����й������������г�Ŀǰ�������Ρ�Ŀǰ�й��������������ʲ���20%������Զ��������ŷ�ȷ�����ң��������ڰ�����ӡ�ȡ�����˹�ȷ�չ�й��ҡ���ŷ��������ң�ͨ���Ŵ������������������۵���Ҫ��ʽ��ƽ�������ﵽ�� 70%��80%���ϣ���ӡ����һ����Ҳ�ﵽ�� 80%���ɴ˿ɼ��й�����������ҵ�ķ�չǰ����Ϊ���������й�������ҵЭ��Ԥ�ƣ��� 2025 �꣬��������ﵽ5250 ��Ԫ���г���ģ�������й������г����������������߹���ı仯������������ҵ��ӭ�������Ե�������

������������һ����������ڻ����ṩ���ֱ���רҵ���������ڹ�˾����ҵ���С��ڷ�����ң��������ڹ�˾���г������壬һ��ռ�� 60%�ķݶ���� 30%��

����Ŀǰ�й����г�����պ���֮�෴����ҵ�������й������Ŵ������壬ռ����2/3 ���ϵ��Ŵ���רҵ���������ڹ�˾����ҵ������������������������ƺ����ƣ�ǰ���ʽ��������ޣ�����רҵ�Բ��㡣�����й����������г������죬��һ״��δ���ؽ��õ��ı䡣

�����������ڵ���Ҫ��Ʒ�������Ŵ����������������������ա��������潫��Ҫ����������Ҫ�������̵������Ŵ�����������������ȻҲ���������ڵ���Ҫ��ɲ��֣�������δ����������������̵Ĺ����Ͽ��������ⷽ��Ľ��ܡ������������ݲ�ͳ�ơ�

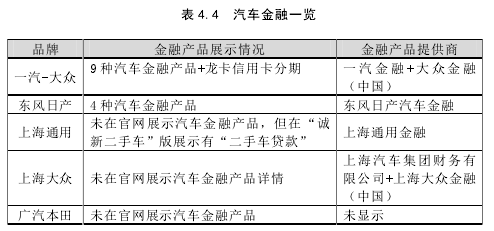

����Ŀǰ���ڸ�����Ҫ�������̶��Ƴ��������³����۵������Ŵ�ҵ��һ��-����Ҳ�Ƴ��˾����Ŵ�������һ���������ڹ�˾���ߴ����������ڹ�˾�ṩ�Ŵ��������⣬һ��-���ڻ��Ƴ����������ÿ����ڸ���ҵ��һ��-���ڵ������Ŵ��������������Ʒ�ƣ�����Ʒ�ָ�Ϊ�ḻ�����綫���ղ����Ŵ�Ʒ��ֻ�� 4�����ֱ��ǵȶ�Գɴ���ȶ������»����� 5050 ���

���������Ϻ�ͨ�����Լ���“���¶��ֳ�”��չʾ��“���ֳ�����”����һ��-����δ���Լ�������չʾ�д������Ʒ�Ƶ��������ڲ�Ʒ�������� 4.4��ʾ��

����3. ��������

����Ŀǰ�й����г���һ�����������˾�����г��� 50%�������ڱ������Ϻ������ݺ������Ĵ���С��й�������������ҵ�Դ������ڷ�չ�Σ�����չ��ΪѸ�١�Ŀǰ����������˾��ģ��С���г�������������Զ����ŷ���ȳ����г�������״��δ�����꽫Ѹ�ٸı䡣�� 2006 �굽 2013 �꣬�ҹ������������г��������� 10 �����ϡ�2013 �꣬�ҹ������������г�����ﵽ 25 ������ȫ���г���ģ�ﵽ 220 ��Ԫ��δ�������г���ģ������ 20%��25%���������ʱ������������� 2018 �꽫�ﵽ 500 ��Ԫ��

������������˾һ�������࣬�ֱ��Ǿ�Ӫ������˾������������˾�����ٰ̾������˾�;������˰������˾���й�Ŀǰ�����˰������˾���٣��е¹�������������˾�������ղ��������˾��÷����˹����������˾��������������˾�ȡ�������������������˾�������������չ�ܿ죬Я�ʽ𡢼������۸�ͷ�����������Ѹ����ռ�г��ݶ�¹�������������˾����һ�����͵����ӣ��� 2013 ����������Ϻ��������������ڽ���ȫ����չ�� 14 �����´���δ�����꽫��ȫ�� 30 ������н������»�����

�����ӷ�����ҵľ�����������Ҫ�������������Ҷ���ͨ�����ַ�ʽ����ӵ���Լ�����������˾����ռ�нϴ���г��ݶ�縣��������˾ӵ��ȫ��������������˾�D�DHertz ��˾������������˾ӵ��ŷ��������������˾�D�DEurop-car �ȣ��ձ��ķ��������Դ�ȶ���������������ҵ�������������ҽ��������г��ȿɿ���������������ҵ����һ��Ŭ����Ҳ��������Ϊ����������ͨ�����ַ�ʽ�����Dz�����ֱ�Ӵٽ��³������ۣ����������ӽ��ڷ���ӯ���������ͻ����飬ͬʱҲ�����Ӷ��ֳ��Ĺ��������ۡ�������Ϊ�����Ľ��ڷ����ѳ�Ϊ�����г��������̵���Ҫ������Դ��

���������Խ���������˾���⣬������Ϊ��������������˾Ҳ�����������������ҵ����ۺ�ӯ����������������Ч�ؽ��������ߵĹ����ż����Ӷ��ٽ��³����۲���֮���������ĺ��г�������Ϊ�µ�ӯ�������㣻��Ӫ������Ҳ������Ч��ʵ���������ۡ������������������̵����������У��ӽ� 1/4 ��������ͨ�����۸�����˾��ʵ�ֵġ�������������ͨ����Ӫ�����������������Ի�ù����Ͷ��ֳ���Դ��ͨ������������ֳ���������γ�����ѭ������������չ������ֵ����ҵ��Χ��

�����ڿ���������Ҫ����Ʒ���У�Ŀǰֻ�ж����ղ����Լ�����������˾�������ļҶ���δ��չ����ҵ�����ղ�����ڰٶ������е���ʾ�У�����ǿ���Լ���“������������������Ʒ��”�����չ��⾭�飬����Ԥ��һ��-���ڵ�������������δ��Ҳ�����Լ��ķ�ʽ��չ��������ҵ������Ӫ���⣬��ǿ�뾭Ӫ������˾������������˾��ҵ�����Ҳ��������������������ۺ�ҵ��չ��Ŀǰ��Ʒ�Ƶ�������������ҵ��չ�������� 4.5 ��ʾ��

����4. ���ֳ�

��������һ�����������г��ij��죬���ֳ��������������³�����������������ҵ�������ϵ�ռ��Ҳ�������³����۵�ռ�ȡ��ݹ��ƣ����������г��Ķ�������ԼΪ�³����۵�2~2.5�������ֳ���������ԼΪ�³����������2.4�����ҡ���һ������й������෴�� 2013 ���й������������ﵽ 2198.41 ������ͬ������ 13.9%�����ֳ��г��������ﵽ 520.33 ������ͬ������ 8.6%�����ֳ����³��������Ƚ�Ϊ 0.23����Ϊ���������г��� 1/10 ���ҡ�

���������й������г��ij��죬����״�����ڲ��õĽ����õ������ԵĸĹۡ����ֳ��Ĺ�����Ҫȡ���ڻ������ı������������� 10 ��ĸ��ٷ�չ���ر���ʼ��2009 ���“�ƽ�ʮ��”���й��������������Ѵﵽ�˱ȽϿɹ۵Ĺ�ģ�����ҽ��Խϸߵ��ٶȳ����ȶ���������2013 ���й��������������ﵽ 1.37 �ڣ�Ԥ��δ����������ٽ�ά���� 7%���ҡ��й����ϱ����������������ҵ��������������� 8~12 �꣬������������ 4 �ꡣ�������������ȶ����ź����ٽ��ĵ�������Ϊ�й��������г��ṩ����Ķ��ֳ���Ӧ����һ���棬�����г�����������Լ��������ѹ���ĸı䣬Խ��Խ��������߿�ʼ���ܶ��ֳ�������ı仯���ڿ����й����ֳ��г�������������ʱ�������ع���δ��������ֳ��г��������ٶȽ������� 15%��

�����й��Ķ��ֳ���չ�ܵ���һϵ�����ص���Լ����һ���й����ֳ������߷��治��ȫ���ڶ����۸�ͳ��������D�Dȱ������ĵ������۸�ָ���������³��۸����ң������������չ��ƽ��²�ֵ�������ѣ�������ȱ�������������ں��ۺ�����ġ��г������߶�����С��˾Ϊ���ȡ�

����������Щ�������ڵõ��˷������š����ֳ��������������淶������ʽʵʩ�͡����ֳ���ͨ��ҵ��Ӫ�����淶���ļ�����̨���й��Ķ��ֳ��г������߷�������Ѹ�ٵ����ƣ������������Զ��ֳ��������ʹ�ҵ������Ϊ���Լ���Ĺ淶����������ظ��ƶ��ֳ�����ҵ������ ͬʱ���Ÿ��������ҶԶ��ֳ��г��Ľ��뼰������֤���ֳ����Ƴ������ֳ����������������������ƽ̨���ڻ�����ʱ�������ͻ���Լ�רҵ���ֳ������̵ȸ�����ҵģʽ�����˷�������𣬶��ֳ��г��ϵij������������������й��Լ��ķ�ʽ�õ�������������߷�������ơ��г���ģ��������г������ĸ��ƣ����ֳ��Ľ��ڷ�����ۺ��������ⲻ�ý���õ������ԵĽ����

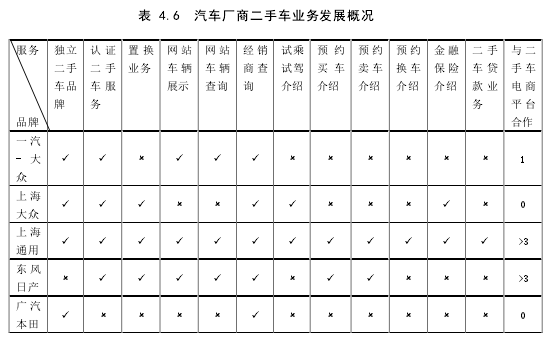

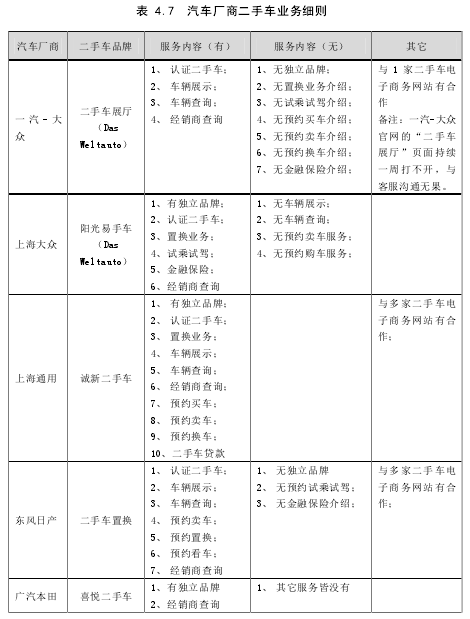

����Ŀǰ���������������̻����϶���ʼ�Ƴ����ֳ�ҵ���������̽���ij̶���dz��ͬ���������������������̶����Լ��Ĺ����϶Զ��ֳ�ҵ������˽��ܣ����г����ݱ������⣬�Ϻ�ͨ�á��Ϻ�ͨ�á������ղ���һ��-���ڶ����Լ������Ķ��ֳ���վ�����ݱ���Ĺ������ж�“ϲ�ö��ֳ�”Ʒ�Ƶļ��ܣ���վ���鲻�ѣ����ֳ���������� 128 �ҡ����������̶��ֳ�ҵ��չ�ſ���� 4.6 ��ʾ��

�����ӹ����Զ��ֳ���չʾ��������� 4.7 ��ʾ���Ϻ�ͨ�úͶ����ղ�����������ǰ�棬�������Ϻ�ͨ�á��Ϻ�ͨ���ṩ����������Ʒ�ƶ��ṩ�Ķ��ֳ���������Ƽ����Ķ�����վ��ʽ�����н��ܣ���������ȷ������վ��չʾ����Զ��ֳ��Ĵ���ҵ�����ղ��ķ���Ʒ����Ȼ�ȽϽ�ȫ�����Dz�������ȱ�ٶԶ��ֳ��Ķ���Ʒ����ơ��Ϻ�ͨ�úͶ����ղ�������ֳ�����ƽ̨�ĺ������棬������������Ʒ�ƺ�ʱ��������ǰ�棺���߶����Ҷ��ֳ�����ƽ̨�����˺�����

�������ⷽ�����ıȽϲ���ǹ��������Ȼ�ж����Ķ��ֳ�Ʒ�ƣ����ǹ��ڶ��ֳ��ķ������㣬���˿����ṩΪ������ġ��ͻ����鼫�����Ķ��ֳ������̲�ѯ���⡣

����һ��-���ڴ���Ʒ�ƵĶ��ֳ������˴����й��� Das Weltauto Ʒ�ƣ���“���ֳ�չ��“����ʽ��չ�֣�������ѿ�Σ���ȫ���������γɹ�ģ����ȱ���Լ�������Ʒ��������һ��-���ڴ���Ʒ�ƵĶ��ֳ�չ��ֻ�ṩ��������վҲ�ṩ�Ļ�������ȱ������ԤԼ�Գ��Լ�/�����������ȸ�������ϸ���ķ���Ʒ���������٣�ȫ��ֻ�� 187 �����ֳ�������һ��-���ڴ���Ʒ��ֻ���һ���������˺��������������ƽ̨���������������Ϻ�ͨ�úͶ����ղ��ĺ��档���ݸ������飬һ��-���ڴ���Ʒ�ƵĶ��ֳ�չ���������ڹ��������ʣ���������վ�ͷ���ӳ���Ҳû�еõ��������κθı䣬�������������Ʊػ�Կͻ�����Ȼ�����൱�����

����5. �㲿��

�����㲿��������������ҵ�ij������������������ҵ�������ϣ��㲿���������ԼҪռ 20%���� 2005 �꡶����Ʒ�����۹���ʵʩ�취��ʵʩ�����������������̽����ڷ������������������г�����¢��Ȩ�����������Ӧ�Ͷ������γ��˶����������߶ȵĿ��ƾ��档��Ȼ�����ɴ˻�ýϴ��Ȩ�������棬���������й������г��ķ�չ���÷����Ѿ���Ϊ�谭�г����Է�չ���ƶ����ϰ�����ˣ���Ȼ��������Ŭ����δ�ɹ������������������ϳ����Dz��ɱ�������ơ������������̱���δ����ѣ�������Ӧ������г��ſ��ľ��档����һ������������Ӧ����ſ��Ծ����̵��������Ӫ���ƣ�ͬʱ�����Ƶ�����������ά�꣨�����������꣩������������ƽ̨�ĺ������������Ʒ�ƵĹ˿�����ȡ������뾭���̵ĺ���ˮƽ�������ۺ�ӯ��ˮƽ��������������İ�����

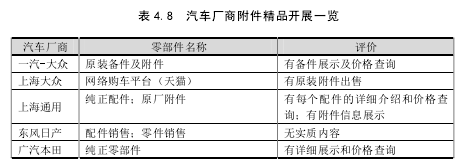

������������������������г��ϵ�����¢�Ͼ��棬���������ձ鶼ȱ�������������ʶ���������������������������̵Ĺ������У��������Եؿ���������Ȼ���ҳ��̵Ĺ����϶��й����㲿����չʾ������չʾ�ij̶�����dz����������õ�Ҳ����չʾ����������Ϣ�ͼ۸��Ϻ�����û���ṩ�������չʾ�����������ؿ�������վ�����������ķ�����Ȼ�Ϻ��������Ŵ���ij�������δ�յ�Ԥ�ڵ�Ч�������ɴ˿��Կ������������Ʋ��ɵ������ơ�

������������������̵��㲿��չʾ�������� 4.8 ��ʾ��Ŀǰ�����ڲ����ݷ�����һ��-���ڴ���Ʒ�Ƶı������۽�����ҵ�е�ˮƽ����������Ʒҵ�����������ҵƽ��ˮƽ������������ϻ��кܴ����չ�ռ䡣

����6. �������������

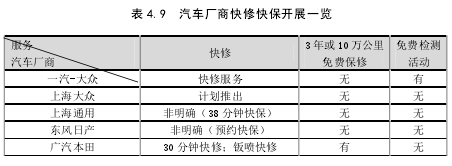

�����ڿ������������������̵Ĺ����ϣ���� 4.9 ��ʾ����������ȷ��ʾ�п����ֱ��ǹ��ݱ����“30 ���ӿ�����”��һ��-���ڴ���Ʒ�Ƶ�“������”��ͨ���Ծ����̵ĵ��У�һ��-���ڴ���Ʒ�ƾ������ֳ��ڳ��䲿���䱸�������Ŀ���λ���豸����������û��ר������̽������ף��Լ��ճ�������Ҳû��ǿ��Ҫ������ִ�У���ˣ�һ��-���ڴ���Ʒ�ƵĿ�����չʾ����ƫ�࣬�����̶˲�û�зdz��õ�ִ�С�

����7. ��������

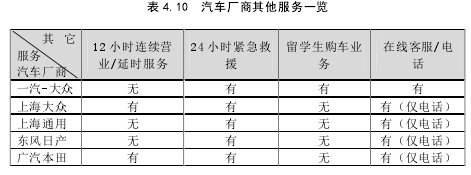

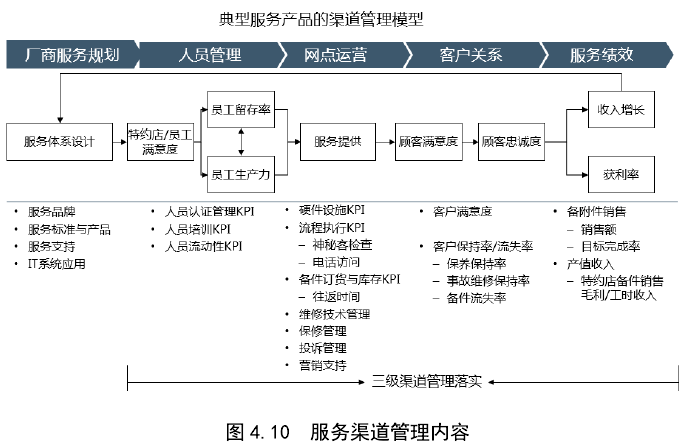

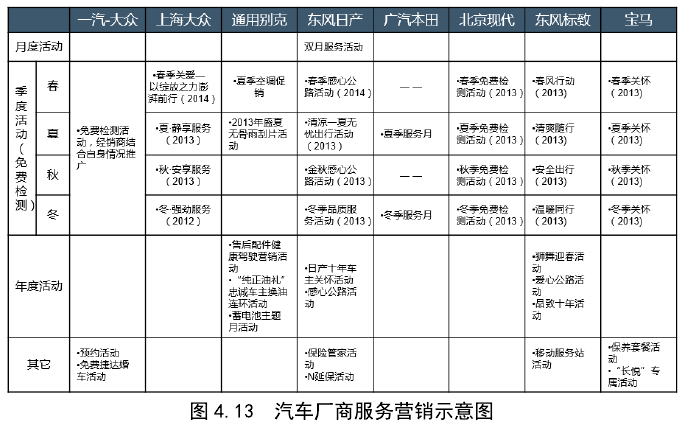

�����������������ۺ�������ҵ�������������̻�����һЩ��ͬ��ҵ����� 4.10 ��ʾ��

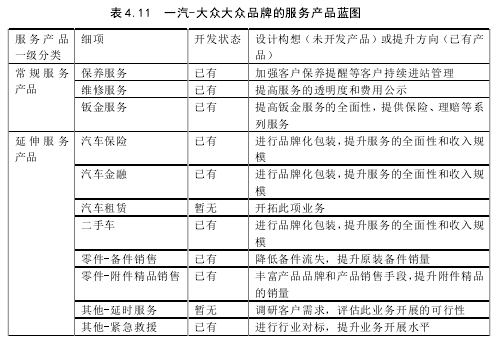

�����������ĵĶԱ��Է������ƶ�һ��-���ڴ���Ʒ�Ƶķ����Ʒϵ�������ͼ������˼����� 4.11 ��ʾ��

����4.2.2 CRM ϵͳ������Ӧ�ó�������

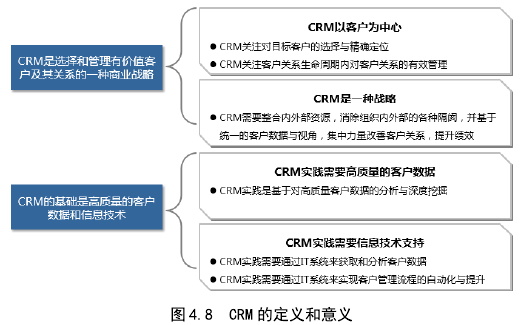

���ϵĿͻ���ϵ�ͷ����ƷҪ��ʵ��ʵ��������Ʒ����Ҫ�������� CRM ϵͳ����ǰհ�Կ�������ȷ�����Ϲ�˼�ܹ�ͨ�����̲���Ĺ�������������ʵ������Ŀͻ�����������һ���ջ���ϵͳ������Ŀͻ����������Ǵ�һ̨�������ۿ�ʼ����һ̨�����ٹ����ֿ�ʼ�ֻ��γɣ����ͻ�����ȴﵽһ��ˮƽʱ�����ֱջ�ϵͳ���γɡ�����ζ�Ÿÿͻ��Բ�Ʒ�ͷ����൱���⣬�Ӷ���Ʒ�ƽ�����ɿ���֪���ȡ�����������Ĺ����У��ͻ���ϵ�Ĺ�����CRM���ᴩʼ�գ������������ݺ��ص��ָ�����ͬ�����棬���ǽ���ϵ��͵Ŀͻ���������������CRM ϵͳ�Ŀ�����Ӧ�á�

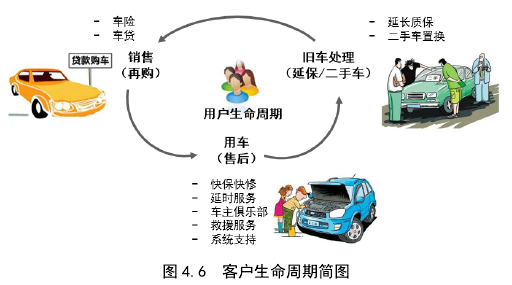

�������͵Ŀͻ�����������������ͬ�Ľι��ɣ�����Ŀͻ�����������һ���ջ���ϵͳ��ϵͳ���������ֹ��ɣ��ӿͻ��ĽǶ������ֱ��ǣ��D�ó��D�ɳ������D������ͼ 4.6 ��ʾ��

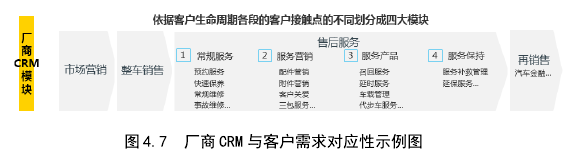

�����ڿͻ��������ڵIJ�ͬ�ĽΣ�������Ҫ�ṩ��ͬ�ķ���Ͳ�Ʒ���ӳ��̵ĽǶ��������������ݿͻ��Ӵ���Ѳ�ͬ�ѿͻ���ϵ������CRM�����ֳ��Ĵ�ģ�飬��ͼ 4.7��ʾ��

�������ĸ�ģ���У��ۺ����ģ���������ģ���DZ��������ĵ��ص㡣�����ۺ����ģ��������������Ӫ���������Ʒ�ͷ��֣�������ģ����������Ŵ����������ޡ��������ա��������ޡ����ֳ��û������ֳ����۵ȡ��ڽ��з����Ʒ CRM ����ǰ������Ҳ�� CRM �����Ľ��ж��壬��ͼ 4.8 ��ʾ��

�������嵽ijһ������Ʒ���ṩ���̿���ʱ��������������һ��������������̡�����������̣�����ҵ����Ŀǰ���Ѿ������ǹ��ĺ��ķ������̵Ŀ��������Զ��ڱ���Ϊ���Ŀͻ����ν�վ��ԤԼ�������طõ�ϵ�й��̡�

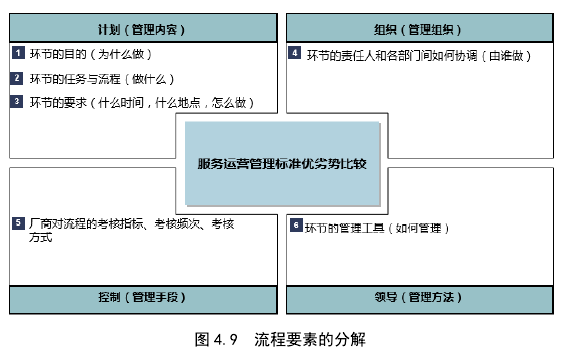

����ÿһ������Ʒ����ζ��һ��ʵ�ֵķ������̵Ŀ�����һ���õķ������̼��Ƕ���ͻ������Լ���Ĺ淶��ͬʱҲ˵���˴��ڲ���Ӫ�����ʵ�ֿͻ��ķ�������ԣ��������̵ķֽ��ְ������Ĵ�Ҫ�أ���ͼ 4.9 ��ʾ��

������ȷ����һ�������Ʒ���������ͨ��������ͼ�������Ĵ�Ҫ��Ҫ��һ������������̣��Զ���Լ������������������Լ��������Ӫ�ı���

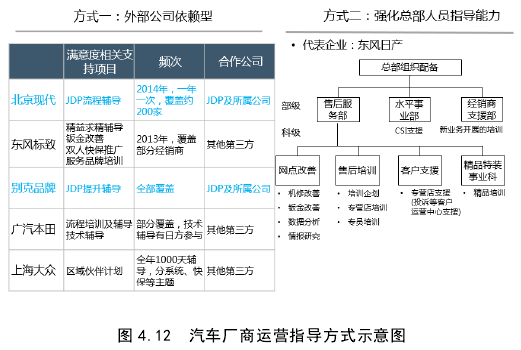

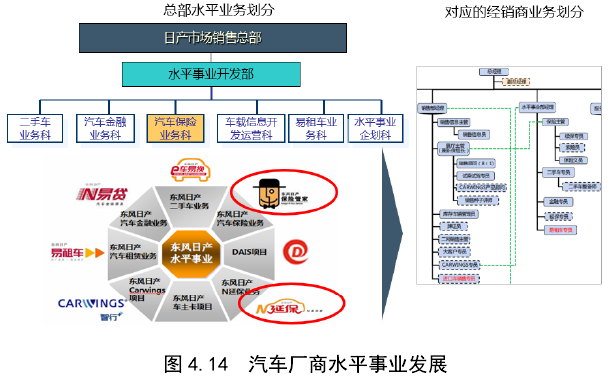

�����ӹ������ӽǣ���Ҫ�ڷ���ϵͳ�н��й̻���ͨ��ϵͳ�ؼ���ͷ����������Ͷ�Ч�ʺ�ȷ�ȣ����γ�һϵ�п��Լ�ط����Ʒ�ṩ������������ KPI ָ�꣬�� CRM ����ϵͳ����һ������Ϊ�������ӹ�˾�ӿͻ�ȫ�������ڳ������Ѹ������Ʒ�ľ�����������ڲ�ͬ�Ĺ���ϵͳ�н����˹̻���ͨ����ͬ�Ĺ��ߺз�ʽ�Ը���������˲��컯�Ĺ�������� 4.12 ��ʾ��

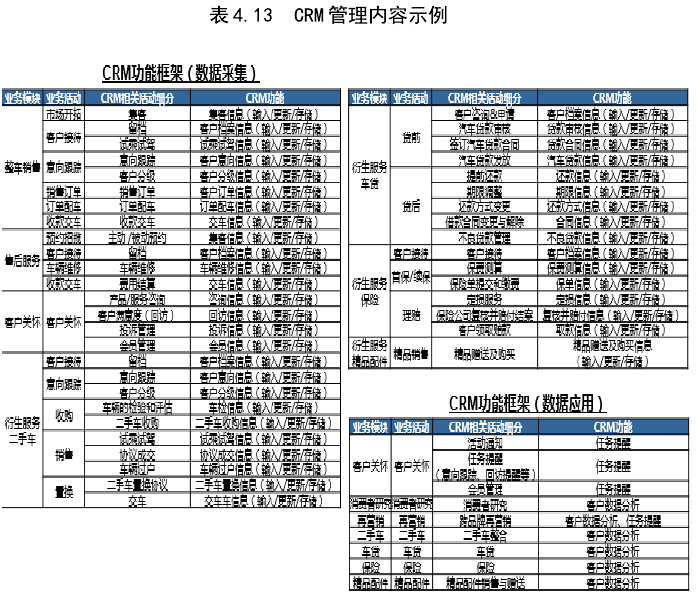

�������� CRM ��ϵͳ������Ϊ�ⶨ���ǵ��ṩ�̶ȣ��ֻ�Ը��������Ʒҵ�����̵Ĺؼ���Ϳͻ��Ӵ������ KPI ����������߹����ľ����̶ȣ��������������� 4.13 ��ʾ��

����4.3 �������ۺ����ӯ����������

����4.3.1 ����������������Ȩ������

����������������ϵ�ĵط�������Ȩ����Power���Ĵ��ڣ�Ȩ���������IJ���������ij̶ȳ����ȣ��������������Ȩ����Ȩ���Dz��ij��ϵ�ͨ�û��ҡ��������̵���������Ȩ��ָ������Ϊ����������ҵ��ϵͳ�еĺ��ij�Ա�ij��̶�ϵͳ����һ����Ҫ��Ա������/�����̣���Ϊ�Ŀ�������Ӱ����������Ȩ������������/�����̶��������̵�������ϵ������/������Ҳӵ�ж��������̵�Ȩ��������Ȩ��ͬ�������ڳ��̶����������������������������̵�ռ�ݲ�ҵ���϶˵���Ȼ���ƺ� 2005 ��ͨ���ġ�����Ʒ�����۹���ʵʩ�취��������������������¢�ϵı������������̶������ձ�ӵ�в��Գ��Ե�����Ȩ����

������������ҵ�У��������̵���������Ȩ��Ҳ�ֱ�����������ķ��档ͨ���������ṩ�������͡����ȹ������������ۿ۵ȣ�����ӵ���˶������Ľ���Ȩ����ͨ����в���ٳ������͵Ĺ�Ӧ���ӳٹ����������ۿۡ�ѹ����ֶΣ�����ӵ���˶�������ǿ����Ȩ�������̵ĺϷ���Ȩ��ͻ���ر�������������Ȩ���跽�棬ͨ����������ؼ�Ȩ�������̿��Ժܴ�̶��ϲ��������Ľ��ˣ�ר��Ȩ���ǺϷ���Ȩ�������죬����ͨ����������Ȩ�ľ������ṩר�еİ�������Э�������̽�������Ӫ��˾��������������ӵ�����õ�Ʒ������ʱ�����ͻ������ӵ�в��պ���ͬȨ������Ϊ����Ϊ�����������Ʒ�ƺ������г����档

������ǰ�������������̶�����ӵ�����Ƶ�Ȩ�������Ⲣ����ζ������������������������Լ���Ȩ�����������̵�Ȩ�������ܵ�������ص����ƣ�ͬʱ������ʱ���μ����õĽ����Σ�յġ���Ҳ��������ҵ������Ȼ���ɡ����糧�̶Խ���Ȩ�����þ���������Դ�����ƣ�ͬʱ����Ľ��ͽ������Լ��ĸ����������Ľ����ֿ�����������������Ա�IJ�����������в�������������ȶ���ͬ����û�������ĸ���Ը��ǿ�ƣ�����ζ��ǿ��Ȩ�������ñ������ʶȵģ�����ǿ��Ȩ����������������������ͻ���������š�����Ʒ�ƹ���ʵʩ�취�����������ճ̣����̶�������ǿ��Ȩ���������ģ��Ϸ���Ȩ����ר��Ȩ�Լ���ͬ��Ȩ������������Ȩ���Ĵ�С�����ö�ǿ�ҵ������ڳ���������Ʒ��������������������벻�������̵�Э����

�����������̶�����Ȩ�����������û����ܵ������̵ķ��ƣ�����Դ�����Ծ����̵������������̵�Ҳӵ����������Ȩ���������Ĺ�ģ���߳�����Ӫ��������Խ�ĵ���λ�ú�չ����λ�������γɶ��������̵Ľ���Ȩ��������в���ٽ�����ģ����������չλ�ȣ������γɶԳ��̵�ǿ����Ȩ��������в�˳�������ǿ����Ȩ����˵����棻�������ںϷ���Ȩ����ר��Ȩ����ͬȨ����ʵ������Ҳӵ���Լ���Ȩ�������㡢�Ӵ�Ⱦ����̾����ⷽ���Ȩ����������ijЩ�������̣����µĵ���ƽ̨��Ѹ�������п���������ȴ�ͳ������ǿ�Ƶ�Ȩ����

���������������ֽ���һ��-���ڴ���Ʒ��ӵ�и����Ƶ���������Ȩ����������Ȩ��������ͬʱҲ�ܵ�������Ȩ�����ƺ⡣˫���ĶԿ�������ͻ������Ȩ����һ����Ҫά�ȣ�����ͨ����ʽ�������ң���������˫Ӯ��������Ȩ������Ҫ���档

����������һ��-�����������Ʒdz����õ�ǰ���£�����Ʒ��Ӧ���ý�����Ȩ��������ǿ����Ȩ�������úϷ��ԡ�ר��Ȩ�Լ���ͬȨ����ʵ�������У�Ŀǰ�������������õ���������Ȩ��Ϊǿ��Ȩ����Ҫ����Ϊ�����������ϵIJ��Ե��ԡ�

����4.3.2 �����Ʒ���������������ݼ� KPI �ֽ�

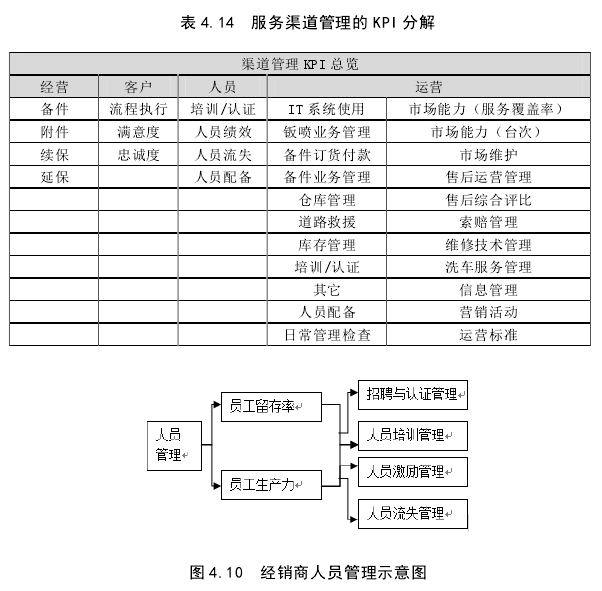

���͵ķ����Ʒ�������������˷������������ĸ���Ҫģ�飬���嵽������������ֱ�Ϊ��������Ա��������������Ӫ�����������̿ͻ������;�����ӯ����������������Ҫ��ʽ��ͨ������ؼ���Чָ�꣨KPI�������˺ͼ��������������ģʽ��ͼ 4.10 ��ʾ�������������ν��������������� KPI ����ģ�顣

�������������ؼ���Чָ�꣨KPI�������Ƿ����Ʒ���������ľ�����ʵ��ʵʩ��ͨ�����ĸ�ģ��ָ�ɼ�ʮ���ɲ����ĵ�λ��ʵʩ�Ը���ָ�������������ֱ��ĸ�������ܱ������ϸ�ֱ��г�������� 4.14 ��ʾ��

����1. ��������Ա����

���������̵���Ա������Ӧ���Ƿ���������ģ���е�Ա���������ϵͳ��������������������Ӽ����ֱ���Ա�������ʺ�Ա�����������������Ӽ����Լ������Ϊ�ĸ�ά�ȣ��ֱ��ǣ���Ƹ����֤��������Ա��ѵ��������Ա������������Ա��ʧ������

������Ƹ����֤��������ȷ������Ա���䱸Ҫ����Ա����Ƹ����Ա����֤��Ҫ������Ա�䱸�ϣ������̰������ܲ�ҵ���ŶԽ������ù�����λ���ڸ�λ�����ϸ��������أ�ͬʱ�ձ����ӻ����Ա���䱸��������ҵ�Բ�ͬ�����Ա����ְʱһ�㶼Ҫ�������������ܲ����ԣ�������ְ��Ա��Ϣȷ�ʽ����ϸ�ĺ˲顣ͬʱ��ҵ�ᰴ�տɳ�����չ��ԭ���趨����λ����֤Ŀ�꣬ͬʱ����Ա��֤����Ϊ����Ƚ������Ҫ��ɲ��֣���ͼ 4.10 ��ʾ��

������Ա��ѵһ������ۺ����һ���λ����ѵ�Լ�ˮƽҵ��͵�����Ʒҵ��ǿ������ѵ�������̵���ѵ����ͨ������ݹ������ص�������Ծ����̵���ѵ��������������������ҵ������һ���ĸ�Ԥ����� 4.15 ��ʾ��

������Ա�����Ǵ��Ա������ȵ�һ�������ֶΣ�һ���̶�����˵�����˵�Ŀ�ľ���Ϊ�˼���Ա������ͳ�ƣ�Խ������Ӱ���������ҵ��Խ��������ͨ��ֱ�ӵ���Ա��������߶Ծ�������Ա�ĺ�������ͬʱ��Щ��ҵ�ᱣ���Ծ������ڲ���Ч��ƽ��и�Ԥ��Ȩ�ޡ�����Ա�ļ���ͨ�������ַ�ʽ���Ը�λΪ���������ص�ҵ��Ϊ����

������Ա��ʧ������Ҫָ����������ʧ���ϣ���Ա��ʧ�ʹ���ֱ�ӷ�ӳ��Ա������Ȳ��ߣ�����ζ�Ź˿�����Ⱥ���ҵӯ��ˮƽ��˥���������Ա��ʧ����Ӱ�����������ˮƽ����Ҫ���ء�������ˣ���ҵͨ����������ضԴ���Ա��ʧ���⣬ͨ�����ִ�ʩ�������ͼ�����ʧ�ʡ�����ҵһ��ͨ����ʧ�������ߺؼ���λ��Ա����������Լ�������Ƕ���Э�������̿�����Ա����������ʧ��������ͨ���������ǰ��ۺ����Ĺؼ���Ա����ʧ���ۺ��������影���ҹ�������������Ƚ����ҹ���ͬʱ����ѵ������ģ��Ҳ���漰��Ա������ר������ؼ���λ��Ա������������Լ���ֱ���Թؼ���λ��Ա�;����̣��Թ�������Ϊ������Ҫ��ؼ���λ��Ա��ְ������ǰ 30 ���ύ���벢�õ����̵���������֮������Ҫ������δ������ͬ�Ⲣ��㱾������¼����������������Ա�������� 2 ��/�˴γͷ���

����2. ��������Ӫ����

�����Ծ�������Ӫ�����ĸ�Ԥ���dz�����־��Ȩ�������֣�ͨ�����ָ�Ԥ�����̿���ʵ�ֶ���������̶ȵ��ƿء����̶Ծ����̵���Ӫ�����ĸ�Ԥ���Ǵ���������չ���ģ��ֱ�����Ӫ KPI ��������֧�ֵ�ʵ�֡���Ӫָ���ͷ���Ӫ��ָ����

�������ڲ�ͬ���̵���Դ��������������ͬ���Ӷ��������ǶԾ����̵Ĺ������ֲ�ͬ�ĸ�֡����潫������������ӱ���Կ��졣

����1) ��Ӫ��Ԥ KPI �趨

������ͬ�ij��̶� KPI �����ò�ͬ������ζ�Ų�ͬ���̶Ծ������ճ���Ӫ�ĸ�Ԥ�̶Ȳ�ͬ������ָ��Խ��ϸ��˵�����������ij̶�Խ���룬�����Ա��о��������ղ��Ծ����̵ĸ�Ԥ�̶��������Ϊȫ�棬����������ͱ����ִ��ĸ�Ԥ����Ƚ�խ����Ԥ�̶Ƚϵ͡�

�������� KPI ���趨�IJ��ص㲻֮ͬ�⣬��ͬ�ij��̻���ͨ��ϵͳӦ�õ�ǿ��������ܲ��������ܿ�������

����2) ��Ӫָ��

������ͬ���̵���Ӫָ���Ŀ�չ��ʽҲ��ͬ�����̶Ծ����̵���Ӫָ�����������ͣ��ֱ����ⲿ��˾�����ͺ�ǿ���ܲ���Աָ�������ͣ�ǰ����Ŀǰ���������ͨ�õ�ָ����ʽ�������Զ����ղ�Ϊ������ָ����ʽ�IJ�ͬ����ζ�ų��̶��������������IJ�ͬ�����������������ij���ͨ����Ϊ�������ṩ��Ϊ��Ч���ֳ�ָ������ͼ 4.12 ��ʾ��

����3) ����Ӫ��ָ��

��������Ӫ��ָ�����Գ���Ϊ�����ģ��Ծ������ṩӪ��֧�ֵĻ�����Ƿ���������ģ���еĽ���Ȩ�������֡�����Ӫ����ͻ������ֱ����أ�����Ʒ�ƽ��衢����������Ӫ���� CRM �����Ĺ�ϵ������������С�����Ӫ����֧�־��г����Ժ������Ե��ص㣬��ͬ�ij��̻��γ��Լ���ɫ�ķ���Ӫ��Ʒ�ƣ���ͼ 4.13��ʾ��

����һ��-���ڴ���Ʒ�������Ϲ������ѿ�չ������ʵ�̶Ȳ�һ�£��Ծ����̶˵���Ӫָ����Ҫ��ǿ�����⣬����Ӫ���Ŀ�չȱ����ϵͳ�ԣ�����Ʒ�Ƶ��������㣬�ڳ���ķ������ļ�����ϣ�ȱ����ȷ�������Ŀ�꣬ͬʱ��С�Ͷ������ĻҲ���١�

����3. �����̿ͻ�����

���������̿ͻ��������������������ĺ��ģ��ͻ������ĺ����ǿͻ�����Ⱥ��ҳ϶ȵĹ�������������ľ�Ӫ��ʵ������Ʒ�ƶ���ʼ�ӿͻ�ȫ�������ڵ�CRM �Ƕ����������ӷ�������Ⱥ������������ͻ���ϵ���������У���ҵ��Ҫʼ�չ᳹�Է��������Ĺ�����������̰����ĸ����֣��ֱ��ǿͻ���Ϣ������ȵĹ������������������Ӫ������Ͷ�����ⲿ�ɼ��Ĺ�ע�Ϳͻ��ҳ϶ȵĹ�����

����1) �ͻ���Ϣ������ȹ���

�����ͻ���Ϣ�Ĺ�����������������������ϵ����㣬����Ҫȷ���ͻ���Ϣ��ȷ�Ժ������ԣ�����һ�к����ͻ���������ʵ��λ�Ļ������ͻ���Ϣȷ��һ������ٿͻ����ָ��������������ٿͻ��Ŀ���������Ӧ�Ĵ����������̶���ٿͻ��Ķ������в��죬���ж����ղ��Ĺ�������ȫ��ͺ���������ÿ�εĵ绰�����У��ѵ�һ����������������ڶ����ظ������������������

�����ڿͻ�������Ϻ��³�������Ϊ�ۺ�ͻ�����ȵĵ�һ��֪�㡣�ͻ�����֮������ͨ�����ַ�����������һ�οͻ����η�����������Ƚ��и��١���Ҫ�����绰�̽Ӵ������ؿ͡�ԤԼ��á������ʾ����С���̸�ἰͶ�ߴ�������ʽ��

����������������ص� KPI ��Ϊ���࣬�ֱ��Ƿ����ҳ϶� KPI �ͷ�����������ص�����Ŀ����� KPI��Ϊ��߾��������Ӷȣ�����ҵ���������ۡ��ۺ������ж�����������Ƚ��ָ�꣬����������Ҫ���� KPI ���˵����ݡ�

����2) �������������Ӫ����

�����������������Ӫ������Ҫ�����������֣��ֱ������������ָ���������ƺ˼졣ǿ��������Ա�ֳ������������˼��ָ�������Ǹ������������Ҫ�취�������������ĺ˼�Ҫ����ͳһ���Ϳ���������ƺ�¼�롣

����3) Ͷ�������

�����Ծ����̷�������ȵĿͻ���ΪͶ�ߺͱ�Թ�ͻ����࣬Ͷ�ߵĹر�������ȱջ���������Ҫ���ڡ�Ͷ��һ�����ܲ��绰Ͷ�ߺ����粻�����������������ࡣ����Ͷ�߹������⣬�����̻����ص��³��ͻ����ⲿ IACS/CS ���ı�Թ�ͻ��ر����볣�������ȹ�����Χ��

����4) �ͻ��ҳ϶ȹ���

�����ͻ��ҳ϶���ǰ�ڵĿͻ�����ȹ����Ľ��������Ŀ�꣬����ҵ�Կͻ��ҳ϶ȵĹ��������˲�ͬ��ͳ�Ʒ�����ͨ���Է����ҳ϶ȵķ�������������Ե�ָ������Ӫ���Ŀ�չ��

����һ��-���ڴ���Ʒ���ۺ����ͻ����������ڶ��м�ָ��ͻ�����Ƚ��й�������������ȱ������Ӫ������һ�����ֲ�����ȵķ��ȹ����Լ��ͻ��ҳ϶ȹ���ģ�鿼�Dz��㣬��δ�γ�һ���ͻ�����ȹ�����ϵͳ��˼����

����4. ������ӯ������

����������ӯ����������������ϵͳ����ŵ㣬������������ϵͳ�����һ����ϵͳ�����̶Ծ�����ӯ�������Ĺ�����Ҫ���ĸ�������и�Ԥ���ֱ��DZ���ҵ����ҵ��ˮƽ��ҵ�������ۡ�

����1) ����������ӯ������

���������̶Ա���ҵ��ӯ�������ڲ�ͬҵ��������ϸ�£��ڸ������ָ���ϸ�ǿ�������̵ı��������������Ը���ҵ���ӯ������������ҵ������ս��ȷ������Ŀ���ǿ�ȣ���һ�㶼�����ص��Ʒ�����˹�����

����2) ˮƽ��ҵӯ������

�������̶�ˮƽ��ҵ�Ŀ�������������˵ľٴ룬�����Ŵ��ۺ�ҵ��ռ��������������ҵ���е�λ��������ߣ��ⲿ��ҵ������Ϊ����Խ��Խ��Ҫ��ӯ���㡣���ⷽ�棬�����ղ����ñȽϺá����ղ�Ϊ��������ҵΪ�������ۺ�ӯ���ľ��ⷢչ�Ϳͻ�����ȿ��ǣ���һ������չ�˾�����ӯ����Ʒ��Ʒ�࣬��ͼ 4.14 ��ʾ�����У����ۺ��ӱ���Ʒ�������ȡ���˳���ķ�չ�������Ѿ��ҵ���һЩ�ȽϺõ���ҵģʽ��

����3) ������

����������Ҳ�ǽ���������ľٴ룬���������ۺ����ĵ�λ�����������ۿ��Է����ۺ�����ڱ��пͻ��Ķ��������ϵĴٽ����á�Ŀǰ�Ѿ��в��ֳ��̶������۽����� KPI ���Ĺ�ע�������ĸ�Ԥָ���ж��³���Ʒ���۵Ĵٽ��ͶԱ��пͻ����ٹ��ʵĿ��ˡ�

����һ��-���ڴ���Ʒ��������ҵ���ϣ������˻����ı���������������������Ϊ����������ҵ����ˮƽ��ҵ�������۵ȿ��Dz��㣬�ۺ�����ڱ��пͻ�άϵ�ϵ�ӯ������Ҫ����һ��������

�����ۺ����Ϸ�������һ������Ʒ���Ƴ��ϣ�������Ҫ�ۺϿ��Ǿ����̶˵���Ա�䱸����Ա��������Ӫ�������ͻ���ϵӪ���Լ�ӯ����������һ��ϵͳ�Թ�����һ��-���ڴ���Ʒ������Щ�����ϣ��ܶ��Ѿ�������ͬʱͨ����ҵ�ԵĶԱ�Ҳ�ܷ��ִ���һЩ�����ϵĿհ㣬��Ҫ��������˼����