�����ڶ���������ۻ������������

�������㲼�ֹ滮��֧����ҵ�������㾭Ӫҵ��չ�Ļ�������ҵ�������㲼���Ż���ָ�ڶԿͻ�Ⱥ���������Ͷ�λ�Ļ�����,��ǡ���ĵص������ʵ��������ͺ��ʵ���ģ�����㡣���������Ż���Ҫ��ͨ����������һ�������ڵľ���ѡַ������Ͷ�λ���������,ѡַ����ĺû������������粼��Ч��������,Ҳ����һ���̶��Ͼ�����ҵ����ս����ͼ��ʵ���������������ľ�����������ʶ����������������������,����������ľ�����Ҳ�����㲼���Ż�������ҪĿ��,���߹�ϵ���С��������Ƚ���������������ľ��������������,�����ǵ����¹����������㾺����������ϵģ�͵����ۻ���,��ν��������㲼���Ż����������,ͬʱ�Թ�������ҵ�������㷢չ�����봴�½��и����ܽᡣ

������һ����ҵ���к��ľ���������

����һ�����ľ������������Դ�뺭��

����������ҵ������ֺ;�Ӫ�����IJ��Ϸ�չ�仯,���ľ�������Ϊָ����ҵ������г�������ռ�����Ʋ���ó�����չ��ս�Թ������ۡ���������ݵ���,�����������������½��ں�����ѧԺ�Ĺ�Ĭ�������ڡ�������ҵ���ۡ��״�ϵͳ�IJ�������ҵ“���ľ�����”���Դ�,��ҵ“���ľ�����”�о�����ټ�����ʱ��,���������º�Ĭ����Ϊ��ҵ���ľ�������“��֯�е��ۻ���֪ʶ�ر��ǹ�������Э�������������ܺ��ںϸ��ּ�����֪ʶ”,�������ڹ�˾���IJ�Ʒ����������֪ʶ�ͼ���,��֪ʶ�ͼ��ܵļ�����;��˹��ϣ��(2005)��Ϊ��ҵ“���ľ�����”������ھ������������еġ�������ҵ��Ʒ���컯��ʵ�ֳ����ͳɱ��ṹ������,��Ҫȡ������ҵ��ӵ�е��ܹ�Ϊ�ͻ������ֵ�ĸ�����ԴҪ��������Э����Դ�����ֵ��������

����“���ľ�����”������Ϊͬһ��ҵ����ҵ֮��IJ��컯Ҫ�Ȳ�ͬ��ҵ����ҵ��IJ��컯����Ҫ,ͬ��ͬһ��ҵ����ҵ��ľ���Ҫ�Ȳ�ͬ��ҵ����ҵ�侺�����ҳ̶ȴ�,����ͬһ��ҵ�ڵ���������������ҵ������ʤ�����淢չ�Ĺؼ�,��˾����ҵ�ڽ���ijһ��ҵʱ,Ҫ��ֿ���������Դ������,��Ҫ�߶�����֪ʶ�Ļ�ȡ���ڲ���Դ�������Ľ��衣�������¼����������:(1)��“���ľ�����”�ṩ�˽����Ԫ���г���DZ��;(2)��“���ľ�����”���Զ����ղ�Ʒ�пͻ����ӵļ�ֵ�����ؼ��ԵĹ���;(3)��“���ľ�����”Ӧ���Ǿ�����������ģ�µ�������“���ľ�����”���ǹ�������ֹ���ڵ�,��Ϊ�ȶ��Ļ�����,��������������㡢ת�������Ը���,ͬʱ������Ҳ�Ƕ�̬�ͷ�չ�ġ�

����������ҵ���к��ľ��������ں�������

������ҵ������Ϊ��Ӫ�����ʽ�Ľ�����ҵ,���˾�����ҵ��һ������,������������ɫ����������,��ӦҲ��������ص��ں�����ҵ���к��ľ����������г������б��ֳ�����һ���ۺ�ʵ��,�����Ƕ�����Դ���ں�,���Ƕ�f�����Լ��ⲿ���ص��л��ںϡ�����ָ��ҵ������֯��ϵ�еĻ����Ի�֪ʶ���ʲ�,����ҵ�����ʽ�Ӫ�ͷ����Ʒ���л����,���γ���ҵ���пɳ����������ƵĻ�����ԴȪ������������Ϊ�������м�ҵ������Ĺ�ģ���ͻ���������������Ա�ṹ������ˮƽ��,������Ϊ��ҵ���еľ�Ӫ��������,�����������ˮƽ�Ŀ��ơ��������ʶ�𡢷��źͻ������������˲�Ʒ�Ĵ���������ӯ����—�Ż��ȵȡ�

������������л����ϱ��γ�����ҵ�����������е��̺�����ҵ�����ڲ��ĺ��ľ�������,չ�ָ���������ҵ���еĺ��ķ������Լ����ķ����Ʒ��

�����̾�������(2007)�����(2009)�������,��ҵ���к��ľ������������¼�������:(1)����:��ҵ���к��ľ�����������չ����,�ܹ���ɢ��������ƷӪ�����ͻ����������ҵ������ͻ���,Ϊ��ҵ���д������ľ������ơ�(2)������:��ҵ���к��ľ��������ױ�������������ģ�¡�ռ�к�ת�����ò��ߡ�͵��ȥ�ľ������ơ��κ���ҵ���в�����ͨ����ģ��������ҵ�ĺ��ľ������������Լ��ĺ��ľ�������(3)�г���:��ҵ���к��ľ��������侭Ӫ��Դ(�����������������ܡ����̡���Ϣ�����������ͻ���Դ��)���г������еľ������ơ�(4)��ֵ�ԡ���ҵ���к��ľ������ܹ�ʵ�ֿͻ���Ҫ�ĺ��ļ�ֵֻ���ܹ�����ͻ��������Դ�ųƵ��Ϻ��ľ�������(5)������:��ҵ���к��ľ����������������ڽϳ�,���ľ������Ŀ������ھ�������Ҫһ���ϳ�ʱ���֪ʶ����Դ�����ܵĻ���,���һ���γɱ�Ȼ�ܹ��ڽϳ�ʱ�ڷ������á�

��������������ҵ���к��ľ������ľ�������

����������ҵ���к��ľ���������������Ҫ�������¼�������:“��ҵ��λ�Ǻ��ľ������ı�־,����ӯ���Ǻ��ľ�������Ŀ��,���ʷ����Ǻ��ľ��������������չ����Ǻ��ľ������Ĺؼ�,������Դ�Ǻ��ľ������ĸ���,�ĸﴴ���Ǻ��ľ������Ķ���,�Ϲ澭Ӫ�Ǻ��ľ���������”

����������ҵ������Ҫ�������ϵ���ǿ������������,���贴��������,����ȵ����ù��ʽ��ڴ��µ����³ɹ�������������ҵ���н��ڷ�������������,������ҵ���еľ�������������Ϊ�ͻ������������һ�о�Ӫ������Կͻ�Ϊ���ġ����г�Ϊ����,�����Ƚ��ļ��������ʺϵIJ�Ʒ������Ч�ʺͼ�ֵ�ķ�������ͻ���Ӯ���г����ƶ�������ҵ���з�չ��ʽ��ת�䡣�г�����Ҫ�������������ߴַž�Ӫ�ͷ����Ծ�����·��Ҫ��λĿ��ͻ�,���������г�,����Ͷ�����,ע�ؽṹ�Ż�,��ǿ���չ������ڲ�����,Ŭ��ͨ����Ӫת��ʵ�ֿɳ�����չ��������ҵ����Ҫʵʩ�˲�ս��,������Դ�����о������ĺ���Ҫ�ء��������ľ�����,��Ҫ�ĸ�������Դ��������,ǿ��������ҵ���еľ�����ʶ,����Ա�����г�����������

�����ڶ������㲼���Ż����ۺͿռ��������

����һ��������Ϣϵͳ�����������

�����������㲼�����Ż������ѧ�ֵ�“�ռ���ʩ����”�����������,����������Ϊһ���ڿռ��Ϸֲ��ķ�����ʩ,�������������Ϊָ����“���ĵ�”������20����30����ɵ¹�����ѧ�ҿ���˹̩�մ����ġ����ĵ���һ��������Ʒ�ͷ����������г�,�ܵ�“�˿��ż�”��“����뾶”����Լ�������ĵ������,�γɵȼ���ͬ��������������ϵ�����г�����ͨ�Ȳ�ͬ��������Ӱ������ĵȼ�������ϵҲ��ͬ������������Ϊһ��“���ĵ�”,ͬ��Ҳ�ܵ��˿���麺ͷ���뾶����Լ,��Ҫ���ܱ߾���ֲ�����ͨ״��������״���ȶ������ۺϷ�����������(2009)����̽���Կռ����ݷ���(ESDA)��ϵ�е��ַ��������Ϳռ���Ϣ������似��,��Ӱ��������λЧӦ�Ŀռ���������,�ֲ�����������ģ�������ģ����Ӧ�Դ�����ʵ֤����ʱ�Կռ������Կ��ǵIJ��㡣������ע�������о���������,��������ʽ�㹹������߹˿ͼ�ֵ��ѡַģ��,����Ϊ�˿����õȴ�ʱ��ȵ������������ʱ�����Ҫ,�˿�֪ʱ��������Ч���뾺��������Ҫ����ָ�ꡣ��ռ���(2004)�����Ϻ����������������˿ڡ����õķ�չ����,������������������������ָ��Ĺ�ϵģ��,���������˼���������Ŀռ�ֲ��ص㡣��һ�������ҪĿ�����ڶԷ��������ṩ������������

���������ۼ�����

�����ۼ�ЧӦ�ǿռ侭��ѧ���ձ���ʶ�����о��õı�������֮һ��������ۼ���,�ۼ�ЧӦ������ᾭ�û�ռ伯�����γɵ��ⲿЧ����ģЧӦ�ۺ϶��ɵġ���ᾭ�û�����Ҫ�ؿռ伯��,��ح����Դ����Ч�ʵ����.�ɴ˲����ɱ���Լ�������Ч������,����Ǿۼ����á�����,�������ֹ���ϸ���Լ��г��IJ�������,��ͬ��ҵ֮�����ϵ��ǿ,����ҵ����־��û������������е���ϵ�����������ڳ������ĵ�������λ�ۼ�,��ʹ�ô��������������ػ����ؽ��ڷ����רҵ�Է���,��Լ�˽��׳ɱ�,�ⷴ�������ƶ�������ҵ��ķ�չ��

��������ŵ˼�ķֲ�����

��������ҵ��������ҵһ��,�����������г���С�����еĹ�ϵ,Ӱ���������㲼�ֵ�һ����Ҫ�����������롣�˴���˵���г���Ҫָ�����������ռ�е��г������С,�г������С���������㱾���ķ��������������˿������;���������йء����,�˿��ܼ�������ˮƽ�ߵĵ�������������ѡ�����ѵ�,���ڻ����������������˿������;�������һ������ȡ���Ҳ����֤�˽��ڽ��ŵ˼�ֲ�����:һ�������Ľ��ڻ����ܶ��뾭�÷�չˮƽ֮���������ع�ϵ��

���������ڹ�������ҵ�������㷢չ�����봴��

����һ��������ͬҵ��չ����

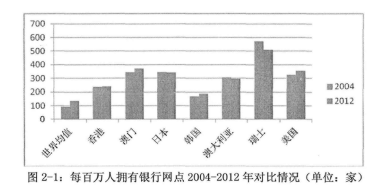

����1������������������,���绯�����̻�ƽ̨Ѹ�ٷ�չ��������������ͳ�����ݰ�����ÿ������ӵ�е�����ƽ������90������130�ҡ����������ֳ���ͬ��չ��ò:�����������������й���ۡ�����������;�������������½����ǃұ����Ĵ����ǡ���ʿ,����:��ʿ����������������Ϊ���ԡ��ձ���Ϊ�����õ���Ϊ�������֮һ,������������������绯�����̻�ƽ̨֧��,���ֳ������������������������ơ�����Ϊ�������м��ۡ��Ƽ����ڷ�չ�������ʿ,�����������ּ��ٵ���һ���Ƹ�Ϊ���š�ͼ2-1˵���� 2004����2012��������ÿ������ӵ���������������ĶԱ������

�����ڹ���,���Ŵ�ͳ����ҵ����Ƽ���������ں�,������һ�����ڻ�������������������Դ�ǰ��δ���Ļ�������ս,ͬҵ��������,������̻���Ӫģ��,�罨���Ƴ�“��������” �����Ƴ�“�dz�e��”,�����Ƴ�“������”;ͬʱ,������֧������Ҳ�������ⳡ��������������ս,����Ͱ��Ƴ�“����С��”,��Ѷ��ƽ��������Ͱ����ϳ���“�ڰ�����”�ȡ�

����

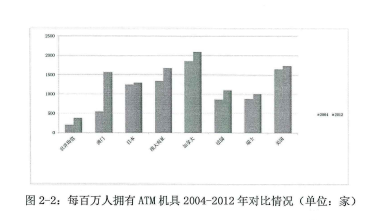

����2��ATM�������߲����Ȳ�����,���ܻ��ɳ�����2004-2012���������߲���:�������������Ӧ����,������ÿ������ӵ�еĻ���ƽ������199��������,ÿ������ӵ�еĻ�������Զ��������,�ҳ����Ȳ��������ơ���ͨ���к㷢�����Ⱥ��Ƴ�����“ITM”(Զ�����ܹ�Ա��)��“VTM”(24Сʱ���������),��ʼ̽��“�������С����˷���”����������ģʽ��ͼ2-2˵��������2012��������ÿ������ӵ��ATM���������ĶԱ������

����

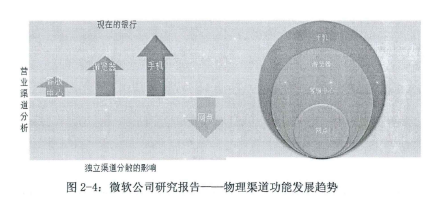

����3������ͻ�����Ⱥͽ����ܶ��½�,����Ӫ��������ܶ��Խ����֡�������2011������������Ƶ��о�������ָ����δ������������չ���������ֱ���:�����������绰���ƶ��绰��ATM�����ʼ����������硣����ȷ��ֱ���������绰���С��������С��ʼ����еȽ����ݸ�����Ҫ�Ľ�ɫ����Զ������������Ŀͻ�����Ⱥͽ����ܶȶ��������½�,����Ӫ��������ܶ��Խ����֡�ATM�Ľ����ܶȽ����������ڸ�λ,ͬʱ����ڿͻ�����Ҫ�Խ�����������ͼ2-3��ʾ,չʾ�����������仯����ʷ������,�������Ͱ�ʮ��������С����ڵ����к�δ�������и��������е��Ĺ��ܺͶ�λ������“���������Ŀͻ�����Ⱥͽ����ܶȶ��������½�,����Ӫ��������ܶ��Խ�����”�Ĺ��ܶ�λ�����ڽ�������滮ʱӦ��ֿ�����Ӫ�������Լ���ͻ�����������Ĺ��ܡ�

��

����ͬʱ,��������˾�ĵ��з���,�ֽ�绰���С��������С��ֻ����к������������ܲ�ͬ,�����;��δ����������չģʽ������ںϡ��������,����ͳһ�ġ�

����

��������������ͬҵ���㲼�ִ���

����1���������㡣������������������“��������”ģʽ,��ȫ��λ���縲����Ƶ�绰����Ϣ��̶߳����ֻ�Ϊ��ɫ����ʵ��,����һ�Ҹ߿Ƽ�װ�������������������2009�������Ϻ�����ء�

��������������������������“��������”��Ϊȫ���ܵ���������,�ṩ���»�����ȫ����;���䱸��̨��������,�ṩ��������;�ͻ�ͨ����Ƶ�绰���ר��Զ���ṩ��רҵ���;Ա���䱸�����߶���,���κι���״̬����ͻ�������ϵ��ͨ��

����������������������������“ʵ����”����,��ʵ���˽��������������ܵ������Ը���,��������ƶ��豸ʾ���������ͻ������“������”��

����2���콢���㡣Ϊ�˴���Ʒ��ЧӦ,����ͬҵ��Ϊ�и߶˿ͻ���˽�����пͻ�������컯��˽�ܻ���“�����콢��”,����Ӣ����ά������Ǯ��“”,����������������һ��Ĵ�ͳ��̨,ǿ��������Χ,�ÿͻ���“�������”���������ʸ�,���ֶ�Ŀһ�µ���������

������չ�����¼��±�����������Ĵ��õ��콢���������ڸ��ƿͻ��������,�����˽���ʽ���봥����ӭǽ�Լ�һ����������300�˵�����r����,ר�����ڲ�����������̨��

����������۵ı�³������,���ʦ�Ѽ��������Ρ������Ͱ���������������һ��,�γ���һ��������ɫ��Ʒ�Ʒ��ź�ͼ����,���Ұ���������������е��Ӿ�����

����3��רҵ���㡣�Կͻ�����Ϊ����,ͬҵ�״���רҵ���㡣#�������д����ˮ��֧�С�ʯ��֧�С���Ҷ֧�С���װ֧�е�,��������ض���ҵ��С�ͻ���“һվʽ”�ۺϻ����ڷ������塣�ֶ���չ���С��Ͼ����С��������е�Ҳ�����˶��“�Ƽ�֧��”,רҵ�����ڿƼ�����С��ҵ��“�Ƽ�֧��”����֪ʶ��Ȩ�Ǽǡ�����Ͷ�ʡ��н������ԿƼ���ҵΪ�������Ļ��������칫����,�ÿƼ�����С��ҵ����“�Ƽ�����һ����֧��һ����ļ��”��ȫ���̽��ڷ���