第 3 章 环境分析与行业分析

3.1 外部一般环境分析

3.1.1 政治要素

纵观国际国内大势,国际政治环境在某种程度上仍然存在不确定性.从军事层面来看,一些国家和地区的局部战争仍然存在.随着金正日的上台,东北亚局势一度陷入紧张趋势,美日韩三国在东北亚地区联合军演无疑又给该地区的经济合作雪上加霜.一些东南亚国家借着美国的撑腰,与中国时有小的摩擦.日本政府安倍内阁上任以来,右翼倾向严重,不仅仅在钓鱼岛领土问题上与中国恶意相向,无理取闹以及对于二战问题的死不悔改的强硬态度致使中日关系陷入了低谷,日本政府期望的那种政治归政治,经济归经济的局面已不复存在,逐渐演变成了"政冷经冷",丰田汽车在华销量一度减少 50%.但世界多极化、经济全球化深入发展,国际大环境总体上对我国发展有利,出现重大危机进而全面冲击中国经济发展的可能性不大,可以说我国的发展仍处于可以大有作为的重要战略机遇期,我国发展长期向好趋势没有改变.随着我国第四代与第五代领导人平稳过渡,在***总书记的带领下国内政治环境非常稳定,在提出实现中华民族伟大复兴的中国梦之后更是给国人绘制了更加宏伟的蓝图.

十八大报告提出的"双百"计划和两个"倍增"计划,今后几年的总体形势仍将保持"积极财政政策和稳健货币政策",今后 7 年 GDP 年均增长最低需 7%,保持"稳中求进,稳中有为,稳中提质" 的总基调.在当前经济形势下,扩大内需成为国家经济工作的战略重心,地方政府将继续以汽车作为支柱产业汽车产业.近年来,党和政府十分重视企业信息化工作,中共中央明确提出:"大力推进国民经济和社会信息化,是覆盖现代化建设全局的战略举措.以信息化带动工业化,发挥后发优势,实现社会生产力的跨越式发展."在十八大报告中又明确提出坚持走中国特色新型工业化、信息化道路,推动信息化和工业化深度融合,促进工业化、信息化同步发展.从政治角度来看有利于国内汽车产业的发展,强调工业化与信息化深度融合也为企业转型发展指明了方向.

3.1.2 经济要素

目前,我国已成为国际第二大经济体.据国家统计局公布的 2012 年国民经济运行情况,全年国内生产总值 519322 亿元,首度突破 50 万亿元,按可比价格计算,比2011 年增长 7.8%.2012 年末全国大陆总人口为 135404 万人,据此,2012 年中国人均 GDP 为 38354 元,截止 2012 年末,人民币兑美元汇率中间价为 6.2855,这就意味着 2012 年我国人均 GDP 达到了 6100 美元.国家统计局公布的 2012 年城镇居民人均总收入数据显示,全年城镇居民人均总收入 26959 元.其中,城镇居民人均可支配收入 24565 元,比上年名义增长 12.6%;扣除价格因素实际增长 9.6%,增速比上年加快1.2 个百分点.

根据世界银行日前发布最新《全球经济展望》报告称,尽管欧元区经济继续收缩,但来自发达经济体的风险已经缓解,增长趋向稳健.受若干中等收入国家的产能限制,发展中国家经济回升温和.报告预计,今年全球 GDP 增长约 2.2%左右,2014 年增长3.0%,2015 年增长 3.3%.发展中国家 2013 年的 GDP 增长目前预计约为 5.1%左右,2014 年上升至 5.6%,2015 年升至 5.7%.世行预计中国 2013 年增速放慢至 7.7%,但2014 年和 2015 年随着全球经济状况改善将加快至 8%左右.国务院总理李克强在今年6 月 19 日的国务院常务会议上明确要引导信贷资金支持实体经济.把稳健的货币政策坚持住、发挥好,合理保持货币总量,按照有保有压、有扶有控的原则,加大对先进制造业、战略性新兴产业、劳动密集型产业和服务业、传统产业改造升级等的信贷支持.从经济形势和国家政策来看,也有利于汽车产业的发展.

3.1.3 社会要素

根据世界银行对高、中、低收入国家的划分标准,人均 GDP3000 美元以上为中上收入国家.在 2004 年的时候,中国国情国力在我国与人均 3000 美元国家的比较的报告中显示,中上收入国家每千人拥有的汽车数量为 158 辆.上海通用汽车有限公司总经理叶永明在 2012 年度供应商大会上的报告显示,2012 年我国千人乘用车保有量为69.2 辆,远低于中上收入国家汽车保有量水平.

3.1.4 技术要素

冯飞和王忠宏通过研究指出第三次工业革命已露出端倪,新的技术革命与生产方式将会冲击中国传统制造业的地位.朱盛镭在《第三次工业革命对汽车产业的影响》一文中强调当前在以"大数据"、"智能制造"和"无线网络"为代表的新技术影响下,汽车产业通过与新型可再生能源技术、新型互联网和通讯技术的融合,其产业格局和要素配置正发生重构和重塑.汽车产业的核心内容在向研发和设计转变,技术变化趋势也折射出了新技术革命正向全球化、网络化、虚拟化和高科技方向发展.汽车零部件先进制造技术的趋势是向精密化、柔性化、智能化、敏捷化、集成化和管理创新方向发展.这是全球化竞争环境下的技术所趋,我国的汽车零部件企业必须跟上技术发展的步伐去迎接挑战,参与全球竞争.

3.2 行业分析

汽车工业是国民经济的支柱产业,我国已成为全球主要的汽车消费市场.汽车零部件行业是汽车工业发展坚实的基础,对汽车工业未来的发展起着至关重要的作用.

国家十分重视汽车及零部件工业的发展,在《汽车工业"十一五"规划发展纲要》中,明确地将汽车零部件工业列为汽车工业的发展重点.原国家经贸委发布的《汽车零部件工业"十一五"专项规划》也明确提出,国家将重点发展我国优势零部件,扩大出口,参与国际分工.2009 年,国务院发布了三年期(2009 年~2011 年)的《汽车产业振兴和调整规划》,对小排量轿车、自主品牌乘用车、新能源汽车产品、新能源汽车专用零部件技术水平都制定了明确的发展目标.《振兴规划》支持企业自主创新,以企业为主体,加强产品开发能力建设,并将推行相关政策和举措,支持企业实施自主品牌战略和产品出口战略.

在全球经济恢复举步艰难的情况下,2009 年我国汽车工业取得了全球瞩目的成绩.我国在 2009 年取代美国成为世界上最大的汽车销售市场,结束了由福特大批量生产开始的美国长达 100 多年的汽车市场统治地位.中国工业汽车协会统计数据显示,2009 年我国汽车工业产销总量分别达到 1379.1 万辆和 1364.48 万辆,同比增长48.30%和 46.15%.

2010 年,在国家推出的一系列"扩内需、调结构、促转型"等政策措施的带动和影响下,我国汽车工业延续了 2009 年发展态势,仍旧保持平稳较快发展.汽车产销量快速增长,自主品牌市场份额有所提升,汽车出口业务逐步恢复,汽车大企业集团的产销规模整体呈现上升趋势,市场需求结构进一步优化,汽车工业产业结构调整加快.2010 年,汽车产销分别为 1826.47 万辆和 1806.19 万辆,同比增长 32.44%和32.37%,保持了世界第一的地位.2011 年,我国汽车业增速放缓,汽车市场趋于回归理性,但 2011 年产销量仍达到 1841.89 万辆和 1850.51 万辆.2012 年汽车产销量双双突破 1900 万辆,汽车产销量分别达到 1927.18 万辆和 1930.64 万辆.今年上半年汽车行业呈现稳定增长态势,汽车产销量分别达到 1075.17 万辆和 1078.22 万辆,今年汽车产销量有望突破 2000 万辆大关.

根据叶永明的预测,中国汽车行业到 2016 年前仍处于起飞期,到 2017 年后,千人保有量开始高于 100,汽车产业开始进入平稳期.可以说,未来十年仍是中国汽车产业的黄金期,全球汽车工业将向中国和一些新兴经济体进一步转移,这是中国汽车工业非常难得的历史机遇.目前,中国汽车市场不仅发展快,而且汽车消费需求变化也快,这对于中国汽车产业来说,将迎来下一个黄金十年,自主品牌将完成从"中国制造"到"中国创造"的发展过程.据中国行业研究网统计 2012 年,全国汽车行业规模以上企业累计实现主营业务收入 52896.41 亿元,同比增长 8.12%.从全国汽车行业规模以上企业各小行业实现主营业务收入的具体情况看,5 个小行业主营业务收入均高于上年.汽车零部件制造业增长率最高,为 11.97%.根据叶永明的预测,到2020 年,中国汽车产销量有望突破 3000 万辆,这对于汽车零部件制造行业来说无疑是一个振奋人心的消息.因此,从汽车市场前景来看,中国汽车消费仍处于起飞期,与发达国家相比,我国的人均汽车保有量仍然很低,这为我国汽车工业发展提供了保障巨大的购买潜力.城镇化稳步推进,二三线城市的汽车消费需求开始释放,汽车的刚性需求已逐渐成为拉动我国汽车工业快速增长的动力.随着我国宏观经济的持续发展,在未来 10 年内,我国乘用车市场的需求量仍将保持稳定的增长态势.

中国汽车工业的蓬勃发展给汽车零部件行业带来了无限的商机,但也正因为此,汽车零部件产业的竞争将更加激烈.博士、博格华纳、日本电装、麦格纳、德尔福等国外零部件巨头纷纷在中国设厂,参与市场竞争,再加上国内民营零部件新生力量的不断崛起,使得零部件产业的竞争变得更加激烈.随着近几年汽车产业的发展,整车企业为了提高产销量,压缩成本,降低整车价格,它们为了转嫁利润损失,要求零部件企业降价供货,造成零部件企业的赢利空间越来越小.零部件企业除了外在竞争压力上升,内在劳动力成本压力也在上升.《劳动合同法》修正案已于 2013 年 7 月 1日实施,对劳务派遣工"三性"岗位的明确界定以及同工同酬制度的实施,使得劳动力成本上升的压力会越来越明显.原材料价格也不稳定.近年来,我国各种原材料价格不稳定,材料的价格要占总成本的一半以上.水电气等能源价格也水涨船高,使汽车零部件企业面临重重压力.这些都对提高公司发展质量提出了严峻挑战.汽车零部件产业在未来还要面临更加严格的行业政策.2013 年 10 月 1 日起,汽车三包政策法规将正式执行,这对于企业行业来说是一个巨大的挑战,这要求所有的企业零部件行业都能追溯自己的产品质量,而这恰恰也是零部件企业实施 ERP 的动力所在.

3.3 竞争对手分析

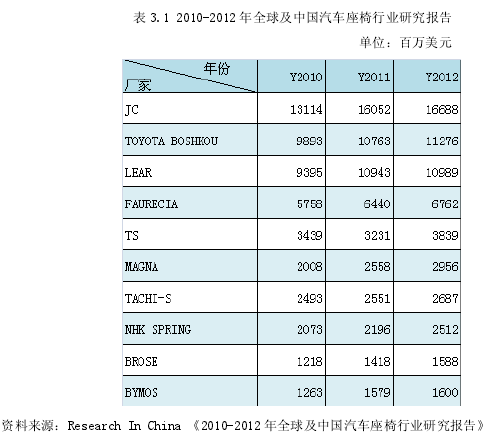

从 Research In China 给出的《2011-2012 年全球及中国汽车座椅行业研究报告》来看,汽车座椅产业内的竞争对手,排名靠前的四家日本企业的客户以日系汽车企业为主,除丰田纺织外,TS、TACHI-S 以及 NHK SPRING 的客户全部是日本企业,几乎没有其他客户.五家欧美企业中,Magna 和 Lear 的核心客户主要是北美的汽车厂家.

FAURECIA 的主要客户以法德企业为主,Brose 则以德国企业为主要客户.

Johnson Controls(江森自控)简称 JC 的客户是全球分布最广泛的,1985 年收购 Hoover Universal 进入汽车座椅领域,2000 年就成为全球第一大汽车座椅厂家,2011 年汽车座椅收入大约 160 亿美元,JC 在中国的合资公司江森延峰座椅,是中国第一大汽车座椅厂家,2011 年收入高达 158 亿人民币,JC 也是 JYZZ 公司的主要客户.

中国本土的汽车座椅生产企业几乎形成不了竞争优势,完全依赖外资的技术.中国企业在合资企业中也只是扮演财务投资者的角色.各大厂家都在扩大中国市场的拓展力度,尤其日本厂家.TACHI-S 持续取得吉利股份的订单,NHK SPRING 的襄樊基地已经在 2012 年 5 月投产,有望获得东风日产更多订单.相比之下,欧洲企业显得落伍,FAURECIA 和 BROSE 中国区贡献比例都偏低.

JYZZ 公司的供应商主要涉及原材料供应,对于外购和外协件主要以中小冲压件为主,供应商成为竞争对手的可能性不大,主要原因是大型冲压设备,涂装设备、机器人焊接设备的投资比较大,供应商想达到规模效应,势必要投资大量的设备,而且对于涂装设备还有政府准入机制,所以在没有客户资源保障的前提下,投资设备存在很大的风险.在国家支持实体经济政策的鼓励下,以江浙一带为主的民间资本可能会投入到汽车零部件制造领域,但对于座椅骨架类产品,由于利润率比较低,属于低成本竞争行业,因此投入到汽车座椅骨架类产品的可能性较小.对于 JYZZ 的客户,延锋伟世通公司通过后向一体化战略,自己设立了座椅骨架厂,目前已经成为 JYZZ 公司的主要竞争对手.对于替代品,就座椅骨架产品来说,3D 打印技术还没有成熟,压铸一体化成型技术尚未可行,除了金属材料以外,目前还没有研究资料提到有其他新材料作为座椅骨架投入使用,所以就目前来说,还没有替代品,有的只是材料和工艺上的改进,比如说在轻量化材料上有使用铝合金、铝镁合金、碳素合金等;在连接工艺上,有用铆接、自攻螺母连接等新工艺替代焊接工艺的.