第 5 章 实证研究及结果分析

5.1 Logistic 回归模型解释变量的确定

根据我国证监会对特别处理企业的界定可知,当企业出现财务状况异常和其他异常状况两种情形时,证券交易所便会将此类企业的股票标记为 ST(即特别处理)的符号。截止到目前为止,根据相关数据的统计,我国被 ST 的企业都是由财务状况异常而导致的,而所谓的特别处理制度中关于财务状况异常最主要的界定是企业连续两年出现亏损。由此可知,在我国 ST 企业中有相当一部分企业都出现了连续两年出现亏损的情况。

因此,将上市公司被公布 ST 的年份标记为 T 年,顺势将上市公司被公布 ST的前一年和前两年分别记为(T-1)和(T-2)。那么对于(T-2)年发生亏损的上市公司来说,T 年是否被特别处理与(T-1)年的财务报告之间有直接关系的。然而我国的公司法规定,下一年度的 4 月 31 日是上市公司年度财务报表披露的最晚日期。这使得财务危机预警模型研究存在一个明显的限制条件:预警上市公司 T年是否被特别处理不能用(T-1)年的数据资料。因为上市公司是否被特别处理可以通过以前年度财务报表的情况得以知道,如果此时仍运用(T-1)年的财务报表数据资料进行预警是没有任何实际意义。而对于可能被 ST 的上市公司来说企业财务状况出现异常的第一个年份是(T-2)年。如果能将此时该企业的某些核心指标与财务状况正常的企业进行比较,就会发现两者之间存在的差异。如果企业的管理者能及时发现这些差异,迅速得到财务状况异常的信息,就可以提前实施相应的补救措施从而及时改善企业下一年的财务状况,从而避免因企业连续两年出现亏损而被特别处理。因此,采用企业(T-2)年的数据来建立预警模型。

构建财务危机预警模型时选取了 20 个财务指标和 6 个非财务指标进行实证研究。对选取得 26 个指标进行初步的筛选工作必须在构建预警模型之前完成,使得建模变量均为判别能力最强的指标。具体原因有三个:一是如果构建预警模型时直接采用全部的 26 个指标,虽然这样能够对上市公司做出较为全面的分析,但过多的财务指标会使实际工作量异常多,模型变得异常复杂;二是选择的 26 个指标反映了企业九个方面的信息,因而指标之间必然存在着多重共线相关的关系;三是初步选取的26个指标在ST样本组和非ST样本组之间并不一定都存在着显着性的差异,如果不经过筛选,采用了这些不显着的指标必定会降低模型整体的预测准确性。

本文采用的筛选指标方法如下,首先对所有指标的样本数据进行单样本Kolmogorov-Smirnov 检验,检验其是否服从正态分布。然后将服从正态分布和不服从正态分布的指标分成两组,对前者的指标变量进行配对样本的 T 检验,对后者的指标变量进行 Wilcoxon 秩和检验。最后将通过显着性水平筛选出的具有显着差异的指标变量作为构建模型的备选变量。

5.1.1 显着性检验

Kolmogorov-Smirnov 检验(简称 K-S 检验)主要是判断样本数据对其样本总体是否服从正态分布,其主要方法是将样本数据的累积分布函数与给定的理论分布函数进行比较,然后比较两者之间是否存在差异,最后确定样本是否来自预先给定的总体。本文利用 SPSS19.0 统计软件,对 26 个预警指标的样本数据进行 K-S检验,检验结果如下表所示:显着性检验的思想是判断两个或两个以上总体之间产生差异现象的原因是偶然发生还是真实存在的。基于以上的单样本 K-S 检验的结果,本文将对 X10(营业利润率)、X15(流动资产周转率)、X19(净利润现金流比率)、Y6(变更会计师事务所)4 个预警指标运用两个独立相关样本的 T 检验方法进行显着性检验,而对其余 22 个预警指标采用 Wilcoxon 秩和非参数检验的方法进行显着性检验。

对 X10(营业利润率)、X15(流动资产周转率)、X19(净利润现金流比率)、Y6(变更会计师事务所)4 个预警指标的 T 检验结果如下表所示:从 T 检验的结果可知,X10(营业利润率)、X15(流动资产周转率)、X19(净利润现金流比率)、Y6(变更会计师事务所)四个预警指标的显着性水平大于 0.05,没有通过 T 检验,说明这四个指标在财务危机企业组和非财务危机企业组这两个独立样本之间不具有显着性差异,应从预警指标中剔除。

对样本数据的 22 个指标进行 Wilcoxon 秩和非参数检验结果如下图所示:通过 Wilcoxon 秩和检验的结果,可以看到在(T-3)、(T-2)、(T-1)三年中各项指标在 ST 样本组与非 ST 样本组之间都存在有明显的差异。本文仅选择(T-2)年的数据构建预警模型。在(T-2)年,在 P=0.05 的显着性水平下,X1(资产负债率)、X2(现金流量负债比)、X3(利息保障倍数)、X4(营运资本占用率)、X5(流动比率)、X6(营业毛利率)、X7(总资产收益率)、X8(净资产收益率)、X9(资产留存收益率)、X11(应收账款周转率)、X13(营运资金周转率)、X14(总资产周转率)、X16(总资产增长率)、X17(净利润增长率)、X18(净资产增长率)、X20(销售现金比率)、Y3(管理费用率)、Y5(审计意见)总共 18 个在两组样本之间存在显着性差异。具体分析如下:

(1)在 T-3 年,选取的指标中有部分指标己经在 ST 公司样本与和非 ST 公司样本之间产生了明显的差异。其中以下 11 个指标: X1(资产负债率)、X2(现金流量负债比)、X3(利息保障倍数)、X4(营运资本占用率)、X6(营业毛利率)、X7(总资产收益率)、X8(净资产收益率)、X9(资产留存收益率)、X11(应收账款周转率)、X13(营运资金周转率)、X14(总资产周转率)在两组样本之间产生了较大的差异。特别是 T-3 年中,显着型检验的结果表明,ST 公司和非ST 公司之间的差异最为明显的表现在获利能力和偿债能力上。公司管理层和投资者须对特殊的情形给予足够的重视,如公司获利水平和偿债能力出现异常特别是大幅度降低时。此时必要措施的采取可以避免公司亏损现象的发生以及降低财务危机发生的可能性。非财务指标在 ST 公司和非 ST 公司之间存在一定程度的差异在 T-3 年里已有所表现,但还不是很明显。

(2)在 T-2 年里,在两个样本组之间存在显着性差异的指标在 T-3 年的基础上进一步增多,并且所有财务指标在两组数据中的差异与 T-3 年相比进一步增大。

Wilcoxon 检验结果显示,在 T-2 年里 17 个财务指标变量中除存货周转率之外的指标差异已表现的十分明显。这表明 ST 公司和非 ST 公司的差异在偿债能力、获利能力、营运能力、发展能力和现金流量等方面表现的十分显着。全面下降的公司能力预示着公司财务危机爆发的可能性极大,但如果管理者不及时采取有效的措施,将会被 ST.在 T-2 年里,在预先设定的 0.05 显着性水平下,管理费用率和审计意见类型指标在两组样本之间的差异已经十分明显。与 T-3 年的数据相比,T-2年指标的变化说明非财务指标差异的变化同样能够对上市公司是否发生财务危机起到预示作用。

(3)在 T-1 年里,从上表能够看出,所有财务指标在 ST 公司组和非 ST 公司组之间的差异都十分显着,在 T-1 年里,17 个财务指标变量中除存货周转率之外的指标的 Z 值均比 T-2 年的 16 个财务指标变量大,说明这 16 个指标产生的差异与 T-2 年相比差异表现的进一步加大。由此可看出 ST 公司和非 ST 公司在偿债能力、获利能力、营运能力、发展能力和现金流量等方面在上市公司越接近 ST 的年份,其差异的显着性越来越大。因为此时企业已经陷入财务危机,如果不能通过采取合理的公司治理、投融资决策的管理来摆脱目前的困境,企业将进一步陷入财务危机的困境当中。

综合 T 检验和 Wilcoxon 检验的结果,本文剔除了 X10(营业利润率)、X12(存货周转率)、X15(流动资产周转率)、X19(净利润现金流比率)、Y1(第一大股东持股比例)、Y2(实际控制人的性质)、Y4(董事会规模)、Y6(变更会计师事务所)8 个预警指标。确定 18 个指标为预警模型指标体系,包含了偿债能力、获利能力、营运能力、发展能力、现金流量创造能力、代理问题和审计意见七个方面的信息。

5.1.2 因子分析

通过显着性检验,虽然非 ST 组和 ST 组间不存在显着差异的指标已被剔除,但将剩余的 18 个指标全部列入模型中仍然会使工作量过大。因此,为了解决这个问题,同时又尽可能多的保留指标中包含的财务信息,下面将对(T-2)年的样本数据选取的 16 个财务指标进行因子分析,提取公共因子,最后将提取的公共因子为变量构建出 logistic 逻辑回归财务预警模型。由于非财务指标是非连续的,不能进行因子分析,所以对非财务指标不能进行因子分析,直接作为构建 logistic 财务预警模型的指标变量[32].

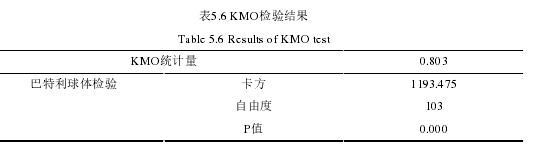

接下来,首先需要对样本数据做 KMO 检验,在对样本数据进行因子分析之前,为了检测所选取的财务指标是否适合进行因子分析,.对本文的指标变量数据进行 KMO 检验,检验结果如下表所示:【1】

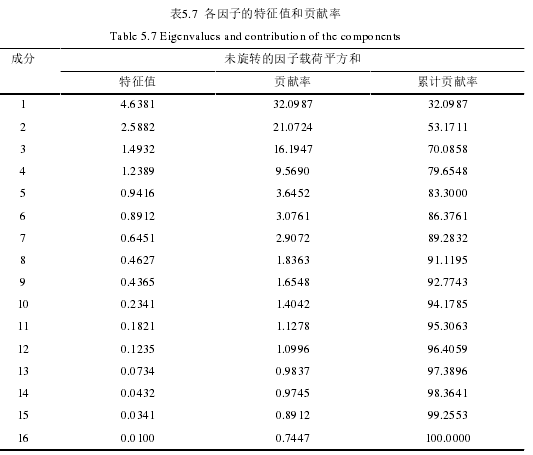

通过数据可以看出,检验显着性和 KMO 统计量分别为 0.000 和 0.803.根据KMO 检验的判断标准,符合进行因子分析的条件,且取得比较好的效果的可能性较大。所谓的因子分析是一种降维的统计方法。主要是将繁多且相关的数值指标转化成少数几个互不关联的综合性指标,即用少量的参数来反映和替代原本所包含的较多信息。把多个原始性指标浓缩为具有代表意义的少数几个指标,使原始性指标能更集中地表明研究对象的特征。因此因子分析法的主要目标是将几个相互之间具有共性的因子变量找出,并在同一时间估计模型,最后计算每个共性因子变量的取值以对公共因子变量做出充分合理得解释[33].利用 SPSS 19.0 统计软件,对以上检验已筛选出来的 16 个财务指标进行因子分析,得到了各因子的特征值和贡献率,如下表所示:【2】

从检验结果可以看出,在所有的公共因子里,特征值均大于 1 的公共因子为前四个,且这四个因子的累计贡献率达到了 79.6548%,即如果选取这 4 个公共因子能够反映出原来所有的 16 个冤死财务指标中所包含的 79.6548%的信息量。如果将第五个公共因子包括在内,累计贡献率达到了 83.3000%,这个因子所能提供的贡献率仅有 3.6452%.通过综合分析,考虑用上述的四个公共因子来替代原指标集。

下面,需要求出所选的四个公共因子与原指标集的相关系数[34],以更加充分合理的解释这 4 个公共因子。首先将 4 个公共因子分别标记为 F1、F2、F3、F4,利用SPSS 19.0 统计软件,得到的旋转后因子载荷矩阵结果如表所示:根据因子载荷矩阵中可以得出以下结论:(1)公共因子 F1在 X6、X7、X8、X9等四个指标上载荷相对较大。F1包含了营业毛利率、总资产收益率、净资产收益率、资产留存收益率四个指标所反映的企业盈利能力上的信息,这四个指标可以解释公共因子 F1;(2)公共因子 F2在 XI、X2、X3、X4、X5等五个指标上载荷相对较大。F2包含了资产负债率、现金流量负债比、利息保障倍数、营运资本占有率和流动比率等五个指标所反映的企业偿债能力上的信息,这五个指标可以解释公共因子 F2;(3)公共因子 F3在 X11、X13、X14、X16、X17、X18等六个指标上载荷相对较大。F3包含了应收账款周转率、营运资金周转率、总资产周转率、总资产增长率、净利润增长率、净资产增长率等六个指标所反映的企业营运及发展能力上的信息[35],这六个指标可以解释公共因子 F3;(4)公共因子 F4在 X20指标上的载荷较大。包含着销售现金比率指标所反映的现金流量上的所有信息,销售现金比率可以解释公共因子 F4.