第 3 章深圳市融资性担保企业发展及问题

3.1、融资性担保企业发展

截至 2012 年末,全国融资性担保行业共有法人机构 8590 家,资产总额 10436亿元,负债总额 1549 亿元,净资产 8886 亿元,融资性担保放大倍数为 2.1 倍。

4截止 2012 年末,全国融资性担保公司中国有控股 1907 家,民营及外资控股 6683家,分别占 22.2%和 77.8%。

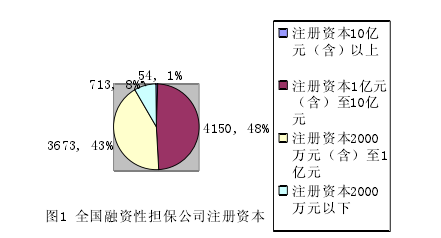

5截止 2012 年末,全国融资性担保公司注册资本 10 亿元(含)以上的法人机构有 54 家,1 亿元(含)至 10 亿元的有 4150 家,2000 万元至 1 亿元的有 3673家,2000 万以下有 713 家,注册资本 2000 万元(含)以上的融资性担保机构占比 91.7%,2000 万以下的占比 8.3%。【1】

截至 2013 年 6 月末,与融资性担保机构开展业务合作的银行业金融机构(包括分支机构)15525 家,与银行业金融机构开展业务合作的融资性担保机构 7485家(包括跨省分支机构),银行业金融机构融资性担保贷款余额为 15531 亿元,对中小企业的融资性担保贷款余额12121亿元,中小企业贷款在融资担保贷款中的余额占比 78.1%。

7自 2010 年以来,全国融资性担保企业融资性担保在保余额(不含小额贷款公司)逐年增长,2012 年开始增速放缓。【2】

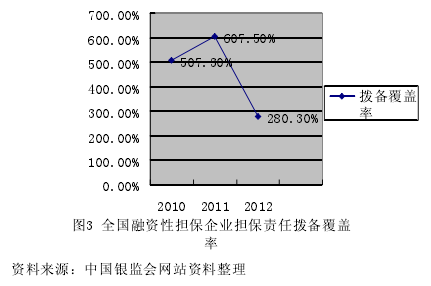

全国融资性担保企业担保责任拨备覆盖率(担保准备金余额/担保代偿余额)2010 年、2011 年有所增长,2012 年则大幅下降。【3】

全国融资性担保企业融资性担保代偿率在 2011 年下降以后,2012 年开始有所反弹。【4】

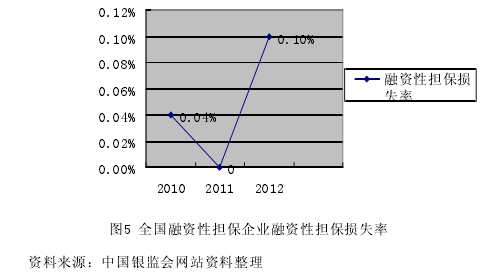

全国融资性担保企业融资性担保损失率在 2011 年下降至 0 后,2012 年开始反弹。【5】

3.2、深圳市融资性担保企业发展

截至 2013 年底,深圳市共有 83 家融资性担保公司(分公司)取得融资性担保机构经营许可证,其中 77 家独立法人公司注册资本总计 147.14 亿元,平均注册资本 1.91 亿元。

82013 年度,全市融资性担保公司实现担保总额 675.76 亿元,其中,银行贷款担保额 563.35 亿元。全市融资性担保公司期末在保余额为 579.17亿元,其中融资性担保在保余额 368.7 亿元。2013 年度,担保代偿率和融资性担保代偿率分别为 0.31%和 0.33%。

92013 年 11 月、12 月之间,深圳市融资性担保企业进行了新一轮的增资。截止 2013 年末,深圳市融资性担保企业(不包括分支机构)注册资本 10 亿元(含)1 家,7 亿元(含)至 10 亿元 4 家,3 亿元(含)至 7 亿元 11 家,1 亿元至 3 亿元 25 家,1 亿元 36 家。【6】

深圳市行政区划分为六个区和两个新区,分别是罗湖区、福田区、南山区、盐田区、宝安区、龙岗区、光明新区和坪山新区。深圳市融资性担保企业在市内的区域分布是福田区 52 家,罗湖区 9 家,南山区 2 家,宝安区 8 家,龙岗区 6家。【7】

3.3、深圳市融资性担保企业存在的主要问题

3.3.1、深圳市融资性担保业务开展未达到理想状态

截止 2012 年末,全国金融机构人民币各项贷款余额已达 629910 亿元。

截止 2011 年末,深圳市金融机构各项贷款余额已达 15714.96 亿元。

而截止 2013年末,深圳市银行贷款担保额仅为 563.35 亿元,14分别占 2012 年全国金融机构人民币贷款余额的 0.089%和 2011 年末深圳市金融机构贷款余额的 3.58%。深圳市融资性担保业务仍未达到理想状态,未发挥应有作用。

3.3.2、深圳市融资性担保企业地理位置分布不合理

深圳市融资性担保企业主要集中在福田区,截止 2013 年末的 77 家融资性担保法人机构中有 52 家注册办公地点在福田区,占 67%。

在深圳市,福田区和罗湖区是最早的两个城区,发展到目前这两个区基本都远离工业园区,是金融企业和政府机构的集中地。深圳市融资性担保企业集中在福田区,看似合理,但恐怕难以实现促进中小企业发展的初衷。

3.3.3、深圳市融资性担保代偿率有所反弹,风险增加

自 2012 年以来,全国融资性担保代偿率有所反弹,深圳市也不例外。截止2013 年 6 月末,全国融资性担保代偿率 0.74%,融资性担保贷款不良率为 2.24%,比年初增加 0.95 个百分点,融资性担保贷款不良率反超各项贷款不良率 0.67 个百分点。

截止 2013 年末,深圳市融资性担保代偿率为 0.33%。

尽管低于全国融资性担保代偿率,但融资性担保代尝率反弹的情况仍值得警惕。融资性担保业务交易的一方对手方是银行,融资性担保代偿率反弹可能会影响融资性担保贷款不良率上升,也预示着深圳市融资性担保企业的经营风险在增加。如果融资性担保企业代偿意愿过度下降,造成资金断裂,可能会引发更大的系统风险。

3.3.4、深圳市融资性担保企业风险控制制度初步建立,但仍未完善

2011 年深圳市科技工贸和信息化委员会发文设立融资性担保机构设立与变更行政许可。同年,深圳市融资性担保行业已完成规范整顿,留下的融资性担保企业已完成营业执照变更登记,在注册资本、公司名称等方面初步达到了《管理办法》及《深圳市实施细则》的要求。2012 年,广东省发生“华鼎创富”案,涉案金额达 9 亿多元人民币,案发的原因就在于融资性担保企业反担保措施管理不规范、挪用作为反担保措施的客户保证金,违规用于高风险投资,导致资金断裂,引发重大金融风险事故。类似客户保证金管理不规范的情况在深圳也同样存在。

类似的《管理暂行办法》及《深圳市实施细则》里规定不细致的地方,融资性担保企业的风险管理措施就比较薄弱。在融资性担保企业里,风险控制制度规定不够系统、不够细致,且具体落实不到位的情况比较多见。很多企业只是在大体上、形式上符合相关法律法规及规章的要求。很少有企业在实质上系统地研究《管理暂行办法》及配套规章,并严格遵守。

3.3.5、监管力量不足,监管不到位

深圳市融资性担保企业的监管部门是深圳市经贸委,具体是由深圳市经贸委下属的中小企业署负责的。而深圳市中小企业署除了负责融资性担保企业以外,还负责中小企业上市融资、发债、新三板、中小企业政策等等很多其他工作,监管力量明显不足。

这部分导致了目前的融资性担保企业监管实际更多的是“运动式监管”,也就是出现问题了、出现风险事故了,针对该问题、该风险事故集中进行查处监管,常规监管不足,预先防范风险、化解风险的能力不足。目前,深圳市融资性担保企业监管部门对于净化市场环境、整顿市场秩序等方面监管不到位情况严重。

3.3.6、市场信用环境有待进一步建设完善

目前,深圳市有建立深圳市企业信用查询平台,但查询平台里的信息很有限,主要是企业的登记注册信息,包括营业执照、税务登记、社保和组织机构代码证等。查询平台里虽然有违法记录、违信记录、税务处罚记录等条目,但几乎没有企业有相关记录,一条都没有。登记注册信息也不全面,例如平台里查询不到企业具体股东构成,还不如深圳市市场监督管理局网站上的商事主体登记信息查询平台。该查询平台未发挥应有的作用,还有待进一步建设。对于业界已多次呼吁地将分散在各个部门的信息整合,设立分级查询,以供查询的问题依然没有解决,深圳市也是如此。市场信用环境有待进一步建设完善。