�����ڶ��� ס���������ƶȵĽ����뷢չ

����2.1 ס���������ƶȽ����ı���

����

����2.1.1 �ҹ�ס���ƶȸĸ����

�����ҹ������ƶȸĸ�ʼ�� 20 ���� 80 ������ڸĸ↑����ǰ�ҹ�ס���ƶ���ʵ�����Ϊ�������ҡ���λͳһ������ֱ�ӷ����ְ����ס����ȡ��������������ã�������ͬ����ʹ�á���ͳ��ס��ʵ��������Ʋ����������˵�λ�����ĸ�����ͬʱҲ����������������������ס��������Ҫ��������Ӧ��ᾭ�÷�չ����Ҫ�����ס���ƶȸĸ����ڱ��С�1980 ���Сƽͬ־�����ס���ƶȸĸ���������룬�����“���������˿��Թ����ݣ�Ҳ�����Լ���”��“�·��ӿ��Գ��ۣ��Ϸ���Ҳ���Գ���”��“����һ�θ��Ҳ���Է��ڸ���”��“Ҫ��ϵ���۵�������”��“ũ��Ƿ�Ҫ�������”��һϵ�����룬�ƿ����й�ס���ƶȸĸ����Ļ����Ϊ�����ƶȸĸ����Ҫ��ɲ��֣�����ס���ƶȸĸ��ƽ����й�ס����ϵ���ƶȻ�����ҵ������ữ��ת�䣬�ƽ���ס��ʵ���������ҷ����ת�䣬�ƽ���Ʒ�����������÷������ⷿ���ϵ�ס����Ӧ��ϵ�ͱ�����ϵ�Ľ��������ơ�

����1.��һ�Σ��й�ס���ƶȸĸ�����ڣ�1978-1993��

������һ�����������С���ҵΪ�Ե㵥λ����ȫ���ƽ��ĸﲽ�����Ա������Ϻ���ֱϽ��Ϊ�Ե���У������ƶ������ס���ƶȸĸ﷽��������ա��㶫��ʡ��Ҳ��̳�̨������ƶȲ���֯ȫ��ʵʩ�������������ҵ���ȼ�����ס���ĸ�����У�ͨ�����۹������齨������Ӫס������������ҵ��Ĺ�˾����߷���ȷ�ʽ�������ٽ���ס���ĸҲ�ٽ�����ҵ��Ӫ����ת������������ҵ����������ʮ����ķ�չ��ס���ƶȸĸ���ȫ���õ���ȫ����ƽ������ؽ�ϱ��ص�ʵ�������ͨ����ȡ����ס���������ƶȡ��ṩס������������ס������ծȯ�����۹���ס�������ʻ���������ȶ�����ʽ�ƽ�ס���ĸ�����γ���ס���ĸ�Ĵ�����

����2.�ڶ��Σ��й�ס���ƶȸĸ����ڣ�1994-1998��

����1994 �꡶����Ժ���������ס���ƶȸĸ�ľ���������ȷ�˳���ס���ĸ�ĸ���Ŀ�ĺͻ������ݣ�Ϊ����ס���ĸ�������ƽ�ָ���˷���1998 �꡶����Ժ���ڽ�һ�������ס���ƶȸĸ�ӿ�ס�������֪ͨ�������“1998 ���°��꿪ʼֹͣס��ʵ������ƶȣ���ʵ��ס��������һ�”����־���ҹ�����������ʵ�����Ϊ�����ס���ƶȵ��Ƴ����ڴ˷�չ�Σ�����ͨ��ʵ���������˷ḻ�ľ��飬ס���ĸ����ߴ�ʩ�������ƣ�ס���������ƶ�ȫ�����У�ס���Ŵ��г������γɣ�ס�����ҷ���IJ��������ƽ���ȫ��ֹͣ��ס��ʵ���������ƣ������ס�����ѹ���������ת�䡣

����3.�����Σ��µ�ס���ƶȵ��γ��ڣ�1999-��

����1999 �꿪ʼ���ҹ��Ի��ҷ���Ϊ��Ҫ�������µ�ס���ƶ����γɣ�ס�������г���ס��������ϵ�õ��˳�ֵķ�չ������һ�η��ز��г����չ��ס���Ŵ��г������ƣ�������ס�����Ϸ��治������Ͷ�롣�ӿ��Ծ������÷�Ϊ���ı�����ס�����裬�����������ס���ĸ��Ƿ�Χ������ס��Ͷ�ʽṹ���Ӵز��������ȣ�������ȫס���������ơ�

����2.1.2 �ҹ����ز��г��γ��뷢չ

������ij���������������ҹ����ز��г����γ���ס���ƶȸĸ�IJ��ס���ƶȸĸ�Ҫ��ʵ���������ҷ����ת�䣬ʹ���ҹ���ס�������ؾ�������Ʒ�������ʣ�Ϊ���ز��г����γɵ춨�˻�����1978 ��һЩ����ѧ�����������Ʒ���ĸ�����ز��ĸ��������ҹ���1990 �����Ժ�䲼 55 ������������ؽ��ĺϷ��ԣ���ʽ�ҿ����ҹ����ز���Ʒ������Ļ����־���ҹ����ز��г����������죬�� 2012 ��Ϊֹ�����ز��г��Ѿ������� 30 �����ķ�չ���ݹ��ҹ����ز��г��ķ�չ���̣����¿��Խ��䷢չ���̻���Ϊ 4 ���Σ�

����1.��һ�Σ����ز��г�����ѿʱ�ڣ�1978-1991��

���������� 80 ��������ҹ���һЩ����ר�Һ�ѧ���о��������ס����Ʒ���ĸ��Ҳ��������ز�Ȩ�ȹ۵㣬ʹ�÷��ز������������ҹ���1980 �걱�������˳��п����ܹ�˾���ƿ����ҹ����ز������Ĵ�Ļ���ڴ�֮ǰ���ҹ���û�з��ز����������ۣ���û�г���ϵ�ķ��ز��г���1981 �����ҹ���ʼ�����ڡ��㶫���Ե���н�����Ʒ�����������ۣ������Ե���еijɹ�����ģʽ������ȫ���ƽ���

����2.�ڶ��Σ����ز��г��ĵ����ƶ��ڣ�1992-1997��

����1992 �꣬��Сƽͬ־��Ѳ�������ڵķ��ز����������൱�ɹ���������ò���˷��츲�صı仯������ˮƽ������ߣ�����Ϊ���������ľ���ֵ��ȫ��ѧϰ�����غ�һ�����п�ʼ���д��ģ�ķ��ز�������1992 ���Ժ��ز�Ͷ�ʽ���һ������������ʱ�ڣ���Ҳ���ҹ����ز������ĵ�һ���ȳ�������ʱ�䲻�������ز��г���ʼ������ĭ�����ֵ�����ʼ���ֻ��ҵľ��档1993 �꣬���F���ں����Ӳ��ʱ���֣�����ʡ�ķ��ز��г��Ѿ��γ������ص���ĭ��Ϊ���Ʒ��ز��г���ʧ��״̬�����ҳ�̨����ص������ߣ���ͣ���д�����������߶Է��ز��г��γ����صĴ�������ز�Ͷ�ʴ���»���Ͷ�������ʴ���½������ز��г�����һ�����ԽΣ�����״̬һֱά�ֵ� 1997 ��ף���һʱ���й��ķ��ز��г�ʼ�մ��ڲ������˵�̬�ơ�

����������ҹ��ķ��ز���Ȼ�Ѿ���ʼ��Ʒ����������Ȼδ�ܳ��������ƻ����õ��ص㣬���ݵĹ�������Ȼ�Ե�λ�ͼ���Ϊ����Ȼ���ٽ����ݰ�һ����������ְ�����ˣ��������ĸ���Ҳ���뵽������Ϊ֮�С�

����3.�����Σ����ز��г���ƽ�ȷ�չ�ڣ�1998-2003��

������һ�����ҹ����ز��г���չ����Ҫʱ�ڡ�1998 �꣬������Ϊ�ҹ����ز��г�����Ҫת���ꡣ��һ�꣬���������ȡ�������ַ��ƶȣ�������������Ч�Ĵ̼��˷��ز��г��Ļ�ů��ʵ��ַ���ȡ����ζ������Ҫͨ�������������еĻ����ʽ����ݣ�ͨ�����ز��г������۽��ס�����⣬���ֵ�λ����һʱ�ڷ����ݣ��ܿ��������г��ϵ�ʣ��ס����ʹ�ù��������ڶ����ڵõ�����Ч��������ͬʱ���һ��䲼��̨����صĽ������ߺ�˰�����ߣ����Ͻ������ʺʹ����ż�������ְ�����˴�������Щ���ߵij�̨Ťת�˺��Ϸ��ز���ĭ���Ѻ���������ķ��ز����ơ�1999 ���Ժ��ҹ����ز��г�������ƽ�ȷ�չ�İ�ʱ�ڣ��г�Ͷ������Ѹ�ͣ����ز�ҵ��Ϊ�й����õ�֧����ҵ֮һ��

��������Σ����ز��г��Ĺ���������ԭ���ĵ�λ������ת��Ϊְ�����ˣ���Ҫ�������ְ�����˵�ס�����⣬����������Ϊ���ޡ����ز��۸����崦����Ի���������״̬����������ְ��������“��Ǯ��”�Ĺ���֮�У�����ְ��Ը������ѡ��ס����������ְ��������ȣ���ʱ�ķ�����Ȼ�Ե��е�ߡ������Ÿ�����Ϊ���ز��г����������壬�������ڹ��������ж��˸���������ԣ���ͬ�Ĺ����߶���סլ������һ������ʹ���ݽ��迪ʼ���Ԫ����չ��ͬʱ�����г����õ����뷢չ�����ز��г��Ŀ�������Ҳ���ٽ��������ڹ��кͼ������еķ��ز���˾���������ĺ��ʡ����ʼ�˽Ӫ���ز���ҵ����ӿ�뷿�ز��г�����������Ķ�Ԫ����ʹ�˷��ز��г��ľ����ͷ�չ��

����4.���ĽΣ����ز��г��ķ��ٷ�չ�ڣ�2003-��

��������ǰһ�εķ�չ���ҹ����ز��г��� 2003 ��ﵽ�˸߷壬�����������ۼ۸�����˱����Եķ�չ�����ݼ۸����������ݹ�Ӧ���ͳɽ����������������ز��г�����һ�����ٷ�չ��ʱ�ڡ�

��������һ�Σ��ֳ��з������ۼ۸��������ǣ������ų�����ȫ����Ҫ���У������ij����ʽ�ʼӿ�뷿�ز��г������ز���չ���ȳ���ʼ���ӣ��ɱ������Ϻ��ȶ����غ�һ�߳��п�ʼ����½����ת�ƣ�ȫ�����ط��ز��г�����һ�ɷ��پ�����Ĺ�����������ʮ�������ǣ���ʢ�Ĺ�������֧���ŷ��ز����۵ij����������������չ�����У����۹��ߡ������Ŵ��������졢���ز���ҵ�������ҡ�Ͷ���Թ������������Ҳʹ�÷��ز���ҵ��Ϊ����ע�Ľ��㣬ͬʱ������һ�������ì�ܡ�����Ϊ���Ʒ��ز��ij��ٷ�չ�����Ʒ��۵Ĺ����������� 2005 ���ϼӴ�������ȣ�ͨ��һϵ�н������ߡ�˰�������������ߵȵ����ֶΣ����ӿ쾭�����÷�������Ʒ��������ס���ȱ�����ס���Ľ��裬����ס���������ƣ��������ز��г��������Է�չ����ǰ���ҹ����ز��г��۸���Ȼ����С�����ϸ����������崦�ڱȽ��ȶ���״̬��

����2.1.3 ����������з������۱䶯�������

����2003 ��������������ȫ�����ز������г��Ļ𱬣�����з��ز��г�Ѹ�ͷ�չ���ر��ǽ�����ȫ�з�Χ�ڵĻ���������졢���ӿ������ɷ����졢�Լ�����������·�Ŀ�������ȣ����´�����IJ�Ǩ��ʹ�ô�������Է��ݵĸ��������ͷţ�ͬʱ���ز�Ͷ�ʽ���һ���߷�ʱ�ڣ���˹���˫����ͬ����������������з��ز��г��ķ�Ծʽ��չ�������ű����������������ٶȵļӿ죬��������õľ��÷�չ��ʽΪ���ز��ķ�չ�ṩ�˴��ʱ�������ز��г����ٷ�չ�����˷��ݼ۸�Ŀ��������������������Һ�۵��ش�ʩ��ʵʩ��ʹ�÷��ز������г��������ԡ���1��

����

����2005 �꿪ʼ�����Ҳ�ȡ��һϵ�е����������ڵȺ�۵����������ȶ����ۡ����ƹ��ֵ����� 2006 �����������ס�����۵�ʵ��������������ͼ 2-1����ȫ��ס������������ֲ������������ơ�2008 ���۵�����������ͻ�ԣ����ز��г�ͻȻ�����쳣“�侲”�����������ȫ��ɽ������������ɽ�����»����ţ�¥��ή�Ҳ���2008 ��ס���������ﵽ���������͵㣬ȫ��ȫ����Ʒ����˽�������۳� 7.8 ���ף������½��� 46.9%���� 2009 ���ν�����¥�м���ƽ����һ�꣬��Ʒ���Ͷ��ַ��Ľ�������������ʷ�¸ߣ��г��𱬳̶��쳣������

���������� 2008 ���г�����֮��2009 ��������������µĵ�����3 �·����г�����Ծ���г���ů�����ļ����£�¥���������һ·����°���ס�����۱����˸�λ��Ծ״̬��ȫ����Ʒ����˽�����ɽ��������ɽ������ﵽ��ʷ��ߵ㡣2009 �꣬����й��Ƴɽ�ס�� 23.1 ���ף��ɽ����� 1495 ��Ԫ���ϵ��Ե� 2008 ��ֱ������� 195%�� 214.6%��2010 �꿪ʼ�����ز���������ƵƵ��̨�����߲���������¥�н���һ����ȵĵ����ڣ�����з��ز��г���ʼ����һ���侲���µĹ��̣���������������ڸ��ӵ����Ժ�ƽ�ȣ���Ʒ����˽������ɽ��������䵽 13-14 ����ˮƽ��

������ͼ 2-1 ����ʾ���ѿ�����2006 ������ס���ɽ����ı仯���ȴ��ڳɽ������ı仯���ȡ���ˣ����ܽ����귿�ز��г����������ֽ�Ϊ���ԵIJ���״��������ȫ��ס�����۵���ȴʼ�ձ�������̬�ƣ���ͼ 2-2��������гɽ�ס��ƽ������ˮƽ�� 2006 ��ÿƽ�� 4368 Ԫ���ǵ� 2012 ��ÿƽ�� 9598 Ԫ�����������14%������˽��������������Ϊ���ԣ��� 2006 ��ÿƽ�� 3618 Ԫ���ǵ� 2012 ��ÿƽ�� 8672 Ԫ����������� 17.7%����2��

����

����2.2 ס���������ƶȽ����ı�Ҫ��

������Ϊס���ƶȸĸ��һ����Ҫ���ݣ�ס���������ƶȵĽ�����ʵʩ�����Ҫ�ԣ���Ϊ�������Ƶ�ס����Ӧ��ϵ��ס��������ϵ�춨�����õĻ�����Ϊ���ƾ���ס�������ṩ����Ҫ�ı�֤����ס�������г��γ������Ĵٽ����á�

����1.������ס��ʵ���������ҷ����ת��

����

����ס���������ƶȵĽ�����Ӧס���ƶȸĸ������˼�룬����ס��ʵ���������ҷ����ת�䡣ס��������Ľ����ڱ������ǽ���ҵ�����ְ����ʵ��ס��ת��Ϊ���ҹ��ʵ���ʽ����ְ�������������һ����Ҫ��ɲ��֣�����ְ���������С���ҵ��ԭ�����ڽ���ְ��ס�����ʽ�ֱ���Ի�����ʽͶ�뵽ְ�����˵�ס��������֮�У������ʵ���������ʽ��ת�䡣

����2.�������������ס����������

����ס��������Ľ�����ְ���Ĺ��������ɵ�λ�����˺�����������ͬ�е�����ǿְ���Ĺ���������ס��������Ľɴ���ְ�����˺͵�λ��ͬ�е���ͨ�����ڵĻ��ۣ�Ϊְ���γ�һ�ʹ̶���ס�������ʽ���ְ������ʱ�ɰ�������ȡ�����˻�ס���������������֧�ֹ�����Ϊ����ǿְ���Ĺ��������������˸���ס����������

����3.�������γɽ�Ϊ�ȶ���ס�������ʽ�

����ס��������Ľ������γ��˽�Ϊ�ȶ���ס����ͨ�ʽ�Ϊ�����Դ����ṩһ�����ʽ��ϡ�����Ϊ�ɴ�ס��������Ĺ���ְ���ṩ���ʵ�����ҵ�����ס�����������Լ���ְ��һ���Ը���ͻ����ѹ������Ч֧��ְ��������

����2.3 ס���������ƶȵ��γ��뷢չ

����2.3.1 �ҹ�ס���������ƶȵ��γɹ���

������ס���ƶȸĸ�����У�Ϊ����������ס���������ƣ��ҹ���ʼѧϰ�¼���ס���������ƶȵ��Ƚ����飬�����������й���1991 ���Ϻ�����ȫ����������ס���������ƶȣ������Ϻ����ס���ƶȸĸ��һ����Ҫ�ٴ룬Ҳ��һ��´�ʩ������־��һ������֧�֡���λ����������ְ��Ⱥ���Լ��������ס��������г������Ƶ��γɡ�1992 �꿪ʼ������������Ͼ����人��ʡ�и��ݱ����������������̽������뱾��ʵ�������ס���������ƶȡ�1994 �꣬����Ժ�䷢�ˡ����������ס���ƶȸĸ�ľ���������ֿ϶����Ե����ס�����������ľ��飬�Լ�ס����������ס���ƶȸĸס��������ϵ�����е���Ҫ��λ�ʹٽ����á��˺�ס���������ƶȿ�ʼ��ȫ����Χ���ƹ㡣1998 �꣬����Ժס���ĸ��쵼С������ˡ����ڼ�ǿס����������������������ס��������Ĺ���ԭ���������ȷ����ס��������ʵ��ס�����������ίԱ����ߡ�ס�������������������������ר���洢�������ල�Ļ���ԭ��1999 �꣬����Ժ�����ˡ�ס��������������������������ܽ����ס��������չ����Ļ������ƶ��ģ����״��Թ��������������ʽ����ס����������ع����涨��������ȷ����־��ס���������ƶ����γɷ��ƻ����淶���Ĺ���������ģʽ��ͬ�꣬�����ˡ�ס���������������취���͡�ס���������ƺ���취������ס��������Ļ�ƺ��㼰���������˹淶��2002 �꣬����Ժ�ԡ�ס����������������������˵�һ����������ס�����������ع涨��Ӧ�������˲�ͬ�̶ȵĵ���������ʵ�ʲ��������ϸ���ʵ��ҵ����Ҫ�����˸ĸ2003 �꣬���貿��ͬ���������й��������е��йز��ţ������·��ˡ������Ͻ���ס������������������������з���Υ��Υ����Ϊ��֪ͨ��������������ס������������ƶȵ��������������ס�������������������������ʵʩ������������ļ�����ǿ��ס����������������ļල��ָ����2005 �꣬���貿�����������й������������ϳ�̨�ˡ�����ס��������������ɾ��������ָ����������Է���ס���������ƶȵ������������¹涨����һ����ȫ�ƶȽ���������ҹ�ס���������ƶȲ��ϵķ�չ�����ƺ淶��

����ס���������ƶȵĽ������ڣ��������������ձ����ס���ʽ��ȱ����������Ⱥ�ڶ��ڸ���ס��������Ը���Ƚ�ǿ�ң�������ס���������ֲ����������ڵ�ʱ�������£�ס����������Ҫ���ڷ��ŵ�λ�����֧�ְ���ס�����衢Σ�����칤�̡���λ�����ʽ���Ҫ�ȣ���������˹���ì�ܡ�ͬʱ��ס������������������ʽ�Ϊ�������÷��ȱ���ס�������ṩ�����������ʽ𣬶Խ��ְ��ס�����⣬��֤������ס�����跢������Ҫ���á����Ź�����ع涨�ij�̨�����ؿ�ʼ����ס��������Ĺ淶����������ǿִ����飬�淶�ʽ�������������ͣ��λ�������������λ���������������ס���������ʹ�÷��������˵�����������ʮ�����̽����ס���������ƶȴӹ������ơ��ල��ϵ����������ȷ��涼�õ��˹淶�ͷ�չ��������̳�����ס�����������ίԱ�ᣬ�ⶨ������³̣�����“��������֮һ”��ԭ�����γ����������ߵĻ��ƣ����������ס���������ھ����ϼ�˸�����Ȩ���ԭ��ס���������ƶȻ��Ľ���ͨ�����ص���ס�������������������ʵ�֣�������������ס��������������ģ�����ס�����������ίԱ��ľ���Ҫ����ס��������������ߵľ���ִ�кͲ�������������Զ����Ĺ���ְ�ܣ��ڷ�չ�����У���������ס���������������ͨ�����ϸ���ס��������������ڹ����ƶȡ���ǿ�ڲ����ƽ��衢��߷��շ��������������������ල�ȷ�ʽ��������ס�����������ˮƽ��ס���������������Ϊ���кö�ס��������ļ��ְ�𣬸���������ǿ�˼ල������������2002 �꣬������Ժ�������ί�������貿����ס���ͳ��罨�貿��������ס��������ල����˾������ȫ��ס��������ļ�ܹ�������������Ʋ��ż�ǿ�˶Ը���ס��������������ĵļල��ƣ��������ż�ǿ�˶Թ������IJ���Ĺ�������������ס��������������ķֱ�������ṫ���ƶȡ������Ʊ����ƶȡ������Ϣ�����ƶȵȣ���������������ܲ��ŵļල�����ٵ�������ͨ��ס����������վ�Ϳͻ��������ߣ���ʱ����ס���������ƶ����ߺͳ������ס����������������ȡ�

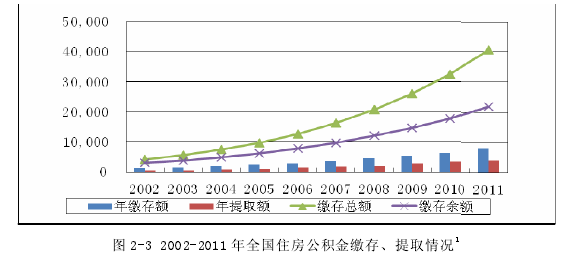

����2.3.2 ȫ��ס���������ʽ�ɴ���ʹ�øſ�

�����ҹ����е�ס���������ƶ�ʵ�����ػ���������ʡ��ס������������Ϊ������λ��ʵʩ��ͬ��ס��������鼯����ȡ������Ⱦ���ҵ�����ߡ�ͬʱ�����ڲ�ͬ�������÷�չˮƽ��ͬ����������ˮƽ���ڲ��죬ס�������г���չ�̶Ȳ��ȣ�ʹ�ø���ס��������չ����ƽ�⣬����������ס��������ɴ��ģ���ʽ�ʹ�ù�ģ����ֵ����ˮƽ���������ԵIJ��졣��ȫ���������������2002 ���� 2011�� 10 ���ס��������ҵ����ָ��ٷ�չ��̬�ơ�

�����鼯ҵ���棬ס��������ɴ������ֱ�����������ƣ��ɴ��ܹ�ģ���ٲ��ϼӿ졣ȫ��ס����������ɴ����2002���1174��Ԫ������2011���8107��Ԫ����������� 23.9%������ȡ���� 393 ��Ԫ������ 3929 ��Ԫ���������29.1%����ͼ 2-3������ֹ 2011 ��ĩ��ȫ������ 9651 ����ְ��������ס���������˻����ۼƹ鼯 40577 ��Ԫ���ۼ���ȡ�ܶ�� 18685 ��Ԫ���ɴ���� 21892 ��Ԫ����3��

����

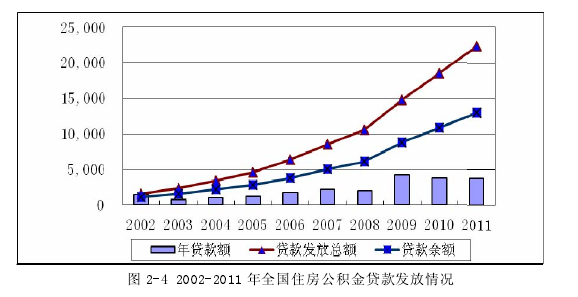

��������ҵ���棬���������� 2002 ��� 1443 ��Ԫ������ 2011 ��� 3832��Ԫ��������� 11.5%����ͼ 2-4������ֹ 2011 ��ĩ��ȫ���ۼ��� 1499 ��ְ����ͥ���Ÿ���ס����������� 22403 ��Ԫ���ۼƻ��ո��˴��� 9418 ��Ԫ����ĩ������� 12985 ��Ԫ��ȫ��ס�����������ծ���Ϊ 323 ��Ԫ����4��

����

�����ʽ�ʹ����1�� 2002 ����� 37.8%������ 2011 ��ĩ�� 59.3%�������� 21.5���ٷֵ㡣���� 10 �����ʽ�ʹ�����д����������������ʹ��Ч����Ȼ�ϵ͡�

����ͬʱ���ҹ�ס���������ƶȵķ�չ����ƽ�⣬���ؼ��ʽ�ʹ��Ч�ʲ����������غ����еȾ��÷�չ�Ͽ�ĵ����ʽ�ʹ���ʽϸߣ�������Ϻ��Ѿ�������80%���㽭�����յ�ʡ��Ҳ������ 70%���ϣ���һЩ�������߽��Ⱦ���Ƿ��������ʽ�ʹ�������Խϵͣ����ֳ��в��� 30%�������ʡ���ʽ�ʹ���ʱ�����50%-60%֮�䡣��ֹ 2011 ��ĩ��ȫ��ס���������ʽ�ʹ����Ϊ 59.3%��������ߵ�ʡ������д� 83%����ʹ������͵�ʡ��ɽ��ʡ���ʽ�ʹ���ʽ�Ϊ 17.4%���߳� 65.6 ���ٷֵ㡣