第三章 天津市住房公积金运行情况分析

3.1 天津市住房公积金管理与运营

3.1.1 天津市住房公积金管理概况

天津市于 1992 年建立了住房公积金制度,是继上海之后全国第二个建立住房公积金制度的城市。20 年来,天津市住房公积金制度保持了平稳健康发展,特别是 2002 年以来,天津市住房公积金制度进入了快速发展通道,在促进天津市房地产市场发展、支持职工住房消费等方面发挥了重要作用,资金运作保持安全高效。

按照国务院《住房公积金管理条例》和《天津条例》确定的“住房公积金管理委员会决策、住房公积金管理中心运作、银行专户存储、财政监督”的基本原则,天津市逐步建立并不断完善了住房公积金决策和管理体制。2002 年,天津市成立了住房公积金管理委员会。同年,经市委、市政府批准,成立了天津市住房公积金管理中心。2005 年,随着各区县分支机构的建立,天津市住房公积金的管理由委托银行管理模式转变为中心直接管理模式。目前,住房公积金归集、提取业务的审批由中心负责,金融业务委托建设银行一家办理。个人贷款业务委托承办银行受理,住房公积金管理中心负责审核和资金划拨,具有住房公积金个人贷款业务承办资格的银行不仅仅包括工、农、中、建四大国有银行,还包括天津银行、渤海银行、中信银行等十几家商业银行。

天津市住房公积金的发展始终立足于民生民计,坚持制度创新、政策创新和服务创新,推动住房公积金制度的健全和完善。天津市住房公积金制度的完善过程始终坚持依法管理,形成了“条例、办法、规定、规程”四级法规体系,即天津市人大出台的《天津市住房公积金管理条例》、天津市政府出台的《天津市住房公积金管理办法》,以及天津市住房公积金管理中心颁布的各项业务的操作规定和规程,依法管理、依法实施是天津市住房公积金持续发展、不断完善的源泉。

20 年间,为保障职工的合法权益,天津市从民生角度出发在推进各项业务政策方面做出了许多创新,例如出台了灵活的缴存政策,企业可根据自身的承受能力,申请提高、降低住房公积金缴存比例,也可以申请缓缴住房公积金;在劳动派遣机制形成的时候,许多中介机构并不为大量的派遣员工建立住房公积金账户,针对这一现象,天津市住房公积金管理中心与人力、社保等部门联合出台了相关规定,监督中介机构建立缴存住房公积金,切实维护广大职工的权益;为解决困难职工生活需要,出台了大病提取和领取最低生活保证金提取等提取新政;在贷款业务方面,经过多年的发展,贷款承办银行数量不断增加,贷款办理网点不断增多,贷款业务品种不断丰富,贷款额度不断提高;还实施了对购买保障房并符合相关条件的职工给予担保费补贴等政策创新。同时,为方便职工办理业务,多年来天津市住房公积金管理中心不断简化业务办理手续和流程,先后推出了住房公积金龙卡、委托提取业务、扩大营业网点、增加营业时间、开办跨区域业务办理、开通网站和服务热线等服务举措。

3.1.2 天津市住房公积金主要业务情况

经过 20 年的发展,天津市住房公积金各项业务水平不断提升。全市职工人均月缴额由 1992 年的 5 元提高到 2012 年的 1326 元,年均增幅达 34%;全市年归集金额由 1992 年的 2.7 亿元发展到 2012 年的 270 亿元(见图 3-1),增加了近 100 倍;全市年个人贷款发放金额由 1992 年的 45 万元增加到 2012 年的 160亿元(见图 3-1),人均贷款金额由最初的 4000 元增长到 36 万元。特别是 2002年天津市住房公积金管理中心成立以来,各项业务进入了高速发展的时期,10年间(2003 年-2012 年)天津市共归集住房公积金 1376.5 亿元,发放个人住房公积金贷款 1098.5 亿元,分别占 20 年归集业务总量及个人贷款业务总量的89.2%和 91.9%。【1】

住房公积金制度建立以来,天津市累计归集住房公积金 1543.1 亿元,累计提取812亿元;累计向56.8万户职工家庭发放个人住房公积金贷款1194.8亿元,支持职工购房总面积超过 4700 万平房米,购房总金额达 2500 亿元以上,累计回收个人贷款 621.7 亿元;2010 年开办项目贷款业务以来,累计向 5 个公共租赁住房项目发放贷款 17.1 亿元,累计回收 2.8 亿元。截止 2012 年底,天津市共有 3.8 万家单位 236 万名职工建立了住房公积金制度,其中 87.8%的职工保持正常缴存。归集余额 731.1 亿元,个人住房公积金贷款余额 573.1 亿元,项目贷款余额 14.3 亿元,资金使用率达 80.3%。

3.2 天津市住房公积金使用情况分析

3.2.1 天津市住房公积金职工提取资金使用情况

职工及单位缴存的住房公积金首要的使用途径是满足职工提取所需。天津市住房公积金管理中心为满足职工需要,改善困难职工生活条件,在国务院住房公积金管理条例规定的提取范围基础上,增加了大病提取等非住房消费提取原因。

1992 年-2012 年,天津市住房公积金缴存职工累计提取住房公积金 812 亿元,占累计归集金额的 52.6%,其中购建修房提取 110 亿元、偿还贷款提取 505 亿元、租房提取 2 亿元,分别占累计提取总金额的 13.5%、62.2%和 0.3%;离退休提取149 亿元,占累计提取总金额的 18.4%;完全丧失劳动能力等其他非住房消费提取 46 亿元,占累计提取总金额的 5.6%。

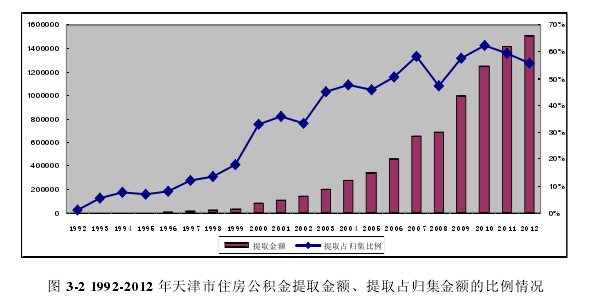

随着房价的上涨,房地产销售市场的火爆,住房贷款的快速增长,住房消费提取(包括购建修房提取、偿还贷款提取和租房提取)不断上涨,成为是职工提取住房公积金的主要原因。住房消费提取金额快速上涨带动了提取总金额连年增长,占当年归集金额的比例波动上升,2006 年以来当年缴存的住房公积金一半左右用于支付职工提取,其中 2010 年提取金额占归集金额的比例达到历史最高水平,为 62.2%(见图 3-2)。【2】

职工人均缴存金额的增长及个人住房公积金账户资金的累积增加是带动提取金额快速增长的另一个重要原因。2012 年办理提取业务的职工人均提取金额2.8万元,同比增长了5.9%,较2008年人均提取金额增加了1万元,增幅达57.3%,近五年人均提取金额年均增长率达 12%。

3.2.2 天津市住房公积金贷款资金使用情况

1.适时调整贷款政策,保证资金使用率在一定水平

2003 年以来,天津市住房价格随着房地产市场的蓬勃发展一路上扬,住宅平均销售单价由每平米 2000 元左右上升到近万元,职工购房支出压力连年增加。

天津市住房公积金管理中心根据市场价格变动及国家宏观调控要求,及时调整个人住房公积金贷款政策,不断提高贷款额度,增加对职工购房的支持力度。近十年天津市个人住房公积金贷款政策具体调整情况如表 3-1 所示。【3-5】

住房公积金贷款政策的及时调整使得职工在购房时可以得到适当额度的贷款支持,减少房价增长过快给职工造成的购房压力。从近十年住房公积金对职工购房支持情况来看,各年职工个人住房公积金贷款金额占购房总额的比例始终维持在 40%以上,2006 年、2009 年和 2010 年该比例超过了 50%,为职工解决近一半购房资金的来源。人均贷款金额由 2003 年的 11.3 万元增长到 2012 年的 36.3万元,年均增幅达 13.9%。尽管住房公积金的支持力度并未减弱,但是由于房价的过快增长,职工自筹资金压力大幅增加,十年间住房公积金贷款职工人均自筹金额由 2003 年的 12.2 万元增长到 2012 年的 46.8 万元,年均增幅达 16.2%,高于贷款职工个人住房公积金贷款金额年均增幅 2.3 个百分点,购房职工的首付款压力明显增加。

2.天津市住房公积金贷款主要投向年轻职工

由于各年龄段购房者购房目的不同,按照年龄段将购房职工进行划分,由于30 岁以下职工购房目的主要是为满足自住、结婚等的需要,因此将该类购房者称之为刚性需求购房者;30 岁-50 岁职工购房的主要目的是改善住房条件,我们将该类购房者称之为改善型购房者;50 岁以上职工购房很大程度上是帮助子女解决住房问题,也有一部分为改善自有住房条件的,因此我们将 50 岁以上的购房者称为互助型购房者。住房对于居民来讲是生活必需品,尤其对于刚性需求购房职工而言,购买住房更是达到“居者有其屋”的第一步骤,满足该类职工购房需求是满足居民基本生活保障的重要环节。【6】

如图 3-3 所示,从天津市 20 多年来贷款职工年龄构成情况来看,刚性需求购房者的贷款需求超过了半数。截止 2012 年末,天津市累计向 56.8 万户职工家庭发放个人住房公积金贷款,其中刚性需求购房者 32.5 万人,占全部贷款人数的 57.2%,改善型购房者 21.7 万人、互助型购房者 2.6 万人,分别占全部贷款人数的 38.2%和 4.5%。以上数据显示,超过半数的个人住房公积金贷款职工为30 岁以下年轻人员,由此可见,天津市住房公积金个人贷款有力的支持了刚性需求购房者的购房需求,为解决年轻职工购房需求起到了积极的促进作用。

尽管刚性需求购房者贷款人数较多,但是由于该类职工工作年限短,收入相对较低,储蓄较少,其购房面积、购房金额以及得到的贷款额度相对较低(见表3-2)。刚性购房者人均贷款金额 15.9 万元,仅为改善型购房者和互助型购房者人均贷款金额的 56%和 69.7%;人均购房总金额 33.4 万元,比改善型购房者和互助型购房者分别少了 24.6 万元和 21.3 万元;人均购房面积 70.8 平方米,分别比改善型购房者和互助型购房者分别少了 29.6 平方米和 24.5 平方米。【7】

3.贷款政策向中低收入职工倾斜

为支持中低收入家庭通过个人住房公积金贷款解决住房问题,体现住房公积金制度的保障性和互助性,在政策设计过程中对购买首套住房、购买经济适用房等保障性住房、购买小户型住房的职工进行一定程度的倾斜。天津市住房公积金现行个人贷款政策在首付款比例和贷款余额倍数方面对中低收入职工和高收入职工及多次购房职工做出了区别。

参照住房公积金缴存职工的缴存基数将职工按照收入水平1分为四个等级,即低收入职工、中低收入职工、中高收入职工、高收入职工,划分标准参照表3-3。【8】

从天津市近五年贷款职工收入情况来看(见图 3-4),各年中低收入贷款职工占全部贷款职工的比重均在 50%左右,并呈现逐年增长的态势,由 2008 年的47.7%增长到 2012 年的 54.6%,增加了 6.9 个百分点;中高收入贷款职工占比呈现连年下降趋势,到 2012 年已经下降到 50%以下,仅为 45.4%,其中高收入职工下降尤为明显,由 2008 年的 27.2%减少到 2012 年的 18.1%,下降了 9.1 个百分点。【9】

从住房公积金贷款职工收入情况来看,中低收入职工占据全部贷款职工的一半左右。但是由于在全部缴存职工中,有近 70%的职工住房公积金缴存基数低于在岗职工平均工资水平,因此中低收入贷款职工占全部中低收入职工总数的比例相对较低,造成了住房公积金贷款“劫贫济富”的假象。

同时由于中低收入职工的收入总水平较低,购房能力有限,其人均购房面积、购房总金额与高收入职工相比还有一定的差距(见表 3-4),但是造成这种局面的不仅仅是住房公积金制度本身,而更主要的是在于收入差距过大、住房价格过高等因素。当然,住房公积金作为住房保障体系的一个重要组成部分,确实应着重体现对自住型住房及改善型住房购买者的支持力度,体现对无能力购房者的住房保障能力,因此其未来发展方向应致力于加强其住房保障作用,受益群体更加贴近中低收入职工。【10】

3.2.3 天津市住房公积金增值收益资金使用情况

1997 年,天津市在全国率先通过住房公积金增值收益建设廉租住房,掀开了住房公积金支持保障性住房建设的第一页。天津廉租房项目的建设资金主要来源于四个渠道:一是利用住房公积金增值资金中的廉租住房补充建设资金;二是财政补贴;三是使用廉租房的区承担部分负担;四是廉租房配租家庭缴存的拆迁补偿安置费。住房公积金增值收益是廉租房建设资金的重要来源,已成为社会保障资金的重要组成部分。

多年来,住房公积金增值收益除提取贷款风险准备金和支付管理经费外,全部用于建立城市廉租住房补充建设资金,用于廉租住房的建设和发放住房补贴等。至 2012 年末,天津市住房公积金利用增值收益累计向天津市社会住房保障体系提供建设资金近 32 亿元,占住房公积金累计增值收益的 50.4%。天津市住房公积金增值收益历年投入住房保障体系资金情况见表 3-5。【11】

3.3 天津市住房公积金资金使用效率分析

受现行规定制约,住房公积金仅能用于职工提取、发放住房公积金贷款使用,结余资金只能用于购买国债或者转存定期存款,使用途径较为单一。为将职工缴存的住房公积金有效的利用起来,提高住房公积金资金的使用效率,避免资源的限制和浪费,天津市住房公积金管理中心根据客观经济形势变化及国家宏观调控要求,以满足职工生活、居住需要为基本原则,及时调整住房公积金缴存、提取及贷款等各项政策,使得天津市住房公积金资金使用率保持较高水平。资金使用率的提高有效增强了住房公积金的保值增值能力,从而加大对保障住房建设的支持力度。

3.3.1 近十年天津市住房公积金资金使用率情况

近十年来,天津市住房公积金资金使用率保持在 60%以上,总体呈现增长趋势,个别年份略有波动。尤其是 2006 年以来,资金使用了率基本保持在 80%左右,其中 2008 年为近五年最低水平,仅为 72.2%,而 2010 年资金使用率达到最高水平,为 88.4%。近十年天津市住房公积金资金使用率变动情况见图 3-5。【12】

2008 年天津市住房公积金资金使用率突然大幅降低的主要原因是住房公积金贷款发放量大幅下降,住房公积金贷款余额增加幅度小于归集余额增加幅度。

2008 年天津市房地产遇到了 2003 年房地产快速发展以来的销售寒冬,商品房及私产房销售量大幅下滑,致使住房消费贷款随之快速下降。全年住房公积金贷款仅发放 79 亿元,同比下降了 26.6%,而当年住房公积金归集金额为 145 亿元,同比增加了 28.7%。2008 年末,个人住房公积金贷款余额 281 亿元,较年初增长了 27 亿元,增幅达 10.4%;住房公积金归集余额 390 亿元,较年初增长了 76 亿元,增幅达 24.4%,资金使用率仅为 72.2%,比 2007 年末的 81.3%降低了 9.1 个百分点。

2009 年随着房地产市场销售量的异常火爆,住房公积金个人贷款发放量陡然回升,达到了年发放历史最高水平,带动资金使用率迅速增加。2009 年,全市共发放个人住房公积金贷款 183 亿元,比 2008 年增加了 104 亿元,同比增幅达 131.4%。截止 2009 年末,天津市住房公积金归集余额 463 亿元,个人贷款余额 381 亿元,资金使用率达 82.2%,较上年末上升了 10 个百分点。

2010 年天津市住房公积金资金使用率达到历史最高水平。带动 2010 年住房公积金使用率继续走高的主要原因有两个:一是 2010 年天津市成为首批住房公积金项目贷款试点城市之一,增加了住房公积金的使用途径,当年发放项目贷款12 亿元;二是 2010 年住房公积金提取业务量所占比重较高,全年缴存职工共提取住房公积金 125 亿元,同比增加了 25.5%,占当年住房公积金归集总金额的62.2%,该比例较 2009 年增加了 4.7 个百分点,提取金额占当年归集金额的比重的扩大制约了住房公积金归集余额的增长,间接提高了住房公积金资金使用率。

尽管 2010 年住房公积金个人贷款发放量较 2009 年略有下降,但是由于上述两个原因的存在,资金使用率仍然保持增长。截止 2010 年末,天津市住房公积金归集余额 539 亿元,贷款余额 477 亿元,资金使用率达 88.4%。

2011 年以来,房地产市场销售量开始趋于平缓,住房公积金提取及贷款业务略有下降,资金使用率有所回落,但是仍然保持在 80%以上。

3.3.2 与其他省市住房公积金使用率情况比较

天津市住房公积金资金使用效率始终保持较高的水平,尽管天津市住房公积金缴存规模及贷款发放规模在全国各省市中处于中等水平,但是其资金使用率在全国 30 多个省市地区中始终保持前列。截止 2011 年末,天津市住房公积金归集余额 637 亿元,低于广东、江苏等 12 个省市地区,个人贷款余额 514 亿元,在全国各省、直辖市中排名第 8 为,而资金使用率达 83%,居全国首位,高于第二位的上海市 2.3 个百分点,比使用率最低的山西省高出 63.3 个百分点。2011 年末天津市与部分省市住房公积金使用率情况比较见图 3-6。【13】

从四大直辖市的情况来看,天津市的缴存规模和贷款规模仅高于重庆市,与上海市和北京市相距甚远,但是其资金使用率在四个城市中始终保持前列。至2011 年末,天津市归集余额仅仅为上海市、北京市的 42.6%和 41.4%,超过重庆市127.1%;贷款余额分别为上海市、北京市的42.7%和59.4%,高于重庆市245.6%;资金使用率比上海市、北京市和重庆市分别高出 0.1 个、24.4 个和 27.7 个百分点。近五年来,天津市住房公积金使用率相对稳定,始终高于北京市和重庆市,上海市资金使用率波动较大,其中 2009 年和 2010 年两年均达到 90%以上,高于天津市,其他年份天津市的资金使用效率均高于上海市或与上海市基本持平(见表 3-6)。【14】