����3�������з��ز���ҵ��չ�͵ط�˰�������Ķ�������

����3.1�����з��ز���ҵ��չ���

����3.1.1�����з��ز���ҵ��չ��

�������й��ķ��ز���չ��Ҫ�����������Ρ�һ��1949~1977��(�����ַ���):��ʱ�ҹ�����ͳ�ƾ�������ʱ��,�������ס��ʵ��“ͳһ����,ͳһ����,��������”�Ĺ���ס�����ߺ�ס��ʵ�︣�������ƶȡ���ʱ�ڲ����ڷ��ز��г�������1978~1997��(���ز��г�“˫����”��):�ý�,�ҹ��ֵ�������ԭ�е�ס�����丣���ƶ�,���������ʼ��չ���ز��г�������̽���ĸ���ز��г����γ���������Ƶ��ƶȺ����л��ơ�����1998������(���ز��г�����):1998��7��3��,����Ժ�䲼������Ժ���ڽ�һ�������ס���ƶȸĸ�ӿ�ס�������֪ͨ��,��ȷ��1998���°���ֹͣס��ʵ�����,��ʵ��ס��������һ���ס����Ӧ��ϵ��ס�������г��������ѻ��һ��ĵ�·����,���������ϵķ��ز��г���ʼ���ֺͻ�Ծ����ס���ƶȸĸ���ƶ���,�ҹ����ز��г��ڽ�����ͻ���ͽ��ķ�չ��

����������Ϊ�����ڶ����غ��Ŀ����ͳ���,һ��������1981�����ž�����������,���ž��÷�չһֱ���ֽϸߵ�ƽ��������,�����������ز�ҵ�Ȳ���չ��

������һ����,����Ҳ����“���ں���,���ڳ���”�ij�����ɫ,ȫ���������ˡ��������ࡢ�羰��������Ȼ����,�ͻ�õ�“���Ϲ��˾ӽ�”��“���ʻ�����”��“�й��������γ���”��“ȫ�����˾ӳ���”�ȳ�������,���������˿ں�Ͷ��������,Ϊ�����з��ز���չ����ע����������

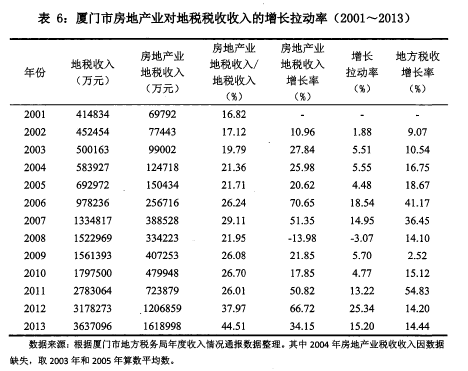

�����ڹ������ߺ;��ô���Ӱ����,���ŵķ��ز��г���չҲ�����˼�����ͬ�ĽΡ�Ϊ�˺����ĵط�˰�����������ƥ��,������Ҫȡ1994��������������ݶ����ŷ��ز��г����з���������ȡ“���ز�ҵ������ֵ”��Ϊ��ӳ���ز�ҵ��չ�̶ȵ�һ����Ҫָ�����������ز�ҵ��չ������ˮƽ��������1994~2013��20���ķ��ز�ҵ����ֵ�仯���3��ʾ:

����

�����ӱ�3���Կ���,1994~2013���20���,�����з��ز��Է�Ͷ�ʡ�ȫ������Ͷ�ʼ�����������ֵ�ֱ������� 18. 95����13. 04����15. 14��,��ƽ�������ֱ�ﵽ17.06%��14. 92%��15.76%�����ز�����Ͷ�ʶ���������������ȫ���̶�Ͷ�ʺ͵���������ֵ����,���ز�����Ͷ�ʶ��ȫ���̶�Ͷ�ʱ�����1994���27. 99%������2013���39. 77%,����˵,ȫ�з��ز�����Ͷ�ʺܴ�̶���������ȫ�е�Ͷ������,�������������������徭�õķ�չ���ڼ�ȫ�з��ز�����Ͷ�ʡ�ȫ������Ͷ�ʼ�����������ֵ���ٶԱ���ͼ3��ʾ:

����

������ͼ3���ǽ�һ������,1994~2013��������з��ز�ҵ���徭����������:��1994~1995��,���ŷ��ز�Ͷ������Ѹ��,��������90%����,ԶԶ����ͬ��ȫ������Ͷ�ʼ�����������ֵ���١���һ��,���ز��г��ձ黹����ʱ����Ũ��ļƻ�����ɫ��,�������ĸ��˹�����,��������Ҫ�ǵ�λ�ͼ���,��λ���������ְ���Ĺ��䡢ְ�Ƶ�������з��䡣���ز��Է���ҵ���Ǿ��й��ʱ����ĵ�λ,һ��ֻ���ǹ���,û�ж��г�����Ĺ��ǡ�

�����ڶ���Ϊ1996~1998��,���ز�Ͷ�����ٷŻ�,������ߵ�1998��Ҳ���ﵽ12.48%,�������ͬ�ڵ���������ֵ����,�����ȫ������Ͷ������һ�¡���Ҫ�Ǿ���1994~1995��Ĺ�������,���ŷ��ݿ�������������,ͬʱҲ�ܵ����Ϸ��ز���ĭ�����Ԥ��Ӱ��,���Ÿ��������ķ��ز�ҵ�����쾯�ӡ�

����������Ϊ1999~2002��,�����з��ز�Ͷ�ʽ��븺�����Ρ���Ҫ�Ƿ��ز��г��������̵���ʱ��,��1999�꿪ʼ,�����ж��������ز���Ŀ�����ϸ����,ͬʱ�Ե���������Ʒ�������õ��漰����ʹ��Ȩʵ�й�����Ͷ���ƶ�,���ز�Ͷ���ܶ���֮�½�;“Զ������”Ҳ��һ���̶�Ӱ�������ž��úͷ��ز�ҵ��

�������Ľ�Ϊ2003~2007��,���ŷ��ز�Ͷ�ʶ��Ȳ�����,�����ֿ�������̬��,���ز�ҵ���»�Ծ����Ҫ�����ų�̨��2003~2020�������г�������滮������������“��������”�õ����Ϲ滮���������������ռ䷢չ�滮��,��������ս�Թ滮�ĺ�ͼΪ�����з��ز��г�������ǿ������������,�ڼ�����GDP��ȫ������Ͷ������5�걣�ָ�λ����̬�ơ�2004�������ʡί��ʡ�������“Ŭ���������Էš�Э����չ��ȫ�深�ٵĺ�Ͽ����������”����,ͬ��7�����š�Ȫ�ݺ�̶�����й�ͬ��������Ȫ̶�����������ԡ���־����Ȫ�ij���������ʽ����,��ЩҲ��Ϊ���ŷ��ز�ҵ�ķ�չ�ṩ�˸������ķ�չƽ̨��

���������Ϊ2008~2009��,�����з��ز�����Ͷ�ʶ��ٴγ��ָ�����,��Ҫ�����ڹ��ʽ���Σ����������,������Ϊ�������;���Ϊ�����ij����ܵ��ϴ�Ӱ��,���ŷ��ز����ֵ���,“���ۡ��Ϲ����˷�������ή�ҡ���������”���������ż����,�����з��ز�����Ͷ�������ʩ����������ȶ��ܵ��ϴ�ĸ�������2009��,���ز�Ͷ�ʼ����½�,““�����Ŵ��������Ż�����֧����,֮ǰѹ�ֵĸ����г�������ּ��б���̬��,��Ʒ��������������ۼ۸�ǿ�ҷ�����

����������Ϊ2010������,���ز��г����ղ�������һ�ֵĿ�����������Ҫ��2010���Ժ�,ȫ���Խ���Σ��Ӱ������,��2008������������̳�̨��ϵ�е������ߵ��ͺ�Ӱ��������,ͬʱ�й����еij��ڵ��Ժ��������ֵ��ǿ��Ԥ��,Ҳ�������˴�����Ͷ��������2013���Ժ�,���ز�ҵ���ֵ������ź�,��Ҫ���ܵ�����֧��ʵ�徭�÷�չ�����ߵ���,��ҵ����“Ǯ��”��,���ز���ĭ�ĵ�������ˮ������ߺ;������ص��ۺ�Ӱ�졣

����3.1.2�����з��ز���ҵ��չָ���������ǽ�һ���ӷ��ز��г��������������ԱȵȾ������ָ��,���������з��ز��г���չ�����������������Ϊ2002����2012��(��Ҫ����ֱ�Ӵӹ���ͳ�ƾ���վ�ʹӡ����ž��������������ȡ���ݵ�Ȩ����)��

����3.1.2.1���ŷ��ز��г�����

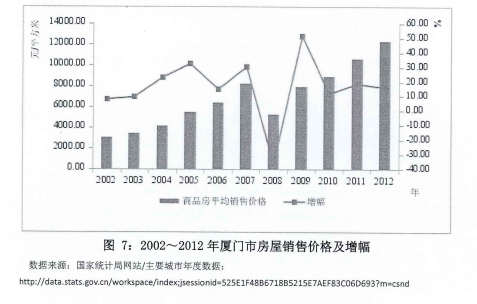

����һ�������,��Ʒ���¿�����������ع��������ӳ�˷��ز�������ҵ���г���Ԥ�ڿ����������ݵĿ���������Ա���Ϊ�Ƿ��ز��г�����״�������ֱ��ָ�ꡣ2002~2012�������з��ݿ�����������������ͼ4��ʾ:

����

����2002~2012��11���,�����з�������������� 0.93��,��ƽ������6.81%������������Ƿ��䶯��Ϊ����,��ߵ�2008�������ﵽ65. 1%,֮���Ƿ�һ·�µ�,��2012��ﵽ��͵�-29. 94%��������ֵ������2003��(36. 07%)��2008��(65.1%)����ӳ�����з��ز��г������ߺ;��û�����ӳ�Ƚ����С�

����3.1.2.2���ŷ��ز��г�����

��������ѡȡ�����������������ָ�������������з��ز��г��������������Ʒ���������ָͳ���ڼ��ڳ�����Ʒ���ݵĺ�ͬ�����(��˫��ǩ������ʽ���ۺ�ͬ����ȷ���Ľ������),���ڷ����۽���������ַ����۽��������������ɡ�2002~2012�������з������������������ͼ5��ʾ:

��

����2002~2012��11���,�����з���������������� 1.72��,��ƽ������10.53%��ƽ�����ٳ������������ƽ������3. 72���ٷֵ㡣���������������Ϸ��ݿ�����������Ƚ�ƽ��,���ֵΪ2012���38. 16%,���ֵ�������2008���-21. 75%����ӳ�����з��ز��г����������ܵ����ߺ;�������Ӱ��,�������²�������,���Ǵ����������Ͽ�,һֱ�������ƽ��������ͷ(ֵ��ע�����,���а����˺ֵܴ�Ͷ������,��Ͷ������ܴ��dz����ʽ�ij�ԣ�Ͷ��г�������Ԥ��)��

����

����3.1.2.3���ŷ��ز��г������

���������������з���������ͷ����������֮�����������ŷ��ز��г������״��,������ͼ6��ʾ:

��

��������ͼ���Կ���,�����з��ز��г��Ĺ����ϵ������ֹ�С�����״̬��

������Ȼ2002~2012���11���,����2002�ꡢ2006�ꡢ2007�ꡢ2012�����깩���С��1 (�ֱ�Ϊ0.97��0.66��0.76��0.69),���Ǵ�һ���ϳ��εĹ�����������������,11��������з������������0.93��,ͬ�ڷ����������������ﵽ1.72��;�������ߵ����Ϊ2008��,�ﵽ1.6 (��Ҫ�ܺ�ۻ���Ӱ��),֮����� 2010��С��������һ·�µ���2012���0. 69,�������ص�2006������ˮƽ(0.67)��

�������ݾ���ѧԭ��,�۸��ǹ����ϵ�Ӱ��Ľ���������÷������ۼ۸�ָ�����ۺϺ������ŷ��ز��г��еĹ���������״����2002~2012�������з������ۼ۸�������ͼ7��ʾ:

��

�������Կ���,2002~2012��11���,�����з������ۼ۸�������3��,��ƽ������14. 86%����11���,����2008�귿�۽������½�36. 29%,����Ҫ����Ϊ2008����ʽ���Σ���Ծ��õij�������ǶԷ���“�յ�”�ĵ��ǡ�����2008���,����Ϊ�˿�Σ����������,��̨�� 4���ڵ�Ͷ�������̼�����,2009�����ŷ��г���ǿ�ҷ���,�۸������ﵽ51. 27%,��Ҳ���������������

��������,�����������з��ز��г�����ָ��(�����)������ָ��(�������)�������ָ��(����ȡ����ۼ۸�)�ıȽ�,���Dz��ѵó�����:����2002~2012���11���,�����з��ز��г��������,������Ѹ��������̬�Ʋ��ݺ���,��Ʒ������������������ƽ���۸���������ֱ�ﵽ6. 81%��10.53%��14. 86%;�ڴӳ���ƽ��ˮƽ����,������Ʒ����������������������������8. 05���ٷֵ�,�����2002��Ϊ0.97,2012��Ϊ0.69,��Ʒ��ƽ�����ۼ۸���11���������3�����г������ϵ�Ľ���,�ǵ������ŷ��ۿ������ǵ���Ҫԭ��,����ס���г�Ͷ�ʡ�Ͷ�������Ͷ�������������ȴ�Ǽ��ٷ�����������Ҫԭ�������з��ز��г������κ;��ô��ķ�ӳ�Ƚ�����,��������б����������;����Լ������з��ز��г���Ͷ������������ء�

����3.2�����з��ز�ҵ˰�նԵط�˰�յĹ�����

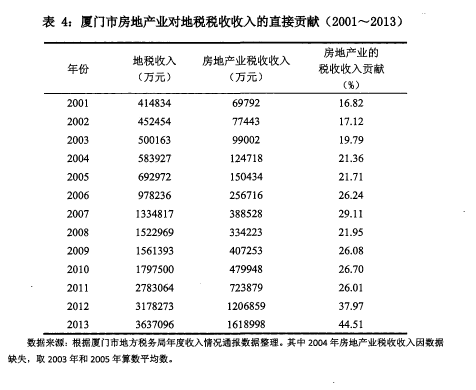

�������ز�ҵ�������е�˰����ĵ�һ��˰Դ���������еط�˰���ͳ��������ʾ,2013�������з��ز�ҵ˰�����161. 9��Ԫ,ռ��˰˰��������ص�44. 51%,ͬ������41. 03��Ԫ,����33. 95%,�Ե�˰˰����������չ����ʸߴ�89. 43%��

��������˵,�����еط�˰���ijɶ��˰���������˳ɶ��˰�����������Է��ز�ҵ��

��������ټ����뷿�ز�ҵ������صĽ���ҵ,2013����ߺϼƹ���˰�պϼ�191. 1��Ԫ,ռ��˰��˰�������52. 54%,����ռ��“��ڽ�ɽ”��

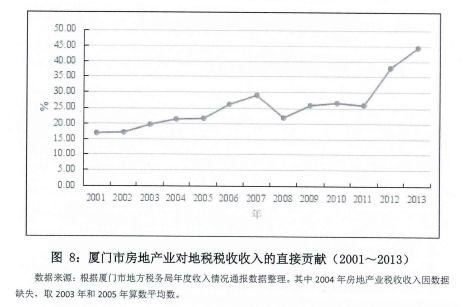

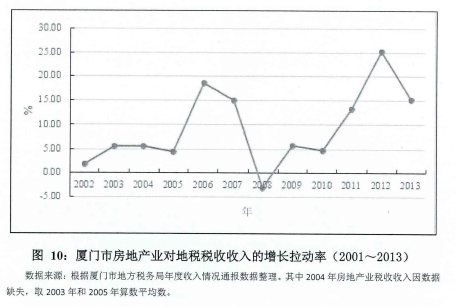

����������2001~2013�������з��ز�ҵ˰�պ͵ط�˰����������ֱ�۹۲������з��ز�ҵ�Եط�˰�Ĺ��ס����4��ʾ:

����

������ͼ8���ǿ��Ժ����Եؿ���,���ز�ҵ�������е�˰˰�����빱���������������������,���ز�ҵʵ�ֵ�˰������ռ��˰˰������������2001���16. 82%��ߵ�2013���44. 51%������2008��,���ز�ҵʵ�ֵ�˰������ռ��˰˰�����������½�7. 16���ٷֵ�,2011��С���½�0. 69���ٷֵ�,���ز�ҵ�����ŵ�˰�����֧�������������ԡ�������,�����еط�˰�չ���ռ���еط�������������������ϡ���2013��Ϊ��,�����еط�˰�����֯���ط�����������318. 24��Ԫ,ռ�����еط�����������490. 6��Ԫ��64. 87%������˰˰�պܴ�̶����������ز�ҵ����ʵ���,Ҳ�Ӳ����ַ�ӳ�������еط������Է��ز�ҵ���������ó������������ơ�

����Ϊ�˸��õغ��������з��ز�ҵ�Եط�˰�յĹ���,���Dz�������ֵ�����������ʹ��������������з��ز�ҵ�Եط�˰�յĹ����ʡ�

����3. 2. 1����ֵ��

��������ֵ�����㷿�ز���ҵ˰�նԵط�˰�յ�ֱ�ӹ�����,�����ز�ҵ˰�յ�������ط�˰�������������ı���,�����Է�ӳ���ز�ҵ˰�նԵط�˰�������Ĺ��׳̶ȡ�

����������LTt��LTh,�ֱ��ʾ�ط�˰�����뵱�ںͻ��ڵ�����ˮƽ,��RETt��RETt-i�ֱ��ʾ���ز�ҵ˰�����뵱�ںͻ��ڵ�����ˮƽ,��������ֵ�����㹱���ʵĹ�ʽΪ:a=(RETt - RETt-,)/( Lit - LTVi)*100a

����

����ֵԽ��,˵�����ز�ҵ˰�նԵط�˰���������������İٷֱ�Խ��,��֮ԽС��

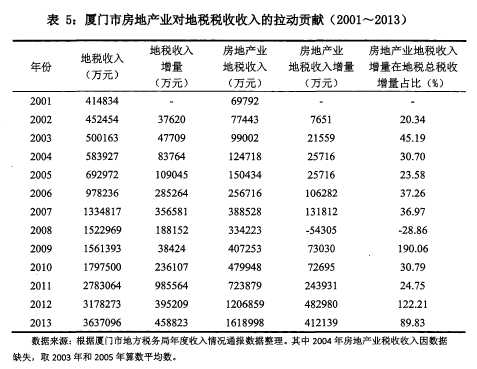

�������ݴ˲��㹫ʽ,ѡȡ2001~2013��������ݽ��з�������,���������5��ʾ:

����

���������ʾ:��2002~2013��,�����з��ز�ҵ˰�նԵط�˰������Ĺ����������������������,��2002���20. 34%������2013���89. 83%,�����ٶȽϿ졣����2008���2009����־��Ҳ���,����͵�-28. 26%ǿ�ҷ�����190. 06%��ߵ㡣����Ҫ����Ϊ2008��,�ܵ����ʽ����г����������ھ������������Ĵ�Ӱ��,ͬʱ�������ں�۵������ߵ�����������,���ز��г��������䡣

�������ز��г����������ʽ���������,��������������,���ز��г��¿�������ʩ��������������½�,���ع�������������Ի���,��Ʒ������������½�������ͬ��,���������Ƴ��� “������”�ľ��мƻ�,�Ե�ʱ�����µ���Ե���й����úͽ���״̬�ķ��ز�ҵ���˼���Ļ�������,2009�귿�ز��г�Ѹ�ٻ�ů,��4�������۲�����Ӫҵ˰ͬ�ȴ������,ռ˰������ı���Ҳ�����ָ����������ۻ��ȵ�2007��ˮƽ��2009��,��ֱ�۷�ӳ������������۲�����Ӫҵ˰���22. 25��Ԫ,ͬ������8. 56��Ԫ,����62. 57%,Զ����˰������2. 52%��������

������2002~2013�������з��ز�ҵ˰�նԵط�˰�������ֱ�ӹ�����ȡƽ��ֵ,Ϊ51. 9%,������12���,�����еط�˰������ÿ����100��λ��ֵ,���ز�ҵ��ƽ��ֱ�ӹ��״ﵽ���˵�51.9��λ!��Ҳ��ʾ,2002~2013���,�����еط�˰������������ٶ���,��51. 9%���ɷ��ز�ҵֱ�ӹ��ġ�

����3.2.2���������ʷ�

�������������ʷ����㷿�ز���ҵ˰�������Եط�˰��������ˮƽ�����ʵĹ��׳̶�,��ָ�ڼȶ��ĵط�˰�������ٶ���,���ز�ҵ���ľ���ٷֵ�,�����������жϷ��ز���ҵ˰�նԵط�˰�����������Ĺ��״�С��

������Li��U ...... L~����ʾ�ط�˰�յIJ�ͬ��ҵ˰����Դ,LT��ʾ�ط�˰������ˮƽ,AT~R������ҵ˰�ձ䶯,�����������ʷ������ù�ʽ��ʾ����:��ALT/LT= (ATi/Tj * (T./LT) + (AVL) * (VLT) +...... (AT~/T~) * (L/LT)��ʽ�ұ��е�(AT~/T~)*(T~/LT)��Ϊij��ҵ˰�նԵط�˰���������İٷֱ�,Ҳ�ɳ�Ϊ���������ʡ�������ij��ҵ˰�������������ٶ�(AT~/TJ����ռ�ط�˰�ձ���(T~/LT)�ij˻���

��������2001~2013�����������ݼ���ķ��ز�ҵ˰�նԵط�˰����������������ʽ������6:

��

�������ݱ�6������,2001~2013���,�����з��ز�ҵ˰�նԵط�˰�յ������������빱��������,�����������������,Ҳ���ֳ����Ե����ص�,2008���������۾������Ʋ��ѵ�Ӱ��,���ز�ҵ˰�ս�������ٽ�5. 43��Ԫ,�����ʳʸ�ֵΪ-13. 98%,������һ�귿�ز�ҵ�Եط�˰����������������ʳ��ָ�ֵ-3. 07%~�Ӿ�ֵˮƽ��,��20. 65%��ƽ���ط�˰����������,��9. 34���ٷֵ��Ƿ��ز�ҵ����,��һ������ˮƽ�DZȽϴ�ġ�2012��ﵽ��ֵ25. 34%,�����ڵ���14. 2%�ĵط�˰����������,��25. 34���ٷֵ������ڷ��ز�ҵ�Ĺ���,��Ч�ֲ�������˰���½�������ȱ�ڡ�

����3. 3�����з��ز�Ͷ��˰�յ��Եļ�������

����3. 3.1������������

������������ѧ��վ�������ĽǶ�,����ᾭ�ù�ϵ�;��û�Ĺ��ɼ���Ӧ�ý����о���һ���ۺ��Կ�ѧ,��ͳ��ѧ����ѧ�;������۵Ľ���塣��������ѧ�Դ�20����30����γ�����,�ھ�������õ��˹㷺��Ӧ�á����������ż�����ķ��ٷ�չ,�������ۺͺ�۾������������˴�����������ģ�Ͳ�����Ԥ��,Ϊ��峺ͽ��ʵ�ʾ������ⷢ���˾�����á�

�����ü�������ѧ�о�����һ��ɷ�Ϊ������:һ�ǽ���ģ�͡���������峵������뾭������,ѡȡҪ�о��ľ��ñ�����Ϊ�����,��Ӱ�����������Ҫ������Ϊ�Ա���,Ӱ��������ķ���Ҫ���ؼ�������ع鲢�������,�ҳ����ñ�����������ϵ��������ϵ�����Dz������ơ���������ռ�ģ�������ñ�����ͳ������,Ӧ����Ӧ�ļ������÷���,����ģ���еĴ���ϵ��������ģ�ͼ��顣

��������ģ���Ʋ����Ƿ�ɿ�,�Ƿ���Ͼ������ۡ�

������ͳ�ľ��ü��������������ƽ���������,Ҫ��������ƽ�ȵ�,�����������“α�ع�”(��ԭ��������صı���֮����ܴ��ں�ǿ����ع�ϵ,������ȷʵ������ع�ϵ�ı���,��ijЩ�������������Ȼ�෴�Ľ���)����Ŀǰ����ѧ���Ǵ�ɵĹ�ʶ�Ƕ�����۾������ݶ��Ƿ�ƽ�ȵ�,���ܺ������Ƴɷ֡����ڳɷ֡�ѭ���ɷֻ���ɷ�,Ϊ�˽���������,һ�����Э��������ʱ�����н��м���������

����Ϊ��ȷ�о��Ͷ��������з��ز���ҵ��չ�͵ط�˰��֮��Ĺ�����,���ǽ�����һϵ�о��ü���ģ�ͽ��ж�����峡�����,���ǽ����õ�λ������(UnitRoot Test)����ȡ�ö��ߵ�ƽ��ʱ������;�ڶ���,������ƽ��ʱ�����н���Э������(Co-integrationTest),����Э���ع鷽��,�õ����ߵij��ھ����ϵ;������,���и������������(Granger causality Test),��������Ƿ���������ϵ;���IJ�,�����������ģ��(Error Correction Model,���ECM),�������ߵĶ��ڶ�̬ģ��,��ӳ�����ڶ���ƫ������ھ��������Ļ��ơ�

���������еļ�������������EViews (Econometric Views)7. 2���ݰ�����������ɡ�

����3. 3.2���ݵ�ȡ��

�������½�ѡȡ�����з��ز�����Ͷ����ɶ���Ϊ��ӳ���ز���ҵ��չ�����ָ��,��������е�˰˰����������,��ʵ֤����������

����3. 3. 2.1�����з��ز�����Ͷ�ʼ���˰˰����������

���������ҹ���1994�꿪ʼʵʩ��˰��,���,����ѡȡ��������������Ϊ1994����2013�ꡣ

���������з��ز��Է�Ͷ����ɶ��������ԡ����ž������������(����2013��������������ͳ����Ϣ��www. stats-xm. gov. cn��2013��1~12��ȫ����Ҫ����ָ��챨��),�����е�˰˰�������������������еط�˰�������������ͨ��,��������������,�����7��

����������FINV��ʾ�����з��ز��Է�Ͷ�ʶ�;��LT��ʾ�����е�˰˰�����롣

�����ھ��ü�������Ӧ��ʱ,����������ݴ������Ե�ʱ������,�����ü�- �����Իع������й���,��ʱ��Э���������ȷ���ƶ��ߵĹ�ϵ��Ϊ�˽�һ���ж����ǵ����������Ƿ����ʱ������,��������EViews����������ʱ������,��ͼ11��ʾ��

����

������ͼ11�����ж�,�����з��ز��Է�Ͷ�ʼ���˰˰��������������ȷʵ�������Ե�ʱ�����ơ�ͬʱ,����ͨ����ʶ�����ж�:һ�����ҹ��Ըĸ�Է�����,��۾��ó��ڱ��ֳ���������̬��,���ں�۾��ô��µ����ŷ��ز�ҵ��չ�͵ط�˰������Ҳ������������,��˿����ж��������ݲ������ڳ��������е�ѭ���ɷ�;��һ�������ڱ������ռ����������ݾ�Ϊ�������,ͬ���жϿ����ų����ڳɷ֡����,Ҫ�������з��ز�����Ͷ�ʼ���˰˰�������ʱ�����з����з������������,ֻ��Ҫ�����һЩ������Ҫ�ؼ��ɡ�

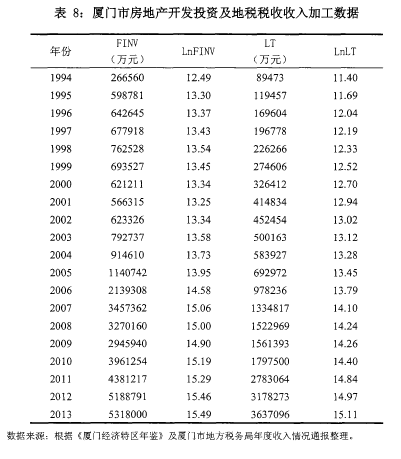

����Ϊ�����������е��췽��,�������ȷֱ��FINV��LT��������ȡ��Ȼ����,�õ�LnFINV��LnLT���Ա���ȡ��������ı�����֮���Э����ϵ,����������ʱ�����е��췽��,ʹ���������Ի�����������������8��ʾ��

����

����3.3.2.2ƽ���Լ���(��λ������)

��������Э������ǰ,�������ȶԱ�����ƽ���Խ��м��顣��νʱ�����е�ƽ����,��ָʱ�����е�ͳ�ƹ��ɲ�������ʱ������Ʒ����仯,����������̵���������ʱ��ı仯���仯�����Ҫ������ݽ��н�һ������,�Ա���“α�ع�”(Spurious Regression)��

����������������õ�λ������������ʱ�������Ƿ�ƽ�ȡ���λ������ķ������� ADF(Augmented Dickey-Fuller Test)���鷨��DF (Dickey-Fuller Test)���鷨�Լ�������λ�����鷽�����������ADF�������������Ƿ��е�λ����

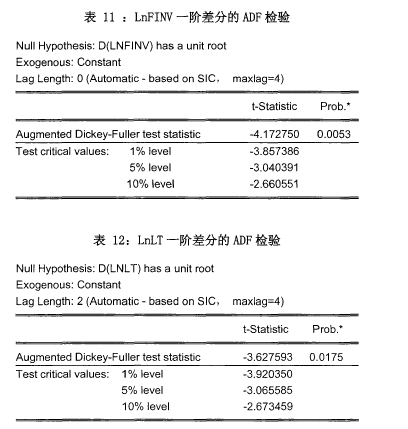

��������,���Ƿֱ��LnFINV��LnLT���е�λ������,�����������9����10��

����

�����ӱ�9�ͱ�10���Կ���,��1%��5%��10%������ˮƽ��,LnFINV��LnLTԭ���е�ADF����ֵ(0. 1092��0.7405)��С�����Ӧ����ˮƽ�µ��ٽ�ֵ�ľ���ֵ,���Խ�������衣����������LnFINV��LnLT��ԭ���о����ڵ�λ��,����Щ���ж��Ƿ�ƽ�����С�������Ҫ��ԭʼ���ݽ���һ�ײ���Դﵽƽ���Ե�Ҫ��

������LnFINV��LnLT��һ�ײ����ADF��������:

����

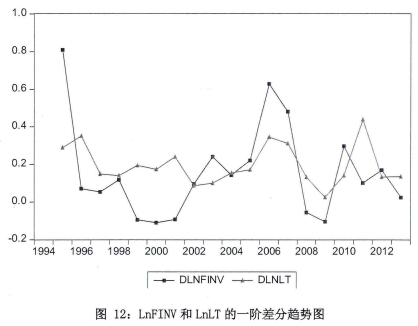

�����ӱ�11�ͱ�12���Կ���,��1%������ˮƽ��,LnFINV—�ײ�ֵ�ADF����ֵ�������Ӧ����ˮƽ�µ��ٽ�ֵ�ľ���ֵ,���Ծܾ������,����������ʾLnFINV—�ײ����1%������ˮƽ�²������ڵ�λ��,��ƽ�����С�ͬ��,���Ǵӱ��п�����5%��10%������ˮƽ��,LnLT —�ײ�ֵ�ADF����ֵ�������Ӧ����ˮƽ�µ��ٽ�ֵ�ľ���ֵ,����ͬ���ܾ������,��LnLT—�ײ����5%��10%������ˮƽ�²����ڵ�λ��,��ƽ�����С���������ͨ��ͼ12Ҳ�õ��˽�һ����֤��

����3. 3. 3������

��������ŦԼ��ѧ��������~�����(Robert Engle)�ͼ��ݴ�ѧʥ�����У���ڿ�����~������(Clive Granger),��ʱ�����з������Ⱥ��������Իع������췽����ģ��(Autoregressive Conditional Heteroskedasticity,��� ARCHģ��)��Э������(Co-integration),.�����ֶ�ʱ�����е�ͳ�Ʒ����ȱ������������̺��ij�����Ϣ�ֱ�֤�����ݵ�ƽ����,�Է�ƽ�Ⱦ��ñ�����ϵ�ļ��������ṩ����֮��Ч�ķ���,���㷺�����ڸ���ʵ�ʾ���������о��С�

����Э�����鰴�������,���Է�Ϊ����:һ���Իع�ϵ��Ϊ�������,��JohansenЭ������;����һ���Իع�в�Ϊ�������,��EG����������EG��������,�Ƚ���Э���ع鷽��,�ٶԻع鷽�̵IJв���е�λ�����顣��Э�����۵���������,����������Ա�����Э����ϵ��,������ܱ��Ա�����һ���������������,����������ܱ�����Ա��������͵�ʣ�ಿ������һ���в�����,��������в�����Ӧ����ƽ�ȵġ����,��Э���ع鷽�̵IJв����н���ƽ���Լ���,�Ϳ���ȷ����һ����������Ա���֮���Ƿ�ȷʵ����Э����ϵ��

�������Ľ�����EG����������LnLT��LnFINV֮���Ƿ����Э����ϵ��

����3.3.3.1Э���ع�

�������ǽ�LnLT��Ϊ�������LnFINV��Ϊ�Ա���,���EViews7. 2�����Զ��߽���Э���ع�,������¡�

��

�����õ�Э���ع鷽��:

����LnLT=l. 1432LnFINV-2. 7842(1)3.3.3.2�в�����ƽ���Լ��顣

������Э���ع鷽�̵IJв����в���ADF��λ�����鷨����ƽ���Լ���,����������:

����

�����ӱ�14���Կ���,��5%��10%������ˮƽ��,�в�U��ADF����ֵ���������Ӧ����ˮƽ�µ��ٽ�ֵ�ľ���ֵ,���Ծܾ������,���в�U�����ڵ�λ��,��ƽ�����С�ͨ�������ó�����,LnLT��LnFINV֮�����Э����ϵ,���ǵĻع鲻����α�ع����⡣����,���ǿ��Եõ�:Э���ع���:LnLT=l. 1432LnFINV-2. 7842,LnLT��LnFINV�ֱ��ʾ�ط�˰�պͷ��ز�Ͷ�����ݵ���Ȼ������

�������ú������:���ŷ��ز�Ͷ�ʶ�����ӶԵط�˰�����������Ĵٽ�����,���ҷ��ز�Ͷ�ʶ�ÿ����1%,��ٽ��ط�˰������1. 1432%�����ز�Ͷ�ʶԵط�˰�յĴٽ����ÿ��Դ���������н���:һ���淿�ز�Ͷ�ʴ����ķ��ز���Ŀ�Եط�˰����ֱ�ӵĹ��״ٽ�����,�����з��ز�˰�Ʒ���,���ز����������漰����ռ��˰��Ӫҵ˰��ӡ��˰������ά������˰�ͳ�������ʹ��˰��5��˰��;��ת�����漰��˰��������ֵ˰��ӡ��˰��Ӫҵ˰������ά������˰����ҵ��fѧ˰����������˰��7��˰��;���л����漰����˰�ͳ�������ʹ��˰2��˰�֡�

�������ز�Ͷ�ʴӷ����Ŀ������ڎ�ʼÿ�����ڶ����벻�˽�����Ӧ˰��,������Ӫҵ˰(5%)����ҵ����˰(25%)��������ֵ˰(�ļ������۽�˰��),���ز�Ͷ�ʶԵط�˰�յ�ֱ�ӹ���ʮ�����ԡ���һ�����Ƿ��ز���ҵͶ�ʴ�����ز�ҵ��չ�Եط�˰��Ҳ�м�ӵĴٽ����á����ձ��ĵڶ��·���,���ز�ҵ��������ز�ҵ����,���60���������ҵ,��300��ϸ����ҵ�����ز�����������Ҫ�Ľ������Ϲ���23���ࡢ1558��Ʒ��,�漰50������š����ز�Ͷ�����ӱ�Ȼ������ز�ҵ��ֵ����,�Ӷ���Ӵٽ��ط�˰������������ӳ�������,���ز�Ͷ�ʴ���Ӱ��ķ������ӶԵط�˰�յ��������ÿ��ܸ������ԡ�

����3.3.4�������������

�������ϵ�Э����ϵ������˵���������еط�˰������ͷ��ز�ҵͶ�ʶ�����������֮����ڳ��ڵľ����ϵ�����ǽ���ø�����������鷽��,����һ�������ж϶��ߵ��Ⱥ����Ӱ�졣

���������������ϵ�����ɾ��ü���ѧ�ҿ�����~������(CliveW. J. Granger)���,�Ǽ��龭�ñ���֮�������ϵ���õ�һ�ּ������������Ļ���˼����,�������Xt�DZ���Yt��ԭ��,��Xt�ı仯Ӧ��Ҫ����Yt�ı仯����ô,����Yt�����������Ļع�ʱ,�ѵ��ͺ�ֵ�������������ŸĽ���Yt��Ԥ�⡣

�������������,���ǿ�����Ϊ��Yt�ĸ�����ԭ��,��������ΪXt����Yt�ĸ�����ԭ��

�������ǽ�ͨ����������������жϱ���LnLT��LnFINV֮��������ϵ����,���ж��ĸ�����Ϊ���ĸ�����Ϊ����

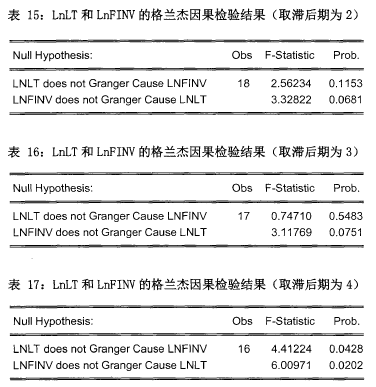

�����������������������Ϊ“LnLT (LnFINV)����LnFINV (LnLT)�ĸ�����ԭ��”,�������Ϊ“LnLT(LnFINV)��LnMNV(LnLT)�ĸ�����ԭ��”���ӳ����ƶ�,���Ƿֱ�ȡ�ͺ���2�ڡ�3�ڡ�4�ڽ��м���,�ֱ�õ����������15����16����17��ʾ:

��

����‘ȡ�ͺ���Ϊ2ʱ,“LnLT����LnFINV�ĸ�����ԭ��”������PֵΪ0. 1153,��1%��5%��10%������ˮƽ�¶����������,����ΪLnLT����LnFINV�ĸ�����ԭ��“LnFINV����LnLT�ĸ�����ԭ��”������PֵΪ0. 0681,��1%��5%������ˮƽ�¶����������,����ΪLnFINV����LnLT�ĸ�����ԭ����10%������ˮƽ�¾ܾ������,����ΪLnFINV��LnLT�ĸ�����ԭ��

����ȡ�ͺ���Ϊ3ʱ,“LnLT����LnFINV�ĸ�����ԭ��”������PֵΪ0. 5483,��1%��5%��10%������ˮƽ�¶����������,����ΪLnLT����LnFINV�ĸ�����ԭ��“LnFINV����LnLT�ĸ�����ԭ��”������PֵΪ0,0751,��1%��5%������ˮƽ�¶����������,����ΪLnFINV����LnLT�ĸ�����ԭ����10%������ˮƽ�¾ܾ������,����ΪLnFINV��LnLT�ĸ�����ԭ��

����ȡ�ͺ���Ϊ4ʱ,“Lni;r����LnFINV�ĸ�����ԭ��”������PֵΪ0. 0428,��1%������ˮƽ�½��������,����ΪLnLT����LnFINV�ĸ�����ԭ��“LnFINV����LnLT�ĸ�����ԭ��”������PֵΪ0. 0202,��1%������ˮƽ�½��������,����ΪLnFINV����LnLT�ĸ�����ԭ����5%��10%������ˮƽ�¾ܾ������,����ΪLnMNV��LnLT�ĸ�����ԭ��

�������������������:“LnLT����LnMNV�ĸ�����ԭ��”���������i�ͺ�4��,����5%��10%������ˮƽ�¾ܾ������;“LnFINV����LnLT�ĸ�����ԭ��”����������10%������ˮƽ��,�����ͺ���ȡ2��3��4��,���ܾ�����衣

�������ú������:���ͺ�2�ں�3�������,�����з��ز�Ͷ�ʶ�͵ط�˰����������Ϊ��������������ϵ,�������з��ز�Ͷ�ʶ��ܳ�����Ч�شٽ������еط�˰�����������,���ط�˰������������������ز�Ͷ�ʶ�ı仯��

�������ͺ�4�������,�����з��ز�Ͷ�ʶ�͵ط�˰������������Ϊ�����������ϵ,�������л���ٽ����á����ǿ��ԴӾ��������϶��������ۼ��Խ���:�ٲ����ͺ���ȡ2��3����4,���������ڼ��ڻ�����δ����һ��ʱ��,���ز�Ͷ�ʶ������Եط�˰�������Ĵٽ����ö��DZȽ����ŵ�(�����Ѿ��ڶ�Э���������ľ��ú�������н����˾������)���ڴӶ��ڻ��Ǽ�������,��������Ϊ�ط�˰�յ�������Է��ز�Ͷ�������ԵĴٽ�����,������ǵij�ʶ�жϱȽ�һ��,�ط�˰��������ζ�ŵط�������������,���ط����������Ƿ��ز��г���Ͷ������,��˵ط���Դ����������һ���ᷴӳ�����ز�Ͷ�ʶ��ϡ���ȡ�ͺ���Ϊ4,����һ����Գ���ʱ������,�ط���Դ�������п���ͨ����������(���������ͳ����ۺ�����Ŀ)�ȷ�ʽ�ٽ����ط��ز�Ͷ�ʵ�������

����3.3.5�������ģ��

�����������ģ��(Error Correction Model,���ΪECM)���ڶԷ��ȶ�ʱ�����з����г��õ���һ�ּ�������ѧģ��,������Ҫ��ʽΪDHSYģ��,��Davidson��Hendry��Srba��Yeo��1978����������������ģ�͵Ľ���������,��Ҫ���ȶԱ�������Э���ع����,�Է��ֱ���֮���Э����ϵ(���ھ����ϵ),�������ֹ�ϵ���ɵ�����������һ�����ͱ���,��ͬ������ӳ���ڲ����Ľ��ͱ���һ��,�������ھ���ģ��,���������ģ�͡�

�������������ģ����,���ٵ������ñ�����ԭʼֵ������IJ������ģ,���ǽ������л��ں�,�������ȿ��Է�ӳʱ�����м���ڵij��ھ����ϵ,ͬʱҲ��ӳ����ƫ�����ھ��⿿�����������,ͨ���������ڵĶ�̬ģ���ֲ��˳��ھ�̬ģ�͵IJ��㡣

�������������ɲвʽ�ɵõ����������:ECM=LnLT-l. 1432LnFINV+2. 7842(2)

����

��������Э������������������������,������ALnLTΪ�����,��ALnFlNVΪ�Ա���,��ECM(-l)Ϊ�Ǿ������,����OLS�����й���,������£�

����

�������Կ��Եõ����������������:ALnLT=0. 2126ALnFINV —0.1168ECM(-1) +0.1604(3)����,ALnLT��ALnFINV �ֱ�Ϊ LnLT��LnFINV ��һ�ײ��;ECM(-l)��ʾECM�ͺ�1�ס����ݷ������,��������t����ֵ���Ƚ�����,������Ȼ����R2��ֵ�Ƚϵ�,����Ȼ������Ϊ����һ���ľ������塣

���������������:ALnLT=0. 2126ALnFINV -0.1168ECM(-1)+0.1604��

�������ú������:������,�����з��ز�Ͷ�ʶ�ÿ�䶯1%��������ڵط�˰������0.2126%�ı仯���ͳ��ھ����ϵ(���ز�Ͷ�ʶ�ÿ����1%,��ٽ��ط�˰������1.1432%)���ڵ�ƫ��,���������������ϵ��(-0.1168)����,������������-0. 1168���������Ƚ����ڵIJ������ھ���״̬ǣ������������������Ͽ�,�����з��ز�Ͷ�ʶԵط�˰�յij��ڴٽ����ý϶��ڸ�Ϊ���ԡ�

������������Դ�����������н���:�ٷ��ز�ҵ��һ�������������ǿ������ڳ�,�ڵڶ�����,���Ǽ���֪�����ز������̴��¾�װסլ���õص�����һ�㿪������Ϊ22-26����,��ͨ��ҵ�ز������̿���������ﵽ3-5��,����ζ�ŷ��ز�Ͷ���ڽ��ͱ��л��ڵ�˰�չ�����һ���Ƚϳ���ʱ���ڲ��ܵõ�������֡��ڻ��Ǵӷ��ز�ҵ�Ĺ���ЧӦ���н���,���ز���ҵͶ�ʴ�����ز�ҵ��չ��Ӱ����м����,��ǰ��������������������������Բ�ЧӦ������ɵ�Ӱ��,�������ҵ��ֵ�����ӵ��Եط�˰�����չ�����Ҫһ����ʱ��,��˷��ز�ҵͶ�ʶԵط�˰�յij��ڴٽ����ý϶��ڸ�Ϊ���ԡ�

����3.4������

����������Ҫ�ع������ŷ��ز��г��ķ�չ���,ѡȡ2001~2013�������з��ز�ҵ˰�պ͵ط�˰����������,���������з��ز�ҵ�Եط�˰�յĹ������;ѡȡ1994~2013�깲20�ڵ��������,��“�����з��ز�����Ͷ�ʶ�”�����������з��ز���ҵ��չ���,��“�����еط�˰������˰������”���������еط�˰���������,���õ�λ�����顢Э�����顢������������顢�������ģ�͵ȼ�������ѧ��ط�������,�������з��ز�Ͷ�ʵĵط�˰�յ��Խ��ж���ʵ֤������ͨ�������ó����½���:

����1.2001~2013���,�����з��ز�ҵ˰�նԵط�˰�յ������������빱���ʾ�����ʱ���������������ơ��Ӿ�ֵˮƽ��,�����з��ز�ҵ�Եط�˰����������Ϊ51. 9%;��20. 65%��ƽ���ط�˰����������,���ز�ҵ����9. 34���ٷֵ㡣

����2.�����з��ز���ҵ��չ�͵ط�˰����������֮����ڳ����ȶ�������ع�ϵ����Э���ع鷽�̿��Խ�һ���ó�,�����еط�˰�����������Է��ز�Ͷ�ʵĵ���ϵ����1. 1432,���ӳ��ھ��⿴:���ŷ��ز�Ͷ�ʶ�ÿ����1%,��ٽ��ط�˰����������1. 1432%��

����3.���ݸ��������������,�����Ͽ�,�����еط�˰�������ȥֵ�������з��ز�Ͷ�ʶ�Ԥ�����ò�����(��Ҳ�ͳ�ʶ�ж�һ��,�Ͼ��������Ƿ��ز�����ҪͶ�ʷ�);���ͺ�����2��4����ȡֵʱ,�����з��ز�Ͷ�ʵĹ�ȥֵ�������еط�˰�������Ԥ����������,�����ز�Ͷ�ʶ�����Ӷ�2-4���ط�˰����������������ԵĴٽ����á�

����4.ͨ���������ģ�ͷ���,���ǿ����ڶ���,�����з��ز�Ͷ��ƫ�����״̬�ķ���Ҳ�����˵ط�˰������Ķ��ڲ���,������ߵij��ھ����ϵ����ƫ��(�Ӷ��ڿ�,���ز�Ͷ�ʶ�ÿ�仯1%ֱ������ط�˰������仯0.2126%;�ӳ��ڿ�,���ز�Ͷ�ʶ�ÿ����1%�ٽ��ط�˰����������1. 1432%)�������������,���ز���ҵ��չ�Եط�˰�������ij���Ӱ��Ҫ���ڶ���Ӱ�졣�����ڲ���ƫ�볤�ھ���ʱ,ϵͳ����һ��-0. 1168�ĵ�������ʹ���ع����״̬��