�����ڶ���ȫ��Ԥ����������ۻ���

����һ��ȫ��Ԥ��������۸���

����(һ)ȫ��Ԥ��������ں�

����1��Ԥ�㼰Ԥ�����

����������֪,Ԥ���Ǹ������š���֯�������һ������Թ����ƶ�,�����ձ������ԡ���������������ʽ���滮�Ͱ���һ���ڼ�����Դ�Ļ�á����ú�ʹ�����������ҵ,Ԥ�㼴ָ����һ���ķ���,��δ��һ���ڼ��ڵĸ���û�������ͻ��һ��ļƻ�����,�Ժ������ø�����Դ,ʵ����ҵս��Ŀ�ꡣԤ��������Ӣ�������������������֧���ֶ�,����ʱ��û�н��������ڹ���ʵ���������罫Ԥ����Ϊһ�ֹ����ֶ�Ӧ������ҵ�е�����20���ͳ�Ҷ��������

����—ս��,����������ģ��������,��Ʒ����������,����ʧ��,ԭ�еĹ���ģʽ�Ѳ�����Ӧ��ҵ��չ����Ҫ,���Dz�����ҵ��ʼ����һ��ȫ�µĹ�����ʽ——Ԥ�����,������Ч�ع滮��ҵ�ˡ��ơ���ȸ�����Դ,���������ɱ�,���Ӿ���Ч�档�����������ġ�������ҵʵ��Ԥ�������ָ�������(����[2002] 102��)��Ԥ������Ķ���Ϊ:“Ԥ�����������Ԥ�����ҵ�ڲ������š�����λ�ĸ��ֲ��Dz�����Դ���з��䡢���ˡ�����,�Ա���Ч����֯��Э����ҵ��������Ӫ�,��ɼȶ��ľ�ӪĿ�ꡣ

����2��ȫ��Ԥ�����

�����������IJ��Ͻ���,������ˮƽ������Ч�����˴�����,��ҵ����֯��ʽҲ�������͡�����,�������һ���������ҡ����ٶ�䵫�ֳ����������г����û���,��ҵ��Ҫ�����������,��߾���ʵ��,�ͱ����һ���ؿ�������Ԥ������ĸ���ְ��������,���ȫ��Ԥ�������һ���͵Ĺ�������Ӧ�˶�������νȫ��Ԥ�����,��ָ��ҵΪ��ʵ��ս��Ŀ��;�ӪĿ��,���ÿ�ѧ�ķ�����Ԥ�����ھ�Ӫ��Ͷ�ʺͲ�����ճ���Ӫ���������ͳ�ﰲ��,����Ԥ��Ϊ��,��Ԥ��ִ�й��̺ͽ�����п��ơ�������������һϵ�еĹ������ȫ��Ԥ���������ҵʵ��ս��Ŀ��ı�����ϵ,��ʵʩ�ڲ����Ƶ���Ч����,�������ˡ��ơ����Ϣ������Դ�Ļ����ֶ�,�ǿ���������Ա����ҵ������Ϊ������֮,ȫ��Ԥ�������һ���ۺ��ԡ�ϵͳ�ԡ������Ե���ҵ�ڲ��������

����(��)ȫ��Ԥ�����������

����ȫ��Ԥ�������һ��Ǹ����ڡ�����λ��ϵͳ���̡�������һ������ʵЧ�Ĺ����ƶ�,����һ�־���ָ���ԵĹ�������,ͬʱҲ�Ƕ���ҵ��Ӫ���ƺ���Ȩ�����Ĺ滮�����š����,ȫ��Ԥ�������Ӧ��ʵʩ���漰��ҵ�ķ������档

����ͨ�������,ȫ��Ԥ��������Ҫ����ȷ��Ԥ��0�ꡢԤ����ơ�Ԥ��ִ�кͿ��ơ�Ԥ������������Ԥ�㿼���Ȼ��ڡ�

����1��Ԥ��Ŀ���ȷ��

������ҵʵʩȫ��Ԥ���������Ҫ������ȷ��Ԥ��Ŀ��,����ҵ��Ŭ���������ϸ��������,��Ϊ�������ε�λ��ְ�ܲ��ŵ��ж���Ԥ��Ŀ���ǡ�����ֱ�ӹ�ϵ��ȫ��Ԥ�������Ӧ��Ч��,�����ش���β����ƶ���ѧ����������ҵԤ��Ŀ��?����,��ҵ��ȫ��Ԥ���������ս��Ŀ�������,�ƶ�Ԥ��Ŀ��Ҫ����ҵ��ս�Թ滮Ϊ����,ʵ����ҵ��ֵ������,����ȷ����ҵ��ս��Ŀ���Ժ�,��Ҫ��϶����ڵľ�ӪĿ�ꡣ��Ϻ�۾�������,Ԥ���г���չǰ��,����ҵ���ٵĻ�������ս���г�ַ������ڴ˻�����,����Ԥ��ָ����ϵ,���㲢ȷ��Ԥ��Ŀ����ֵ,���繫˾2014��Ƚ�ʵ��Ӫҵ����500��Ԫ,�ʲ��ܶ�ﵽ3000��,�г�ռ����ͻ��6%�ȵȡ����,��ȷ���õ�Ԥ��Ŀ����ֽ�����ҵ�ĸ������ε�λ��ְ�ܲ��ź�Ա��������ֻҪ����Ԥ�㲿�ŵľ���Ԥ��Ŀ��ʵ����,Ҳ����ζ����ҵ�����Ԥ��Ŀ��ʵ���ˡ�

����2��Ԥ��ı����밲��

����Ԥ������dzɹ�ʵʩȫ��Ԥ������ĵ��ʯ,Ҳ��ȫ��Ԥ������Ĺؼ�һ������ҵ��ս��Ŀ���ܷ������ʵ,��Ⱦ�ӪĿ���ܷ�˳��ִ��,��ȡ����Ԥ��ı��ơ�Ԥ��ı�����һ�����鷱�ӵ�ϵͳ���̡�����,Ԥ�����Ӧ����Χ����ҵ��Ԥ��Ŀ��,�ۺϿ����г��������ڲ�����,�������Ԥ��Ŀ����������غͲ�������,ʹ��Ԥ����п����ԡ����,Ԥ��ı���Ҫ���Ǹ������ε�λ��ְ�ܲ��ŵ�����ҵ��,���ƾ�ӪԤ�㡢�ʽ�Ԥ�㡢����Ԥ�������,������ƹ淶��Ԥ�����,��ȷ��Ԥ�����ʵ��,���������ݡ��б�������,Ԥ��ı��ƻ�Ҫ��ѭ�˱���ԭ��,�ø���Ԥ��ִ�е����в��ź���Ա���뵽Ԥ�����������ͨ�����϶��¡����¶��Ϻ����½�����ֳ���,�������¼�ֱ����Ч�Ĺ�ͨ��Э������,�����γ���ʽ��Ԥ�㷽��,��Ԥ��Ŀ����Թִ᳹�С�

����3��Ԥ���ִ�������

����Ԥ��������,ֻ��ʵ��ȫ��Ԥ���������ʼ�Ρ������Ԥ����֮�߸�,������ִ��,��������Ԥ��Ҳ��һֽ���ġ����,ȫ��Ԥ�������ʵʩЧ����������Ԥ��ִ�еĺû���Ϊȷ��Ԥ���ܵõ�˳��ʵʩ,���ȱ���ҪӪ�����õ�Ԥ��ִ�л���,��ȫ��Ӧ��Ԥ��ִ�л���,����֯���ơ�������ơ����˻��Ƶ�;���Ҫ��Ԥ��Ŀ��ֽ���������λ���������š�������λ,��ʵԤ�����Ρ���ȷ���ͱ�;����,��ҵ������������һ����������̬�Ĺ���,Ԥ��ִ��Ҳ��һ���ܶ���ʼ��ѭ�������Ĺ��̡�Ԥ��ִ�й�����,Ҫ��Ԥ��ָ��ϸ����һ���������ҵ������,��Ԥ��Ŀ��᳹��λ��

����Ԥ��ִ����Ԥ��������ศ��ɵ��л�����,Ԥ��ִ����ҪԤ����Ƽ��Ա��ϡ���ҵ����ͨ��������Ȩ���ƶ�,ȷ��һ��������Ӫ�������Ȩ��Χ�ڽ���;ͨ�����ڱ��桢�َԻ��顢ʵʱ�㱨�ȷ�ʽ,ʵ�ֶ�Ԥ����̵ļ��;Ҳ������֯�ڲ���Ʋ��Ŷ�Ԥ��ִ�С��������������ר����ơ�Ԥ��ִ�кͿ����ǽ���������,���߹�ͬ������ȫ��Ԥ������ĺ��Ļ��ڡ�

����4��Ԥ��ķ��������

����Ԥ��Ŀ�꾭�´ִ��֮��,������ζ�žʹ˴�ɡ�Ԥ��ִ�е�λ����Ա��Ҫ��ʱ��ȡ������Ԥ��ִ����Ϣ������һ���ķ�������Ԥ����̡�Ԥ��Ԥ����,��ȷ��ȫ��Ԥ�������˳��ʵ�С�Ԥ��ķ�����Ҫ��������Ԥ�����������ʵ�����,���ߵIJ���,���췢����ԭ���Լ���һ�������������ȡ�Ĵ�ʩ��������,�Ӷ������Ԥ����Ƶ�Ч��,ҲΪ�Ժ��ڼ�Ԥ��ı��ƴ������õĻ�����

������Ŀǰ��ҵʵ����,������ҵ��ʵ����������Ϣ�����ֶ������ݺͷ���Ԥ����Ϣ,ʹ��Ԥ�����ȷ����ʱ����Ч,Ҳ�����ڹ����㼰ʱ�ƶ���Ӧ���ߡ�

����Ԥ��Ŀ��һ����ʽ�´�֮��,ԭ�����Dz����������ġ�����Ԥ����ִ�еĹ�����,����ҵ�����ⲿ�ۻ����仯�����ɿ�����ս�Ե���������,ԭ���ƶ���Ԥ�㲻��������ҵ��Ӫ��չ��Ҫʱ,���Ը���ʵ�ʷ��������������Ӧ�ص�����һ���,Ԥ�����Ҫ�������������롢���顢���ĸ���Ҫ����ֻ�н����淶���ƶȺͳ���,���ܱ�֤Ԥ������õ��ϸ��ִ�С�

����5��Ԥ��Ŀ���������

����Ԥ�㿼��������һ���ķ����ͱ�,��Ԥ����ʵ����������Ƚ�,�Ӷ�����ҵ�������š�Ա���Ĺ���ҵ�����п��ˡ����۵Ĺ����������ȫ��Ԥ�������һ����Ҫְ�ܺͱ���,���ȫ��Ԥ�����ȱ�ٿ�������,��ô�����������Ԥ��ִ���ߵĻ������������ԡ�Ϊ��ʹ��Ԥ�㿼���淶��,��ַ���Ԥ�������Լ���ͼ���Ч��,��ҵӦ����ר�ŵ�Ԥ�㿼�����š��ƶ�Ԥ�㿼���ƶ�,��ʵ������֯ʵʩ,�������������ʵ��ʵ����

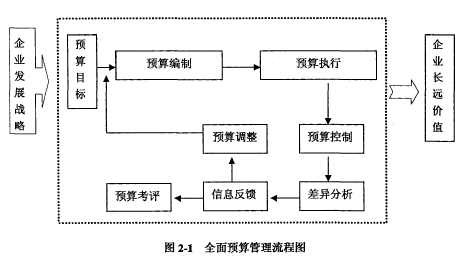

�����ܶ���֮,ȫ��Ԥ�������һ���ģ�ƴ��ϵͳ����,��һ���漰����ѭ���Ĺ��̡�ÿ���������ϵ����ٽ�,��ͬ������ȫ��Ԥ�������˳��ʵ�С�������ģʽ����ͼ��ʾ��

����(��)��ҵ����ʵʩȫ��Ԥ�����������

����ȫ��Ԥ��������ִ���ҵ��������Ҫ���ߺ��ֶ�,���ѱ�Խ��Խ�����ҵ����ע�Ͳ��á�������Ч�ؽ��;�Ӫ�ɱ�,������Ӫ����,�����Դ����Ч��,�������ľ���Ч�档���ڹ�ģ�Ӵ���֯�ܹ����ӵĴ�����ҵ������˵,ʵʩȫ��Ԥ��������Ե���Ϊ��Ҫ����ͳ��,����500ǿ��ҵ�ѻ���ʵ��ȫ��Ԥ�������

�������,����ҵ�����ڲ�ʵʩȫ��Ԥ�����������Ҫ����ʵ����,��Ҫ���������¼�������:

����1�������ڹ淶�ճ�����,��ǿ�ڲ��ܿ�

����ȫ��Ԥ���������Ҫ�ص����“ȫ��λ��ȫ���̡�ȫ��λ”,����������ҵ�ľ�Ӫ���Ͷ�ʻ�������ȸ�������,�����˸����ε�λ�������š�������λ,�ۺϷ�ӳ����ҵ���û��ȫò��ȫ��Ԥ�����ͨ���ƶ�Ԥ��ָ��,�����ֽ���ʵ,ʹ�ø����㼶��Ԥ��ִ������ȷ���Լ��Ĺ���Ŀ�ꡣ��ͨ��Ԥ�㿼��,��Ԥ��ִ���ߵĹ���ҵ���뽱����ҹ�,�������õ�����Լ�c�ͼ�������,���������ۻ����ԡ�����,ȫ��Ԥ��������ܶ��ճ�����ľ��û������з����Ϳ���,ÿһ�����롢ÿһ��֧�����������оݿ���;����ʵ����Ԥ����ڲ�������,��ʱ��������,Ѱ��ԭ��,ʹ�ù�����ľ��߸�Ϊ��ѧ����

����2�������ڸ����ڲ�Э��,�Ż���Դ����

������ͳԤ��ģʽ�������Dz����ŵĶ���Ϸ,��ȫ��Ԥ���������ҵͶ�ʷ�չ������������Դ����Ϣ��ְ�ܲ���,�Լ����ŵĸ���������˾������Ԥ����ϵ�������Ӻ���,��������Ҫ����Ͷ�ʷ�չ���ŵľ�ӪĿ��ͼƻ�,��Ʋ���Ԥ��ָ�겢��������;������Դ������Ҫ���ݲ����ŵ�����ȵ�Ԥ��ִ�����,�ƶ�����ȵ�н�꿼���ƶ�;����Ϣ�������ܴ����߸�������Ԥ���ȷ�Ժͼ�ʱ��,��Ч�������ڲ������ŵĹ�ͨ��Э����������,���Ź�˾��Ԥ��Ŀ���´�������������˾,��ֵ�����������˾����Դ����Ϣ;ͬʱ,��������˾֮��Ҳ���Ի�ͨ����,��ٽ�,�Ӷ�ʵ�����������ŵ���Դ��������,�����ҵ����Ч�档

����3�������ڽ��;�Ӫ����,��߾���ʵ��

����ȫ��Ԥ�������һ��ѭ�������Ķ�̬���̡���ҵ���������ͨ����Ԥ��ִ�й��̺ͽ���ķ���,��ʱʶ�𡢷�����ҵ��Ӫ�����д��ڵ�����,����һ���ƶ���ضԲߡ�����,����ҵ��Ӫҵ���롢�����ܶ���������½���ʱ��,������Ӧ�������������ƫ���ԭ��,��ʱ��ܷ���,������Ĵ�ʩ��ͬʱ,ȫ��Ԥ��������ǽ��;�Ӫ�ɱ�����߾���Ч�����Ч�ֶΡ�����,ͨ��������Ԥ��ִ�н����Ԥ��Ŀ����жԱ�,����������ҳ���Ӫ���������д��ڵĿɿط���,����������ء�����ڹ�ģ�ϴ㼶�϶����ҵ������˵,ʵʩЧ���������š�����Ч������һЩ������֧��,������Ӫ�ɱ�,������߾�Ӫҵ��,��ǿ��ҵ�ľ���ʵ����

����4�������ڽ�ȫ�ִ���ҵ�ƶ�,ʵ��ս��Ŀ��

����ȫ��Ԥ������漰��ҵ�ķ��������ṹ����Ӫģʽ�������ƶȵȡ�ͨ��ȫ��Ԥ��������Թ淶�������̡���߹���Ч��;������ȷ��λְ��,��������������;������߾���Ч��,�ٽ���ѧ���������,������ҵ������ȫ�ִ���ҵ�ƶȡ��ƶ���ҵ�ĸ�ת�;�����̵����塣����,ȫ��Ԥ�����Ҳ��һ��ս�Թ�����������ҵ��Ը����ս�ԡ��滮����,ͨ����δ�����û��Ԥ����ָ���淶���µľ�Ӫ�������������ҵ��չս�������ҵ��������,����ҵ��ս�Թ滮�;�ӪĿ�����ϸ��������,�ֽ�������ҵ�ڡ�������λ�㼶,ʹ����ҵս��Ŀ����ʵ��λ�����,ȫ��Ԥ������Ǵٳ���ҵս��Ŀ��ʵ�ֵ��������ϡ�

��������ȫ��Ԥ������������

����ȫ��Ԥ��������۲����Ƕ�Ԥ�㼰Ԥ��������۵ķḻ������,���ķ�չҲ����������ѧ������ϵϢϢ��ء�

����(һ)ί�д�������

�����ִ���ҵ��һ�������ص�����ҵ����Ȩ�;�ӪȨ����롣��ҵͨ�������ɶ���ᡢ���»ᡢ���»�Ȼ���,�Լ���˾�³̵�Լ��,����ȷ������Ȩ����ְ��

��������,����ί���˺ʹ�����֮�����Ϣ���Գ�,�������ڳ�ͻ�ĵط�,��������������“����ѡ��”��“���·���”������ķ�����

������ȫ��Ԥ�����������Ч�ع�ܺͽ����������ij���,������ҵ��ս��Ŀ��ͳ��ڹ滮ͨ��Ԥ��ָ�����ʽ������������ϸ�,��ȷ����ҵ���������еľ�ӪȨ�ͳе��ľ�������,�淶�˸������������Ϊ��ͬʱ,ͨ��Ԥ��ָ����һֱ�۵ı�����ʽ,ί���˺ʹ�����֮����Գ��չ����ͨ�ͽ���,�Դ������ٶ���֮���ì�ܡ�����,����Ԥ�㿼�����������������˵ľ�Ӫҵ��,һ�����ܹ���ֵ����乤��������,�����ڿ��˻��ƿ۹���;��һ�������������ҵ�ľ���Ч��,�ƶ���ҵ�ij�Զ��չ�����,ȫ��Ԥ���������ί�д������۵�������ʽ,.���ܴٽ�ί�д������۵Ľ�һ����չ��

����(��)��������

����������ָijһ�л�����ijЩ�ȶ�Ŀ���Ը��̶�,�����ƶ���������ʹ֮����Ԥ��Ŀ������á���������Ϊ������������,��ʲô�����������ͻ����ʲô������ΪЧ����ÿ��������Ҫ����,ÿ���Ŷ�����ÿ����֯ͬ��Ҳ��Ҫ������

����ͨ�������,ͬһ��Ա���ڲ�ͬ�Ŀۻ�����,����������ΪҲ��Ȼ�Ǵ��ྶͥ�ġ����,Ϊ��ʵ����ҵս��Ŀ��,�ƶ���ҵ��Զ��չ,����ҵ�ڲ���Ҫ����һ���׳���ļ�������,Ӫ�����õĹ�������,ʵ���˱���������

����ȫ��Ԥ�����Ҫ��ֵ���Ԥ��ִ���ߵĻ����ԡ������Ժʹ�����,����������������Ҫ;�ƶ���ʵ���е�Ԥ��Ŀ��,����ҵ�ķ�չĿ����Ա���ļ�ֵĿ������,���������ҵ����ͬ�кͲ����;�����ø��ּ����ֶ�,�������ƵĿ������ۻ���,����Ա�������ڶ���,�Ծ�Ŭ����ִ��Ԥ�㡢���Ԥ��Ŀ�ꡣ�ɴ˿ɼ�,Ԥ�����ͬ�������������������ġ�

����(��)��������

����������ָΪȷ����֯Ŀ��ͼƻ���ʵ��,������Ա���������ƶ��ı�,��ִ����Ա����Ϊ���к���������,����ʱ����ƫ����������ƶ��ƻ�,���������������̡��������,�������۱��㷺Ӧ������ҵ�ڲ�����,�Դٽ���ҵ�Ĺ淶���������Ӫ������Ч������Ҫ���á�

����������Ϊ�ִ���ҵ��һ����Ҫ������ʽ,Ҳ��ȫ��Ԥ��������ص㻷�ڡ�ȫ��Ԥ�����ͨ�����������Ŀ�����ϵ��Ԥ��ִ�й��̽�����Ч���,��������Ԥ���ʵʩЧ�ʺ�Ч��,ʹ��Ԥ��Ŀ�����˳��ʵ�֡�һ�������,ȫ��Ԥ�������ϵ�еĿ�����Ҫ��Ϊ�ⲿ���ƺ����ҿ����������:�ⲿ����ָ����Ԥ��ִ�й������ⲿ���ض�Ԥ��ִ���ߵĿ���,�����ܶ��¼��Ŀ���;���ҿ�����ָÿ��Ԥ��ִ�е�λ��Ա�����Լ�Ԥ��ִ�й��̵Ŀ���,ͨ�����������ε�λ��Ա������Ԥ�������ϵ,�������֪����ͬ,�ٳ�����Ԥ��ִ�й����и���������ʶ�������ܶ��ԡ�

����(��)ս�Թ�������

����ս����Ϊ����֯������ͷ�չ,��ְ����ⲿ����,�����ڲ���������,����֯ȫ�ֵij�Զ���ش��������ı������ս�Թ�����ָΪʵ��ս��Ŀ��,����о����ⲿ����,�ƶ�ս�Ծ��ߡ�ʵʩս�Է���,������ս��Ч���Ķ�̬�������̡�ս�Թ�������ҵ��Ӫ����������������������,���ִ���ҵ�������ɻ�ȱ����Ҫ��ɲ��֡�

����ȫ��Ԥ�����������ҵս�Թ���������صġ�һ����,��ҵս�Թ滮��ȫ��Ԥ���ƶ������ݺ��ж�ָ�ϡ�����,Ԥ��Ŀ���ȷ����Ҫ����ҵ��ս��Ŀ��ͳ��ڹ滮Ϊ��û���ں�ս�Ե�Ԥ��Ŀ����äĿ��,Ԥ��Ŀ����ƶ�Ҳʧȥ����ԭ��֮�塣����,��Ԥ��ִ�й�����,�����ҵ�����ⲿ���������ش�仯,��ҵս��Ŀ�귢�����,��ô,Ԥ���Ŀ���Ԥ����Ƶ��ص�Ҳ��֮���иı䡣ȫ��Ԥ���������ʼ������ҵս��Ŀ�걣��һ��,�ƶ���ҵս��Ŀ�����˳��ʵ�֡���һ����,ȫ��Ԥ���������ҵս�Թ滮Ҳ���ŷ��������������á���ҵ��չս����һ�������ԡ������Ժͳ���ı��,����ȷ����ҵδ����չ�ķ�����ص�,���Dz�����ϸ������������ҵ��Ӫ�����ĸ������������ڡ���ȫ��Ԥ��������ܽ�������Ч���ν�����,��ս��Ŀ��ֽ���ÿ�������ҵ����

������Ԥ����ơ�ִ�й����д�����ս��Ŀ��ƫ��ĵط�,��Ӧ��ϸ̽������ƫ���ԭ������Щ����Ӧ��ҵ��Ӫ����ʵ�ʵ�ս��Ŀ��,Ӧ��ʱ���Ե�������,�����ս��Ŀ��Ŀ����Ժ���Ӧ�ԡ�

������֮,ȫ��Ԥ�������ϵ��Ԥ��������ۡ�ί�д������ۡ��������ۡ��������ۡ�ս�Թ������۵ȹ���ѧ������۵��ںϺ�������ȫ��Ԥ�������Ϊһ��ϵͳ���Ĺ�������,�ۺ��˹���ѧѧ�Ƶ�����о�˶��,�ǹ���ѧ��������ҵԤ���������Ҫ���֡�