第 2 章 文献综述

2.1 战略成本管理概述

2.1.1 战略成本管理的发展与现状

成本管理是一直是企业管理中的一个重要环节。成本管理并不算是一个新的概念,根据美国学者查尔斯.T.亨格瑞(Charles T.Horngren)在《成本会计》第八版中将成本管理定义为一种“持续的降低和控制成本的行动”,与之相对应的在我国《成本管理大辞典》中成本管理被定义为“一种挖掘降低成本途径以达到用最少的生产耗费取得最大的生产成果的科学管理工作”。通过比较研究发现,无论中外学者,都将成本管理的重点归结为对于成本的降低和控制。本论文将借鉴的战略成本管理就是成本管理成熟期的产物。

成本管理的概念起源于 19 世纪 20 年代,当时成本管理的实质为事后成本核算。

由于当时企业的生产力低下,企业的规模普遍较小,因此当时企业的生产重点为如何提高产量和生产效率,生产者往往是在企业完成生产和销售活动后才对成本进行清算,这是对成本的一种被动的反映。1889 年,英国会计师 G·P 诺顿(Norton)在《纺织工业簿记》(《Textile Manufactures Book Keeping》)一书中,主张将成本分为主要成本和间接费用两大部分,设计出了制造成本法的模式为以后的成本管理奠定了基础。

到了 20 世纪初,随着资本主义生产力的迅速发展,企业的规模不断扩大,被动的核算成本已经无法满足企业成本管理的需求了,于是在 1911 年,美国著名的古典管理学家泰罗(Frederick Winslow Taylor)发表了著名的《科学管理原理》一书,将科学引进了管理领域,并提出了“以计件工资和标准化工作原理来控制工人生产效率”的思想。为后来的“标准成本”奠定了基础,也推动了企业的管理者将管理重心放在了对成本的控制和降低上,从而成本管理从事后成本核算逐渐演化为了事中成本控制阶段。

随后 20 世纪 40 年代,美国著名的经济学家、管理学家彼得·德鲁克(Peter.Ferdinand.Druker)于 1954 年在《管理实践》一书中提出了“目标管理理论”的概念,即在产品开发时就对产品成本进行目标管理和预测,并在随后的生产过程中进一步成本的管理,同时在最后的销售过程中也采取了目标成本管理,由此推动成本管理发展为事前成本预测与事中成本控制相结合的阶段。

战略成本管理最早于 20 世纪 80 年代由英国学者肯尼斯?西蒙兹(KennethSimmonds)提出,他从企业在市场中的竞争地位这一视角对战略管理理论进行探讨,认为战略成本管理就是"通过对企业自身以及竞争对手的有关成本资料进行分析,为管理者提供战略决策所需的信息"。后来,美国哈佛商学院的迈克尔?波特(MichaelPorter)教授在《竞争优势》和《竞争战略》两本书中提出了运用价值链进行战略成本分析的一般方法。20 世纪 90 年代以后,日本成本管理的理论界和企业界也开始加强对战略成本管理及其竞争情报的应用等研究,提出了具有代表意义的战略成本管理模式--成本企划。

相对于西方的成本管理发展,我国的成本管理研究相对落后。直到 20 世纪 50-60年代,我国的成本管理才刚刚开始起步,当时的成本管理的主要方式是成本核算。然而到了 20 世纪 70 年代,中国的成本管理已经逐步发展为内部经济核算制度下的成本管理。随着改革开发,在 20 世纪 80 年代初到 90 年代,随着西方成本管理思想的引入,中国的成本管理开始采用与国际惯例接轨的成本核算、预算和分析模式,当时中国的成本管理理念虽然有了提升,但是还是停留在成本核算的阶段。直到 20 世纪 90年代以后,随着战略成本管理研究在国外的如火如荼,中国的学者对其的研究才开始逐渐深入。

如下,笔者整理了战略成本管理发展的时间顺序如下表,借此希望能更清晰的展现战略成本管理的起源和发展;

2.1.2 战略成本管理的特点

战略成本管理可以被归纳从战略管理的高度进行成本管理,其实质为企业成本管理与战略管理的有机结合。

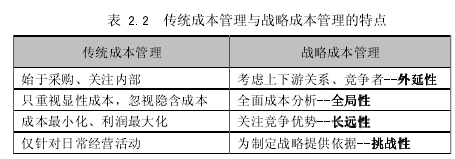

与传统成本管理相比,战略成本管理更具有全局性、长远性、外延性以及挑战性的特点。(摘自乐艳芬著《战略成本管理与企业竞争优势》)首先,传统成本管理一般始于采购活动而终于销售,它关注的是企业内部生产经营活动所产生的直接成本;而战略成本管理不但要关注企业内部,同时也要考虑与上下游供应商和客户间的合作,并要考虑竞争对手,以便寻求降低成本的途径,开展各种战略合作,因此可以说战略成本管理更具有外延性。其次,传统的成本管理企业往往只是重视明显的成本因素,如原材料价格、人力成本等,而忽视企业的隐含成本。相较而言战略成本管理更具有全局性,它不但要求企业关注生产经营环节中的显性成本,同时还要求企业对成本有全面的分析,包括各种隐含的成本,如体制成本、机制成本等。第三,传统的成本管理其目的是为了使得成本最小化、利润最大化;而战略成本管理的目的不但是要帮助企业降低成本,同时也要帮助企业找到提高其竞争力,更具有发展性和远瞻性,是站在战略高度上的成本管理,因此战略成本管理更具有长远性。最后,传统的成本管理仅仅是针对企业的日常经营活动,无法为企业提供制定战略决策所需要的成本信息,而战略成本管理其中的一项重要活动就是帮助企业提供制定战略的依据和支持,从管理上来讲,战略成本管理跳出了传统成本管理的框框,对管理者的管理能力有更高的要求,更具有挑战性。

如下是笔者对于传统成本管理与战略成本管理的比较;

2.2 战略成本管理的基本内容

2.2.1 价值链分析

价值链这一概念最初是由迈克尔·波特(Michael Porter)所著的《竞争优势》一书中最先被提出并进一步推广。在《竞争优势》一书中波特将价值链定义为“企业内部产品价值的形成过程”。根据波特的价值链模型,一般来说企业的价值链可以分为内部价值链、外部价值链以及竞争者价值链。通过分析这三种企业的价值链,实际上是对企业价值链的一个系统的由内而外的全面的整合。波特认为企业在运用价值链理论于成本管理时可以通过以下步骤:确立价值链产品成本观念、企业价值链识别、价值链分析、确定成本地位最后明确成本控制方法。

随着市场化程度的提高和市场竞争的加剧,越来越多的企业意识到只是关注企业内部管理是不够的,基于价值链的管理模式作为战略管理的一个组成部分已经被越来越多的企业所接受,于此相对应的,我国的管理学界对价值链研究也在逐渐展开,但大部分的理论研究还是基于波特的价值链模型。

对于企业内部价值链的研究,栾庆伟和林文雄分别于 1997 年和 1999 年采用定性分析的方法提出企业内部价值链应该保留内部成本分析以及内部差异价值分析,更侧重于分析企业的竞争优势,但是忽视了价值活动之间的联系,鼓励了各种活动。随后王群于 2004 年提出了以作业成本法来定量的分析企业内部价值链的理论。

综上所述,国内外学者对于价值链基于成本管理理论的研究始于20世纪80年代,并在 90 年代得到了快速的发展,但大部分的研究还是基于波特所提出的价值链模型。

想要对企业进行战略成本管理,企业可以通过价值链分析对价值链上的价值活动的成本进行考察,了解并优化价值链从而降低成本,取得成本竞争优势。

2.2.2 战略成本动因分析

成本动因可以说是战略成本管理的一个重要的理论基础,简言之,成本动因是指引起成本发生的根本原因。

约翰.夏克(John K. Shank )以及塔克商学院国际商业专业教授维贾伊·戈文达拉扬(Vijay Govindarajan) 在其 1993 年所著的《战略成本管理:企业竞争优势的新工具》一书中将战略成本动因分为结构性成本动因以及执行性成本动因。结构性成本动因是指决定企业基础经济结构的成本动因,如规模经济、整合程度、地理位置和技术等。执行性成本动因反映出一个企业的业务和管理决策如何运用资源去有效地达到企业的战略目标。

我国的管理学家们对于战略成本动因的研究大多基于以上的西方理论基础,即将战略成本动因分为结构性成本动因以及执行性成本动因。其中乐艳芬在其 2006 年所著的《战略成本管理与企业竞争优势》一书中提出“战略成本动因常常相互作用以决定一种特定活动的成本,因此没有一种成本动因会成为企业成本地位的唯一决定因素。

综上所述,企业通过分析结构性成本动因以及执行性成本动因可以有效的、全面的了解企业基础经济结构以及企业执行作业程序相关的成本驱动因素,可以帮助企业改变成本地位,增加企业竞争力,从而达到企业战略成本管理的目的。

2.3 本章小结

前人的研究无疑为我们理解战略成本管理提供了有解释力的分析框架,大多数研究成果具有标志性意义。然而,战略成本管理在中国企业中的运用并不如传统成本管理一般深入而广泛,特别是将价值链与成本动因相结合的研究还比较少见,本文将这两者综合起来,通过实例研究,以金属冲压行业的贝联公司为例,全方位的分析该企业乃至金属冲压行业的战略成本管理建议,从而找出降低成本的途径,帮助企业取得竞争优势。