���������� ��С�����й�˾�������ߵ���״��Ӱ������

����һ����С��ҵ��ſ�

����(һ)��С��ҵ�����

������С��ҵ��������֤ȯ������Ϊ����Ӧ�ʱ��г���չ����Ҫ,Ϊ��δ�ﵽ����������й�˾������ҵר�������İ��,�ð����Ҫ������һЩ���뷢չ����,ӯ��ˮƽ��,��Ʊ��������ǿ�ҽ���Ծ����С��ҵ��

������С��ҵ��������2004��5��27��,��ѭ“��������”��“�ĸ�����”��ԭ��,�������з��ɷ����ǰ��������,������֤ȯ�����������г�������һ���������С�������졢��������Ͷ���ָ���İ�顣

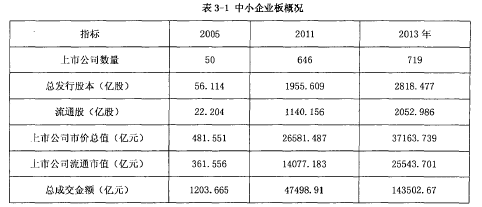

���������ʱ��г��ķ�չ,��С��ҵ��Ҳ�õ��˳�ֵķ�չ,�����ʱ��г��а�������Ҫ�Ľ�ɫ,Ϊ��Щ��С��ҵ�ṩ�˼����ݵ�����ƽ̨,������ѧ��Ҳ����С��������о�,��С��ҵ��ſ����3-1������3.1��

����

�����ڶ̶̵ļ���ʱ����,��С��ҵ�����й�˾������50�����ӵ�701��,�����˽�13��,�ɱ��ܶ�Ҳ�����˽�49����

����(��)��С��ҵ���ص�

������С��ҵ�����������ʹ�ҵ��,�������������ص�:

����1������Ҫ��“�ϸ�”

������Ȼ��������С��ҵѡ���½��С��ҵ��,��������ʾ��С��ҵ�������Ҫ���,��½��С��ҵ�����ҵ��������ͨ�ɷ����б��������Ҫ����,�������ȫ�����������й�˾��Ҫ��ȥ����,���ڴ�ҵ�����е���ҵ����Ҫ�ߡ�

����2��Ͷ�ʷ��սϴ�

������С��ҵ�����Ȼ�����˼���ķ�չ,���������������Բ������졣��С��ҵ������ɫ������ҵ��ռ�ı���Ҫ��������,��Щ��ɫ������ҵ�ܾ�Ӫ����,��ҵ����,�г������Ӱ��ϴ�,��˾�Ӫҵ������ֲ���������С��ҵ�����,������ҵ������˽����ҵ,������ҵ,�عɹɶ�ӵ�о��ԵĿ���Ȩ,��͵����˿عɹɶ�����С�ɶ��Ĵ����ɱ�����,�������ƶ�������Ҳ��������ڿعɹɶ�,���������Ϣ���Գ�,�ɼ۱��ٿص�һϵ�в�����Ͷ���ߵ���Ϊ,��˻�ʹ��Ͷ���߽���ѡ��Ͷ����ҵ��

����3����չ����

�����ҹ��������ٽ�����չ�Ĺ���,�̺��ŷḻ����С��ҵ������Դ,һ������С��ҵ�����г��Ķ�����ϴ����ӱ����,������ҵͻ�����ɳ��Ժá��Ƽ�������,Ϊ��С��ҵ��ķ�չ�춨�˼�ʵ�Ļ���,�����С��ҵ���е�������ҵ������δ�����г����ķ�չ��,ͬʱ�������ҵ��Ҳ��ʮ������,��ҵ�������õijɳ��ԡ�

����4����ȨԼ��

������С��ҵ���Ĺ涨,����С��ҵ�����е���ҵ,�䷢�����ڹ�˾������������ڲ���������ӵ�еĹ�˾��Ʊ,�Է�ֹ����Ļ������Ͷ���˵����档

������Ȼ��С��ҵ�������������������ص�,ͬʱ����ҲӦ����ʶ�����ڷ�չʱ�䲻��,��С��ҵ��Ҳ��������������,�����Σ��,����ֹɱ�������,�������ߵ������Խϴ�ȡ�

���������������ߵ���״

�����ҹ��ʱ��г�����ʮ����ķ�չ,�������̽��,��������������ϵ,�������������ʮ������,�ҹ��ʱ��г���չ����������,��С��ҵ���ڴ�Ӧ�˶���,������С��ҵ���е����й�˾�����ѡ�������������һ���ƶ���˾�ķ�չ��?��С��ҵ�����й�˾�Ĺ����������������?

����(һ)�����������ҵ�Ӷ�

����

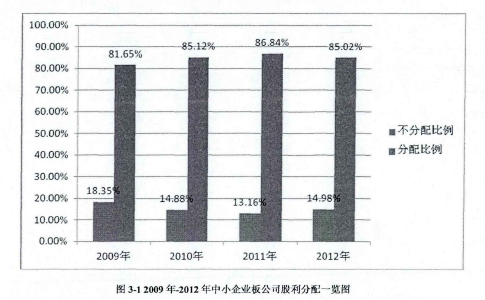

����ͳ�ƽ����ʾ,��С��ҵ�����й�˾������2009��-2012��ֱ�Ϊ:327�ҡ�531�ҡ�646�ҡ�701��,���з�������Ĺ�˾�ֱ�Ϊ267�ҡ�452�ҡ�561�ҡ�596��,�����������ҵ�Ͳ����������ҵ�Ա���ͼ3-1����ͼ3.1��

����

������ͼ3-1���Կ�����2009�굽2012����С��������ҵ��������ı�������2009��-2012�궼������80%����,��Ȼ����2012�����1160�����й�˾75.42%�Ĺ����������,��˵����С��ҵ�����й�˾�Ĺ��������ʽϸߡ�

����(��)����������ʽ����,����ƫ��

��������������Բ��ò�ͬ����ʽ:��Ʊ�������ֽ����,�����ҹ�,���й�˾����ת���ɱ�������ʮ���ձ�,���,��Ҳ��ת���ɱ���Ϊ���������һ����ʽ��

������ҵ�����ֽ����������ҵ���ֽ�����,�������ܻṫ˾��Ͷ�ʵȷ���,������й�˾ִ���ֽ����ʱ����Ƚ�����,���ٵ��ɷ��ֽ����,�����ɷ��ֽ����١���Ʊ����������ҵ�����Ĺ�Ʊ��Ϊ����,��Դ����ҵ����������,�׳�“���”;��ת���ɱ����������ʱ���������ɶ���,��Դ���ʱ�������,�׳�“ת����”��

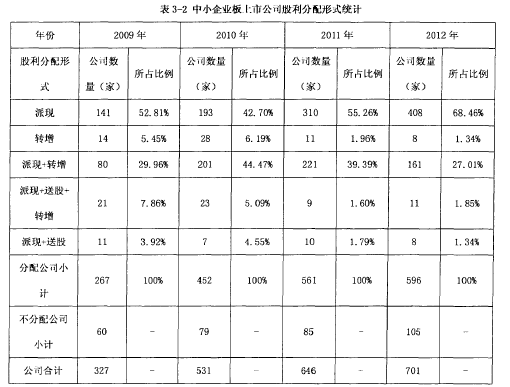

���������Ͽ�,�ҹ���С��ҵ�����й�˾�ķ���Ĺ��������¼���,�������3-2:����3.2��

����

�����ӱ�3-2���Կ���,����������ʽ��Ҫ��5��:�ֽ������ת���ɱ����ֽ������ת���ɱ����ֽ�����ӹ�Ʊ�������ֽ�����ӹ�Ʊ������ת���ɱ�����ʽ,��Ȼ�����������ʽ��������ʽ,�ӱ��и�����ʽ��ռ�ı�������,��ȡ“����”��“����+ת��”�ķ�ʽ���Ź���ռ���������80%����,2012������������90%,,�������ֹ���������ʽ��ռ�ı��ز���20%,��������ֹ������䷽ʽ1(��)�ֽ���������ϸߡ���

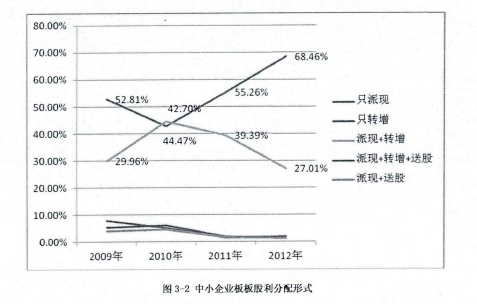

�����������������,��������һֱ�����й�˾�ȽϹ�ע�ķ���,�������߲�������Ϊ�˸��ɶ������ر�,ͬʱ�ڹ��������а����Ź����߹�˾δ���ķ�չ�Ĺ滮,�ܺܺõ�������˾����������Ҫ�ȡ�ֽ�������Ʊ�������ֹ�����ʽ��������Ϊ��,��1975��-2000���,�������й�˾�����ֽ������Ϊ����������ʽ����ҵռ���� 70%����,˵���ֽ������Ϊ���ɹ���������ʽ����ѡ,���ҹ���С��ҵ�����й�˾�Ĺ���������ʽ��ѡ����ͼ3-2����ͼ3.2��

����

������ͼ3-2���Կ���,����С��ҵ�����4��Ĺ���������ʽ��,�ֽ����һֱ������Ҫ�ķ�����ʽ,��2009���52.81%��2012���68.46%,����ֽ�����ķ��ű����ϸߡ�

����(��)“����ת”���������½�

������ǰ��3-2��ʾ,2009������ת�ɱ���Ϊ7.24%,2010��ñ���Ϊ6.18%,2011��ñ���Ϊ2.15%,2012������ּ����½���1.73%,˵������ת���������ı�,�������䷽ʽ���ӵĺ�����

����(��)��������ȱ��������

�����������ֽ��������,���ֹ�����ͳ����С��ҵ������2��(2011��-2012��)�����ֽ��������ҵΪ489��,����3��(2010��-2012��)�����ֽ��������ҵΪ410��,����4��(2009��-2012��)�����ֽ��������ҵΪ319�ҷֱ�ռ��С��ҵ�����й�˾������69.77%��58.60%��45.58%,��˵��������ֹ������ŵ���ҵ���ų�����ȵ����Ӷ����ϵļ���,��ʹ��Щ���������ֽ��������ҵ,��ÿ������������ֽ������Ҳ���кܴ����ġ�

���������������ߵ�Ӱ������

�����������ߵ��ƶ�������ķ����ܵ��������ص�Ӱ��,���������ʱ��г����ⲿ����,���ڵ���С��ҵ����Ӱ��,ͬʱ��ҵ�ڲ���������һЩ����ҲӰ������ҵ�Ĺ������ߡ�

����(һ)�ⲿ������Ӱ��

����

����1�����ɷ���

�����ҹ����ɡ������������С��ҵ�����й�˾�Ĺ������߶������ϸ�Ҫ��:

����(1)�ڡ���˾�����͡���������˰������,�涨������ķ���˳��,��ҵ���������Ӧ���ֲ���ǰ��ȵĿ���,�ֲ��������ʣ��İ�10%��ȡ����������,����ȡ�������,�������ʣ������ſ�������ع涨���й������䡣

������ҵֻ���õ��ڵ�˰���������ǰ����ۻ�������������֧������,���ܼ�����ҵ���ʱ��ܶ�,Ҳ����˵��ҵ������֧����ҪС�ڵ����˰����������ǰ��ȵ���������֮�͡������ҵ����ľ�����Ϊ��,����ԭ���ϲ��������,���Ǿ����ɶ�����ر�ͨ����,��ӯ����ֲ�����Ŀ���������ʣ��������,������ʣ���ӯ�����ȥ�������,�����Թ�Ʊ��������ת���ɱ�Ϊ��,�������������ó�����Ʊ��ֵ6%��������Ͷ�����յ����ֽ����Ҫ����20%�ĺ���˰,��ת���ɱ��Ĺ���������˰��

����(2)������֤ȯ��������Ʊ���й涨(2012����)���ж����������ʱ�������ת���ɱ���������ȷ�Ĺ涨(3)������֤ȯ��������С��ҵ������й�˾�淶����ָ���������ἴ���»ᡢ���»ᡢ�ɶ����,�淶�߹�,�عɹɶ���ʵ�ʿ�����,��Ϣ��¶,ļ���ʽ�,�ڲ�������Ͷ���߹�ϵ�����ȷ���Դ�ҵ�����й�˾�����ϸ��Ҫ��

����2����С�������ص�

��������С��ҵ�嵮��֮����,�Ϳ��Կ���,��С��ҵ����Ҫ����������Щ��չDZ������������ҵ����ҵ���ʱ��г���������С��ҵ��϶�Ĺ�ע,ͬʱ���Ͷ����Ҳ�Ǻ��ڴ���С��ҵ�����й�˾�ı���,��С��ҵ���ڵ����й�˾������ϸ����ҵ�����Ų��ı���,��Щ���й�˾����������Ҳ���˾��ô�ͷ����,���ʹ��ҵ�����С��ҵ���������Ų���������,��Ȼ,ÿ��Ĺ�������Ҳ���Ϊ�������й�˾ҵ����һ�����,ҲԤʾ����ҵδ����չ�Ķ���

������С��ҵ�����й�˾��Ȼ�ڴ����������ϸ����ҵ�������ȵ�λ,���г�ӵ��һ���ݶ�,���������Ƚ��ļ���ˮƽ��Խ�Ĺ��������,ҵ���õ���Ѹ�͵�����,�������õijɳ���,������С��ҵ���һ����ͬ���ص������Щ��ҵ���ʱ���ģ����,�е���ͨ�ɲ���3000���,��㵼�������й�˾�ڷ�չ�����л������ʽ����ƿ��,���ʹ�����й�˾�����ʱ����ŵĿ���ʮ��ǿ�ҡ�����ת�Ĺ������߲�������ʹ�����й�˾����Ѹ�������ʱ���ģ����Ʊ��������Ҳ����ǿ�����������Ͷ����ǰ��Ͷ��,��������ҵ����Ļ�������Ͷ���ߵ�Ͷ�ʶ���õĴ������ʽ���������ҵ��δ����չ��

��������,��С��ҵ������й�˾�������Ӫ��ҵ���Ǽ�����ҵ,������Ϣ�IJ��Գ�,��˾���ƶ���������ʱ,������ǿ��Ǵ�ɶ������Լ������������,����Щ��ɶ�ӵ�й�˾��Ʊ,������ҵ�Ĺ�����ͬ�����й�˾��Ʊ,��ʵ�ָ���ת�Ĺ��������ô�ɶ�������ijֹ�������,��ɶ�������ȵ������еĹ�Ʊ������ͨ,������ֻ�ȡ��������档

����3���г���Χ

������С��ҵ�����й�˾�Ĺ��������ܵ��г����ʻ�����Ӱ�졣�����ʻ�����Ϊ���ɵĻ�,���й�˾����ͨ������ծȯ�������¹ɡ����д�������ʷ�ʽ���O��ҵ��չ������ʽ�,�����ʺ����˳�����ʽ�������,�������ߵ�����ʵʩ�͵õ��˱�֤������������ǿ������ҵ��ʵ����С�������еĹ�ϵ,��ҵ�ʱ���ģԽ��,����������Խǿ,��˾�����Խ���������,��������Խ�����ı䡣

������С��ҵ�����й�˾�Ĺ�������ͬ��Ҳ�ܵ��г�Ͷ�ʻ����Ӱ�졣�����й�˾�õ��˽϶��Ͷ�ʻ���,��ô����������������ֽ�����ķ���,�Թ�Ʊ��������ת���ɱ�������,�Ӷ��������������ֽ�����δ����Ͷ����Ŀ��,���ڻ�ø�������档

����(��)�ڲ�������Ӱ��

����1����Ȩ�ṹ

������С��ҵ�����й�˾��Ҫ��������ʽ:���пعɵ����й�˾����Ӫ�عɵ����й�˾,������������ʽ�����й�˾��,��Ӫ�عɵ����й�˾ռ���˰˳����ҡ�

��������Ӫ���й�˾��Ҫ���ɼ������Ϊ��,��һ�������������Ϊ���й�˾�Ŀعɹɶ���

������ɶ�����С�ɶ�֮������ֽ��������һֱ�������ֹ۵�:һ�DZ����ֽ���,�عɹɶ��ƶ������Ź����������������ķ�������,�������Լ��Թ�˾�Ŀ������ƻ�ȡ��������,�ɴ˶���ɹ�˾����ʧ,��ɶ�ֻ�������ֳɱ�;����ת���ֽ���,��ɶ��ֹɱ��ʽϵ͵������,��ɶ��Ż����������Ȩ����Ѱ�����,������ɶ��ֹɱ����ϸߵ������,����ͨ���ƶ��ߵĹ�������������ȡ�ر����о�����,��˾��ȨԽ����,��˾Խ������ʵʩ�������������Ƿ����ֽ����,��Ȩ����,��ɶ������ֽ����Խ��,���������������֧����ֽ�Խ��,��ֹ������Ϊ����ıȡ����,�Ӷ���������ɱ�����,ͬʱ��˾ʵʩ��������,���ⲿͶ���ߴ��ݳ���˾���÷�չ���ź�,����Ͷ���ߵ�ͬʱ,��˾�ɶ������Ի���ֽ������

��������С��ҵ�����й�˾��,��ɶ������������ÿعɵ�λ�����й�˾ת�Ƹ�����ֽ�,��Ҳ�Ͳ��ѿ�����С��ҵ�����й�˾�ķ�������Ĺ�˾Խ��Խ��,��“������”Խ��Խ��,�ֽ������֧�����ʽϸ�,�����عɹɶ�����“�Ϸ�”�Ĵӹ�˾ת���ֽ�

����2����ҵ�ķ�չ����

�������й�˾�����������չ�IJ�ͬ��������ͬ���,��ȷ���ò�ȡʲô���Ĺ������ߡ����ڴ�ҵ�ε���ҵ��˵,�����涼������,��������ҵ�ڵ�֪���Ȼ����г���Ӱ�������涼����,��˾�����Ÿ��־�Ӫѹ���;���ѹ��,��˾��չ�벻��������Ͷ��,��������Ͷ����Ҫ�������ʽ�,��˾�ڸ���,�ʽ�������ܴ����ս,��������ⲿ����,�����д���,����ծȯ��,��ɱ�̫��,�ڲ����ʱ���˺ܺõĻ�ȡ�ʽ�ķ�ʽ,����ڹ������ߵ�ѡ����,�ֽ�����ķ��žͻ�õ��ܴ������,���ⲿ�������������ʽ�������ҵ�ķ�չ��

�������ڷ�չ�ε���ҵ��˵,��ȻͶ�ʻ�������,������������,���ʽ�ѹ����Ȼ����,����ʱ��ҵ�õ����г����Ͽ�,����ͨ�������г����й�Ȩ����,��˹�˾����ù�Ʊ�����ķ��ŷ�ʽ���ⲻ����Լ�˹�˾���ֽ�֧��,ͬʱҲ��Ͷ���ߴ����˹�˾�����Ż��������ķ���չ��Ѷ�š����ڴ����ȶ��εĹ�˾����,�г���������,��һ���������ʽ�,������õĹ����������߾ͻ�Ƚ϶�������

����3���ʲ���ծ״��

�����ʲ���������Խ�����ʲ�ת��Ϊ�ֽ��Խ���ס���Щ�ʲ������Խ�ǿ����ҵ���ڱ�������ǿ,�ֿ���ȷ�����ص�����Ҳ��ǿ,������ʱ������ҵ��չ�����ʽ��Ҫ��,�����ȷ����������ʱ���и����ѡ���ԡ�������̩(002058)2010�ꡢ��������Ϊ5.4283���ʲ���ծ��Ϊ18.2033%,�ֽ���ʾ���4������,ѡ��Ĺ������䷽����“����ת������”��ÿ10����1��ת9����0.6Ԫ������ʲ���������Խ��,�ʲ���������Խǿ,���������ڽ������ծ��,ͬʱ������ҵ�Ĺ�������Ҳ������ҪӰ�졣

������˾�����ӵ�н϶�ĸ�ծʱ,ծ����ʱ��Ҫ�������ֽ�ѹ��,������Ӱ�쵽��˾�ij�����Ӫ,ͬʱҲ��Ӱ����ҵ�Ĺ�������,��ҵ�ƶ����������ǻῼ�ǵ���ծ���Ӱ��������ֽ��֧��,��ҵ���ܲ���������,��ʹ�������Ҳ����ῼ���ֽ�����ķ��䷽ʽ,������Ŀ��ǹ�Ʊ������ת���ɱ��Ĺ�����ʽ�����к��Ѱ�(002145)��ծˮƽһֱ�ϸ�,2011����ʲ���ծ�ʴﵽ84.0411%,�����δ�������,����ѡ��������ֽ����ڳ�����˾��ծ��,�Ӷ�������ҵ�IJ�����ա�