表3显示的是按照自身特征分类的股票组合在不同情绪期内收益的变化情况,由表3数据可以得出以下几点结论:

第一,各组股票在情绪乐观期的收益大于在情绪悲观期的收益,说明投资者的乐观情绪推动了股票收益的提升。同时,股票组合在情绪乐观期和悲观期的收益率均值之差大幅高于股票在整个样本期的收益率均值,说明投资者情绪的转变对于股票收益变化的影响是较大的,且由均值之差大小可知,投资者情绪的转变对SL类股票收益的影响最大,其收益率在情绪乐观期和悲观期的变化幅度高达4.90%,这便为投资者提供了套利空间。例如投资者可以在情绪乐观期通过融券方式对SL类股票进行类似于卖空的操作,也可以在情绪悲观期通过融资方式对SL类股票进行类似于买多的操作。

第二,在情绪乐观期,规模小的公司股票组合的收益总体上要大于规模大的公司股票组合的收益,例如SM类和SL类股票组合收益率的均值要大于BM类和BL类股票组合收益率的均值,但在情绪悲观期,规模大的公司股票组合收益率的均值要大于规模小的公司股票组合收益率的均值,例如BH类、BM类和BL类股票组合收益率的均值要分别大于相应的SH类、SM类和SL类股票组合收益率的均值。由此说明我国股市在投资者情绪乐观时存在着“小公司效应”,即规模小公司收益高于规模大公司收益,在投资者情绪悲观时“小公司效应”则不明显。之所以出现此种情况是因为情绪较为乐观时,投资者的交易非常积极,而规模小的上市公司由于盘面小,导致股票价格很容易被庄家拉升;相反在情绪悲观期市场比较萧条,投资者为避免损失倾向于投资那些股价较为稳定的大盘蓝筹股。这也可以解释为什么创业板股票通常在市场情绪较为乐观时涨幅很大,而在市场情绪较为悲观时下跌很大的现象。

第三,无论是情绪乐观期还是情绪悲观期,账市比较低的成长型股票组合收益要大于账市比较高的价值型股票组合收益,例如BL类、ML类和SL类股票组合收益率的均值无论在情绪乐观期还是情绪悲观期均大于BH类、MH类和SH类股票组合收益率的均值。这说明投资者若基于公司价值特征进行投资时基本不受其情绪的影响,且投资者若要获利可以选择投资账市比较低的成长型股票。

第四,在情绪乐观期,规模中等的股票组合收益较高,而规模大的公司的股票组合收益相对较低,例如情绪乐观期ZL类股票组合的收益率均值约为5.12%,要高于BL类股票组合的收益率均值4.37%;而在情绪悲观期,规模大的股票组合收益较高,而规模小的股票组合收益较低,例如情绪悲观期BL类股票组合的收益率均值约为0.67%,要高于SL类股票组合的收益率均值0.04%.因此在情绪乐观期,投资者的最佳投资为ZL类股票组合;在情绪悲观期,投资者的最佳投资为BL类股票组合。

表4显示的是按照交易特征分类的股票组合在不同情绪期内收益的变化情况,由表中数据可以得出以下几点结论:

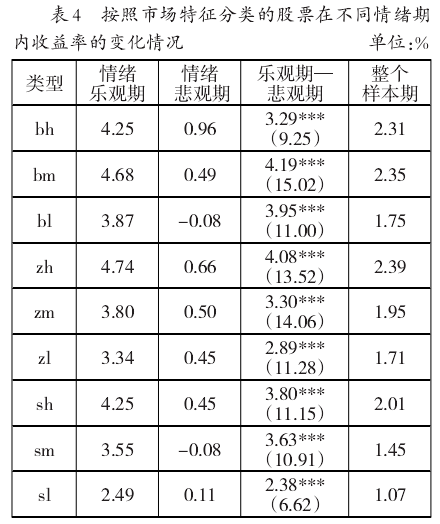

第一,同表3中的结论相一致,按交易特征进行分类的股票组合在情绪乐观期的收益仍然大于在情绪悲观期的收益。同时,股票组合在情绪乐观期和悲观期的收益率均值之差大幅高于股票组合在整个样本期的收益率均值,说明投资者情绪的转变对于按照交易特征分类的股票组合收益变化的影响也是较大的,且由均值之差大小可知,投资者情绪的转变对bm类股票组合的收益影响最大,其收益率在乐观期和悲观期的变化幅度高达4.19%,因此投资者若基于融资融券方式进行卖空套利时,可重点关注bm类股票组合。

第二,在情绪乐观期,高市盈率股票组合收益总体上要大于中市盈率及低市盈率股票组合的收益,例如bm类、bl类股票组合收益率的均值均大于相应的zm类、zl类以及sm类、sl类股票组合的收益率均值;在情绪悲观期,中市盈率股票组合的收益总体上则要大于高市盈率及低市盈率股票组合的收益,例如zm类、zl类股票组合在情绪悲观期的收益率均值大于相应的bm类、bl类以及sm类、sl类股票组合的收益率均值,可见低市盈率股票组合的收益几乎不受投资者情绪的影响且其收益总体上要小于高市盈率和中市盈率股票组合的收益。投资者若依据市盈率进行投资,可在情绪乐观期投资于高市盈率的股票组合,在情绪悲观期投资于中市盈率的股票组合。

第三,无论在情绪乐观期还是情绪悲观期,高换手率股票组合的收益总体上要大于中换手率及低换手率股票组合的收益,例如除bm类股票组合收益率均值在情绪乐观期较高外,其余情况下bh类、zh类、sh类股票组合的收益率均值要高于其他类型股票组合的收益率均值。这也与现实市场中的股票交易情况相符,即换手率较高的股票组合其收益率通常也较高;因此,若投资者依据股票的换手率进行投资时可以关注换手率高的股票而不必在意投资者情绪的影响。

第四,在情绪乐观期,股票组合收益最高的为zh类股票组合,平均收益率高达4.74%,股票组合收益最低的为sl类股票组合,平均收益率为2.49%;在情绪悲观期,股票组合收益最高的为bh类股票组合,平均收益率为0.96%,股票组合收益最低的为bl类和sm类股票组合,平均收益率均为-0.08%.因此,投资者在情绪乐观期可以重点关注zh类股票组合,回避sl类股票组合;在情绪悲观期可以重点关注bh类股票组合回避bl类和sm类股票组合。