3普惠金融视角下农村小额信贷供需分析

3.1农村小额信贷需求主体分析

3. 1.1需求主体

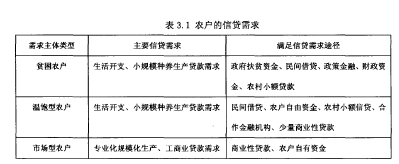

改革开放伊始,我国农村的金融刚性需求逐年递增。作为我国农村金融市场的主体需求对象,农户和农村企业在不同的地区、经济发展阶段,主体之间等因素下的需求总额与内容不尽相同。根据农户的金融信贷需求特征,农户可分为贫困农户(即低收入农户,家庭纯年收入小于5000元)、温饱型农户(即中等收入农户,家庭纯年收入在5000至20000元之间)以及市场型农户(即高收入农户,家庭纯年收入大于20000元),

表3.1显示,贫困农户和温饱型农户的小额信贷需求比较大。

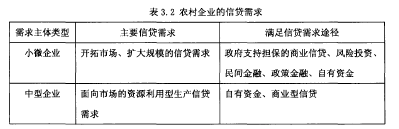

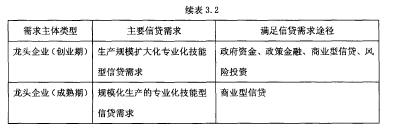

农村企业的金融需求特征见表3. 2

3.1.2农村信贷需求特征分析

农业生产经营有其自身的特点,为其服务的农村信贷需求同样也具有自身的特点,综合之前对农户信贷需求特点的分析,农户的信贷需求具有如下特征:

第一,风险性大。农业生产的季节性特征决定了农户的资金需求随季节变化而变化。在农作收获前,由于农户资金被大量占用无法收回,造成资金链相对紧张,信贷需求强烈。而在收获以后,由于有了比较多的资金收入,信贷需求量较小。同时,虽然人类已经有了一些应付自然灾害的措施方法,但是依然有许多自然灾害对于我们来说,是不可抗力的。受此影响,农业资金积累稳定性较其他产业相比差,农户信贷风险性大。

第二,成本较高而收益较低。农户贷款需求的单笔金额小、分散且周期短,从而造成了其金融产品的管理成本较高。再加上农户本身势单力薄,其信贷产品定价时不能太高,这种情况造成信贷机构获利空间较小。

第三,中国农户的信贷需求较强。民间借贷是农户资金来源的一个主要渠道。虽然新型农村金融机构包括小额贷款公司,能改善部分家庭的资金短缺状况。但在满足农村金融需求方面,农村金融机构的作用有所提升但还未充分发挥。

第四,由于信贷需求较强,农户表示可以接受哪怕比现有水平稍高一些的利率,但期望贷款期限能与投资项目保持一致并能够采用短期分批的还款方式。因为没有可以进行担保的财产,农户希望能够以信用或保证贷款为主。

第五,农村信贷需求目前依然以小额贷款为主。虽然获得大额贷款依然困难重重,但需求规模得到了极大的^“展。

第六,农户生活型信贷需求在农户信贷需求总量中占据相当大的比例,子女教育及医疗支出是其主要用途。目前农户贷款主要集中考虑生产性投资上,所以借款规模比生活性的要大。若能提供相应的技术培训,将会有更多的信贷需求。

综上所述,目前我国农村普遍存在信贷需求,尤其在低收入农户身上体现的更为明显,半数以上的低收入农户家庭有信贷的愿望;同时在医疗教育等方面的借款需求非常迫切,但由于其自身资金有限,承受风险的能力较低,导致其信贷存在额度小、期限长的特点;又由于低收入农户家庭缺乏正规金融机构所需的担保物,使其信贷需求不得不大多通过民间借款方式得以满足。同时由于农业生产性经营活动具有季节性、风险性、受益成本性、信贷需求普遍性等方面的特点,为其服务的农村信贷需求活动也具备相应的特点。